Inflasjon: Tanker om de siste to årene#Martin B. Holm, Universitet i Oslo, e-mail: m.b.holm@econ.uio.no. Denne forelesningen ble gitt som plenumsforelesning ved forskermøtet i regi av Samfunnsøkonomene den 8. januar 2024. Takk til Marek Jasinski, Amund H. Kordt og Gisle J. Natvik for kommentarer og innspill.

Det er noe ubehagelig med å oppsummere noe som fortsatt pågår. Prisveksten er fortsatt høy selv om den har avtatt noe det siste året og det er lite som tyder på at prisveksten vil være veldig nær inflasjonsmålet det neste året. Allikevel vil jeg oppsummere noen tanker rundt det som har skjedd de siste par årene. Spesielt vil jeg fokusere på om det er noe vi kan lære om hvordan episoden burde vært håndtert.

Postdoktor, Universitet i Oslo

Introduksjon

Men la oss begynne fra starten. Høsten 2021 var jeg i Norges Bank Watch sammen med Kjersti Haugland fra DNB Markets og Sharon Zollner fra ANZ New Zealand. Denne høsten var det én ting som var vanskelig å forstå: I alle andre land hadde prisveksten økt markant, men dette hadde enda ikke skjedd i Norge. I oktober 2021 var for eksempel 12-månedersveksten i kjerneprisindeksen i USA på nesten 5 prosent, i Europa hadde den steget til 2,5 prosent, mens vi i Norge hadde 12-månedersvekst i kjerneprisindeksen på rett i overkant av 1 prosent. Hvorfor ble ikke Norge påvirket av denne globale prisveksten?

Noen ting var likevel ikke helt som de skulle. Prisindeksen for førstegangsomsetning innenlands (PIF) hadde steget markant gjennom året og viste en årsvekst i oktober 2021 på 15 prosent. Noe av denne prisveksten var påvirket av energipriser, som også steg markant høsten 2021, men mye av dette var andre priser. De som importerer kan til en viss grad absorbere prisveksten på importvarene, men ikke prisvekst i den størrelsesordenen. Den måtte jo en gang slå ut i økte salgspriser også i Norge.

Det viste seg at Norge ikke var noe spesialtilfelle. I løpet av det første halvåret i 2022 steg kjerneprisveksten markant og ved slutten av året hadde prisene steget med nesten 6 prosent. Prisveksten var godt hjulpet av høy prisvekst utenlands som direkte påvirker importert prisvekst. Men prisveksten utenlands påvirker også innenlandsk prisvekst fordi vi er en liten åpen økonomi som bruker mye importerte innsatsfaktorer. Den umiddelbare situasjonen ble også forverret av Russlands storskala invasjon av Ukraina som bidro til ytterligere prisvekst på energi og matvarer i 2022.

Det er nærliggende å konkludere at prisveksten vi har opplevd den siste tiden var importert, at det var lite vi kunne gjøre med det. Med det som premiss vil jeg stille følgende spørsmål: Hvordan skal en sentralbank håndtere importert prisvekst? Og hvilke lærdommer bør vi ta med oss til neste gang?

Hvordan skal en sentralbank håndtere importert prisvekst?

Jeg vil ta utgangspunkt i et enkelt rammeverk for å forstå hvordan sentralbanken skal håndtere importert prisvekst. Et naturlig utgangspunkt er et Ny-Keynesiansk rammeverk med stive priser og lønninger. Det er ikke fordi denne modellen er den rette modellen (hvilken modell er vel det?), men fordi denne modellen viser seg å være nyttig for å klargjøre noen av valgene en sentralbank står overfor. Senere vil jeg utvide rammeverket for å ta hensyn til en del momenter som er viktige i dagens situasjon, inkludert nominelle kanaler og valutakursen.

En modell med stive lønninger og priser. Jeg postulerer her modellen. Spesielt interesserte lesere kan lese kapittel 6 i Galí (2015) eller Erceg mfl. (2000).

(1)

(2)

(3)

(4)

(5)

Ligning (1) er Euler-ligningen som beskriver hvordan (real)renten påvirker produksjon(sgapet). Parameteren , den intertemporale substitusjonselastisiteten, styrer hvor responsiv produksjonsvekst er til endringer i realrenten.

Ligning (2) er Phillipskurven for prisene og beskriver hvordan prisveksten påvirkes av forventet prisvekst, produksjon og nivået på reallønningene. Ligning (2) inkluderer også , et kostnadssjokk, altså en endring i prisveksten som ikke forklares av endringer i produksjon (etterspørsel) eller reallønninger i Norge. Dette kostnadssjokket er det nærmeste vi kommer en endring i importert prisvekst i denne modellen.#Modellen representerer her en lukket økonomi og det er derfor ingenting som heter importert prisvekst i modellen. Senere vil jeg diskutere hvordan en valutakurskanal, som isolert medfører en sterkere renterespons, vil påvirke rentesettingen. Ligning (3) er Phillipskurven for lønninger og beskriver hvordan (nominell) lønnsvekst er en funksjon av forventet lønnsvekst, produksjon og nivået på reallønningene. To viktige parametere i modellen er og som styrer hvor mye endringer i produksjon påvirker henholdsvis prisvekst og lønnsvekst, de såkalte helningene på Phillipskurvene.

Ligning (4) er en identitet som beskriver hvordan endringer i reallønn bestemmes av forskjellen mellom lønnsvekst og prisvekst. Til slutt beskriver ligning (5) hvordan kostnadssjokket følger en autoregressiv prosess som i forventning dør ut.

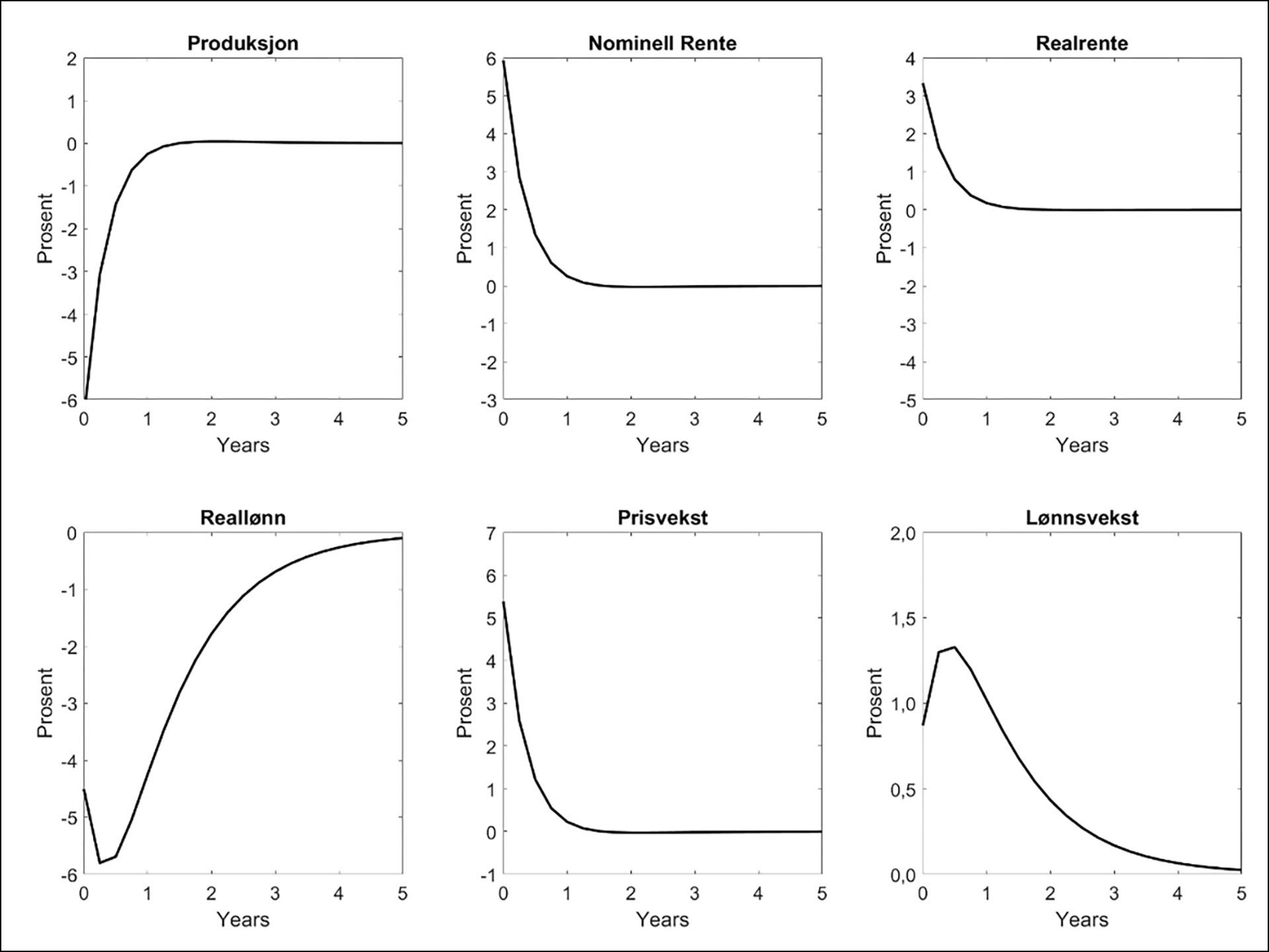

Figur 1: Responsen til et kostnadssjokk når sentralbanken følger ligning (6).

Pengepolitikk I: Taylor-regel. Modellen mangler en ligning for hvordan den nominelle renten bestemmes. En vanlig antakelse er at sentralbanken følger en såkalt Taylor-regel

(6)

der og er parametere. Ligning (6) innebærer at sentralbanken naivt reagerer med å øke renten når prisveksten er høy eller når produksjonsgapet er positivt. Regelen fanger opp at sentralbanken driver med fleksibel inflasjonsstyring, altså at den er opptatt av både stabil prisvekst og stabil produksjon, som i sentralbankforskriften i Norge. En typisk kalibrering av koeffisientene er og .

Figur 1 viser hvordan økonomien og sentralbanken reagerer på et kostnadssjokk. Det som skjer umiddelbart er at prisveksten øker markant og reallønningene faller fordi lønningene justeres sjeldent, ikke ulikt det vi har opplevd de siste par årene. Sentralbanken reagerer på den økte prisveksten ved å heve renten, noe vi også har opplevd de siste par årene. En forskjell fra de siste par årene er derimot at hvis sentralbanken følger ligning (6) vil den heve renten mer, og kanskje mye mer, enn det sentralbanken faktisk har gjort. Faktisk så mye at realrenten øker og produksjonen faller markant. Dette fallet i produksjonen bidrar til å dempe prisveksten. Men fordi Phillipskurven er relativt flat er effekten av denne resesjonen på prisene liten slik at prisveksten fortsatt er langt over inflasjonsmålet (som i denne modellen er 0 prosent).

Figur 1 er ikke en rimelig beskrivelse av hva Norges Bank har gjort de siste årene. Renten har ikke økt så mye, realrenten har ikke vært markant positiv, og vi har ikke opplevd en dyp resesjon. Sentralbanken er ikke så naiv at den bare reagerer på prisvekst ved å heve renten som i ligning (6). I stedet justerer sentralbanken renteresponsen avhengig av sin forståelse av hva som har skjedd. Sentralbanken vil reagere forskjellig avhengig av om prisveksten kommer fra et kostnadssjokk eller er drevet av høy etterspørsel eller skyldes andre årsaker.

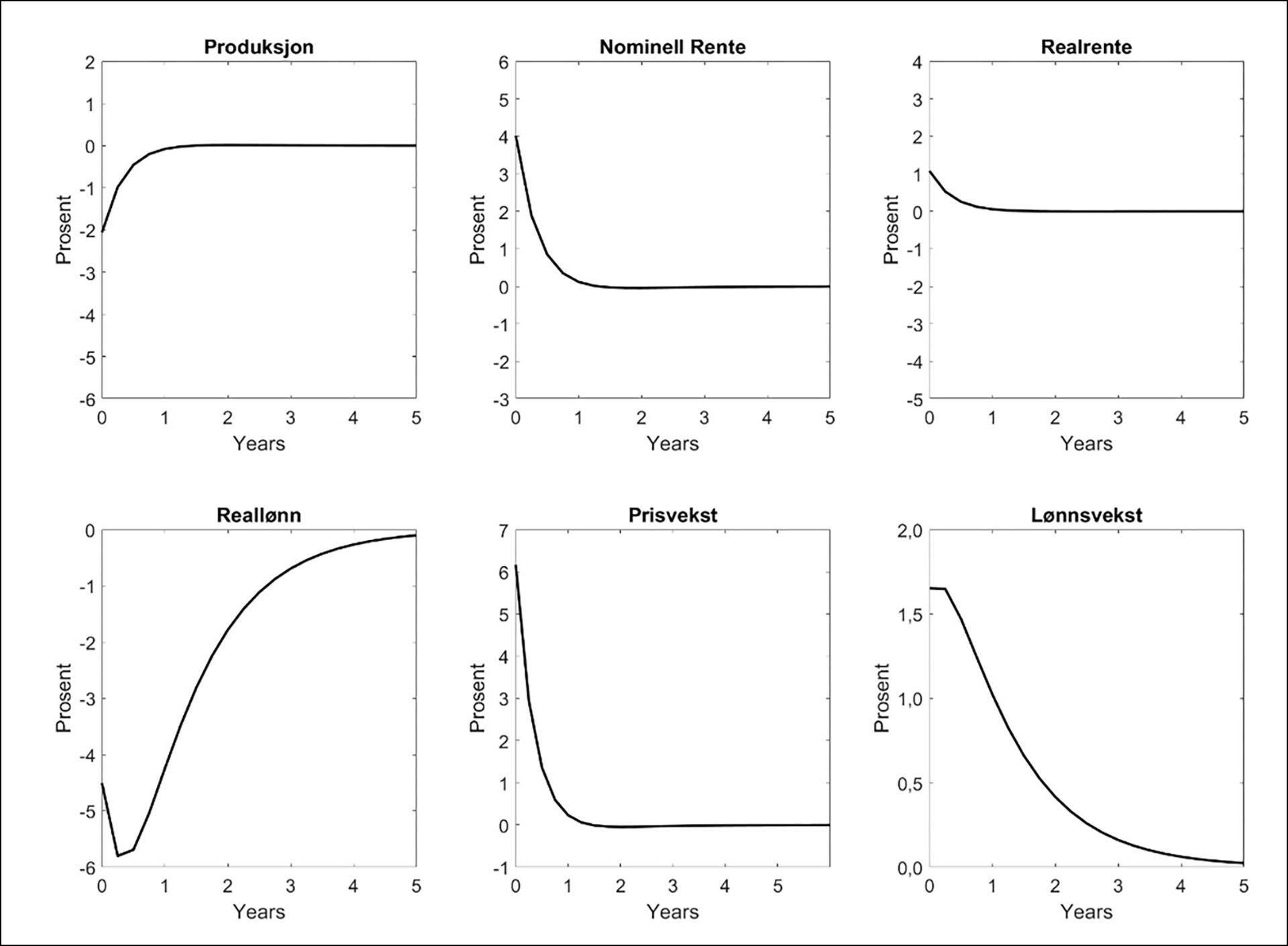

Pengepolitikk II: Optimal pengepolitikk. For å fange opp at sentralbanken er mer nyansert i sin rentesetting antar man gjerne at sentralbanken følger det man på fagspråket kaller optimal pengepolitikk. Konkret betyr det at sentralbanken i stedet for å følge en enkel regel løser et optimeringsproblem der den ønsker å minimere en kvadratisk tapsfunksjon

(7)

Tapsfunksjonen fanger også opp at sentralbanken driver med fleksibel inflasjonsstyring. Det betyr at sentralbanken tar hensyn til både prisvekst og produksjon når den setter renten. Parameteren styrer i hvilken grad sentralbanken er opptatt av produksjon relativt til prisvekst. Uformelt er et mål på hvor «haukete» en sentralbank er, altså hvor opptatt av inflasjon den er. En lav verdi av betyr at sentralbanken er haukete, mens en høy verdi betyr at sentralbanken er duete.#Når modellen løses antar jeg at sentralbanken løser for politikken diskresjonært, det vil si at den velger den renten som minimerer tapsfunksjonen periode-for-periode. Jeg setter i første omgang .

Figur 2: Responsen til et kostnadssjokk når sentralbanken løser ligning (7).

Figur 2 viser hvordan økonomien og sentralbanken reagerer på et kostnadssjokk når sentralbanken velger renten ved å minimere ligning (7). Som før øker prisveksten markant og reallønnen faller. Sentralbanken reagerer ved å heve renten, dog mindre enn i Figur 1. Allikevel øker renten nok til at også realrenten øker slik at produksjonen faller med om lag to prosent. Men selv om økonomien går inn i en relativt dyp resesjon er effekten på prisveksten avdempet slik at prisveksten fortsatt er langt over inflasjonsmålet.

Figur 2 beskriver hvordan mange, inkludert meg selv, forventet at sentralbanken skulle reagere på prisveksten. Uavhengig av årsak skal sentralbanken reagerer på prisveksten ved å øke renten så mye at produksjonen faller. Vi skulle derfor forvente en resesjon, noe vi foreløpig ikke har sett. Jeg vil derfor argumentere for at Norges Banks handlingsmønster ikke er konsistent med Figur 2. I stedet har Norges Bank tatt hensyn til særlig to motforestillinger til rammeverket over.

To motforestillinger

Rammeverket er basert på noen forutsetninger som kan være særlig problematiske i dagens situasjon. La oss ta for oss to motforestillinger mot rammeverket.

Men konsumprisvekst er ikke inflasjon! Den første motforestillingen handler om i hvilken grad sentralbanken skal bry seg om prisveksten vi opplever nå. I modellen over er sentralbanken opptatt av å holde konsumprisveksten nær målet (0 prosent i modellen), uavhengig av hva som driver prisveksten opp. Men prisveksten vi har opplevd de siste par årene handler i stor grad om at enkelte relative priser har økt, ikke at inflasjonen har økt. Konsumprisene har altså økt mye uten at vi har inflasjon, der inflasjon er forstått som en økning i alle priser (eller et fall i verdien av penger). En stor del av prisøkningene de siste par årene var drevet av økninger i energi- og matvareprisene. Et argument er derfor at vi bør i større grad «se igjennom» prisveksten, både fordi det ikke er inflasjon, men også fordi den sannsynligvis representerer en endring i tilgang til varer (for eksempel energi) som vi ønsker at skal påvirke relative priser i økonomien for å sørge for best mulig ressursallokering.#Et skifte i den relative prisen på energi er også til dels ønsket politikk i Europa, gjennom for eksempel CO2-prising som er ment å stimulere til investeringer i fornybare energikilder. Det er derfor nærliggende å argumentere for at sentralbanken ikke bør reagerer på en del av prisveksten.

Et naturlig motargument til utsagnet over er at det i sentralbankforskriften spesifikt nevnes at sentralbanken skal sørge for stabil vekst i konsumprisindeksen. Dermed er det ikke opp til sentralbanken å bestemme om den skal ignorere noen typer prisvekst. Sentralbanken er i stedet delvis bundet av forskriften. Men episoden de siste par årene bør åpne for en diskusjon rundt hvorfor vi har inflasjonsstyring og hva som i så fall bør stå i forskriften. Eksempelet over viser at konsumprisindeksens eksplisitte rolle i forskriften har noen uforutsette kostnader.

En annen variant av den samme diskusjonen er at prisveksten de siste par årene har skjedd i varegrupper som kan betegnes som nødvendighetsgoder, som energi og matvarer. Disse godene er ikke spesielt rentesensitive. På fagspråket sier vi at disse godene har lav intertemporal substitusjonselastisitet. Det betyr at når du skal velge hvor mange bananer du skal kjøpe, er det nærmest likegyldig for deg hva prisen på bananer er om en måned eller et år. Andre goder, som biler, er mer sensitive til fremtidige priser. Du kan bare se på bilkjøpsstatistikken rundt årsskiftet 2022/2023 for å se hvordan en forventet økning i bilprisen påvirker bilkjøp. Renten virker delvis gjennom slik intertemporal substitusjon. Det følger derfor at renten ikke er et spesielt egnet verktøy for å påvirke etterspørselen til nødvendighetsgoder som energi og matvarer. I stedet påvirker den særlig etterspørselen etter bolig, bil og andre mer rentesensitive goder. Det er derfor ikke nødvendigvis ønskelig med en resesjon i byggenæringene som et svar på at mat- og energiprisene har økt, og man kan argumentere for at man i mindre grad bør bruke renten i dette tilfellet.

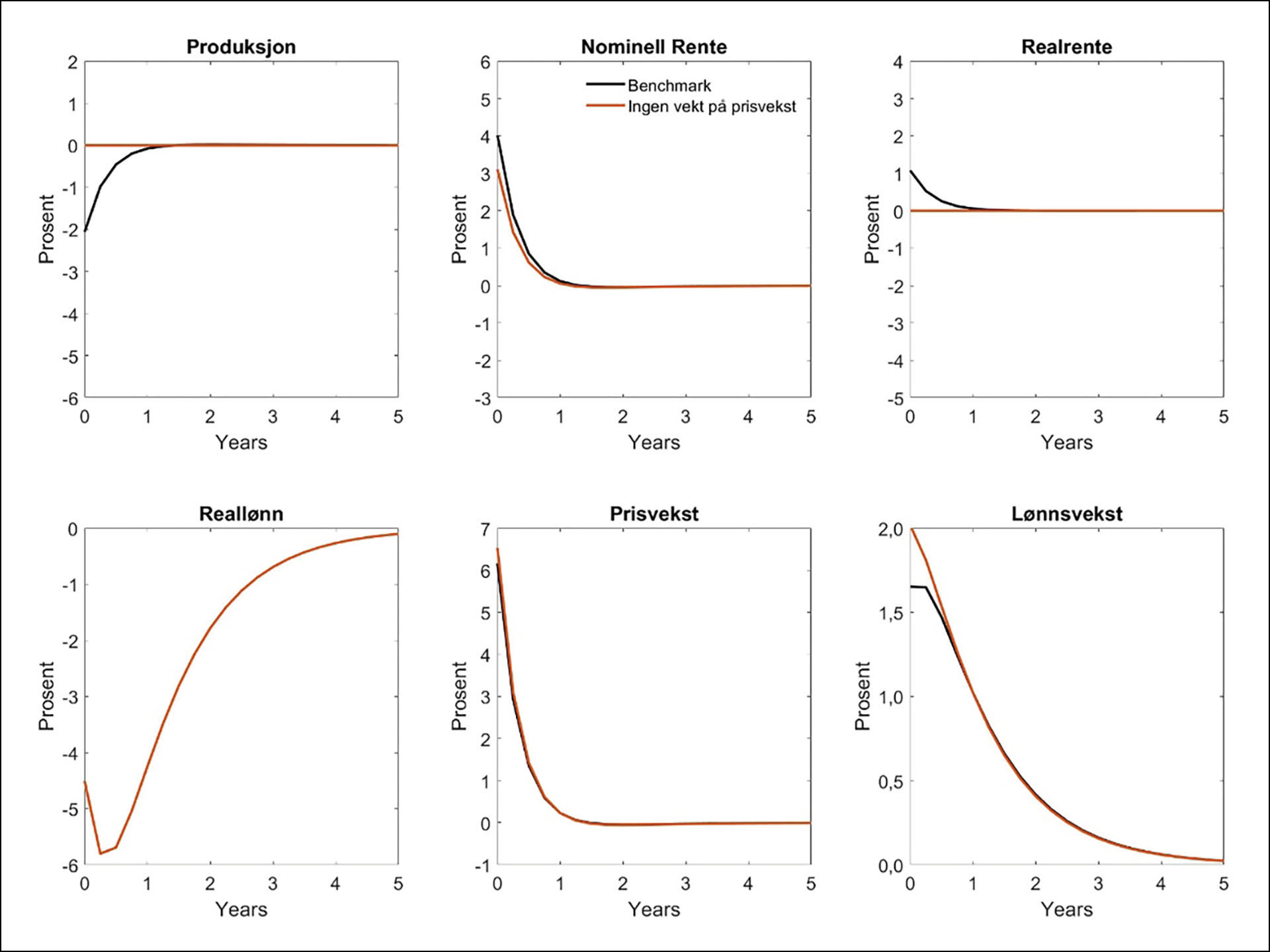

En måte å få fram hvordan sentralbanken ville reagert hvis den i større grad ser igjennom dagens prisvekst er å sette , den relative vekten på produksjon i tapsfunksjon, til et veldig høyt tall. Det vil innebære at sentralbanken kun er opptatt av å stabilisere produksjonen og ignorerer prisveksten. Figur 3 viser økonomiens respons i et slikt tilfelle. Sentralbanken velger en rente som sørger for stabil produksjon, som gjøres i denne modellen ved å holde realrenten stabil. Siden produksjonen holdes stabil, vil prisveksten være noe høyere.

Figur 3: Responsen til et konstandssjokk når sentralbanken ikke bryr seg om prisvekst.

Figur 3 beskriver en situasjon som er nærmere hvordan sentralbanken har reagert de siste par årene. Sentralbanken har økt renten markant, men det har (enda) ikke ført til noe stort fall i produksjon. Dette er konsistent med en atferd der sentralbanken ser igjennom mye av prisveksten. I stedet har sentralbanken brukt pengepolitikken til å stabilisere produksjonen, noe som gjennomføres ved å heve renten nok til å stabilisere realrenten.

Dette er et interessant eksempel på at det ikke nødvendigvis er hva Norges Bank sier som er viktig, men hva de faktisk gjør. Selv om sentralbanken har snakket mye om prisvekst, har handlingsmønsteret til Norges Bank vært konsistent med at de forstår at det er lite de kan gjøre med prisveksten og at de primært stabiliserer produksjonen i påvente av at prisveksten skal gå ned. Sett i lys av denne observasjonen virker mye av den siste tids debatt om hvorvidt finansdepartementet skal presisere forskriftens tolkning overfor Norges Bank merkelig.

Men husholdningene bryr seg ikke om realrenten! En annen kritikk av rammeverket over er at modellen over ikke fanger opp hvordan pengepolitikken virker. I modellen virker pengepolitikken gjennom å påvirke realrenten, men mye empirisk arbeid viser at andre transmisjonskanaler også er viktige. For eksempel påpekes det gjerne at prisveksten i seg selv strammer inn økonomien, fordi reallønnen faller og reduserer husholdningenes kjøpekraft – noe som begrenser sentralbankens behov for rentehevinger. Et annet vanlig poeng er at renten virker primært gjennom å påvirke husholdningenes rentekostnader, noe som betyr at en høyere rente kan virke innstrammende selv om realrenten ikke øker.

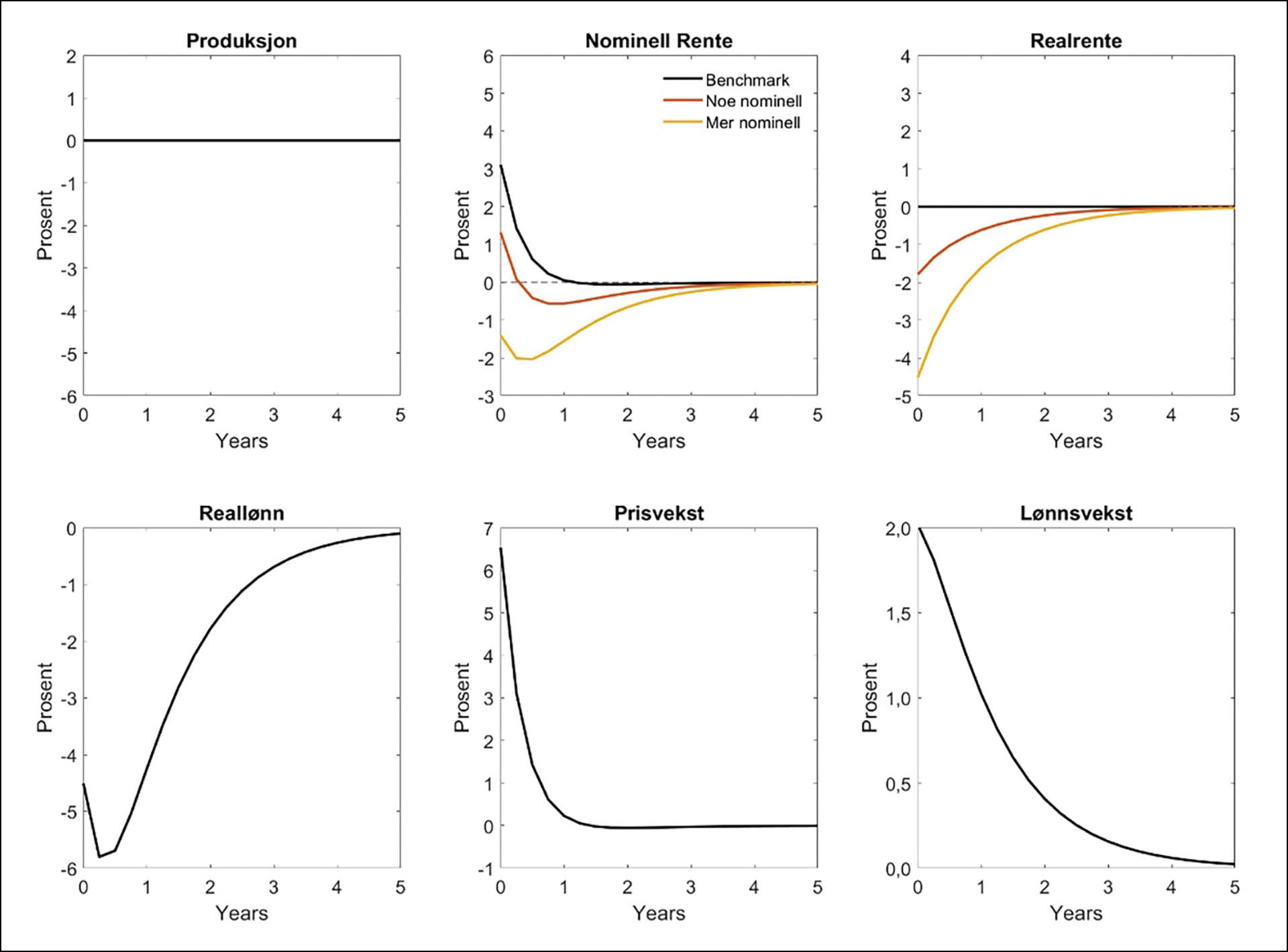

Figur 4: Responsen til et kostnadssjokk når sentralbanken ikke bryr seg om prisvekst, med nominelle kanaler.

Det å endre modellen for å ta inn flere nominelle kanaler er ikke helt rett fram. Rent matematisk ønsker vi en atferd som er slik at konsum er en funksjon også av kjøpekraft og nominelle rentekostnader i dag. Og disse kanalene må ikke bare spille en rolle, de må være viktige. Én måte å få til dette på er å anta at det finnes en del husholdninger i økonomien som lever fra «hånd-til-munn», det vil si at de konsumerer sin disponible inntekt. Og for at disse husholdningene også skal bry seg om renten må de ha lån.

Figur 4 illustrerer hvordan økonomien reagerer når sentralbanken ikke bryr seg om prisvekst som i Figur 3, men at det også finnes nominelle kanaler som virker. I modellene har jeg gradvis styrket de nominelle kanalene. En beskrivelse av modellene kan man finne i kapittel 5 i Norges Bank Watch 2023 (Holm og Martinsen, 2023).#Jeg har introdusert nominelle friksjoner på en veldig stilisert måte ved at husholdningene ikke forstår gjeld relativt til inntekt til slutt faller og gjeldsbyrden derfor blir lavere over tid. Figur 4 bør derfor leses kvalitativt, altså at det å introdusere nominelle transmisjonskanaler betyr at den nominelle renten skal økes mindre enn uten disse kanalene. Hovedpoenget ved Figur 4 er at uavhengig av hvilke kanaler som virker, ønsker sentralbanken å stabilisere produksjonen. Hvor mye sentralbanken øker renten avhenger av hvilke kanaler som er viktige. Hvis mange nominelle kanaler er viktige, skal renten økes mindre. Det kan til og med være tilfeller der sentralbanken skal senke renten.

Figur 4 er en god illustrasjon på Norges Banks atferd i løpet av 2022. Når prisveksten økte mye reagerte sentralbanken med å heve renten. Men Norges Bank var usikre på hvor sterkt renten virket. De forventet (og jeg med dem) at konsumet skulle falle høsten 2022, basert på en forståelse av at en del nominelle kanaler var viktige. Det viste seg derimot ikke å være tilfelle og konsumet falt ikke høsten 2022. I stedet ble det klart at renten måtte økes enda mer fordi det viste seg at disse nominelle kanalene var mindre viktige enn først tenkt. I Figur 4 er dette illustrert ved at renteresponsen beveger seg fra «noe nominell» og nærmere «benchmark».

Disse to motforestillingene illustrerer hvordan Norges Bank har vært mer nyansert enn det jeg tror mange har fått med seg i rentesettingen de siste par årene. Atferden til Norges Bank er i stor grad konsistent med en sentralbank som «ser igjennom» en del av prisveksten og forstår at også nominelle transmisjonskanaler er viktige. I tillegg virker det som sentralbanken kontinuerlig har oppdatert sin forståelse etter hvert som tallene ikke har samsvart med deres forventninger.

Pris- og lønnsspiraler

Et tema som til stadighet diskuteres er pris- og lønnsspiraler. En bekymring ved høy prisvekst er nettopp at den ikke skal stoppe fordi den setter i gang pris- og lønnsspiraler, der økte priser fører til økte lønnskrav – som igjen fører til økte priser.

Det er verdt å merke seg er at pris- og lønnsspiraler ikke eksisterer i standardmodellene. I de ny-keynesianske modellene over antas det at pengepolitikken er tilstrekkelig stram for å sikre at modellen har en unik løsning – og denne løsningen er valgt slik at den ikke inneholder en pris- og lønnsspiral. I simuleringene over fører nettopp prisvekst til at lønningene også stiger, men både pris- og lønnsveksten faller etter hvert ned mot null prosent. Det finnes derfor ingen standardmodeller som muliggjør en diskusjon om pris- og lønnsspiraler.

Men pris- og lønnsspiraler, og spesielt en forståelse av lønnsdannelsen, er viktig for å forstå hvordan sentralbanken bør reagere. For å diskutere pris- og lønnsspiraler skal jeg i stedet presentere et forenklet rammeverk av lønnsdannelsen basert på litteraturen om konfliktinflasjon. Anta at vi starter ut med at den nominelle lønnen er slik at det er likevekt mellom etterspørselen etter arbeidskraft fra bedriftene og tilbudet av arbeidstimer fra arbeiderne. Anta videre at etterspørselen etter arbeidskraft er bestemt ved at marginalproduktiviteten til en ekstra arbeidstime (MPL) er lik reallønnen i produsentpriser (nominell lønn delt på bedriftens utsalgspris). Anta videre at arbeidstilbudet er slik at den marginale substitusjonsbrøken (MRS) er lik reallønnen i konsumpriser, altså prisene som husholdningene bryr seg om. Det er strengt tatt ikke så viktig hvordan vi definerer den marginale produktiviteten eller den marginale substitusjonsbrøken, kun at likevekten er definert ut ifra noe som er fundamentalt (preferanser eller produktivitet).

Hvordan kan en pris- og lønnsspiral oppstå? Den kan oppstå hvis to ting skjer. For det første må konsumprisene øke uten at noe har skjedd med produsentprisene eller marginalproduktiviteten. For det andre må det være slik at fagforeningene bryr seg om reallønn i konsumpriser, det samme som husholdningene. I så fall kan følgende skje: Når reallønnen til husholdningene faller som følge av en økning i konsumprisene vil de kreve kompensasjon for dette i neste lønnsoppgjør. Men hvis ingenting har skjedd med produktiviteten eller utsalgsprisene til bedriften, vil den svare på økt lønn ved å øke sine utsalgspriser. Denne økningen påvirker igjen konsumprisene fordi noen av godene selges innenlands, og husholdningene vil igjen kreve kompensasjon for denne prisveksten. I ytterste konsekvens kan denne spiralen være selvforsterkende og føre til stadig høyere pris- og lønnsvekst. En slik pris- og lønnsspiral betegnes gjerne som «konfliktinflasjon» og beskriver noe gjenkjennelig ved 1970-tallets inflasjonsdynamikk der sektorspesifikke fagforeninger krevde kjøpekraftskompensasjon.

Men hvor relevant er dette eksempelet i Norge? I Norge har vi frontfagrammeverket som er konstruert nettopp for at slik konfliktinflasjon ikke skal skje. Dette sikres ved at frontfagene eksplisitt forhandler om forventet reallønnen i produsentpriser ved å fokusere på lønnsandelen i konkurranseutsatt sektor. I så fall sikres økonomien mot pris- og lønnsspiraler. I eksempelet over betyr det at fagforeningene skal akseptere et fall i husholdningenes reallønn framfor å kreve kompensasjon for tapet i kjøpekraft. I teorien er alt altså vel i Norge. Ved å forhandle om reallønnen i produsentpriser vil frontfagmodellen sikre oss mot pris- og lønnsspiraler. Sentralbanken kan altså lene seg tilbake og gjøre ingenting.

Men så enkelt er det ikke. Situasjonen over der konsumprisene øker uten at noe har skjedd med marginalproduktiviteten til arbeiderne vil føre til at fagforeningenes medlemmer vil ønske kompensasjon. Det er ikke bare å få med seg medlemmene på et fall i kjøpekraft. Skal medlemmene bare akseptere det uten kamp? Hvorfor bryter i så fall ikke medlemmene ut og danner nye fagforeninger?

Det er her det er en interessant dynamikk mellom frontfagmodellen og sentralbanken. På den ene siden kan fagforeningene sikre at sentralbanken er irrelevant for bekjempelse av utenlandsk prisvekst fordi de forhandler om reallønn i produsentpriser. Men på den annen side må de få medlemmene sine til å akseptere fall i kjøpekraften, og da er det jo greit å skylde på sentralbanken. Fagforeningene trenger delvis sentralbanken som en syndebukk for fallet i kjøpekraft. Og sentralbankens eksistens er nødvendig for å sikre frontfagmodellens overlevelse fordi den øker sannsynligheten for at fagforeningsmedlemmene aksepterer fall i reallønn. I lys av dette er det interessant å observere enkelte fagforeningers gjentatte angrep på sentralbanken.

En annen utfordring i frontfagmodellen er spenningen mellom frontfaget og de andre næringene. Store endringer i produsentprisene til frontfaget uten tilsvarende endringer i produsentprisene til skjermet sektor er særlig en utfordring. Eller rettere sagt: Problemet oppstår hvis produsentprisene til frontfaget øker mye. En slik økning i priser skal føre til lønnsvekst i frontfagene, som igjen skal følges opp med høy lønnsvekst også i skjermet sektor. Ettersom endringene i produsentprisene (eller produktiviteten) i skjermet sektor ofte vil avvike fra tilsvarende endringer i frontfaget, må skjermet sektor enten bryte med frontfagmodellen eller akseptere denne lønnsveksten og overføre den til prisene. Høy produsentprisvekst i frontfaget vil derfor kunne føre til høy prisvekst i skjermet sektor. Et eksempel på en slik problematisk økning i produsentprisene er nettopp svekkelsen av valutakursen i 2023.

Hvordan skal en sentralbank håndtere en valutakurssvekkelse?

Så da er spørsmålet: Hvordan skal Norges Bank håndtere en valutakurssvekkelse? Som alltid vil sentralbankens respons avhenge av hva som forårsaket valutakurssvekkelsen. Ingen av modellene over inkluderer valutakursen og jeg vil derfor diskutere valutakursen mer uformelt.

Hvis man skulle inkludert valutakursen i en modell, ville det typisk være gjennom en såkalt renteparitetsbetingelse. Dette er en arbitrasjeligning og fanger opp at avkastningen skal være den samme i forventning hvis man investerer i Norge eller i utlandet. Renteparitetsbetingelsen skrives gjerne som

(8)

der er den nominelle valutakursen (e.g., NOK per USD), er renten i utlandet (USA), er renten i Norge og er uforklarte bevegelser i valutakursen (endringer i risikopremier). For sentralbanken er det to grunner til at valutakursen har svekket seg: Enten er det fordi rentene er for lave i Norge relativt til utlandet eller av andre grunner.

Disse to grunnene har forskjellige implikasjoner for hvordan sentralbanken skal reagere. I tilfellet der svekkelsen av valutakursen har skjedd av andre grunner enn rentedifferansen, vil sentralbanken reagere fordi valutakurssvekkelsen påvirker fremtidig prisvekst gjennom to kanaler. For det første påvirker valutakursen importert prisvekst direkte, gjennom å påvirke prisene importører må betale for varene i norske kroner. En svakere krone vil derfor føre til høyere importert prisvekst. Den andre, og kanskje viktigere kanalene, er gjennom lønnsdannelsen. Fordi frontfaget forhandler på forventet reallønn i produsentpriser i konkurranseutsatt sektor, vil en svekkelse av valutakursen føre til høyere lønnsvekst. Og fordi skjermet sektor ikke opplever tilsvarende produsentprisvekst eller motsvarende produktivitetsvekst vil de skyve disse økte lønningene over på prisene. En svekket krone vil derfor føre til høyere innenlandsk prisvekst på et senere tidspunkt. Sentralbanken reagerer på dette omtrent som ved kostnadssjokkene diskutert tidligere: Den hever renten i dag, og hvor mye renten heves avhenger av hvilke transmisjonskanaler som er viktige.

Hvis derimot valutakursdepresieringen er forårsaket av rentedifferansen må sentralbanken reagere sterkere. Hvis rentedifferansen er viktig, sier ligning (8) at valutakursen vil fortsette å svekke seg så lenge norske renter er lavere enn utenlandske renter. I så fall vil rentedifferansen fortsette å bidra til høyere prisvekst i Norge og måten å stoppe dette på er ved å lukke gapet mellom norske og utenlandske renter. Det kan skje enten ved at renten heves i Norge eller, som det nå ser ut til, at rentene i utlandet faller. Det er kostnader forbundet ved å lukke dette gapet i form av høyere rente og en eventuell resesjon i Norge, men over tid vil et slikt gap ikke være konsistent med stabile priser både i Norge og i verden. Håpet er at renten i utlandet snart faller slik at vi i Norge slipper å heve renten mer.

Valutakursdynamikken er også et interessant eksempel når det kommer til å justere sin forståelse. Effekten av rentedifferansen på valutakursen har relativt svak støtte empirisk. Svært få forventet derfor at valutakursen skulle svekke seg i løpet av 2023, selv om renteparitetsbetingelsen (8) er velkjent og differansen mellom norske og utenlandske renter var på sitt laveste på lenge. I ettertid er det som skjedde i 2023 til dels konsistent med renteparitet, noe som gjør det vanskelig å ignorere. Det kan selvfølgelig være andre forhold som forklarer valutakurssvekkelsen, men vi kan ikke utelukke at rentedifferansen faktisk har vært og er viktig. Det virker også som om Norges Bank har gått igjennom en tilsvarende prosess og oppdatert sitt syn på hvor viktig renteparitet er, og valgte å oppjustere rentebanen i løpet av 2023.

Oppsummering av dagens situasjon

Hvis jeg skal oppsummere det jeg har lært i løpet av de siste to årene vil jeg si følgende: (1) Norges Bank har en atferd som er nært opp til å bare stabilisere produksjonen i påvente av at prisveksten etterhvert går ned; (2) Nominelle transmisjonskanaler av pengepolitikken spiller en mindre rolle enn jeg (og jeg tror Norges Bank) trodde; (3) Frontfagmodellen er viktig for å unngå pris- og lønnsspiraler, men trenger eksternt press; (4) Rentedifferansen og renteparitet er viktigere for valutakursen enn jeg trodde (og mange med meg), noe som tilsier at Norges Bank i mindre grad kan velge en rente som avviker fra utenlandsrentene over tid.

Min oppsummering av prisveksten de siste par årene er at vi i veldig stor grad opplever en global inflasjonsepisode. Det er primært sentralbanken i USA og den europeiske sentralbanken som håndterer prisveksten ved å justere store deler av global etterspørsel. Relative renter, for eksempel norske relativt til amerikanske renter, er viktige bare for å omfordele byrden på tvers av land. Det vi gjør i Norge betyr lite for i hvilken grad prisveksten til slutt går over fordi det bestemmes globalt. Det vi derimot kan bestemme er hvordan konsekvensene av prisveksten fordeles over tid. Norges Bank har valgt at norske renter holdes noe lavere enn utenlandske renter, noe som betyr at prisveksten vil vedvare noe lenger i Norge enn i utlandet, men også at vi forhåpentligvis får et mindre fall i produksjonen.

Kan vi gjøre det bedre enn dette? Muligens. En måte er å redusere de utilsiktede konsekvensene av høyere nominelle renter. Et godt eksempel er utforming av avdragskravet i utlånsreguleringen som gjør at enkelte grupper (unge husholdninger i etableringsfasen) helt unødvendig kan få likviditetsproblemer. Et annet tilfelle er at siden pengepolitikken i stor grad er bundet opp av utenlandske renter så kan det være ønskelig å bruke finanspolitikken for å stabilisere produksjonen, som argumentert i Røisland mfl. (2023). For eksempel kunne renten økt mer for i større grad å stabilisere kronen, men at vi samtidig bruker finanspolitikken til å stabilisere produksjonen og redusere fordelingseffektene av renteøkningene.

Referanser

Erceg, C. J., D. W. Henderson og A. T. Levin (2000). Optimal monetary policy with staggered wage and price contracts. Journal of Monetary Economics 46 (2), 281–313.

Galí, J. (2015). Monetary Policy, Inflation, and the Business Cycle: An Introduction to the New Keynesian Framework and Its Applications. Princeton University Press.

Holm, M. B. og K. Martinsen (2023). Norges Bank Watch 2023 – An independent evaluation of monetary policy in Norway. Center for Monetary Economics.

Røisland, Ø., T. Sveen og R. Torvik (2023). Samspillet mellom penge- og finanspolitikken i en liten, åpen økonomi. Samfunnsøkonomen 137 (6), 41–52.