Karbonpriser til bruk i nyttekostnadsanalyser i Norge#Takk til anonym fagkonsulent og redaktør Rune Jansen Hagen for nyttige kommentarer til et tidligere utkast, og til Gøril Louise Andreassen, Edward Calthrop, Askill Harkjerr Halse, Vegard Hole Hirsch og Michael Hoel for gode diskusjoner og innspill.,#Epost: knut.einar.rosendahl@nmbu.no og Paal.BrevikWangsness@toi.no

I samfunnsøkonomiske analyser er det ofte behov for å sette en pris på klimagassutslipp, en såkalt karbonpris. Karbonprisens utvikling over tid kalles en karbonprisbane. I denne analysen diskuterer vi hvor høy karbonprisbanen bør være og hvor raskt den bør vokse, gitt nasjonale og globale klimamål. Diskusjonen bygger på en gjennomgang av internasjonale modellstudier av karbonprisbaner konsistente med 1,5-gradersmålet. Resultatene i disse studiene spriker en del, men gjennomgående ligger karbonprisene vesentlig høyere enn Finansdepartementets anbefalte karbonpriser, spesielt etter 2030. Fram mot 2030 har Norge flere utslippsmål, og vi diskuterer argumenter for og imot ulike karbonpriser for kvotepliktige og ikke-kvotepliktige utslipp.

Professor, Handelshøyskolen NMBU

Forsker II, Transportøkonomisk institutt (TØI)

Innledning

Det er bred enighet, både her hjemme og globalt, om at vi har et alvorlig klimaproblem, og at problemet skyldes utslipp av CO2 og andre klimagasser. Slike utslipp er derfor en kostnad for samfunnet. I samfunnsøkonomiske analyser (SØA) av prosjekter med konsekvenser for klimagassutslipp må denne kostnaden anslås. Men hvor stor er kostnaden egentlig per tonn CO2e (CO2-ekvivalent)? Dette kalles gjerne kalkulasjonsprisen for klimagassutslipp eller rett og slett «karbonpris». Svaret på dette spørsmålet er langt fra trivielt, men fortsatt viktig.

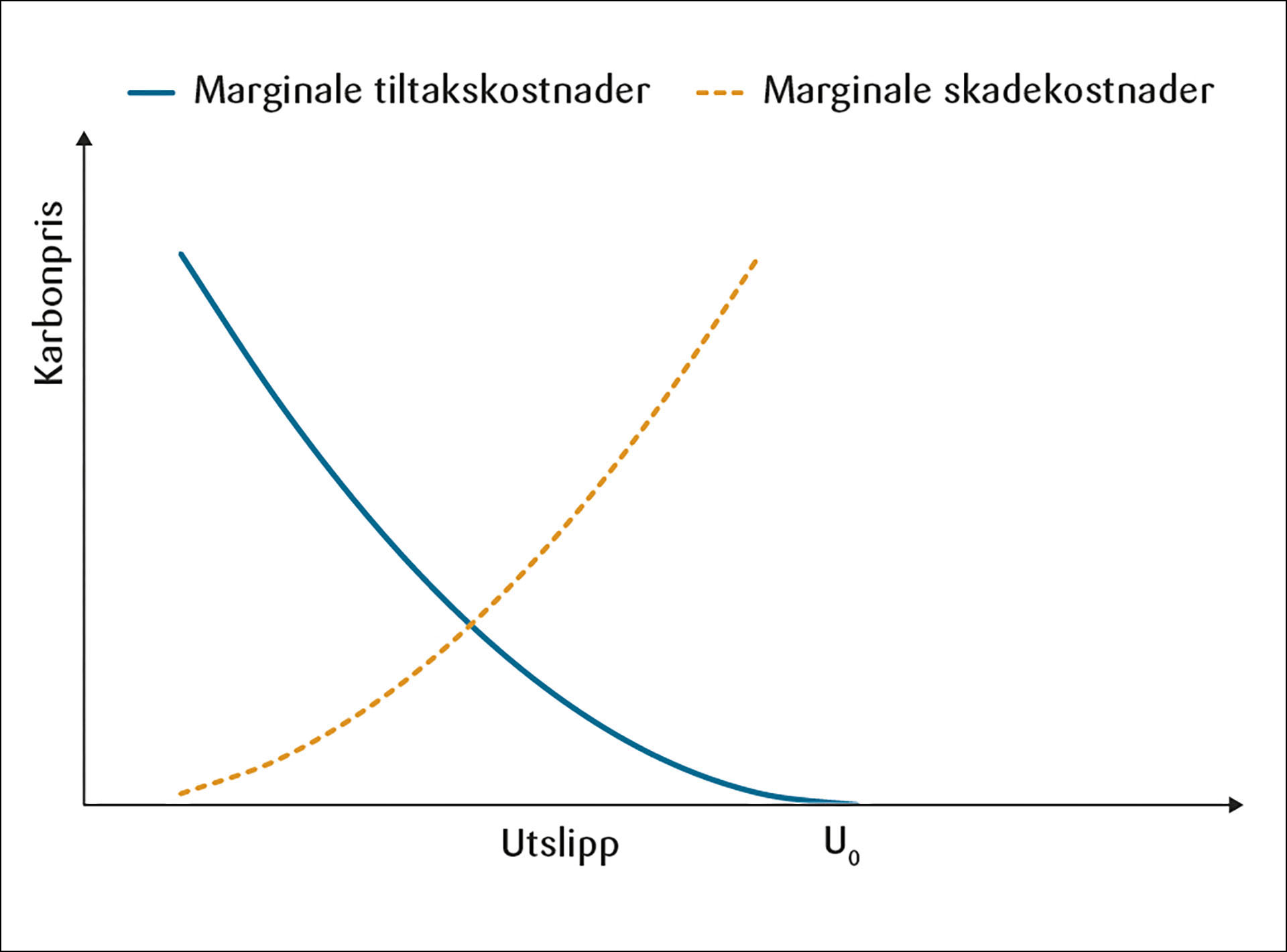

Det er to prinsipielle måter å anslå karbonpris på. Den ene forsøker å beregne hva de fysiske klimaeffektene av økte utslipp er, og så verdsette disse effektene. Da kommer man fram til det som gjerne kalles skadekostnaden av utslipp (på engelsk «social cost of carbon» – SCC). For å beregne skadekostnaden anvender man ofte såkalte integrerte vurderingsmodeller (Integrated Assessment Models – IAMer), som modellerer sammenhenger mellom verdensøkonomien, konsentrasjonen av klimagasser og tilhørende klimaeffekter. Denne framgangsmåten har blant annet vært brukt i USA til å anslå karbonpriser til bruk i regulering av klimagasser.#Dette ble innført av Obama-administrasjonen, og videreført av Trump-administrasjonen, men da med svært lave karbonpriser (pga. høyere diskonteringsrente og kun vekt på klimaeffekter i USA). Med Biden som president har SCC økt betydelig igjen (Auffhammer, 2022). I Figur 1 er dette illustrert på en enkel måte (det sees her bort fra at klimaproblemet er dynamisk). I figuren er det tegnet inn marginal skadekostnad og marginale kostnader av å redusere utslipp. Det optimale nivået på utslipp er der disse krysser, og på y-aksen finner vi den optimale karbonprisen.

Figur 1: Optimal karbonpris der marginal tiltakskostnad er lik marginal skadekostnad.

Et problem med denne framgangsmåten er den betydelige usikkerheten omkring konsekvensene av framtidige klimaendringer og tilhørende kostnader. Selv om det ikke lenger er tvil om de grunnleggende mekanismene bak klimaproblemet, er det mye vi ikke vet. I tillegg må man avveie livene, helsa og velferden for ulike generasjoner via valg av diskonteringsrente. Å beregne skadekostnaden av utslipp er derfor svært vanskelig, av ulike grunner (se f.eks. Pindyck, 2017b). I en ny rapport fra det amerikanske miljødirektoratet (EPA, 2022) beregnes skadekostnaden nedenfra og opp basert på nye og detaljerte skadefunksjoner, i stedet for ved bruk av IAMer, og de kommer da fram til mye høyere nivåer på SCC enn tidligere.

Et annet argument mot å basere seg på anslag for skadekostnader er at verdens land i Parisavtalen har blitt enige om et klimamål. Da avtalen ble undertegnet i 2015, var målet å holde global oppvarming godt under 2 °C, og helst ned mot 1,5 °C. På klimatoppmøtet i 2021 ble målet forsterket til å begrense oppvarmingen til 1,5 °C. Man kan argumentere for at dette målet i teorien kan representere en tilnærmet effektiv avveining mellom nytten av å begrense klimaendringer (beslektet SCC) og kostnadene. Dette fordi Parisavtalen er det nærmeste verden har kommet en Coase-forhandlingsløsning hvor representanter fra alle land (dog ikke fremtidige generasjoner) har deltatt og konkludert med den informasjonen de hadde tilgjengelig på forhandlingstidspunktet (Pindyck, 2017a).

I Parisavtalen har hvert land angitt hvordan de skal bidra. Norge har for eksempel lovet å redusere utslipp med 55 prosent i 2030, sammenlignet med 1990. Med et klimamål for øyet kan man se på karbonprisen som en alternativkostnad: Hvis man øker utslippene ett sted, må de reduseres et annet sted for å nå målet, noe som typisk vil innebære kostnader i form av økte produksjonskostnader eller redusert nytte.

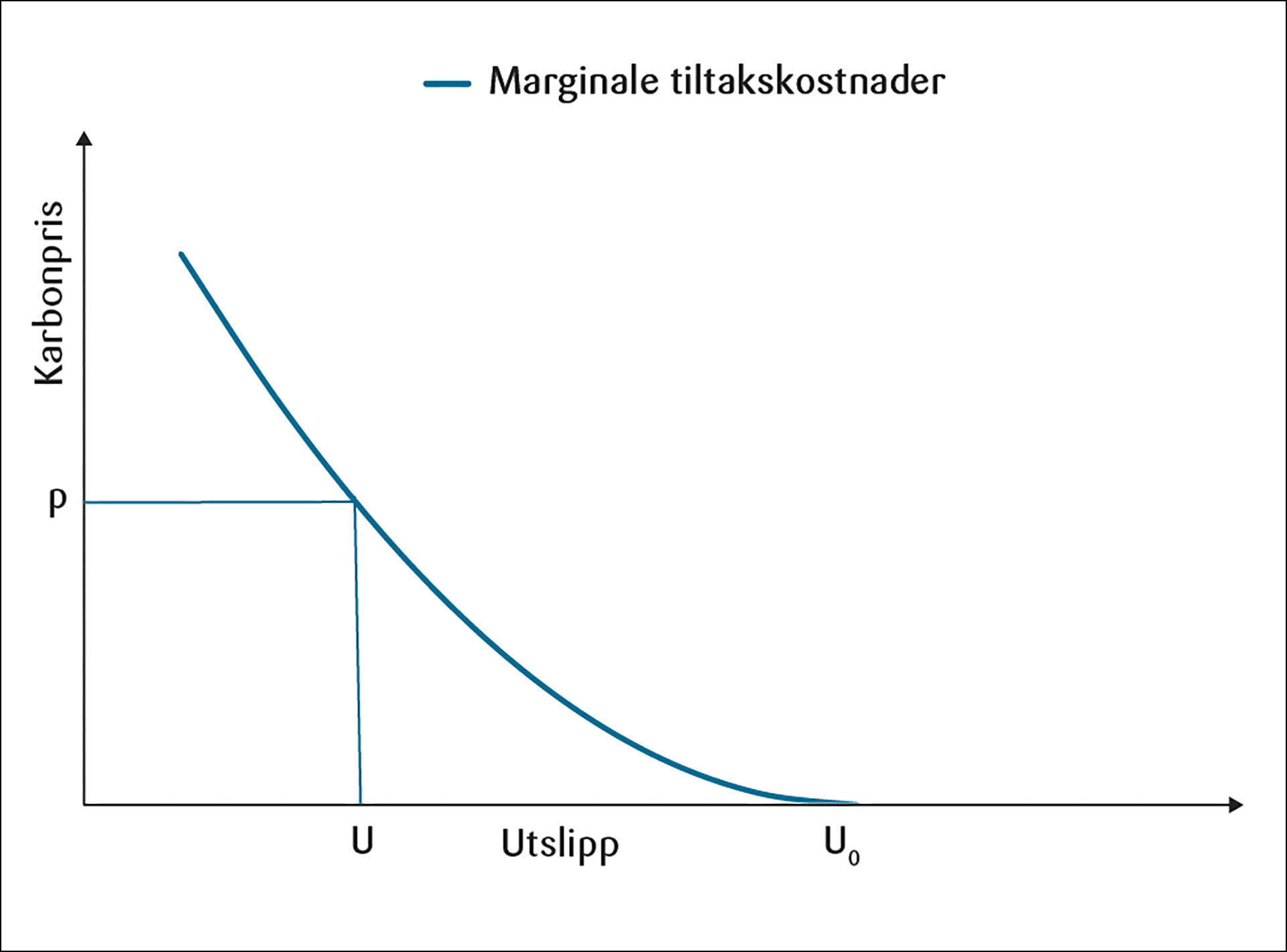

Den andre måten å anslå karbonpris på er derfor å finne den karbonprisen som gjør at man akkurat når klimamålet man har satt. Dette er illustrert i Figur 2. Her er den marginale skadekostnaden fjernet. I stedet er det markert et utslippsmål langs x-aksen. Den optimale karbonprisen finner vi der hvor den marginale kostnaden av å redusere utslipp krysser utslippsmålet. Det vil si: Hvis alle utslippskilder står overfor denne karbonprisen, og ingen annen støttende klimapolitikk implementeres, vil utslippsmålet nås på en kostnadseffektiv måte.

Figur 2: Optimal karbonpris der marginal tiltakskostnad p bestemmes av utslippsmålet U.

I et globalt perspektiv kan dette innebære å finne den globale karbonprisen (mer presist: karbonprisbanen) som gjør at man akkurat overholder 1,5 °C oppvarming. Eller det kan være en karbonprisbane som gjør at man reduserer utslippene av klimagasser til netto null innen et bestemt år.#For å begrense global oppvarming til 1,5 °C, må trolig globale utslipp av klimagasser reduseres til netto null rundt 2070 (for CO2 rundt 2050). Dette er heller ingen enkel regneøvelse. Det trengs god forståelse av hvor kostbart det er å redusere karbonutslipp, ikke bare i dag, men langt inn i fremtiden.

I et nasjonalt perspektiv kan man alternativt fokusere på nasjonale utslippsmål, jf. Norges mål for 2030. Man kan derfor finne den karbonprisen som gjør at Norge akkurat når det målet. Siden Norge har inngått samarbeid med EU, med blant annet felles kvotesystem for om lag halvparten av utslippene og eget nasjonalt mål for ikke-kvotepliktige utslipp, kan man imidlertid argumentere for at det bør være ulike karbonpriser for disse utslippene.#På den annen side har dagens regjering gjennom Hurdalsplattformen sagt at målet om 55 prosent reduksjon skal gjelde for totale norske utslipp, uavhengig av samarbeidet med EU. Dette målet er imidlertid ikke meldt inn i Parisavtalen, og har derfor en annen status.

Hvis man utelukkende fokuserer på nasjonale utslippsmål, risikerer man å overse effekter på utslipp i utlandet forårsaket av norsk politikk eller norsk aktivitet. Norsk klimapolitikk kan medføre økte utslipp i utlandet, for eksempel ved import av biodrivstoff eller ved utflagging av norsk industri. Oljeproduksjonen på norsk sokkel fører trolig til økte utslipp i utlandet, mens satsing på grønne teknologier i Norge kan på sikt medføre lavere globale utslipp. Skal disse utslippene tas hensyn til i norske SØAer, og i så fall til hvilken karbonpris? Her er det argumenter både for og imot, og vi lar det ligge i denne analysen med unntak av betydningen av EUs kvotesystem.

I 2012 kom Hagen-utvalget (NOU 2012: 16) med sine anbefalinger om samfunnsøkonomiske analyser, inkludert valg av karbonpriser. Utvalget anbefalte å legge til grunn utslippsmål, det vil si følge den andre prinsipielle framgangsmåten nevnt over, og skille mellom kvotepliktige og ikke-kvotepliktige utslipp for de nærmeste årene. Først i 2021 kom Finansdepartementet med sine anbefalinger, som ble oppdatert året etter (Finansdepartementet, 2022). Departementet følger i stor grad Hagen-utvalgets prinsipielle råd, men bygger de i praksis på riktig informasjonsgrunnlag? Har de endt opp med å anbefale for lave karbonpriser? Etter vår mening undervurderer departementets valg av karbonpriser den reelle alternativkostnaden av utslipp. Mer om det senere.

I en fersk rapport har vi undersøkt litteraturen om karbonprisbaner som er konsistente med målet om å begrense global oppvarming til 1,5 °C (Wangsness og Rosendahl, 2022). Vi vil i neste kapittel gjøre rede for dette. Deretter vil vi komme tilbake til hvordan disse karbonprisene bør anvendes i samfunnsøkonomiske analyser i Norge.

Datagrunnlag: modellegenererte karbonprisbaner

Integrated Assessment Models

Alle karbonprisene vi har gjennomgått er hentet fra relevant litteratur, publisert i fagfellevurderte tidsskrifter eller i forskningsrapporter. Litteraturen om temaet karbonpriser er enorm. Vi har begrenset oss til studier som har beregnet karbonpriser i tråd med 1,5-gradersmålet og/eller netto nullutslipp i 2050. De fleste av disse studiene har brukt IAMer for å beregne karbonprisbanen som fører til at klimamålet oppnås til lavest mulig samfunnsmessig kostnad, gitt spesifiserte scenarioer. I praksis betyr dette at man implementerer en global karbonpris i modellen, slik at alle land og alle utslippskilder står overfor samme karbonpris og ingen annen klimapolitikk.

Alle IAMer gir en representasjon av de økonomiske/industrielle og naturlige prosessene som produserer klimagassutslipp og øker konsentrasjonen av klimagasser i atmosfæren som deretter fører til høyere global temperatur og medfølgende klimaendringer. De fleste IAMer modellerer videre hvordan disse endringene påvirker naturlige systemer på jorden, og deretter påvirkning på økonomi og samfunn (Weyant, 2017). Å inkludere disse forskjellige aspektene fra ulike disipliner (klimavitenskap, økonomi, energisystemer etc.) inn i et omfattende modelleringsrammeverk er det som gjør modellene integrert. Disse modellene kan brukes til vurderinger av ulik politikk, teknologisk utvikling eller annen utvikling i økonomien/samfunnet.

Det er stor variasjon i hvor detaljerte og komplekse IAMer er (Weyant, 2017). For eksempel representerer noen modeller hele det naturlige og det økonomiske systemet med et lite antall ganske enkle ligninger, for eksempel DICE-modellen (Nordhaus, 2014), mens andre inneholder tusenvis av likninger fra fysikk, kjemi, biologi og økonomi, slik som MIT IGSM (Reilly mfl., 2013).

Ifølge Weyant (2017) var det i skrivende stund utviklet rundt 20 globale IAMer. Disse kan deles inn i detaljerte prosess-IAMer (DP) og nytte-kostnads-IAMer (NK). DP-IAMer er mer disaggregert og søker å gi prognoser for konsekvenser av klimaendringer på detaljert regionalt og sektorielt nivå. NK-IAMer, derimot, gir en mer aggregert representasjon av klimaendringer og tiltakskostnader, og brukes ofte til nyttekostnadsanalyse og/eller analyser av «optimal» klimapolitikk.

I denne artikkelen benytter vi oss av IAM-resultater som er blitt brukt i IPCCs rapport om global oppvarming på 1,5°C (IPCC, 2018). Disse modellberegningene er dokumentert i 23 studier, som regel i fagfellevurderte tidsskrifter, og samlet i databasen IAMC 1.5°C Scenario Explorer hosted by IIASA (Huppmann mfl., 2018a).#Modellene bak beregningene brukt i denne artikkelen er AIM/CGE, GCAM, IMAGE, MERGE-ETL, MESSAGE-GLOBIOM, POLES, REMIND og WHTCH-GLOBIOM. De fleste av disse er basert på DP-IAMer.

Vi begrenser oss til modellscenarioer som er konsistent med 1,5-gradersmålet. Dette gir oss totalt et utvalg på 84 scenarioer før vi filtrerer vekk scenarioer ansett som uegnede.

Svært sprikende modellresultater

I det internasjonale IAM-miljøet har man laget et knippe framtidsscenarioer med spesifiserte eksogene forutsetninger for å sikre sammenlignbarhet. Blant disse er fem hovedscenarioer kalt Shared Socioeconomic Pathways (SSP). Hver SSP har sin internt konsistente fortelling om hvordan verden vil utvikle seg, dokumentert i Riahi mfl. (2017). Scenarioforutsetningene skiller seg fra hverandre med egne referansebaner for befolkningsvekst, økonomisk vekst, teknologiutvikling, livsstilpreferanser, utvikling i sosiale kår, ulikhet mm. Rogelj mfl. (2018) presenterer vurderinger av hvor «vanskelig» det blir å oppnå klimamål i disse scenarioene. For de «vanskeligste» scenarioene, som preges av høy befolkningsvekst, økt nasjonalisme og regionale konflikter og/eller høy økonomisk vekst og energietterspørsel, er det teknisk umulig for flere av modellene å finne en løsning som gjør at 1,5-gradersmålet overholdes (Rogelj mfl., 2018). Det er dermed ingen karbonpriser beregnet for disse scenarioene i utvalget av modellresultater. Dette gir en viss skjevhet i hvilke kombinasjoner av modeller og scenarioer som er representert i våre resultater.

Forskjellige scenarioforutsetninger vil typisk gi ulike beregnede karbonprisbaner. Men det er også tilfelle at dersom man kjører identiske scenarioforutsetninger i forskjellige modeller, så vil man også ende opp med vidt forskjellige karbonpriser. En visuelt pedagogisk gjennomgang av disse forskjellene gis i Aamaas mfl. (2019).

I Wangsness og Rosendahl (2022) diskuterer vi i mer detalj forskjellige årsaker til hvorfor ulike modeller gir ulike karbonprisbaner for samme SSP, men vi gjengir de viktigste tendensene her. Guivarch og Rogelj (2017) finner at strukturelle forskjeller i modellene har større påvirkning på karbonprisene enn fremtidsforutsetningene i SSPene. Det er stor variasjon i hvor følsomme de ulike sektorene er i modellene med hensyn til å kutte utslipp som respons på høyere karbonpriser. Dette gjennomgås nærmere i Kriegler mfl. (2015). Det samme gjelder variasjonen på tvers av modeller i hvordan energimiksen og utslipp per energienhet endrer seg som respons på høyere karbonpriser.

Guivarch og Rogelj (2017) påpeker også hvordan karbonprisbanene blir vidt forskjellige utfra hvorvidt IAMene oppnår klimamålet gjennom intertemporal optimering eller en rekursiv dynamisk fremgangsmåte. I førstnevnte har alle markedsaktører kjennskap til framtidige karbonpriser og gjør optimale investeringer deretter. I de fleste tilfeller betyr dette at karbonprisen starter relativt høyt og vokser med en (tilnærmet) fast vekstrate som gjenspeiler diskonteringsrenta (som regel mellom 3 prosent og 5 prosent). I noen tilfeller modelleres en «treg start» hvor karbonprisen starter lavt i 2020 og vokser svært raskt fram til 2030 for deretter å følge diskonteringsrenta. I tilfellene med rekursiv-dynamisk modellering tvinges prisene opp raskere i første halvdel av århundret siden markedsaktørene er mer følsomme overfor nåtidens priser og antas ikke å forutsi framtidige priser. Disse investeringene gir utflating av (og i noen scenarioer fall i) karbonprisen i andre halvdel av århundret.

Basert på Krey mfl. (2019) ser vi også at det er en viss korrelasjon mellom de ulike modellenes antagelser om utviklingen i kapitalkostnader for en rekke nullutslippsløsninger. Vi ser at jo gunstigere utviklingen i forventede kostnader for solcellebasert energiproduksjon, havvind og BECCS (bioenergi med karbonfangst og lagring), jo lavere er modellberegnet CO2-pris i 2050. Basert på Huppmann mfl. (2018b) ser vi også at det er en viss positiv korrelasjon mellom karbonprisen i 2050 og hvor detaljert ulike dekarboniseringstiltak er inkludert i modellene.

Resultater

Vi kan ikke slå fast at noen modell eller noe scenario i utvalget vårt er bedre enn noen andre, og vi kan derfor ikke anbefale noe enkelt scenario eller modell. Basert på retningslinjer fra Huppmann mfl. (2018c) gir vi en ryddig framstilling av hele utvalget av modellberegninger konsistent med 1,5-gradersmålet. De påpeker viktigheten av å bruke hele (den begrensede) informasjonen man har til rådighet, og unngå «cherry-picking» av scenarioer.

Karbonprisbaner fra IAMC-databasen

Tabell 1 viser deskriptiv statistikk for karbonprisene i 2050 for modellscenarioene fra IAMC-databasen som er konsistente med 1,5-gradersmålet. Her viser vi hvordan vi går fra alle scenarioer konsistente med 1,5-gradersmålet (første kolonne) til et mindre utvalg der vi har ekskludert scenarioer vi anser som uegnede. I andre kolonne har vi ekskludert scenarioer med for høy midlertidig overskridelse av temperaturmålet. I tredje kolonne har vi også ekskludert scenarioer som er for avhengige av svært store og sannsynligvis lite bærekraftige nivåer av BECCS (bioenergi med karbonfangst og lagring).#Eksklusjonskriteriet, som også er brukt i Aamaas mfl. (2019), er satt ved over 5000 Gt CO2 kumulativt lagret med BECCS i 2100 og årlig lagring av BECCS på over 12 Gt CO2. Vi står da igjen med 20 scenarioer. Tilsvarende tabeller for hvert femte år fra 2020 til 2045 finnes i Wangsness og Rosendahl (2022).

Det mest iøynefallende i Tabell 1 er den svært store spredningen i karbonpriser i 2050. Dette kan vises ved det interkvartile spennet (forskjellen mellom 25. og 75. persentil), som er €315-1038 i det opprinnelige utvalget og €470-1179 i utvalget med lave overskridelser på kort sikt. Det er også verdt å merke seg at elimineringen av scenarioer med høye overskridelser på kort sikt innebærer at fordelingen av karbonpriser i stor grad forflytter seg mot høyere priser. Elimineringen av scenarioer med store nivåer av BECCS har relativt liten påvirkning på medianverdien av karbonprisen i 2050 og det interkvartile spennet.

Priser i 2050 |

Opprinnelig |

Eliminert studier med |

Eliminert studier med ikke-bærekraftig bruk av BECCS |

|---|---|---|---|

N |

84 |

50 |

20 |

Min. pris |

112 |

125 |

125 |

25. persentil pris |

315 |

470 |

319 |

Median pris |

480 |

832 |

806 |

75. persentil pris |

1038 |

1179 |

1174 |

Maks. pris |

14236 |

14236 |

14236 |

Gjennomsnittlig pris |

1096 |

1433 |

1677 |

Det er vanskelig å komme med en klar anbefaling for karbonprisbaner til SØAer. Dette skyldes delvis at spredningen er enorm (f.eks. i 2050 er karbonprisen i 75. persentil nesten fire ganger høyere enn 25. persentil), noe som illustrerer at det er enorm usikkerhet. I tillegg til at vi er klar over usikkerheten, er vi også klar over at det er skjevheter i utvalget. Som påpekt ovenfor er det underrepresentasjon av enkelte scenarioer og modeller i IAMC-databasen, og for noen fremtidsscenarioer er det ikke mulig å holde den globale oppvarmingen under 1,5°C i flere modeller. Det er også overrepresentasjon av modeller der økonomien er svært responsiv overfor karbonpriser i forhold til modeller som er mindre responsive. Dersom vi hadde et balansert utvalg av modellberegninger for ulike scenarioer og modeller, ville tyngdepunktet i utvalget vært høyere enn karbonprisene som framkommer i Tabell 1.

Basert på denne vurderingen presenterer vi to alternativer for anbefalte karbonprisbaner.

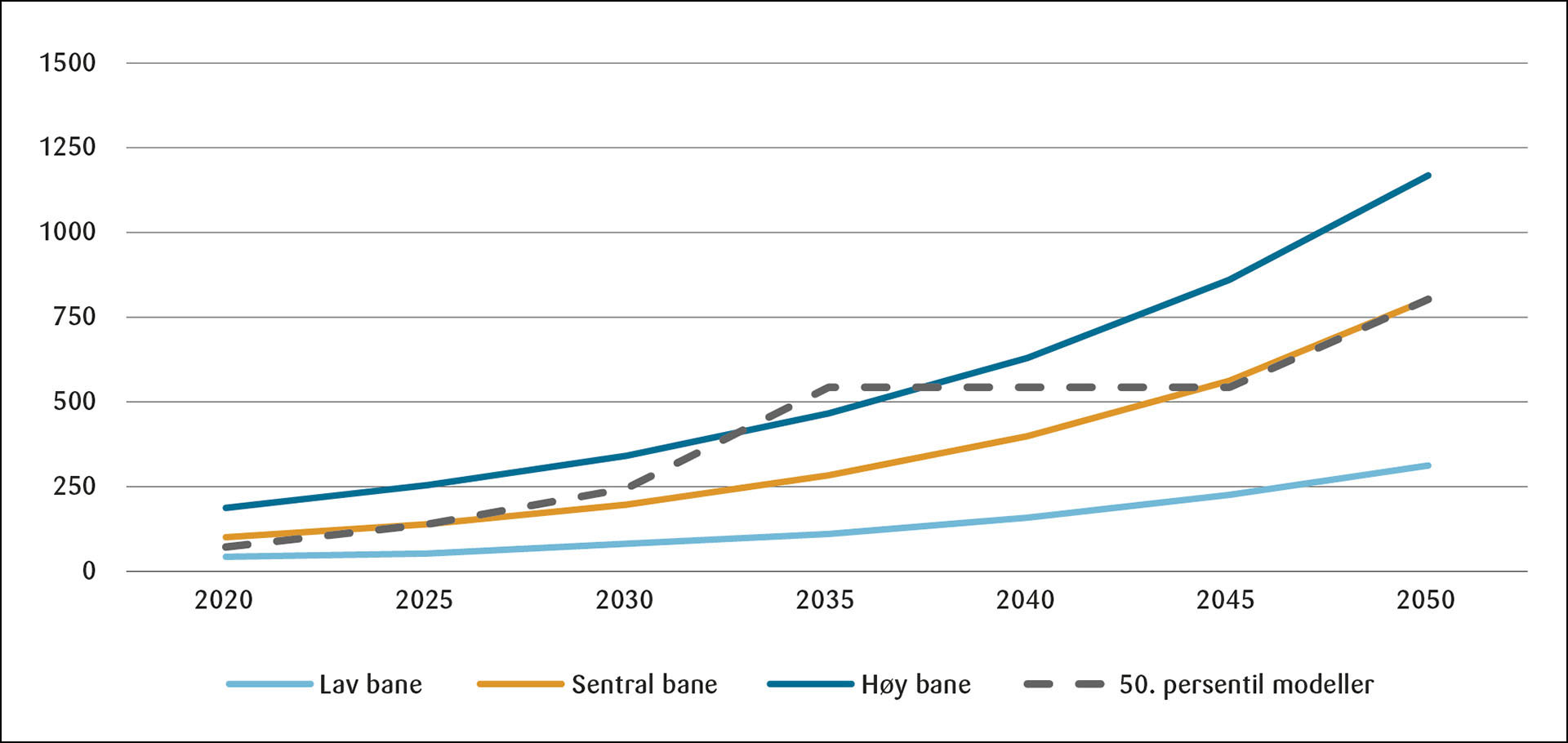

Alternativ 1: Følg medianen: Det første og enkleste alternativet er å bare bruke medianen fra det endelige utvalget av IAMC-scenariene (dvs. tredje kolonne Tabell 1 for 2050) som hovedbane for karbonprisen, med lave og høye prisbaner basert på 25. og 75. persentil til bruk i sensitivitetsanalyser. Dette betyr en karbonpris på 141 Euro per tonn CO2e i 2025, stigende til 806 Euro per tonn i 2050. Som det fremgår Figur 3, er medianprisbanen ganske humpete når man bruker alle modellårsprisene (stiplet linje). Av praktiske hensyn jevner vi derfor ut prisbanen ved å bruke prisene i 2025 og 2050 som ankere og benytte samme årlige vekstrate i årene mellom. Denne vekstraten er på 7.2 prosent#Vi minner om at utvalget av karbonprisbaner er hentet fra modellscenarioer som er basert på både intertemporal optimering og rekursiv-dynamisk modellering., som også brukes for perioden 2020–2025. Vi lager også en lignende jevn karbonprisbane for prisbanene for følsomhetsanalyser, ved å bruke deres respektive estimater for 2025 og 2050 som ankerpunkter. Resultatene er vist i Figur 3.

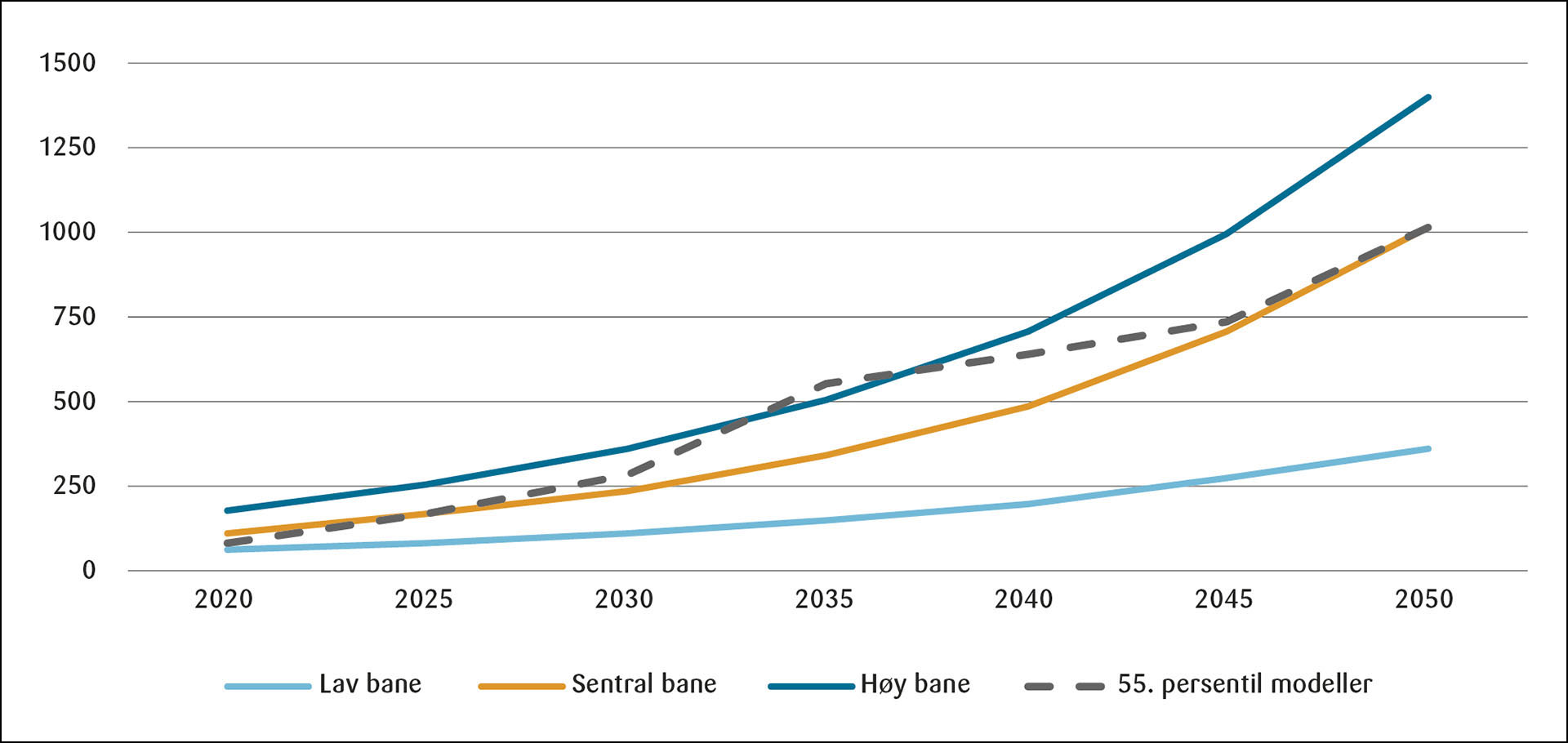

Alternativ 2: Justering oppover: Vår vurdering tyder på at prisbanene fra IAMC-scenariene i Alternativ 1 er en liten underestimering av hva som bør være anbefalt karbonpris for SØAer i norsk sammenheng. Det er imidlertid vanskelig å vurdere hvor mye. Noe vilkårlig (men ganske forsiktig) presenterer vi også det 55. persentilet som Alternativ 2. Vår vurdering er at dette alternativet er bedre enn Alternativ 1. Dette betyr en karbonkostnad på 166 Euro per tonn CO2e i 2025, som stiger til 1014 Euro per tonn i 2050.

Som for Alternativ 1 er banen til det 55. persentilet også svært ujevn (se stiplet linje i Figur 4). Vi jevner derfor også ut denne prisbanen på samme måten som over. Vi justerer også prisbaner til følsomhetsanalyse ved å bruke persentilene 30. og 80..persentil i 2025 og 2050. Resultatene er vist i Figur 4.

Figur 3: Anbefalte karbonprisbaner (EUR2016/tCO2e) for perioden 2020–2050. Høy og lav bane er anbefalt til følsomhetsanalyser. Alternativ 1.

Figur 4: Anbefalte karbonprisbaner (EUR2016/tCO2e) for perioden 2020–2050. Høy og lav bane er anbefalt til følsomhetsanalyser. Alternativ 2.

Andre studier

Hva med andre modellanalyser enn de vi finner i IAMC-databasen? I Wangsness og Rosendahl (2022) går vi gjennom de mest sentrale, f.eks. France Stratégie (2019), Stiglitz mfl. (2017) og IEA (2021). Et viktig skille går mellom de modellberegningene som kun anvender karbonpris for å oppnå klimamålet (som beregningene man finner i IAMC-databasen), og de som kombinerer karbonpris med andre virkemidler. Studier hvor karbonprisen beregnes endogent for å oppnå klimamålet gir sammenlignbare resultater med studier i IAMC-databasen.

Analyser som kombinerer flere typer klimapolitikk, har derimot ofte lavere karbonpriser. Et viktig eksempel er IEAs scenarioer, som Finansdepartementets anbefalte karbonprisbane lener seg på. I IEAs klimascenarioer implementeres en rekke tiltak og virkemidler i tillegg til en karbonpris som varierer på tvers av land.#Dette gjelder både deres Net Zero Emissions (NZE) Scenario og Announced Pledges Scenario (IEA, 2021, 2022). Det er flere grunner til at IEAs karbonprisbane ikke egner seg som en kalkulasjonspris for klimagassutslipp i samfunnsøkonomiske analyser. Hagen-utvalget poengterte at kalkulasjonsprisen burde reflektere den marginale tiltakskostnaden for klimamålet (NOU 2012: 16). Det er noe annet enn rollen karbonprisene spiller i IEAs scenarioer. IEA skriver selv følgende:

«All scenarios consider the effects of other policy measures alongside CO2 pricing, such as coal phase-out plans, efficiency standards and renewable targets (Tables B.6-B.10). These policies interact with carbon pricing; therefore CO2 pricing is not the marginal cost of abatement as is often the case in other modelling approaches.» (IEA, 2022, s. 466)

IEAs karbonpriser er altså ikke en alternativkostnad som bestemmes endogent i modellen som følge av klimamålet, men reflekterer i stedet en vurdering av hva slags kombinasjon av politikk som kan være politisk mest realistisk (gitt målet). Som illustrasjon av forskjellen mellom en politisk satt karbonpris og alternativkostnaden kunne man tenke seg at man ved direkte regulering (f.eks. forbud) fjernet alle utslipp uten å bruke en karbonpris. Det betyr selvsagt ikke at alternativkostnaden ved å redusere utslipp er lik null. Den reelle alternativkostnaden vil derfor være høyere enn karbonprisen i slike scenarioer.

Diskusjon

De anbefalte karbonprisene i Figur 3-Figur 4 er betydelig høyere enn eksisterende karbonpriser i Europa og andre steder. Dette gjenspeiler at det å overholde 1,5°C-målet og å oppnå netto null utslipp av klimagasser innen 2050 er et svært ambisiøst mål, som ifølge de fleste tilgjengelige studier vil være svært utfordrende å nå. Det vil også innebære svært høye marginale tiltakskostnader. Hvor kostbart dette blir er imidlertid høyst usikkert, og dette avhenger helt av hvordan kostnadene ved nullutslippsteknologier utvikler seg de neste tiårene.

I denne delen ønsker vi å drøfte hvordan man i SØAer bør ta hensyn til klimagassutslipp innenfor og utenfor kvotepliktig sektor, og vi skiller også mellom før og etter 2030. Videre vil vi sammenligne dette med hva som er anbefalte karbonprisbaner til SØAer i Norge i dag. I Wangsness og Rosendahl (2022) diskuterer vi også, basert på eksisterende SØA-litteratur, generelle prinsipper for hvordan man inkluderer karbonpriser i SØAer. Vi argumenterer for at bruk av «bruttoprinsippet» i SØA (Minken og Samstad, 2005) er god praksis, da det skiller klart mellom overføringer (f.eks. innbetalte CO2-avgifter og kvotepriser) og reelle kostnader (f.eks. de faktiske utslippene).

Analyser hvor utslipp skjer etter 2030

For utslipp etter 2030 har Norge per i dag ingen konkrete forpliktelser, men har et langsiktig mål om å redusere utslipp av klimagasser med 90–95 prosent innen 2050. Dette er rimelig konsistent med 1,5-gradersmålet. Vår anbefaling er derfor å bruke det vi har kalt anbefalte karbonpriser i Figur 3-Figur 4. Etter vår mening er dette i tråd med anbefalingene i Hagen-utvalget.#Hvorvidt man bør velge prisene i Figur 3 eller 4 (eller enda høyere priser), kan diskuteres. Som forklart over er det argumenter for at prisene i Figur 3 er for lave, men det er vanskelig å si hvor mye. En motforestilling mot å bruke disse prisbanene er at prisen stiger klart raskere enn Finansdepartementets anbefalt kalkulasjonsrente for SØA. Et alternativ kan derfor være å velge en prisbane som stiger mindre raskt, men som starter på et høyere nivå (slik at samme klimamål nås).

Analyser hvor utslipp skjer før 2030

Ideelt sett bør det være konsistens mellom karbonprisbanene før og etter 2030, slik at valg gjort på kort sikt ikke medfører ineffektivt høye kostnader på lang sikt. Dette taler for å bruke prisbanene i Figur 3-Figur 4. Norges forpliktelser for årene fram mot 2030 og samarbeidet med EU taler imidlertid for at man bør vurdere andre karbonpriser.

Analyser hvor utslipp skjer i ikke-kvotepliktig sektor

For ikke-kvotepliktige utslipp har Norge en krevende forpliktelse fram mot 2030. Det er rom for noe fleksibilitet, ved at Norge kan betale for utslippsreduksjoner i EU-land og da ha noe høyere utslipp enn forpliktelsen tilsier. Det er imidlertid vanskelig å si i dag hvor tilgjengelig slike utslippsreduksjoner vil være, og til hvilken pris. Studier fra SSB (Fæhn mfl., 2020) tyder på at alternativkostnaden ved å nå utslippsmålet i ikke-kvotepliktig sektor vil bli enda høyere enn den annonserte norske CO2-avgiften i 2030 (2000 kr/tonn) og også høyere enn karbonprisene i Figur 3-Figur 4 (for 2030). Anbefalte karbonpriser for denne sektoren bør derfor ikke ligge lavere enn i Figur 3-Figur 4, men kanskje noe høyere.

Analyser hvor noen av utslippene er i kvotepliktig sektor

For kvotepliktig sektor er det vanskeligere å vurdere. For det første er det viktig å være klar over at det ikke er et helt gitt kvotetak i EUs kvotesystem. En grunn er at kvotetaket med jevne mellomrom endres politisk. En annen grunn er at EU har innført en markedsstabiliseringsreserve som i praksis fungerer som en slettemekanisme. Jo mer utslippene reduseres i nær framtid, desto flere kvoter blir slettet (Gerlagh mfl., 2021; Perino, 2018). Ekstra utslippsreduksjoner i kvotepliktig sektor i Norge er derfor ikke uten effekt på globale utslipp, slik mange har hevdet (det vil si at den såkalte vannsengen er delvis punktert). Fra et europeisk perspektiv kan man derfor argumentere for at alternativkostnaden av utslipp er høyere enn kvoteprisen, i og med at det anvendes mye annen klimapolitikk i tillegg til kvotesystemet for å redusere utslippene i kvotepliktig sektor (jf. diskusjonen om IEAs scenarioer over).

På den annen side: Fra et ensidig norsk perspektiv, det vil si med fokus på norsk oppfyllelse av avtalen med EU, kan man hevde at den samfunnsøkonomiske kostnaden for Norge av utslipp i kvotepliktig sektor er lik kvoteprisen. Det innebærer i praksis at man fra norsk hold ikke bryr seg om nivået på norske utslipp i kvotepliktig sektor fram mot 2030. Dette står i motsetning til hva dagens regjering har nedfelt i Hurdalsplattformen. Siden dagens kvotepris ligger en god del lavere enn karbonprisene i Figur 3-Figur 4, vil et slikt valg innebære en betydelig forskjell i karbonpriser mellom kvotepliktig og ikke-kvotepliktig sektor, og innebærer karbonprisbaner med et betydelig hopp i prisene i kvotepliktig sektor etter 2030.

Det er altså enkelte argumenter for å bruke høyere karbonpriser enn i Figur 3-Figur 4 i ikke-kvotepliktig sektor, og lavere i kvotepliktig sektor. Vår anbefaling er heller å bruke karbonprisene i Figur 3-Figur 4 for begge sektorene. Det er en fordel å operere med samme karbonpris på tvers av prosjekter og sektorer. Denne karbonprisen vil da alltid være i samsvar med det beste estimatet for å nå 1,5-gradersmålet til minst kostnad, og oppmuntrer til konsistens, enkelhet og transparens i SØAer. Dersom 1,5-gradersmålet etter hvert erstattes av et mer realistisk og operativt mål, som for eksempel netto null utslipp i 2050, vil anbefalingene være omtrent de samme.

Resultatene sett opp mot anbefalingene fra Finansdepartementet (FIN)

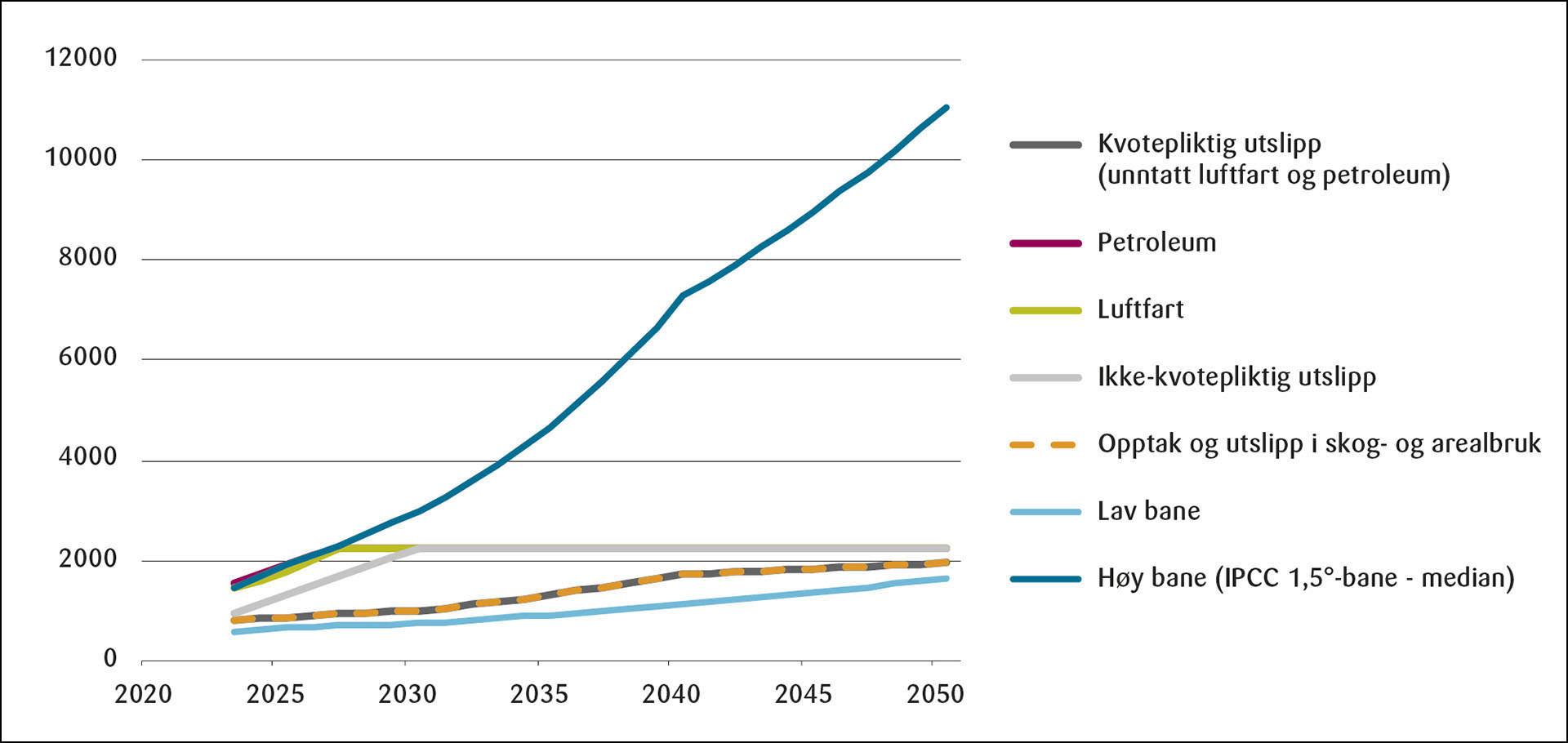

Retningslinjene fra FIN (Finansdepartementet, 2022) innebærer forskjellige karbonprisbaner for kvotepliktig og ikke-kvotepliktig sektor. For kvotepliktig sektor skilles det videre på petroleumssektoren, luftfart og øvrige utslipp (f.eks. industrien). For sistnevnte utslipp anbefaler FIN å bruke forwardprisene i EUs kvotemarked fram til 2030. Fra 2030 til 2050 brukes karbonprisene i IEAs «Announced Pledges Scenario» (IEA, 2022), som med 50 prosent sannsynlighet begrenser global oppvarming til 1,7 grader. Etter 2050 øker karbonprisen i takt med kalkulasjonsrenten for samfunnsøkonomiske analyser#Dette vil si at veksttakten er 4 prosent i de resterende årene fram til det har gått 40 år etter inneværende år, deretter 3 prosent i 35 år, for å deretter holde en veksttakt på 2 prosent (eventuell problematikk med tidsinkonsistens diskuteres ikke)..

For ikke-kvotepliktig sektor (som inkluderer veitransport) anbefaler FIN en bane fram til 2030 som baserer seg på opptrappingsplanen for den generelle satsen i CO2-avgiften for mineralske produkter fram til 2030 i henhold til Klimaplan 2030 (Klima- og miljødepartementet, 2021). Ettersom den annonserte CO2-avgiften i 2030 er høyere enn IEAs karbonpris i 2050, vil karbonprisbanen for ikke-kvotepliktig sektor holde seg flat mellom 2030 og 2053, før den også stiger i takt med kalkulasjonsrenten. Petroleum og luftfart behandles omtrent på samme måte som ikke-kvotepliktig sektor, mens opptak og utslipp fra skog- og arealbruk gis samme karbonpriser som kvotepliktig sektor.

Til følsomhetsanalyse anbefaler FIN å bruke medianverdien av karbonprisene for overholdelse av 1,5-gradersmålet (i henhold til IPCC) som høy verdi. Dette sammenfaller i stor grad med medianestimatet vi presenterte i Figur 3. Som lav verdi i følsomhetsanalysen er prisbanen satt til 75 prosent av kvoteprisen i det første året og vokser deretter med kalkulasjonsrenten. Disse forskjellige karbonprisbanene presenteres samlet i Figur 5.

Figur 5: Karbonprisbaner (NOK2023/tCO2e) til bruk i samfunnsøkonomiske analyser iht. Finansdepartementet (2022).

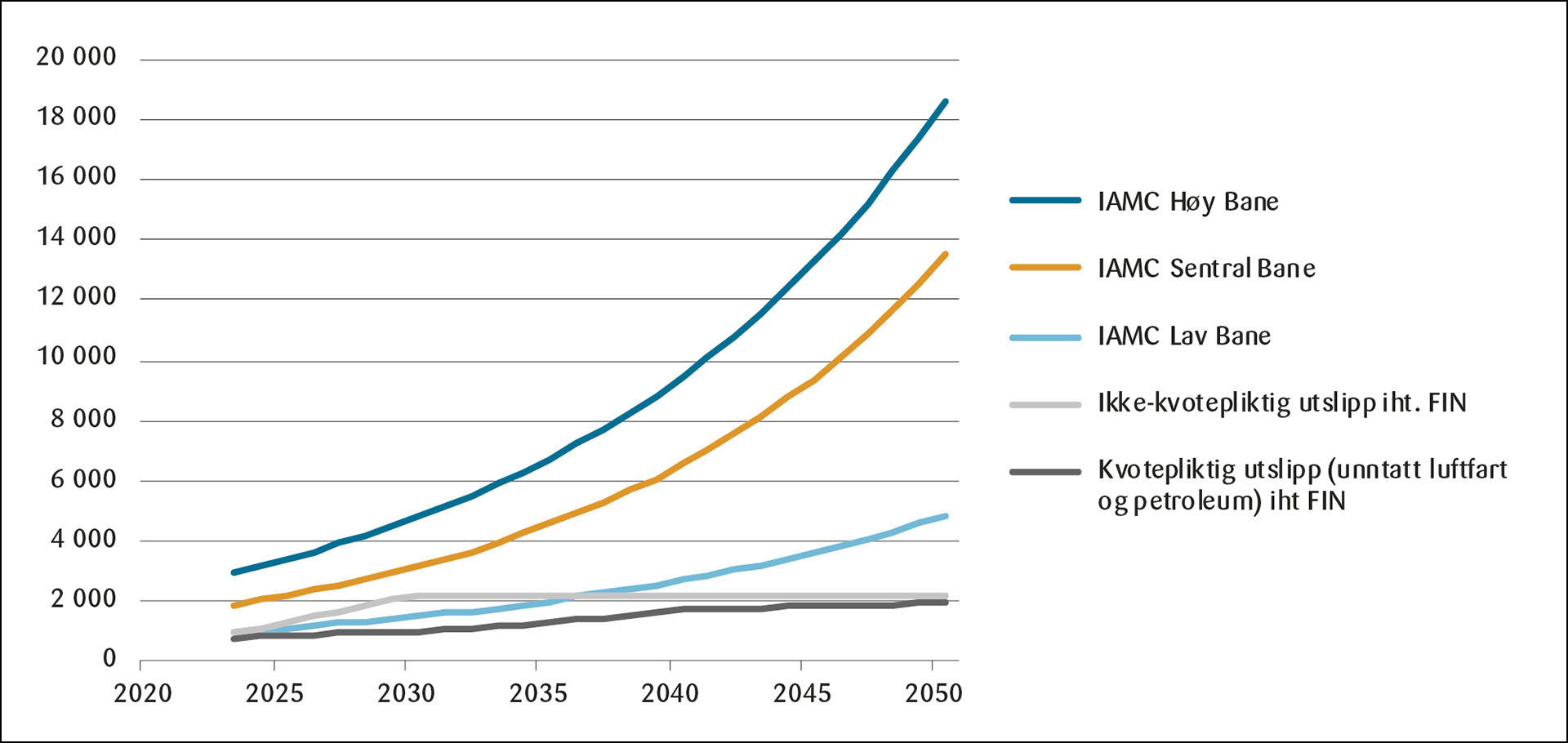

FINs retningslinjer skiller klart mellom før og etter 2030, noe som er forståelig. For årene etter 2030 baserer de seg i stor grad på IEAs scenario. Som forklart over er vi skeptiske til å bruke IEAs karbonpriser ettersom de ikke gir uttrykk for alternativkostnader ved det gitte utslippsmålet, slik IEA også presiserer. Derfor kan karbonpriser fra IEA sine scenarioer være misvisende som kalkulasjonspriser i samfunnsøkonomiske analyser. Det er derfor heller ikke overraskende at karbonprisene til IEA er vesentlig lavere enn karbonprisene vist i Figur 3-Figur 4 (t.o.m. klart lavere enn 25. persentil). Figur 6 viser Finansdepartementets karbonprisbaner for kvotepliktig og ikke-kvotepliktig sektor sammenlignet med karbonprisbaner i basert på IAMC-databasen.

Figur 6: Karbonprisbanen for ikke-kvotepliktig utslipp iht. Finansdepartementet (2022) sett i sammenheng med anbefalte karbonprisbaner i denne artikkelen (Alternativ 2). Beløp i NOK2023/tCO2e.

For årene før 2030 tar FIN ikke hensyn til at alternativkostnaden ved å nå utslippsmålet i ikke-kvotepliktig sektor trolig ligger en del høyere enn CO2-avgiften (jf. diskusjonen over). For kvotepliktig sektor tas det ikke hensyn til slettemekanismen i EUs kvotesystem. Som diskutert over er det argumenter for og imot dette. For skog og arealbruk virker det lite logisk å bruke samme priser som i kvotepliktig sektor, ettersom manglende oppfyllelse for skog og arealbruk kun kan nås gjennom kjøp av utslippsenheter fra ikke-kvotepliktig sektor (Finansdepartementet, 2022). Det nasjonale utslippsmålet i Hurdalsplattformen er heller ikke reflektert i FINs retningslinjer.

I diskusjonen over har vi fokusert på valg av karbonpriser i SØAer, men karbonprisbanene er også relevante for vurdering av nivået på norske CO2-avgifter, spesielt for ikke-kvotepliktig sektor. Som nevnt over er alternativkostnaden ved å nå utslippsmålet for denne delen av økonomien trolig høyere enn den annonserte norske CO2-avgiften i 2030 (2000 kr/tonn). Enkelte utslipp, spesielt utslipp av metan og lystgass i landbruket, er dessuten unntatt fra den generelle avgiften på klimagassutslipp. Dette peker både mot at utslippskuttene sannsynligvis vil være for lave, og at klimapolitikken ikke er kostnadseffektiv. De samfunnsøkonomiske kostnadene for et gitt utslippskutt er dermed unødvendig store. At nåværende utslippsutvikling ikke peker mot oppfyllelse av klimamål i 2030 eller 2050 bekreftes blant annet av DNV (2022).

Konklusjon

Å begrense global oppvarming til 1,5-grader er svært krevende, og kanskje umulig i praksis. Et mer operativt mål framover kan være å sikte mot netto null utslipp rundt 2050, med gradvis strengere utslippsmål. Uansett vil kostnaden ved å nå målet, samt alternativkostnaden av utslipp, være høy. Som vi har vist i denne artikkelen ligger globale karbonpriser som er konsistente med 1,5-gradersmålet (eller netto null utslipp i 2050) betydelig høyere enn karbonprisene som brukes i SØA i Norge i dag, som altså er basert på retningslinjer fra Finansdepartementet. Dette taler for at departementet i neste runde tar en ny gjennomgang av grunnlaget for sine anbefalte karbonpriser til bruk i SØA, og ikke minst revurderer bruken av IEAs scenarioer.

Samtidig er det viktig å påpeke at den eksakte målsettingen har mye å si for alternativkostnaden av utslipp. Karbonpriser i tråd med togradersmålet ligger for eksempel klart lavere enn de som er i tråd med 1,5-gradersmålet. Det samme gjelder til en viss grad dersom man aksepterer en betydelig men midlertidig overstigning av 1,5 grader. I tillegg er det en viss uklarhet omkring de norske klimamålene, i og med at regjeringen har formulert et mål for norske utslipp i 2030 som ikke er meldt inn i Parisavtalen. Det hadde dermed vært en fordel om beslutningstagerne i Finansdepartementet formulerte entydig hvilke mål som skal legges til grunn på mellomlang og lang sikt. Samfunnsøkonomiske analyser er et verktøy for beslutningstagernes rådgivere (i byråkratiet, konsulenthus og forskningsinstitutt), som brukes for å lage et best mulig kunnskapsgrunnlag for å nå beslutningstagernes mål. Hvis det er uklart hva målet er, er det usikkert om analysen gir den kunnskapen som beslutningstagerne faktisk etterspør.

Referanser

Auffhammer, M. (2022). New U.S. study: damage per ton of CO2 costs $185, not the official $51. Energy Post. Tilgjengelig fra: https://energypost.eu/new-u-s-study-damage-per-ton-of-co2-costs-185-not-the-official-51/

DNV (2022). Energy Transition Norway 2022 – A national forecast to 2050. DNV AS. Tilgjengelig fra: https://www.dnv.no/publications/energy-transition-norway-2022-235535

EPA (2022). EPA External Review Draft of «Report on the Social Cost of Greenhouse Gases: Estimates Incorporating Recent Scientific Advances». U.S. Environmental Protection Agency. Tilgjengelig fra: https://www.epa.gov/environmental-economics/scghg

Finansdepartementet (2022). Karbonprisbaner for bruk i samfunnsøkonomiske analyser. Ministry of Finance. Tilgjengelig fra: https://www.regjeringen.no/no/tema/okonomi-og-budsjett/statlig-okonomistyring/karbonprisbaner-for-bruk-i-samfunnsokonomiske-analyser/id2878113/

France Stratégie (2019). The Value for Climate Action. A Shadow Price of Carbon for Evaluation of Investments and Public Policies. Report by the Commission chaired by Alain Quinet, Issue. France Stratégie. Tilgjengelig fra: https://www.strategie.gouv.fr/sites/strategie.gouv.fr/files/atoms/files/fs-the-value-for-climate-action-final-web.pdf

Fæhn, T., K. R. Kaushal, H. B. Storrøsten, H. Yonezawa og B. Bye (2020). Abating greenhouse gases in the Norwegian non-ETS sector by 50 per cent by 2030. A macroeconomic analysis of Climate Cure 2030.

Gerlagh, R., R. J. Heijmans og K. E. Rosendahl (2021). An endogenous emissions cap produces a green paradox. Economic Policy 36 (107), 485–522.

Guivarch, C. og J. Rogelj (2017). Carbon price variations in 2 °C scenarios explored.

Huppmann, D., E. Kriegler, V. Krey, K. Riahi, J. Rogelj, S. K. Rose, J. Weyant, N. Bauer, C. Bertram, V. Bosetti, K. Calvin, J. Doelman, L. Drouet, J. Emmerling, S. Frank, S. Fujimori, D. Gernaat, A. Grubler, C. Guivarch, M. Haigh, C. Holz, G. Iyer, E. Kato, K. Keramidas, A. Kitous, F. Leblanc, J.-Y. Liu, K. Löffler, G. Luderer, A. Marcucci, D. McCollum, S. Mima, A. Popp, R. D. Sands, F. Sano, J. Strefler, J. Tsutsui, D. Van Vuuren, Z. Vrontisi, M. Wise og R. Zhang (2018a). IAMC 1.5°C Scenario Explorer and Data hosted by IIASA. Tilgjengelig fra: https://doi.org/10.22022/SR15/08-2018.15429

Huppmann, D., E. Kriegler, L. Mundaca, C. Smith, J. Rogelj og R. Séférian (2018b). Mitigation pathways compatible with 1.5°C in the context of sustainable development. Supplementary material to SR1.5 IPCC Report.

Huppmann, D., J. Rogelj, E. Kriegler, V. Krey og K. Riahi (2018c). A new scenario resource for integrated 1.5 °C research. Nature Climate Change 8 (12), 1027–1030.

IEA (2021). World Energy Outlook 2021. Tilgjengelig fra: https://iea.blob.core.windows.net/assets/4ed140c1-c3f3-4fd9-acae-789a4e14a23c/WorldEnergyOutlook2021.pdf

IEA (2022). World Energy Outlook 2022. Tilgjengelig fra: https://www.iea.org/reports/world-energy-outlook-2022

IPCC (2018). Global Warming of 1.5 °C. Tilgjengelig fra: http://www.ipcc.ch/report/sr15/

Klima- og miljødepartementet (2021). Klimaplan for 2021–2030. Tilgjengelig fra: https://www.regjeringen.no/no/dokumenter/meld.-st.-13-20202021/id2827405/

Krey, V., F. Guo, P. Kolp, W. Zhou, R. Schaeffer, A. Awasthy, C. Bertram, H.-S. de Boer, P. Fragkos og S. Fujimori (2019). Looking under the hood: A comparison of techno-economic assumptions across national and global integrated assessment models. Energy 172, 1254–1267.

Kriegler, E., N. Petermann, V. Krey, V. J. Schwanitz, G. Luderer, S. Ashina, V. Bosetti, J. Eom, A. Kitous og A. Méjean (2015). Diagnostic indicators for integrated assessment models of climate policy. Technological Forecasting and Social Change 90 (Part A), 45–61.

Minken, H. og H. Samstad (2005). Nyttekostnadsanalyser i transportsektoren: Rammeverk for beregningene. Transportøkonomisk institutt.

Nordhaus, W. (2014). Estimates of the social cost of carbon: concepts and results from the DICE-2013R model and alternative approaches. Journal of the Association of Environmental and Resource Economists 1 (1/2), 273–312.

NOU 2012: 16. Samfunnsøkonomiske analyser.

Perino, G. (2018). New EU ETS Phase 4 rules temporarily puncture waterbed. Nature Climate Change 8 (4), 262–264.

Pindyck, R. S. (2017a). Coase Lecture – Taxes, Targets and the Social Cost of Carbon. Economica 84 (335), 345–364.

Pindyck, R. S. (2017b). The use and misuse of models for climate policy. Review of Environmental Economics and Policy 11 (1), 100–114.

Reilly, J., S. Paltsev, K. Strzepek, N. E. Selin, Y. Cai, K.-M. Nam, E. Monier, S. Dutkiewicz, J. Scott og M. Webster (2013). Valuing climate impacts in integrated assessment models: the MIT IGSM. Climatic change 117 (3), 561–573.

Riahi, K., D. P. Van Vuuren, E. Kriegler, J. Edmonds, B. C. O’Neill, S. Fujimori, N. Bauer, K. Calvin, R. Dellink og O. Fricko (2017). The shared socioeconomic pathways and their energy, land use, and greenhouse gas emissions implications: an overview. Global Environmental Change 42, 153–168.

Rogelj, J., A. Popp, K. V. Calvin, G. Luderer, J. Emmerling, D. Gernaat, S. Fujimori, J. Strefler, T. Hasegawa og G. Marangoni (2018). Scenarios towards limiting global mean temperature increase below 1.5 °C. Nature Climate Change 8 (4), 325.

Stiglitz, J. E., N. Stern, M. Duan, O. Edenhofer, G. Giraud, G. M. Heal, E. L. la Rovere, A. Morris, E. Moyer og M. Pangestu (2017). Report of the high-level commission on carbon prices. World Bank, Washington, D.C. Tilgjengelig fra: https://academiccommons.columbia.edu/doi/10.7916/d8-w2nc-4103

Wangsness, P. B. og K. E. Rosendahl (2022). Carbon prices for Cost-Benefit Analysis. TØI-Report 1912/2022, Transportøkonomisk institutt. Tilgjengelig fra: https://www.toi.no/publikasjoner/carbon-prices-for-cost-benefit-analysis-article37823-8.html

Weyant, J. (2017). Some contributions of integrated assessment models of global climate change. Review of Environmental Economics and Policy 11 (1), 115–137.

Aamaas, B., G. Peters, T. Wei og J. I. Kor (2019). What relevant information do the integrated assessment models and scenarios from the 1.5 °C special report provide for Norway? CICERO Report.