Budsjett i konfliktenes tid

Vi kan stå overfor en historisk kald krig med Kina, en varmere krig med Russland, og en gryende todeling av verdensøkonomien. Mens Kina har 10 års strategiske planer, som blir fulgt opp til punkt og prikke, er vårt statsbudsjett kun for ett år av gangen. Den fredsgevinst vi trodde vi hadde etter murens fall, og som førte til en gradvis nedbygging av forsvar og beredskap, må nå snus. Vår sikkerhet trues av strategiske oppkjøp fra utlandet av bedrifter, infrastruktur og teknologi. Regjeringen øker på ny den særnorske skatten for norske private eiere av bedrifter. Kombinasjon av økt eierskatt på næringsliv og økte kostnader svekker norske næringslivs konkurransekraft og investeringsevne, og med svak kronekurs øker risikoen for salg av norske bedrifter og teknologi til utlandet.

SpareBank1

Det er krig i Europa. Et av våre naboland konfronterer hele den vestlige verden, og har støtte fra et stadig mer autoritært og ambisiøst Kina. Selv med dette skremmende bakteppet, er det knapt reell økning i forsvarsutgiftene, og vi er det eneste av NATOs naboland til Russland som ikke har nådd forpliktelsen om å bruke 2 prosent av BNP på forsvar. Erkjennelsen av at Kina representerer den største trussel mot USA, førte til en ny nasjonal sikkerhetsstrategi i USA i 2020, der essensiell og fremvoksende teknologi i privat sektor sees i sammenheng med USAs samlede forsvarsevne. President Biden lanserte en oppdatert sikkerhetsstrategi den 12. oktober i år, og advarer om at Kina ønsker å endre dagens verdensorden. Europa har fått en realitetsoppvåkning av de sjeldne, og innser at både energi, tilgang til naturressurser, og nasjonalt eierskap til bedrifter og infrastruktur er del av et lands totalforsvar. Kina har en langtidsplan som skuer 10 år frem i tid, og som følges opp fra topp til bunn i statlig og privat sektor, av privatpersoner, investorer og bedrifter, som alle brukes strategisk i oppkjøp av bedrifter og teknologi i vesten. Et slik langsiktig strategisk perspektiv er fraværende i budsjettet.

Budsjettets kraftige økning i formuesskatt, utbytteskatt, samt innføring av grunnrenteskatt og økt arbeidsgiveravgift, svekker norsk privat eierskap, og tapper norskeide bedrifter for kapital som heller kunne bli brukt til produktive investeringer. Over tid øker sannsynligheten for at bedrifter og teknologi blir solgt til utlandet. Brå endringer i næringslivets rammevilkår øker den politiske risikoen ved å investere i Norge. Skal vi greie å øke produksjonen av nødvendige varer til det grønne skiftet, samt bidra til å ruste opp forsvarsevnen og egenproduksjon, må ressurser frigjøres, herunder øke sysselsetningsgraden, effektivisere offentlig sektor og tilpasse utdanning til næringslivets reelle behov.

Geopolitiske konflikter øker

Siden før Trump ble valgt i USA, har jeg advart om en økende geopolitisk spenning. USAs økonomiske og innovative makt er svekket etter årtier med utflytting og nedbygging av egen industri, mens Kinas makt øker. Tegnene har vi sett lenge i finansmarkedet. USA vurderer om det var feil å ta Kina inn i WTO. Kan dette ende med at Kina blir kastet ut av WTO? Er det mulig? Vil Kina og Kinas allierte lage sin egen handelsorganisasjon? Omfang av handelskonflikter og reaksjoner fra USA øker i omfang, for å møte Kinas aktive utvidelse av sin makt gjennom oppkjøp, investeringer og strategiske allianser i de mange silkeveiprosjektene til vanns, på skinner, veier og ikke minst det digitale. Belt and Road-prosjektet ble lansert i 2013, og Kina har investert mer enn USD 4 000 mrd i infrastruktur rundt om i verden. Financial Times har de siste årene dokumentert hva Kina har kjøpt, investert i og hvordan de har benyttet den såkalte «gråsonestrategien», der de benytter sivile, kinesiske fiskere, studenter, investorer, forretningsfolk og ansatte i vestlige selskaper, til å kjøpe opp, leie eller på annen måte få kontroll med eiendommer, havner, øyer, bedrifter, teknologi etc. Hong Kong er et godt eksempel på hvordan Kina opererer, der de tar en liten bit av vestlige friheter bort, så sakte og så lite om gangen at det ikke har vært rimelig for Vesten/NATO å svare med militær makt. Trolig vil Kina bruke samme taktikk mot Taiwan, og gradvis ta kontroll, uten bruk av militær makt. Når vi er helt avhengig av teknologi som i dag blir produsert i Taiwan, burde vi hatt en handlingsplan for å øke egen produksjon av slik teknologi.

Putin har brukt samme strategi lenge, og gradvis utvidet sine territorier som annekteringen av Krim i 2014. Tross annekteringen av Krim, valgte Europa å gjøre seg mer avhengig av russisk gass, og selv bygge ned egenproduksjon av stabile energikilder som kjernekraft, kullkraft og gassproduksjon. Vi er allerede i en kald krig med Kina, og en varmere med Russland. Krig er en av de underliggende årsaker til den kraftige inflasjonen vi opplever, kombinert med høy vekst i pengemengden under Covid, og for lave investeringer i stabile energikilder over tid.

Budsjettets viktigste bidrag til å dempe inflasjonen ville vært å frigjøre ressurser til økt produksjon av det vi trenger for å styrke forsvar og beredskap, som stabil energi, økt produksjon av forsvarsmateriell, av mineraler, metaller, mat, kompetanse og teknologi. I juni i år annonserte G7-landene at de ville stille USD 600 mrd til rådighet i et fond for å investere i global infrastruktur, som et mottrekk til Kinas planer. Litt sent, og litt smått. Og hva med Norge? Burde ikke oljefondet få investere i forsvarsindustri? Og i gruver som fremskaffer de mineraler vi trenger for det grønne skiftet? For å redusere vår strategiske sårbarhet à la det vi opplever i Europas energimarked i dag. Paradokset er at jo rikere vi har blitt, jo mindre bruker vi på forsvar. Jeg mener vi burde umiddelbart økt forsvarsutgiftene til 2 prosent av BNP, selv om det betyr økt bruk av oljefondet. Det økende oljefondet gjør det jo mer attraktivt for fremmende makter å forsøke å tilrane seg våre verdier, og sånn sett burde strengt tatt en andel av fondet øremerkes til forsvar. Om Ukraina gjenerobrer Krim, og Sverige og Finland blir med i NATO, vil Russlands nordflåte bli enda viktigere. Økt kriseforståelse kan være en anledning til å se på handlingsregelen og Oljefondets investeringsmandat med nye øyne.

Norsk styringsdokument

Den viktigste debatten vi bør ta i forbindelse med statsbudsjettet er hvordan få til en bedre langsiktig strategisk planlegging for å ruste oss for den geopolitiske maktkampen verden står i. Budsjettet vedtas for ett år av gangen, og bevilgninger må brukes opp innen årets utgang, ellers går bevilgningene tilbake til statskassen. Alle OECD-land har ettårige budsjetter, men flere land har flerårige utgiftstak for å skape en bedre langsiktig planlegging. Både Sverige, Danmark, UK og Nederland har slike langsiktige utgiftstak.

I Norge ble det i NOU 2015:14 utredet om en bør ha flerårige budsjett, men så langt har en valgt å kun ha ettårig statsbudsjett, med tillegg av flerårige planer som Nasjonal transportplan, Langtidsplan for Forsvaret, og for Forskning. Hvert fjerde år legges Perspektivmeldingen frem, med oppdatering av prognoser for statens langsiktige utgifter og inntekter. Hovedpoenget i perspektivmeldingene er at statsbudsjettet vil få et økende inndekkingsbehov i årene fremover i møte med eldrebølgen og fallende inntekter fra oljesektoren. Prognosen for statsfinansene i møte med en aldrende befolkning og fallende oljeaktivitet i fremtiden, bidro til utformingen av handlingsregelen og inflasjonsmålet i 2001.

I behandlingen av Perspektivmeldingen 2017 viste en enstemmig finanskomite til at Stortinget i 2001 understreket at oljeinntektene ikke måtte bli en unnskyldning for ikke å gjennomføre nødvendige systemreformer. En samlet finanskomite stilte seg bak hovedprioriteringene fra 2001 om at pengebruken skal rettes inn mot infrastruktur, kunnskap og vekstfremmende skatteletter. Allikevel advarer IMF om stort behov for strukturelle reformer og effektivisere offentlig sektor. Forsvarssjef Erik Kristoffersen oppsummerte sin vurdering av budsjettet med at Langtidsplanen for Forsvaret, slik den ligger nå, ikke er finansiert i budsjettet.

Planlagt svekkelse av konkurransekraften siden 2001

Norge fikk i 2001 en handlingsregel for innfasing av oljeinntektene til statsbudsjettet, og et inflasjonsmål som lå 0,5 prosentpoeng over andre lands inflasjonsmål. Hensikten med å ha et høyere inflasjonsmål enn våre konkurrentland var innfasing av oljepenger som medfører en gradvis overføring av landets ressurser, spesielt arbeidskraft, fra konkurranseutsatt til skjermet sektor.

Et interessant sammenfall er at Kina ble tatt inn i WTO samme år som vi fikk handlingsregelen og inflasjonsmålet. Kinas etterspørsel etter energi og råvarer bidro til mye høyere oljepris, og dermed oljeinntekter. Samtidig førte økt import av kinesiske varer til lav prisvekst i Norge, noe som svekket Norges Banks evne til å bremse oljepengebruken.

Sterkere geopolitisk konflikter og globalisering i revers, kan få særlig stor effekt på norsk økonomi og inflasjon. Mens vi i årene etter 2001 nøt fordel av fallende priser som følge av økende import fra Kina og andre lavkostland, kan dette snu til at vi fremover må produsere mer selv, eller importere fra land med betydelig høyere kostnadsnivå enn Kina. I perioden etter 2001 med høye oljeinntekter og høy vekst i norsk økonomi bidro til en sterk kronekurs, som også bidro til å dempe prisveksten. Når kronekursen svekkes, vil det øke importert prisvekst, og med det risikerer vi et vedvarende høyere rentenivå, gitt at ikke mandatet til Norges Bank endres når importert prisvekst øker fremover.

Svake incentiver til produktive investeringer, som at skatt på aksjeutbytte foreslås å øke til 37,84 prosent mens skatt på salg og utleie av eiendom er 22 prosent, og at bankregulering favoriserer utlån til eiendom, bidrar til å svekke produktivitetsveksten i norsk økonomi og derigjennom øker inflasjonspresset.

Råd fra IMF – strukturelle reformer!

Like før budsjettet ble lagt frem i år, kom IMF med sine råd om den økonomiske politikken i Norge. De skriver:

«Directors encouraged the authorities to proactively address the expected strain on public finances driven by demographic trends and the transition away from oil, .…. reforms should aim at improving spending efficiency…… Directors noted that structural reforms will need to be wide-ranging, with a focus on raising non-oil productivity and boosting and diversifying labor force participation. They encouraged promoting upskilling, changing the sickness and disability benefit system, and giving more opportunities to immigrants. While commending the authorities for the progress with digitalization, Directors noted that closing remaining gaps will help further improve productivity.»

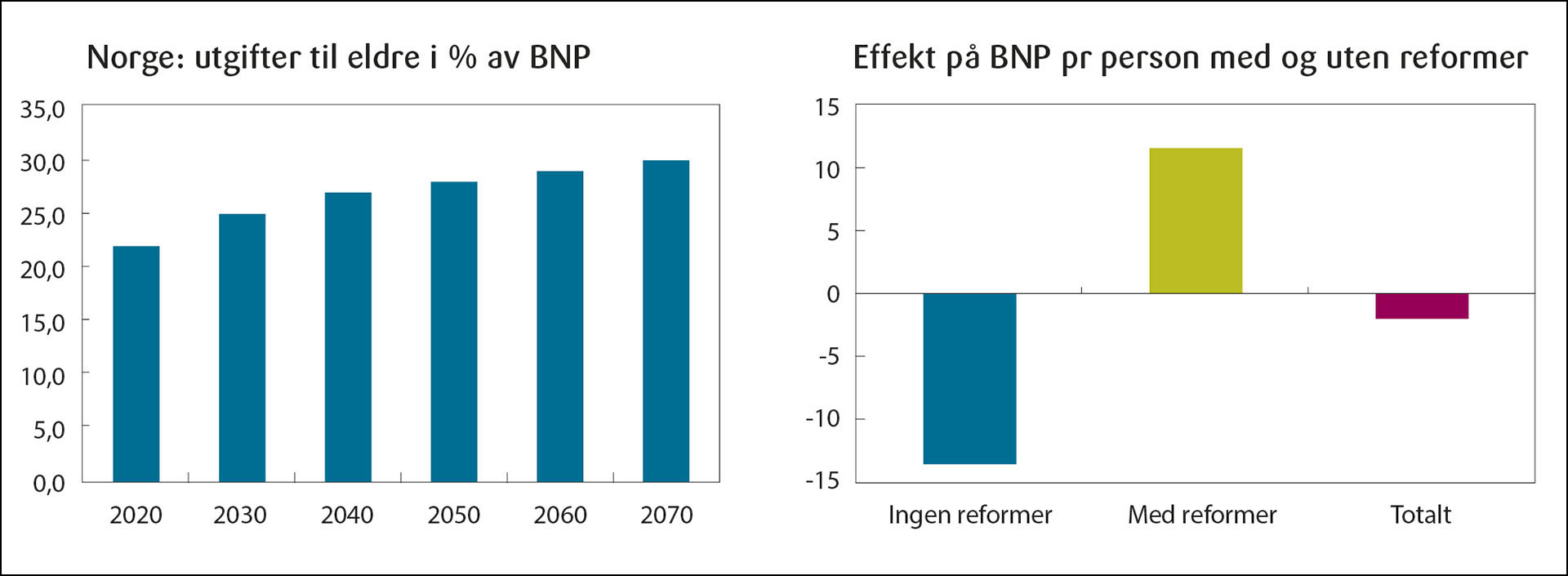

IMF advarer om at uten strukturelle reformer, vil BNP pr person falle med rundt 14 prosent frem mot 2070.

Figur 1: Fremtidige utgifter til eldre, med og uten reformer

Kilde: SpareBank1, IMF, september 2022

I budsjettet står det om de langsiktige utfordringene:

«I perspektivmeldingen 2021 ble det vist at som følge av reduserte inntekter fremover, og økte utgifter som følge av aldrende befolkning, vil inndekkingsbehovet, være 5,6 prosent av BNP for fastlandsøkonomien i 2060. Det vil bety mye om vi klarer å redusere antall uføretrygdede, bringe sykefraværet ned, integrere flere innvandrere i arbeidslivet, få flere av de som står i deltid over på heltid samt få ungdom gjennom utdanningssystemet og i i jobb. En mer effektiv offentlig sektor vil også øke handlingsrommet»

Hverken økt arbeidsinnsats eller økt effektivitet kan vedtas av Stortinget. I beste fall kan det stimuleres, men da må det økonomiske incentiver til. Slike økonomiske incentiv er det vanskelig å få øye på i budsjettet.

Kraftig skatteøkning på næringslivet

Regjeringens kraftigste grep er å øke skattene betydelig på næringslivet. Utfordringen med budsjettet er at mye av statens inntekter fra olje og gass blir plassert i Oljefondet, og er derfor ikke direkte tilgjengelig i neste års budsjett til å dekke de økte utgiftene til strømstøtte, flyktninger og effekten av eldrebølgen i budsjettet. Med stor knapphet på arbeidskraft er det viktig at budsjettet ikke bidrar til ytterligere press i økonomien. Budsjettet har om lag en nøytral innvirkning på økonomien, ifølge modellene til Finansdepartementet. For å dekke inn de økte utgiftene, foreslår regjeringen å dekke inn underskuddet med store skatteøkninger på næringslivet. For næringslivet er de viktigste skatteskjerpelsene:

33 mrd i grunnrenteskatt for havbruk, vind og vannkraft

7,7 mrd i økt arbeidsgiveravgift på lønninger over 750 000 kroner

2,4 mrd i økt formuesskatt

Utbytteskatten økes fra 35,2 prosent til 37,8 prosent

Friinntektene i olje- og gassnæringen reduseres med 5,3 prosentpoeng.

Det er mulig at noe av de ekstraordinære inntektene innen energisektoren kan skattes høyere. Men historisk har større skatteendringer kommet i form av brede forlik, og etter grundig utredning og dialog med partene i næringslivet. Faren er nå at de overraskende store skatteendringene reduserer investeringsviljen og evnen, og med det svekker produktivitetsveksten og konkurransekraften i norsk økonomi. Større endringer i skatt bør gjøres i form av brede forlik, slik at det skaper forutsigbarhet for både bedrifter, investorer og ikke minst utenlandske kapital, som vi er helt avhengige av.

Risikoen ved regjeringens politikk kan i ytterste fall bli at det kan bli en oppfatning blant investorer og bedriftsledere om at det ikke lenger er stabile rammevilkår for næringslivet og investorer. Så sent som i 2019 ble ekstra skatt på oppdrettsselskaper utredet, men forkastet til fordel for innføring av en produksjonsavgift og en ny fordelingsnøkkel av inntekter fra salg av nye konsesjoner fra havbruksfondet, i tillegg til at verdien av konsesjoner ved beregning av formuesskatt er kraftig oppjustert. At en uten en grundig dialog med næringen presenterer så kraftige skatteskjerpelser, skaper naturligvis store negative reaksjoner. Økt politisk risiko og mindre stabile rammevilkår vil dempe investeringer i produktive næringer, og gründere kan tenkes å heller starte opp bedrifter i andre land heller enn i Norge. For nordmenn som selger seg ut av eierskap av norske industribedrifter, er risikoen at de i større grad enn før velger å investere i tråd med det profesjonelle institusjonelle investorer gjør, altså i aksjer og eiendom, heller enn i langsiktig industribygging.

Svak krone – avslører svake strukturer

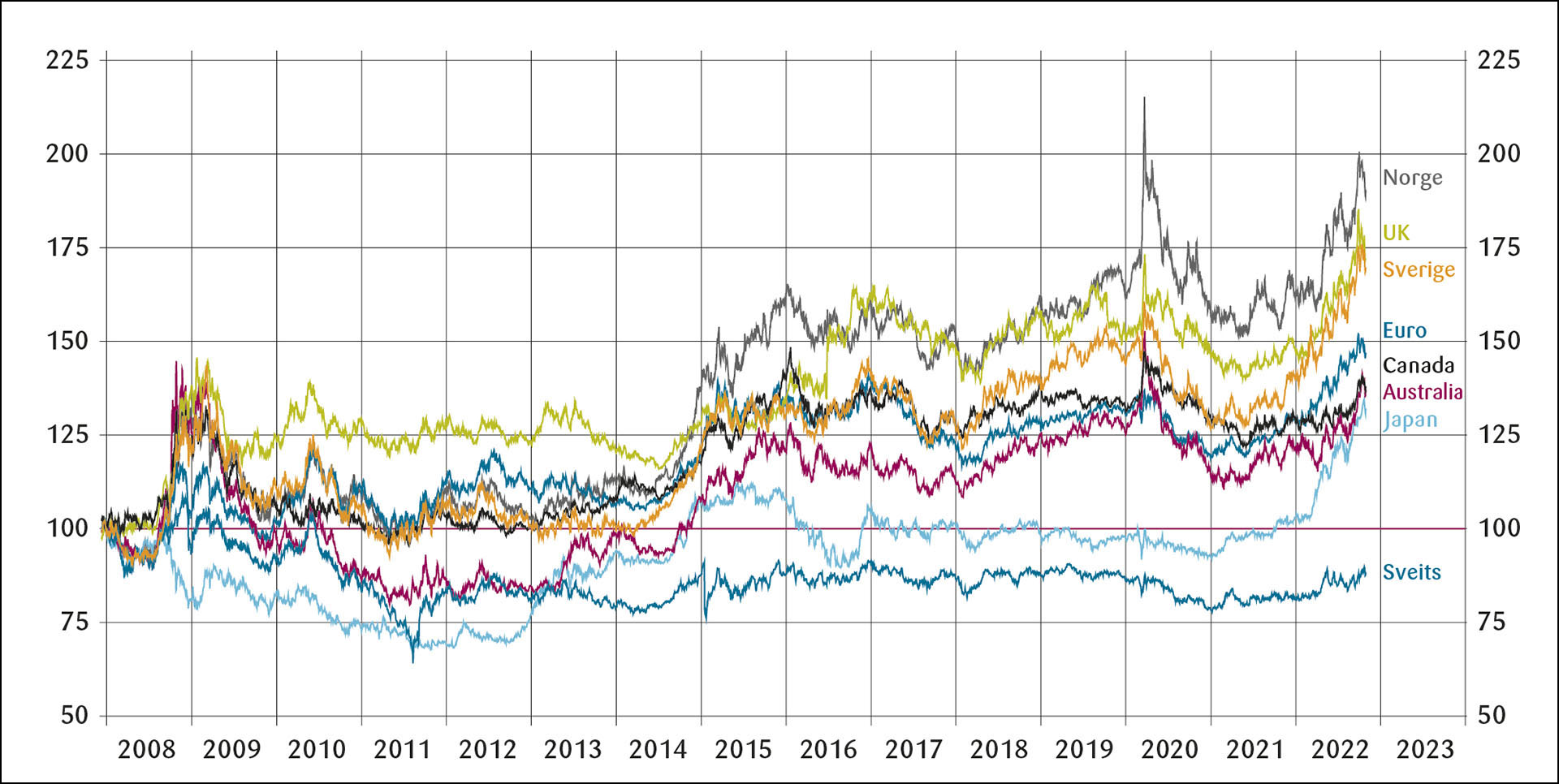

Finansmarkedet kan være en nådeløs dommer over et lands økonomiske politikk, slik vi så i Storbritannia under Liz Truss, da hun lanserte en lite bærekraftig økonomisk politikk. Obligasjonsrentene steg, valutakursen svekket seg, sentralbanken måtte intervenere for å stabilisere markedet. At Norge er blitt et gradvis mindre attraktivt sted å investere i, kan man lese ut fra valutamarkedet. Den norske kronen har siden januar 2008, altså finanskriseåret, halvert seg i verdi mot den amerikanske dollaren. Dette handler selvsagt om at i urolige tider flykter kapital til en trygg havn i verdens største økonomi, og dette styrker dollaren. Men, som Figur 2 viser, så har den norske kronen svekket seg mer enn valutaene til andre land det er naturlig å sammenligne seg med, som Sverige, UK, Euroområdet, eller råvareproduserende land som Canada og Australia, eller et annet lite og rikt land som Sveits.

Figur 2: Endring i valutakurser i prosent mot USD siden januar 2008 (indeksert slik at jan 2008 =100).

Kilde: SpareBank1, Macrobonds

Over tid er valutamarkedet drevet av hva investorer tror om de fundamentale forhold i økonomien. Så selv om de spekulative volum i valutamarkedet langt overstiger vekslinger som oppgjør for varer og tjenester, så ligger det som regel en fundamental analyse til grunn også for valutaspekulasjoner. Det mest fundamentale forhold i valutamarkedet er kjøp og salg av valuta for oppgjør av varer og tjenester. For Norges del, skjermes de største valutainntektene fra kronen, siden inntektene fra oljesektoren plasseres i utlandet gjennom Oljefondet.

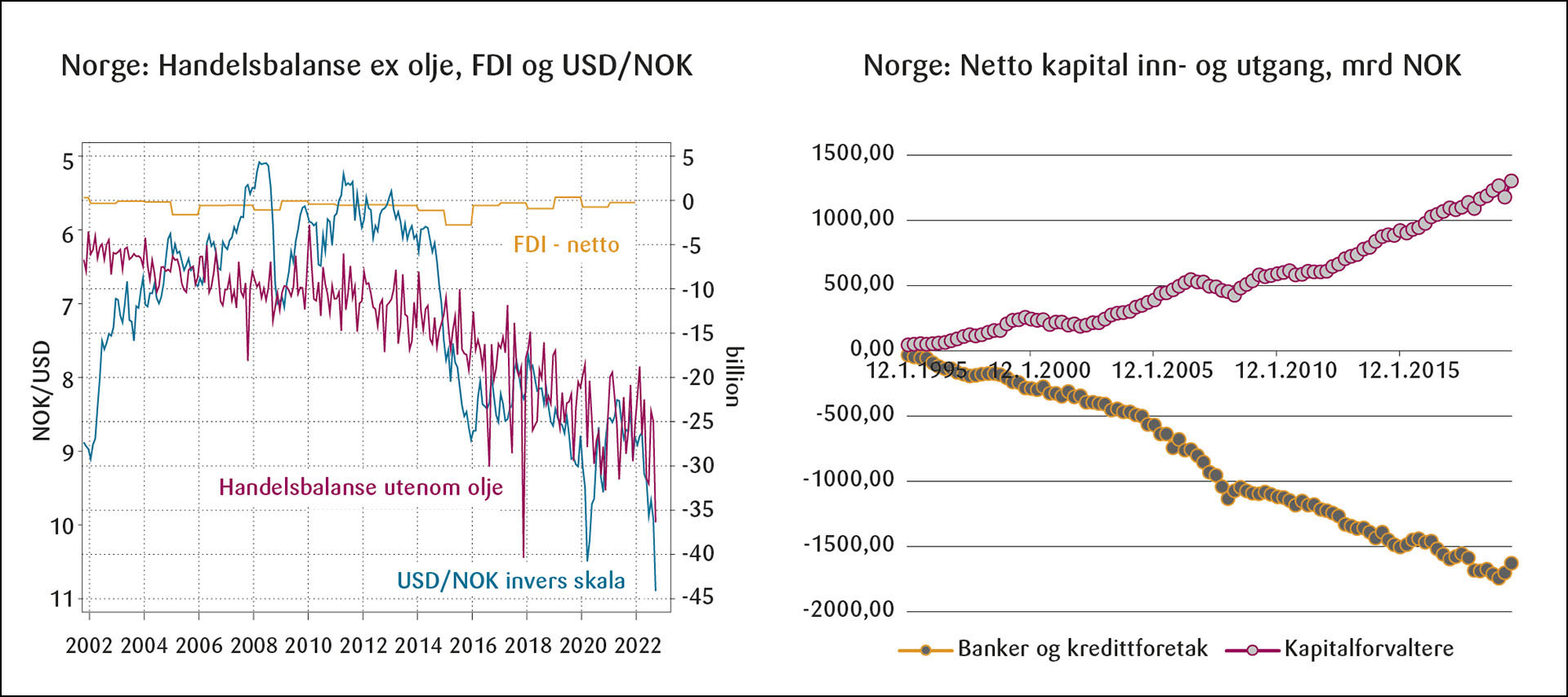

Handelsbalansen utenom olje og gass har falt de siste årene, som vist i Figur 3 under, til et årlig underskudd på rundt 300 mrd. Det er heller ingen stor interesse for å investere direkte i norske bedrifter, som vist i netto Foreign Direct Investment, i samme figur. Høy utflytting av personer med store formue vil over tid kunne bidra tilsvarende til å svekke kapitalmarkedet i Norge. Kronen målt mot USD har fulgt etter fallet i handelsbalansen.

Figur 3: Handelsbalanse ex olje og netto kapital inn- og utgang

Kilde: SpareBank1, Macrobonds, Norges Bank Finansiell Stabilitet, november 2020

Når det gjelder finansielle investeringer, viser figuren under til høyre at institusjonelle investorer (pensjonsfond og aksjefond o.l.) i økende grad har investert i utlandet. Tilsvarende har banker i økende grad lånt i utlandet. Gapet mellom de to grafene representerer en sårbarhet for kronen, slik det kom til uttrykk i mars 2020. Mange institusjonelle investorer hadde valutasikret utenlandsinvesteringer i tro om at det ville redusere risikoen. Men, når kronen svekket seg, måtte investorer stille mer og mer sikkerhet for valutasikringer overfor bankene, og mange banker krevde at sikkerheten skulle stilles som kontanter. Institusjonelle investorer forsøkte å selge det de trodde var likvide papirer, men når «alle» hadde investert på samme måte, var det få som kunne kjøpe. Først når sentralbanken i USA stilte likviditet til Norges Bank, og Norges Bank støttekjøpte kronen, stabiliserte markedet seg. Denne type markedsuro vil øke jo mer av norsk kapital som investeres i utlandet. At banker er regulert slik at de ikke lenger kan ta egen risiko i markedet (såkalt prop trading) har redusert deres mulighet til å dempe markedsuroligheter som vi så i mars 2020, og i UK nå nylig. Denne type økt volatilitet må vi påregne med den type bankregulering vi har, og så lenge investeringsviljen er relativt større for å investere i utlandet for de som har sparepenger i Norge.

Siden svak kronekurs forsterker importert prisvekst, og svak produktivitetsvekst også bidrar til økt prisvekst, så bør det være et selvstendig mål for den økonomiske politikken å gjøre det mer attraktivt å investere i Norge for derigjennom å stabilisere kronen og prisveksten.

Hva burde vært gjort i budsjettet?

Jeg hadde håpet at de alvorlige trusler Norge og vesten står overfor, hadde ført til et budsjett som la opp til et bredt forlik i Stortinget, med mål om å øke forsvarsevnen, og næringslivets konkurransekraft. Da kunne en også øke produksjon av det Vesten trenger av mineraler, energi og produkter som i dag produseres i land vi kanskje kan komme i konflikt med i fremtiden. For å styrke investeringsviljen og sikre nasjonalt eierskap, burde en fjerne formuesskatt på å eie bedrifter, og en burde legge bedre til rette for å skalere opp bedrifter som utvikler ny teknologi og nye måter å produsere det vi trenger for det grønne skiftet, samt gjøre vesten sterkere i møte med en stadig mer aggressiv allianse mellom Kina og Russland.

Kontrasten mellom beskatning i Norge og andre land av eiere av bedrifter, er blitt så stor at flere eiere har valgt å flytte fra Norge. Utflytting av bedriftseiere var den viktigste grunn til at alle våre naboland har fjernet formuesskatt på å eie en bedrift. Danmark og Tyskland fjernet den i 1997, Finland i 2006, Sverige i 2007 og Frankrike i 2017. Det største problemet med økt eierskatt på å eie en industribedrift der verdiene er bundet opp i maskiner, utstyr og lager, er at bedriftens utbyttepolitikk blir bestemt av eiers skatteregning på eierskapet av bedriften. Det er altså en belastning for norske industribedrifter å ha eiere som bor Norge.

Vi burde også øke kraftig utdanningskapasiteten av den kompetansen som næringslivet skriker etter. Det var som et eksempel 26 000 søkere til ingeniørstudier i Norge i år, men det er kun 6 000 plasser. Skal en lykkes, må det legges en langsiktig plan som overlever politiske skifter. Vi har tidligere lykkes med noen slike brede forlik, som handlingsregelen, pensjonsreformen, og Solidaritetsalternativet i 1992, og med det dramatiske bakteppe krigen i Ukraina gir, burde det være forståelse også nå for reformer.

Ikke minst haster det med å effektivisere offentlig sektor og øke sysselsetningsgraden, slik IMF og perspektivmeldingene foreslår, for å frigjøre ressurser til økt produksjon av mineraler, energi, teknologi og produkter for å lykkes med det grønne skiftet. Dette er politisk upopulært. Nettopp derfor er det viktig av vi som fagøkonomer øker forståelsen for de langsiktige utfordringer Norge, NATO og hele den vestlige verden står overfor, og fremsnakker behov for mer langsiktige planer og strukturelle reformer.