Offentlige utgifter bør vokse mindre enn veksten i norsk økonomi

For 37 år siden publiserte vi artikkelen «Statsgjelden – et problem når veksten er lav og renten høy» (Hoel og Qvigstad, 1986). For en velferdsstat avhengig av gjeldsfinansiering, kunne rentebyrden bli en reell skranke. Siden den gang har vi evnet å transformere oljeformuen til en finansiell formue. Bærekraftsvurderingen vi skrev om i 1986, er flyttet over på andre siden av statens balanse. Vi ønsker å være konsistente over tid. Vi vil sette søkelyset på bærekraften for velferdsstaten. Vi mener det bør innføres en regel i tillegg til handlingsregelen: Offentlige utgifter bør vokse mindre enn veksten i norsk økonomi.

Professor emeritus, Økonomisk institutt, Universitetet i Oslo

Økonom emeritus, Norges Bank

De lange linjer

Oppbyggingen av velferdsstaten har skjedd over lang tid.

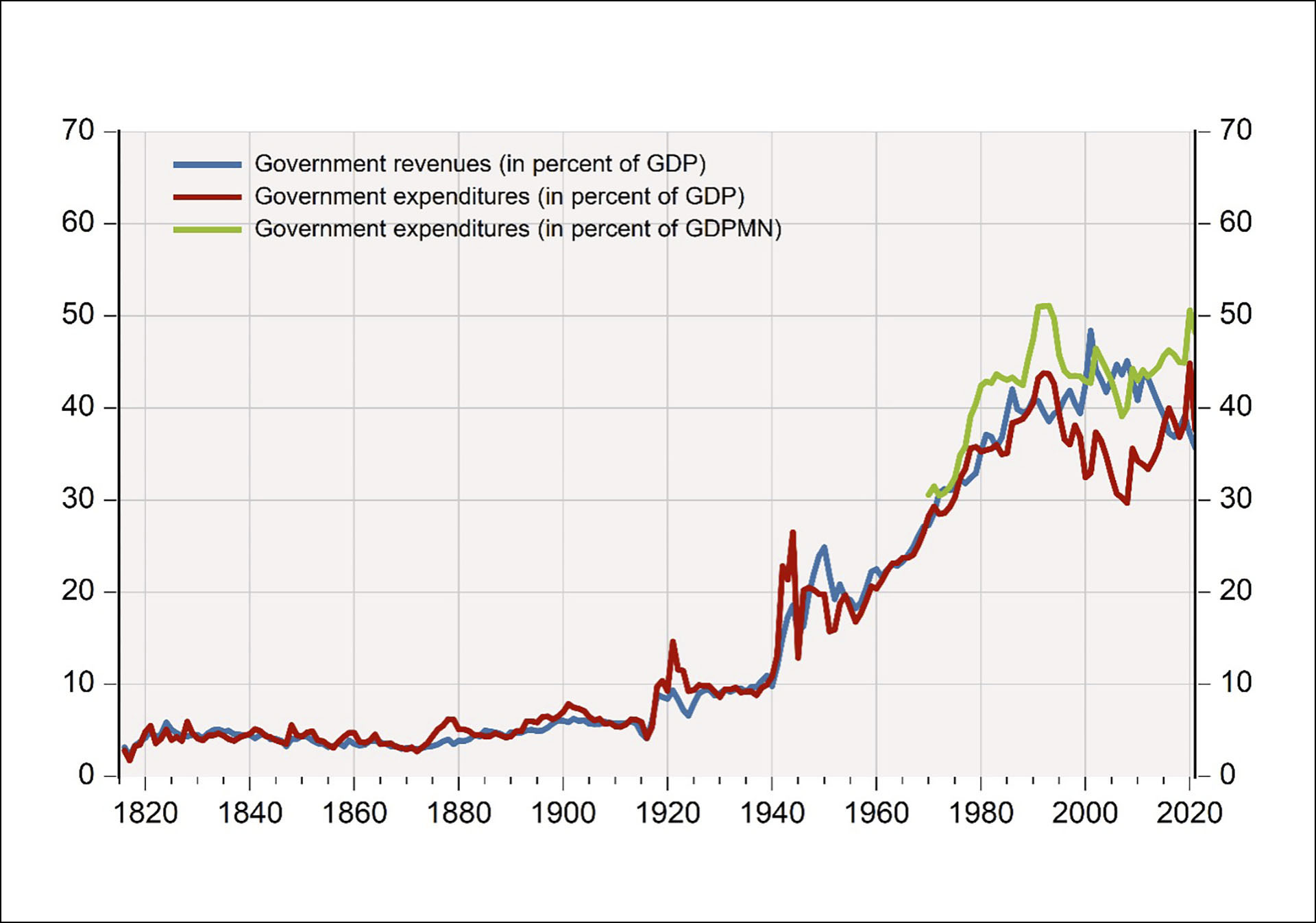

Figur 1: Statens inntekter som andel av BNP 1816–2021, statens utgifter som andel av BNP 1816–2021 og statens utgifter som andel av BNP for Fastlands-Norge 1970–2021.

Kilde: Eitrheim og Fevolden (2022).

Figur 1 viser utviklingen av statens inntekter som andel av BNP (den blå linjen) og statens utgifter som andel av BNP (den røde linjen) over 200 år. Statens utgifter som andel av BNP for Fastlands-Norge (den grønne linjen) er vist siden 1970.

De statlige utgiftene er bare en del av utgiftene i offentlig forvaltning, men figuren illustrerer likevel hvordan utviklingen har vært over tid.

Veksten i velferdsstaten har særlig skjedd etter andre verdenskrig. De statlige utgiftene (den røde linjen) gjør en dipp nedover i perioden midt på 1990-tallet og frem til i dag. Det skyldes en spesiell økning i BNP for olje- og gassektoren. Det er nevneren som blir eksepsjonell stor, ikke telleren som blir mindre. Utgiftene som andel av BNP for Fastlands-Norge (den grønne linjen), økte fra om lag 30 prosent i 1970 til i om lag 50 prosent i 2021.

De løpende inntektene har stort sett vært tilstrekkelige til å dekke utgiftene. Fra midt på 1990-tallet og frem til nå hadde staten betydelig større inntekter enn utgifter. Det er et stort gap mellom den blå linjen (inntektene) og den røde linjen (utgiftene). I denne perioden ble Statens Pensjonsfond Utland (Oljefondet) bygget opp fra null til om lag 14 000 milliarder kroner dels som følge av tilførsel fra staten, og dels som følge av avkastningen på Oljefondet. Fondets størrelse er nå to ganger BNP eller mer enn tre ganger BNP for Fastlands-Norge. Om lag 20 prosent av statens utgifter dekkes i dag av avkastningen av Oljefondet, se figur 3.8 i Meld. St. 1 (2022–2023). For femten år siden var det 5 prosent.

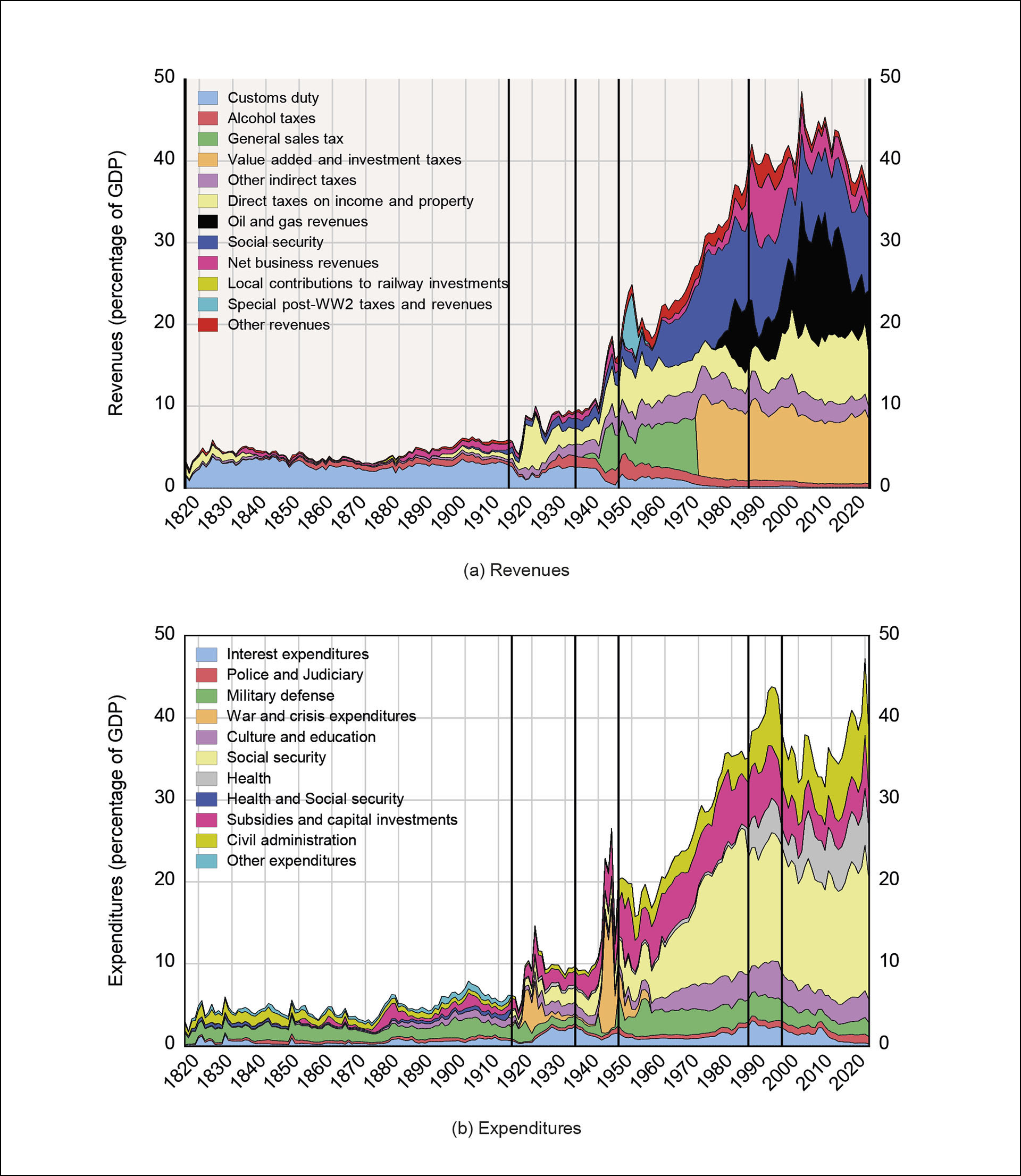

Figur 2: Statlige inntekter og utgifter i prosent av BNP 1816–2021.

Kilde: Eitrheim og Fevolden (2022).

Figur 2 viser utviklingen av statens inntekter og utgifter i prosent av BNP fordelt etter visse kategorier. De første hundre årene var tollinntekter den viktigste inntektskilden. I dag er tollinntektene nærmest fraværende. Inntektssiden domineres i dag av indirekte og direkte skatter, trygdeavgifter og skatt fra olje- og gassektoren.

I tiden etter 1814, i det unge Norge, ble statsinntektene først og fremst brukt til forsvar, sivil administrasjon, politi og rettsvesen samt å betale ned på den statsgjelden vi hadde arvet ved unionsoppløsningen i 1814 fra Danmark-Norge. På slutten av 1800-tallet ble det gitt store bevilgninger til infrastruktur, da særlig jernbane. De største utgiftene i dag er til pensjon («inntektssikring»), helse og utdanning. Vi fortsetter tradisjonen med investering i infrastruktur. Utgiftene til det som kreves for å få en stat til å fungere, ligger i bunn (sivil administrasjon, politi, rettsvesen og forsvar).

Vekst i offentlig sektor i oecd-land etter andre verdenskrig

Velferdsstaten har vokst også i de andre landene i OECD-området. Veksten skyldes dels at det har vært god BNP-vekst, og dels at offentlig sektor har økt som andel av BNP. De første årene etter andre verdenskrig var det sterk BNP-vekst. Deretter avtok veksten noe. De siste femten årene har veksten vært svakere. Veksten har vært preget av finanskrisen som startet i 2008, statsgjeldskrise i 2010, koronaepidemi fra 2020 og nå krig i Ukraina. Vi vet ikke om veksten vil forbli lav, eller om den vil ta seg opp igjen. Økonomisk vekst er ikke noe som kan vedtas i Stortinget. Politiske vedtak kan imidlertid legge grunnlag for økonomisk vekst og dermed sikre velferdsstaten. Strukturpolitikk og en politikk som bidrar til høy arbeidsdeltakelse for alle grupper, er noen stikkord.

I Danmark har skattene som andel av BNP økt fra vel 29 prosent i 1965 til snaue 47 prosent i 2021. Dette er det høyeste nivået i OECD. Sverige har et nivå på snaue 43 prosent, mens skattenivået i Norge er på vel 42 prosent (OECD, 2023).

I enkelte land har utgiftsveksten vært sterkere enn inntektsveksten med økende statsgjeld som resultat. Dette kan skyldes at veksten i de offentlige utgiftene hadde en «egentyngde», og at man ikke tok innover seg at den underliggende veksten i BNP var blitt lavere. Andre land har klart å stabilisere statsgjelden og til og med reversere den.

Oljeinntektene har muliggjort en fortsatt økning av offentlige utgifter som andel av BNP i Norge

I Norge har vi vært heldige. Vi har kunnet fortsette å utvide velferdsstaten uten å øke skattene vesentlig som andel av BNP. I 2021 var offentlige utgifter 49,1 prosent som andel av BNP og 62,3 prosent som andel av BNP for Fastlands-Norge, se tabell 2.12 i Nasjonalbudsjettet 2023 (Meld. St. 1 (2022–2023)). Vi har kunnet bruke avkastningen av et voksende Oljefond til å dekke opp veksten. Fremover vil det bli mer krevende. Olje- og gassektoren har trolig nådd sitt høyeste produksjonsnivå og vil gradvis fases ut, selv om det vil ta lang tid, se figur 2.24 i Nasjonalbudsjettet 2023 (Meld. St. 1 (2022–2023)).

Utfordringene er beskrevet i Perspektivmeldingen 2021 (Meld. St. 14 (2020–2021)). Den demografiske utviklingen med flere eldre som lever lenger, vil øke presset på de offentlige utgiftene. Analysene i Perspektivmeldingen 2021 viser at de tilgjengelige fondsmidlene som skal dekke utgiftene til velferdsstaten, vil flate ut og deretter langsomt synke noe, se figur 7.2 og 7.3 i Perspektivmeldingen 2021. Avkastningen er dessuten usikker. Vi burde derfor legge inn en forsikringspremie når vi skal planlegge finansieringen av velferdsstaten fremover.

Hvilke grenser er det for offentlig utgiftsvekst når vi ikke lenger har økende oljeinntekter, men en olje- og gassektor som på sikt er i solnedgang? Kan et økende skattenivå dekke gapet?

Grenser for skatt

Finnes det noen absolutt øvre grense for samlet skattebelastning? Det enkle svaret på dette er ja, selv om det er vanskelig å tallfeste denne grensen. Høy samlet skatt må nødvendigvis også innebære høye skattesatser. Er skattesatsene tilstrekkelig høye, vil en ytterligere økning gi lavere samlet skatteinngang. Dette kalles ofte Lafferkurve-effekten, se for eksempel Malcomson (1986) og litteraturen drøftet der. Toppen av Lafferkurven er den maksimale grensen for hvor høy samlede skatter kan bli. Denne absolutte øvre grensen for skatt er imidlertid ikke spesielt relevant for Norge og sammenlignbare land. For de aller fleste skattetyper vil en økning i skattesats gi økt skatteinngang. Dette er blant annet belyst i tabell 6.2 i Skattekommisjonen (NOU 2022: 20). Her gjengis beregninger av hvor stor andel av den initiale provenygevinsten fra en skatteøkning som blir motvirket ved at arbeidstilbudet avtar som følge av skatteøkningen. Ifølge disse beregningene vil endringer i ulike parametere i det norske skattesystemet øke skatteinngangen med minst 90 prosent av hva skatteinngangen ville vært med uendret arbeidstilbud.

Selv om vi i Norge er et godt stykke unna den absolutt øvre grensen for hvor høy den samlede skattebelastningen kan være, har høye skattesatser vridningseffekter som er uheldig for produktiviteten. Vridningseffekten som er mest kjent fra lærebøker, er virkningen skatt på arbeidsinntekt har på arbeidstilbudet for en som uansett er i arbeid. Skatten innebærer at vi får en likevekt hvor marginalverdien av fritid er lavere enn marginalverdien av produksjonen som arbeidet gir. Dette innebærer et effektivitetstap. Velferden kunne vært økt med en økning av arbeidstiden.

Selv om overnevnte vridningseffekt trolig er den mest kjente, vi høye skattesatser på arbeid, kapitalinntekt og formue også påvirke en rekke andre beslutninger, blant annet følgende:

Valg mellom å arbeide eller ikke (blant annet viktig for beslutning om når en skal gå av med pensjon).

Valg av utdanning; både omfang og innretning.

Vilje til å skifte arbeidsplass til en bedrift med høyere produktivitet og lønn.

Vilje til etterutdanning og andre kompetansehevende tiltak.

Vilje til å ta risiko knyttet til karriere (for eksempel gründer versus offentlig ansatt).

Omfanget av sparing og sammensetningen av denne.

Det finnes en omfattende litteratur, både teoretisk og empirisk, om vridningseffekter av skatt. Det aller meste av den empiriske litteraturen ser på virkninger av skatt på arbeidstilbudet, mens de øvrige kulepunktene over i liten grad er behandlet. Skattekommisjonen drøfter en del av litteraturen, blant annet en studie av det norske skattesystemet (Graber mfl., 2022). Denne studien viser blant annet at en økning av høyeste marginalskattesats gir et effektivitetstap som er omtrent 60 prosent av den økte skatteinngangen. Tapet i verdiskaping som følge av en liten økning i marginalskatten utgjør med andre ord 60 prosent av skatteinntektene staten får.

Det er vanskelig å tallfeste vridningseffektene knyttet til beslutningene nevnt i flere av kulepunktene over. Men det er rimelig sikkert at vridningseffektene øker med skattesatsene. Økes skattesatsen på inntekt med 10 prosent fra en initial skattesats på 30 prosent (fra 30 til 33 prosent), gir dette en nedgang i inntekt etter skatt på 4 prosent (fra 70 til 67 prosent av bruttoinntekt). Tilsvarende relative endring i skattesats når satsen initialt er 60 prosent, gir en nedgang i inntekt etter skatt på 15 prosent (fra 40 til 34 prosent av bruttoinntekt). Vridningseffekten av sistnevnte økning i skattesatsen er trolig betydelig høyere enn av førstnevnte.

Noen norske skattesatser er allerede temmelig høye. Den samlede skattekilen (sum skatter og avgifter i prosent av brutto lønnskostnad) er på de høyeste arbeidsinntektene 65 prosent#Samlet marginalskatt som prosent av lønn er 47,4. I tillegg kommer arbeidsgiveravgift lik 19,1 prosent, slik at samlet skatt på brutto lønnskostnad er (47,4+19,1)/1,191=55,9 prosent. I tillegg kommer moms og andre særavgifter, antar vi at disse er i snitt 25 prosent, finner vi at andelen som blir igjen av brutto lønnskostnader blir (1-0,559)/1,25= 0,35.. Dette tallet gjelder for inntekter over 1,5 millioner kroner. Men selv for en inntekt lik 750.000 kroner er skattekilen lik 62 prosent. Hvis skattesatsene blir for høye, kan det skje en holdningsendring fra «jeg betaler min skatt med glede» til at den enkelte bruker sin skaperkraft og kreativitet til «hva kan jeg gjøre av tilpasninger for å redusere skatten?».

Skattekilen er høye også for noen typer kapitalinntekter. Skattesatsen for renteinntekt er bare 22 prosent, men siden denne skattesatsen anvendes på nominell rente og ikke realrente, blir skatt på realavkastning av bankinnskudd svært høy selv uten å regne med formuesskatten. For kapitalinntekter og formue vil i praksis skattebelastningen variere betydelig mellom ulike typer kapital. For samme relative forskjeller mellom reelle skattesatser, vi det være mer å tjene på omplasseringer av formue jo høyere skattesatsene er. Slike omplasseringer av formuer som utelukkende foretas av skattehensyn, er en åpenbar kilde til svekket effektivitet i økonomien.

Skatter og avgifter som andel av BNP for Fastlands-Norge er som nevnt, høyt sammenlignet med OECD-gjennomsnittet. Men det er noen land som har høyere skatteandel. Hvor høyt skatteandelen kan være uten for store negative konsekvenser, er vanskelig å tallfeste presist. Jo mer effektivt skattesystemet er, desto større skatt er det mulig å inndrive uten at vi får for sterke negative konsekvenser. Effektive skattesystemer kjennetegnes av brede skattebaser og ikke alt for høye skattesatser. Norge har et rimelig effektivt skattesystem, men Skattekommisjonens analyser viser at det er rom for forbedringer. Store endringer i skattesystemet for å gjøre det mer effektivt vil imidlertid i praksis gi betydelige tap for noen grupper. Det er derfor ikke overraskende at slike endringer møter betydelig motstand, og derfor i praksis blir vanskelig å få til.

Det er begrenset hvor lenge total skatt som andel av BNP kan øke, uten at dette får for store negative konsekvenser. I tillegg til skatter og avgifter, har offentlige utgifter i Norge vært finansiert av uttak fra Oljefondet. Denne delen av finansieringen har som nevnt over vokst betydelig i løpet av de siste tiårene, både absolutt og som andel av BNP. Etter hvert som petroleumsvirksomheten avtar, vil veksten i Oljefondet avta. Handlingsregelen innebærer derfor at det etter hvert ikke vil være noen økning i realverdien av uttaket, slik at med voksende BNP vil uttaket som andel av BNP etter hvert avta.

Vi kan illustrere poengene over med en enkel regneøvelse som omfatter BNP for Fastlands-Norge (Y), offentlige utgifter (G), samlet skatt utenom petroleum (T) og uttak fra Oljefondet (U). Sammenhengen mellom disse nominelle størrelsene er

eller

Vi betegner relativ vekst med symbolet ^, og finner med bruk av standard derivasjonsregler (og husker at T+U=G):

Hvis første ledd på høyre side skal være ikke-positiv (T/Y skal ikke vokse), må

Høyre side er negativ dersom U vokser langsommere enn Y.

Et talleksempel: Anta nominell vekst i BNP er 4 prosent per år, og at prisstigningen er 2 prosent. Dersom det ikke er nye innskudd i Oljefondet og uttaket er lik realavkastningen, vil U vokse med 2 prosent per år. Uttak fra Oljefondet var i 2021 lik 17,9 prosent av BNP for Fastlands-Norge, det vil si U/Y=0,18. Med disse tallene blir høyre side av ligningen over lik -0,36 prosent. For at samlet skatt som andel av BNP (begge utenom petroleumsvirksomhet) ikke skal vokse over tid, må derfor veksten i offentlige utgifter være 0,36 prosentpoeng lavere enn veksten i BNP for Fastlands-Norge.

Myk landing

Når vi ikke vet eksakt hvor skattetaket er, kan vi ikke bare bremse veksten i de offentlige utgiftene når vi erkjenner å ha nådd dette taket? Vi tror det er vanskelig. Det er neppe ønskelig med brå skift. De offentlige utgiftene er litt som det berømte tankskipet. Det er tungt å skifte kurs. Det tar tid. Den offentlige utgiftsveksten bør bremses slik at den får et mykt møte med taket.

Forslag til en regel for å sikre velferdsstaten

Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning. Vi betaler skatter og avgifter til både stat og kommune. Kommunesektoren skal i prinsippet gå i balanse etter å ha mottatt overføringer fra staten og kommuneskattene. Kommunesektoren er i så måte «nøytral». Når en voksende offentlig sektor (som andel av BNP for Fastlands-Norge) ikke lenger kan finansieres med økende skattenivå og økende bidrag fra Oljefondet, må vi lage en regel som begrenser veksten i de statlige utgiftene til en bærekraftig bane.

Handlingsregelen ble innført i 2001 og har siden ligget fast med den justering at forventet realavkastning ble nedjustert fra 4 til 3 prosent i 2017 (St.meld. nr. 29 (2000–2001)) og Perspektivmeldingen 2017 (Meld. St. 29 (2016–2017)). Handlingsregelen ble analysert i Thøgersen-utvalget (NOU 2015: 9) og debattert flere ganger i dette tidsskriftet, se for eksempel Wulfsberg (2022) og Holden (2022). Vi tar ikke stilling til om handlingsregelen bør være slik den er nå, eller om den bør justeres. Det vi foreslår, er et tillegg til handlingsregelen, og er like relevant selv om handlingsregelen blir justert i retning av det som er foreslått.

Vi mener det bør innføres en tilleggsregel:

De offentlige utgiftene bør vokse mindre enn veksten i BNP for Fastlands-Norge.

Regelen bør regnes i nominelle størrelser ettersom deflatorforskjeller mellom BNP og statens utgifter kan lage skjevheter i forhold mellom beregnede realforhold over tid. Regelen bør gjelde underliggende vekst.

I Nasjonalbudsjettet beregnes den underliggende utgiftsveksten ved å holde statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold. Vi har nettopp vært igjennom korona og er dessverre midt i en europeisk krig. Hvis vi ser på nasjonalregnskapet tilbake i tid, kan vi regne ut underliggende vekst for en periode med et tosidig filter#Med underliggende vekst mener vi et sentrert glidende gjennomsnitt av veksten over en periode på for eksempel 5 år. Anta at det i mange år er en vekst på 2 pst. Så faller veksten, først til 1,5 pst. og deretter til 1 pst. de neste to årene. I dette tilfelle vil et tosidig filter gi en underliggende vekst på (2+2+1,5+1+1)=1,5 pst.. For å regne ut underliggende vekst det siste året må et tosidig filter bygge på en prognose for fremtiden. Underliggende nominell vekst er en mindre meningsfylt referanse i år hvor inflasjonen skyter i været eller faller. Det må foretas justeringer slik at en «ser igjennom» slike forstyrrelser. Vårt ønske er at Finansdepartementet i de årlige nasjonalbudsjett gir oss en analyse og et svar på om underliggende nominell vekst i offentlige utgifter er lavere enn underliggende nominell vekst i BNP for Fastlands-Norge. Finansdepartementet har et velkvalifisert apparat for å anslå disse størrelsene.

Bør regelen følges til enhver tid?

Ragnar Frisch skrev i sitt notat fra 1933 «Sparing og Cirkulasjonsregulering» at staten burde bruke mer penger når det var dårlige tider og mindre penger når det var gode tider (Bjerkholt og Qvigstad, 2007). Han mente imidlertid at det var lettere for det politiske system å bli enige om når det var dårlige tider enn når det var gode tider. Ragnar Frisch argumenterte derfor at det burde opprettes et råd av økonomer som kunne gi en faglig vurdering om konjunktursituasjonen. Tilsvarende problemstilling gjelder i dag om den langsiktige utfordringen. Noen ganger kan det være fornuftig med et «hvileskjær», «et skritt frem og to tilbake» eller andre varianter. Dette er en politisk avgjørelse. Men vi tror det kan være nyttig å synliggjøre dette på en enkel måte.

Finansdepartementet har oppnevnt et Rådgivende utvalg for finanspolitiske analyser. Fra juni 2021 ble utvalgets mandat utvidet til å også å gi faglige vurderinger og råd om langsiktig bærekraft i statsfinansene og om finanspolitikken er forenelig med slike hensyn. Utvalget skal gi en årlig, kort uttalelse om disse vurderingene. Vi mener det rådgivende utvalget kan være et egnet organ for å gi en «second opinion» om Finansdepartementets analyser. Gir analysene et godt grunnlag for å svare på om foreslåtte tilleggsregel er oppfylt? Er den underliggende veksten i offentlige utgifter mindre enn den underliggende veksten i BNP for Fastlands-Norge?

Noen subjektive synspunkter til slutt

Anders Heger skriver i et innlegg i Dagbladet 28 januar 2023: «Jeg er forelsket i den nordiske velferdsmodellen» (Heger, 2023). Han avslutter innlegget slik: «Jeg skulle ønske mine barnebarn, når de får spørsmål som «må du ikke spare til du blir svak», kunne få kjenne på den enorme stoltheten i utsagnet: Nei. Det har vi staten til. Jeg sparer. Over skatteseddelen. Mens jeg er sterk.»

Vi er, som Anders Heger, glade i velferdsstaten. Vi er takknemlige for utdanningen vi har fått muliggjort ved hjelp av Statens lånekasse. Vi har hatt glede av helsevesenet og vil sikkert få større behov for tjenestene derfra etter hvert. Vi har tilsvarende ønsker som Anders Heger at våre barnebarn skal oppleve samme trygghet.

For at det skal oppnås, må vi kjempe for å bevare kjernen i velferdsstaten. Den bevares ikke av seg selv. Den må være bærekraftig. Utfordringene står i kø. Den demografiske utviklingen bidrar isolert sett til høyere utgiftsvekst. Som nevnt tidligere, er det grenser for hvor mye skattenivået kan økes. En betydelig del av offentlige utgifter er kjøp av tjenester som produseres i sektorer med lavere produktivitetsvekst enn resten av økonomien, blant annet helsektoren. Dersom omfang og kvalitet av disse tjenestene skal øke i samme takt som privat forbruk, må det stadig overføres ressurser fra privat sektor til de aktuelle sektorene.

Dersom sentrale velferdsgoder skal sikres i årene fremover, vil vi derfor peke på tre områder hvor det bør være mulig å begrense den offentlige utgiftsveksten:

Vurdere kritisk utgifter som i beste fall er i periferien av velferdsstatens oppgaver. Det er ikke opplagt at gratis skolemat og gratis ferger er sentrale velferdsoppgaver. Det er bedre med god kvalitet på kjernen av velferdsstatens oppgaver fremfor å utvide dem slik at det blir «tynt» på alle områder.

Holde igjen på de dyreste og mest ulønnsomme samferdselsprosjektene. Vi overlater eksemplene til leseren.

Ha søkelys på effektiv produksjon av offentlige velferdsgoder. Eventuell privat produksjon av offentlig finansierte tjenester bør vurderes særskilt for hvert tilfelle. Det er neppe slik at «one size fits all». Vurderingen må gå ut på å finne ut hva som gir mest velferd per skattekrone, uten ideologiske føringer.

Referanser

Bjerkholt, O. og J. F. Qvigstad (2007). Introduction to Ragnar Frisch’s 1933 pamphlet – Saving and circulation regulation. Rivista di storia economica XXIII (2), 209–232.

Eitrheim, Ø. og M. Fevolden (2022). Central government revenues, expenditures and debt, 1815–2021, i Historical Monetary and Financial Statistics for Norway. Eitrheim, Ø., J. T. Klovland og J. F. Qvigstad (red.), Norges Bank Occasional Paper no. 57, kap. 6.

Heger, A. (2023). Eldreomsorg. Det er personlig, Dagbladet, 28. januar.

Hoel, M. og J. F. Qvigstad (1986). Statsgjelden – et problem når veksten er lav og renten høy. Sosialøkonomen 40 (1), 11–14.

Holden, S. (2022). Justering av handlingsregelen – uttak fra Oljefondet basert på kontantstrømmer? Samfunnsøkonomen 134 (4), 69–80.

Malcomson, J. M. (1986). Some analytics of the Laffer curve. Journal of Public Economics 29 (3), 263–279.

Graber, M., M. Mogstad, G. Torsvik og O. Vestad (2022). Behavioural responses to income taxation in Norway. Memorandum 04/22, Økonomisk institutt, UiO. Tilgjengelig fra: https://www.sv.uio.no/econ/english/research/Memoranda/working-papers/2022/behavioural-responses-to-income-taxation-in-norway.html

NOU 2015: 9. Finanspolitikk i en oljeøkonomi – Praktisering av handlingsregelen.

NOU 2022: 20. Et helhetlig skattesystem.

Meld. St. 29 (2016–2017). Perspektivmeldingen 2017.

Meld. St. 14 (2020–2021). Perspektivmeldingen 2021.

Meld. St. 1 (2022–2023). Nasjonalbudsjettet 2023.

OECD (2023). Tax. Tilgjengelig fra: https://doi.org/10.1787/76e12892-en

St.meld. nr. 29 (2000–2001). Retningslinjer for den økonomiske politikken.

Wulfsberg, F. (2022). Handlingsregelen sikrer ikke realverdien av oljefondet og gir uforutsigbar finanspolitikk. Samfunnsøkonomen 136 (4), 61–68.