Norsk økonomi i balanse – men bare på kort sikt

Handlingsregelen for bruken av oljepenger har virket i 25 år. Og budsjettpolitikken har de siste årene vært dominert av én diskusjon: Hvor ekspansivt budsjettet skal være. Pandemi, energikrise, kraftig prisvekst og økte renter, har forsterket spørsmålet om hvor mye staten bør bidra for å holde aktiviteten oppe – og når det er på tide å stramme inn. Regjeringens langsiktige analyser viser imidlertid et inndekningsbehov allerede fra neste stortingsperiode. Det mest interessante er derfor om budsjettpolitikken på lang sikt skaper størst mulig aktivitet og velferd.

Victoria SparrmanPHD, Næringslivets Hovedorganisasjon (NHO)

Victoria SparrmanPHD, Næringslivets Hovedorganisasjon (NHO) Eirik EseSeniorøkonom NHO

Eirik EseSeniorøkonom NHO Stine Bryn Sverdrupfagleder skatt NHO • Utgave 5, 2025

Stine Bryn Sverdrupfagleder skatt NHO • Utgave 5, 2025

Norsk økonomi i balanse – men bare på kort sikt1,2

Forslaget til statsbudsjett viser en fortsatt økning i oljepengebruken. Regjeringen fortsetter trenden fra 2001, der oljepengene har gått til å øke offentlig utgifter. Dermed har utgiftene vokst mer enn i våre naboland.

Det mest interessante spørsmålet er om budsjettpolitikken legger grunnlaget for å møte de langsiktige utfordringene i norsk økonomi. Statsbudsjettet for 2026 peker på et udekket finansieringsbehov allerede fra neste stortingsperiode. Perspektivmeldingen 2024 viser at Norge går inn i en tid med vedvarende knapphet på arbeidskraft, samtidig som det er uro rundt oss og vi er midt i det grønne skiftet. I den forbindelse er det nyttig å minne om et sitat fra St.meld. nr. 29 (2000-2001)3 om handlingsregelen:

“En bør ikke basere den økonomiske politikken på at skatte- og avgiftsnivået skal øke. Snarere bør noe av det handlingsrommet økt innfasing av oljeinntekter gir, over tid benyttes til å redusere skatter og avgifter. Et høyt skattenivå medfører samfunnsøkonomiske kostnader, for eksempel ved at arbeidsstyrken reduseres. I en stadig tettere integrert verden reduseres dessuten mulighetene for å ha et skatte- og avgiftsnivå som avviker mye fra andre land.”

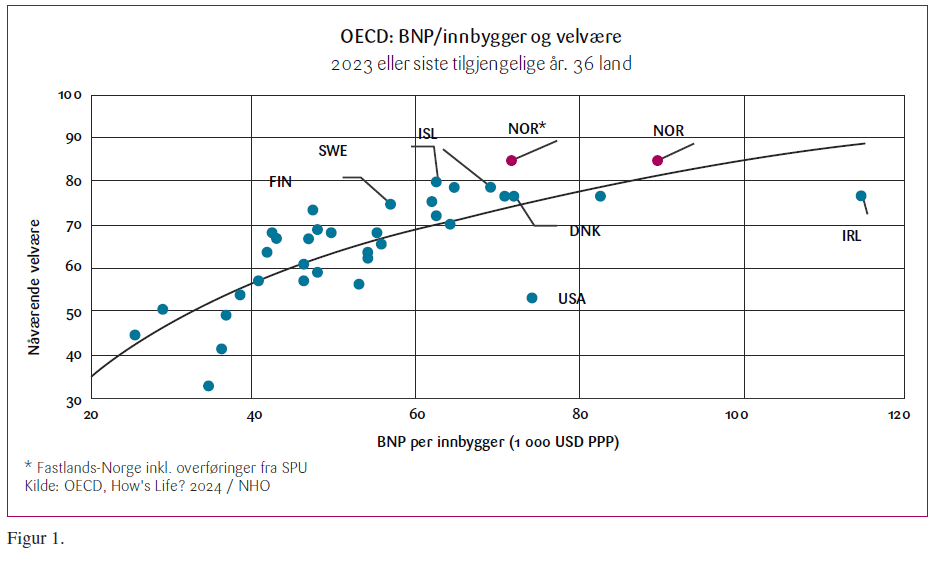

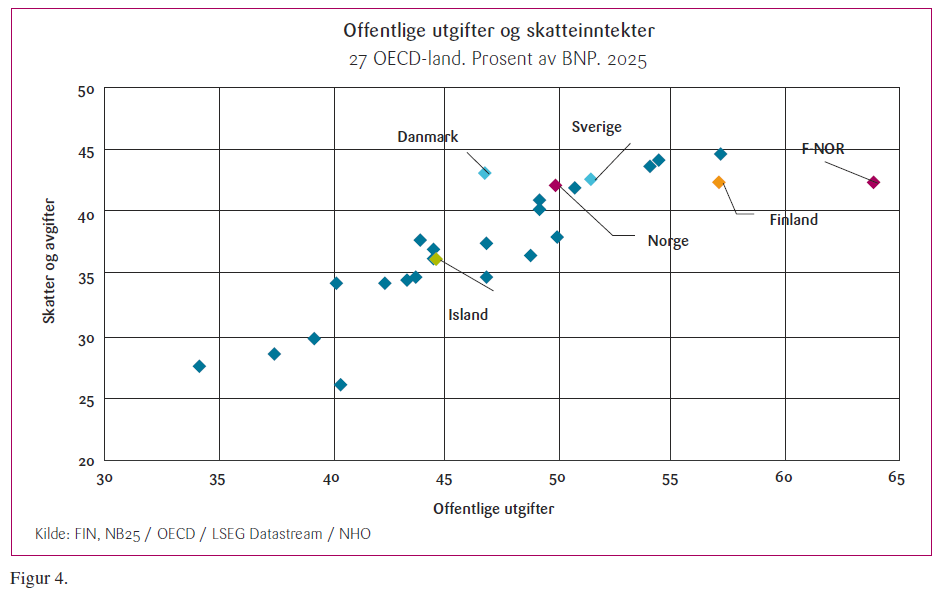

Utgangspunktet er godt. Norge står sterkt i et internasjonalt perspektiv – vi ligger i toppen når det gjelder velstand og livskvalitet, se figur, og inntektsforskjellene er små. Skal vi bevare velferden over tid, må økonomien bli mer produktiv. Det forutsetter blant annet et skattesystem som i større grad stimulerer til verdiskaping, i tillegg til omfordeling.

I OECDs planlagte publikasjon, “The Foundations for Growth and Competitiveness”, er skatt ett av 12 områder for å bedre vekst og konkurranseevne. Om dette skal tas til følge må kursen legges om – fra å bruke oljepenger for å finansiere utgiftsvekst, til å redusere utgiftsveksten og senke skattenivået på arbeid og kapital. Lavere skatter vil styrke arbeidstilbudet, øke investeringene og bidra til å nyttiggjøre ressursene bedre. Kleven mfl. (2025)4og Mogstad i DN 30. oktober 25, hevder at lavere skatt kan løfte arbeidstilbudet mer enn man tidligere har trodd, og vesentlig mer enn regjeringens anslag5. Lavere skatter kan derfor bidra til høyere vekst slik at verdiskapingen blir større. Et lavere skattenivå vil gi positive gevinster for norsk økonomi, men kan bli krevende å få til i praksis, ettersom et lavere skattenivå fordrer at utgiftene reduseres.

1. Hjørneløsning – oljepengene har gått til å øke offentlige utgifter

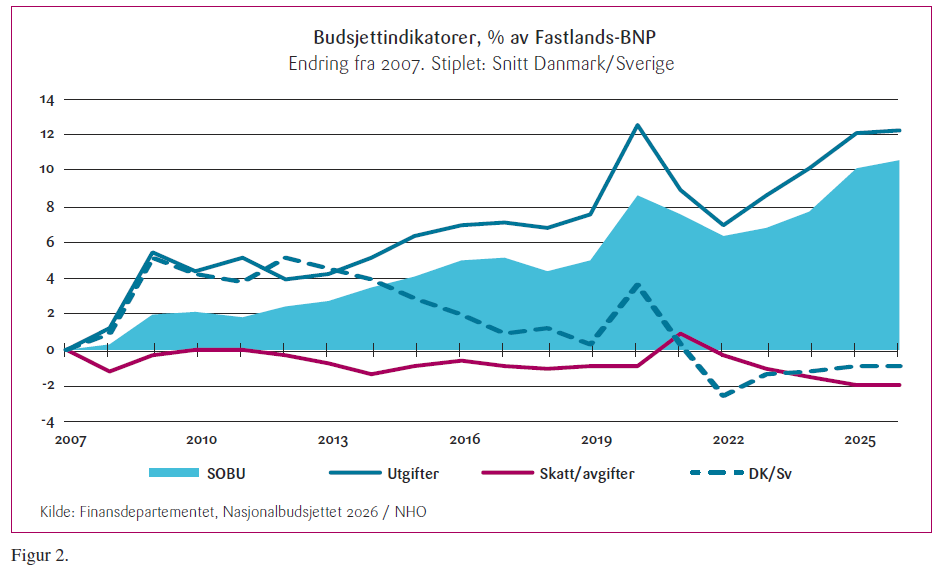

Handlingsrommet fra Oljefondet brukes også i år på å øke offentlige utgifter. I perioden 2001 til 2026 har bruken av oljepenger, som andel av verdiskapingen i fastlandsøkonomien, økt med 13,1 prosentenheter.

Oljepengebruken kan ha bidratt til å løfte verdiskapingen ved å styrke vekstevnen i norsk økonomi. Det skjer dersom midlene brukes til vekstfremmende tiltak som eksempelvis infrastruktur, forskning, skattelettelser og konjunkturtiltak. Oljepengebruken kan også ha fortrengt privat virksomhet eller økt importen, som isolert sett ikke bidrar til økt BNP.

En gjennomgang av de årlige budsjettdokumentene for Skatte-, avgifts- og tollvedtak fra 2001 til 2026, synliggjør at de største skattelettelsene har funnet sted i årene etter skattereformene i 2003, 2006 og 2014.6De største skatteskjerpelsene for næringslivet kom i 2023, med innføringen av høyprisbidrag på strøm og ekstra arbeidsgiveravgift, som nå er avviklet. Også høyere verdsetting av formue og økt utbytteskatt fra 2021 medførte store skjerpelser. Endring i regelverket kan ha mer varige effekter enn de årlige budsjettdokumentene tilsier.

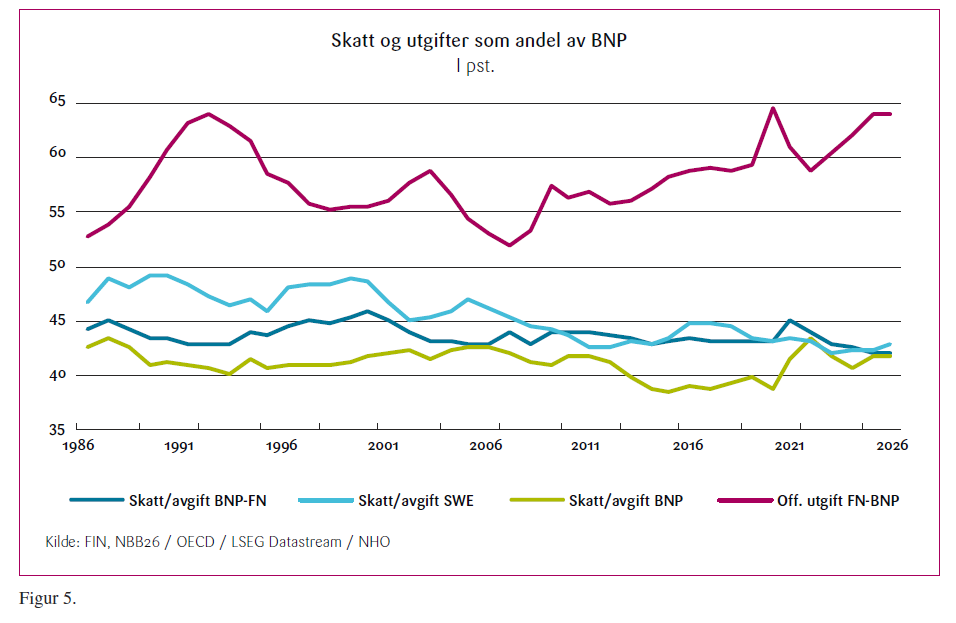

I Revidert nasjonalbudsjett 2025 illustrerte regjeringen hvor mye som var brukt på offentlige utgifter og skattelettelser fra den økte oljepengebruken siden handlingsregelen ble innført i 2001 fram til 2024, men uten å ta hensyn til at også verdiskapingen kan ha økt som følge av oljepengebruken (se boks). Det var også intensjonen med handlingsregelen. Økningen i bruken av oljepenger var i 2024 noe lavere enn 2026 budsjettet, 10,2 prosent, og utgiftene som andel av Fastlands-BNP hadde økt med 6,0 prosentpoeng, mens skatt og avgifter hadde falt med 3,6 prosentpoeng. Nedgangen i avgiftene og særlig bilavgiftene, forklarte en stor del av den samlede reduksjonen. Skatter og avgifter fra næringslivet har derimot økt i samme periode. Regjeringens beregninger innebar at to tredjedeler av handlingsrommet hadde gått til økte utgifter, mens én tredjedel hadde gått til lavere skatter og avgifter. To tredjedeler av økningen i det oljekorrigerte budsjettunderskuddet på 490 mrd. kroner i 2024 hadde dermed gått til økte utgifter, tilsvarer 360 mrd. kroner.

Beregningene over tok imidlertid ikke hensyn til at økt bruk av oljepenger i seg selv kan endre andelene av BNP dersom verdiskapingen samtidig øker. En måte å illustrere det på, er å trekke oljepengebruken ut av verdiskapingen og deretter beregne utgifter som andel av den korrigerte verdiskapingen. En slik tilnærming viser at offentlige utgifter i prosent av BNP økte med 11,5 prosentpoeng i perioden 2001 til 2024, mens skatte- og avgiftsprosenten var om lag uendret.

Beregningen viser at bruken av oljepenger både har påvirket skatt/avgiftsnivået og verdiskapingen – og dermed også forholdstallet mellom dem. Beregningen over antyder at dersom man ser bort fra effekten økt verdiskaping har på skatteandelen, fremstår økningen i offentlige utgifter som enda tydeligere, mens skatteandelen virker mer stabil. Også i årets og neste års budsjett fortsetter man å bruke det økte handlingsrommet fra Oljefondet på utgiftsvekst, mens skatte- og avgiftsnivået som andel av BNP-FN følger skatteløftet og er om lag uendret.

Det skal sies at heller ikke vår analyse gir hele bildet. For det første kunne man korrigere for at noe av den høyere oljepengebruken importeres fra utlandet, og dermed ikke øker BNP direkte. For det andre kunne man korrigere for at også skatte-/avgiftsinntektene øker når aktiviteten øker for å få mer presise bidrag. Imidlertid kan det hevdes at disse ekstrainntektene burde ha vært korrigert bort – slik at skatt/avgift som andel av verdiskapingen ville ha vært enda lavere og utgiftsveksten enda større.

En liten lukket økonomi med petroleumsinntekter

Noe av formålet med handlingsregelen fra 2001 var å bruke deler av petroleumsinntektene på å løfte verdiskapingen. I St. Meld. 29 (2000-2001) står det:

“Regjeringen legger derfor vesentlig vekt på at handlingsrommet som økt bruk av oljeinntekter gir, skal brukes på en måte som også vil styrke vekstevnen til norsk økonomi. Lavere skatter og avgifter kan gi næringslivet bedre arbeidsvilkår, slik at konkurranseevnen styrkes. Tilsvarende vil tiltak for en bedret infrastruktur, samt tiltak for å bringe fram ny kunnskap gjennom forskning og utvikling, bidra til å styrke vekstevnen.”

I denne boksen illustrerer vi hvordan økt verdiskaping kan påvirke skatt- og avgiftsinntekter og utgifter som andel av BNP. La oss for enkelthets skyld anta null prisvekst, at etterspørselen omfatter offentlig og privat konsum, og at offentlig konsum finansieres med skatteinntekter fra produksjonen (Y) og etter hvert inntekter fra et oljefond (P) som er lik nettoimporten (NI). Nettoimporten antas å løfte verdiskapingen med α. Det kan illustrere produktivitetsvekst som angitt jf. intensjonen for handlingsregelen. Det som etterspørres, offentlig (Co) og privat konsum (Cp), produseres i økonomien. En slik økonomi kan beskrives med tre ligninger:

Y = Co + Cp + áNI – NI, á=0,5

Co = T + P

P = NI

Ligningen for verdiskapingen kan løses slik: Y=T + P + Cp + áNI – NI

I periode 0: Anta at privat forbruk er 50, offentlig forbruk er 50 og skatteinntektene er 50. Petroleumsinntekter = 0.

Da er verdiskapingen: Y = 50 + 0 + 50 + α0 – 0 = 100

For det offentlige utgjør skatteinntekter og utgifter 50 prosent av BNP.

I periode 1: Petroleumsinntekter innfases i økonomien slik at hele ekstrainntekten øker offentlige utgifter og konsum slik at produksjon øker. I periode 1 er P =20, mens privat konsum er uendret. Da blir verdiskapingen:

Y = 50 + 20 + 50 + 0,5*20 – 20= 110

Verdiskapingen har økt til 110. Målt som andel av verdiskapingen er utgiftene for det offentlige i prosent av BNP økt til 70/110*100=63,6. Målt som andel av BNP har skatteinntektene falt fra 50 prosent til 50/110*100=45,5 prosent til tross for at skatteinngangen reelt er uendret. I dette eksemplet har innfasingen av petroleumsinntekter i sin helhet finansiert økte offentlige utgifter. Som nevnt er dette en forenkling av virkeligheten. Effekten av å øke offentlige utgifter på norsk økonomi er mye mer komplekst. Hvordan handlingsregelen og bruken av oljepenger bidrar til å løfte BNP kan for eksempel komme fra tilgang til ny teknologi eller bedre konjunturstyring. Begge deler kan bidra til høyere produktivitet og verdiskaping. På den andre siden vil høyere aktivitet samtidig bidra til høyere skatteinngang.

2. Offentlig utgiftsvekst fortsetter

Etter flere år med høy prisvekst og høye renter har norsk økonomi vist seg bemerkelsesverdig robust. Husholdninger og bedrifter har stått i krevende tilpasninger, men aktiviteten i økonomien er fortsatt høy, og arbeidsmarkedet preges i noen grad av knapphet på arbeidskraft. En svak krone har gitt eksportnæringene drahjelp og bidratt til reallønnsvekst både i fjor og i år. I 2025 har veksten i økonomien tatt seg ytterligere opp, inflasjonen er på vei ned, og rentene har begynt å falle. Regjeringen venter at den positive utviklingen i norsk økonomi vil fortsette neste år. Det er et rimelig utgangspunkt selv om anslaget for den økonomiske aktiviteten virker noe høyere enn det de fleste analysemiljøer anslår.

Finansdepartementets modellberegninger viser at finanspolitikken gir en liten positiv budsjettimpuls i år. Bruken av oljepenger ligger tett opp mot handlingsregelen på 2,8 prosent. Samtidig viser modellberegningene at finanspolitikken er mer ekspansiv dersom vi ser finanspolitikken over flere år.7 Den økonomiske situasjonen og en rente over normalnivå, tilsier at politikken ikke burde bidra til å øke presset i økonomien. I skrivende stund har regjeringen varslet reversering av kuttforslagene knyttet til avskrivning av studielån og gratis fergetilbud. Isolert sett vil dette øke utgiftene med 1,1 mrd. kroner i 2026. Dersom resultatet av forhandlingene innebærer flere oljekroner inn i økonomien vil, alt annet like, det bidra til å holde renten oppe lenger. Det vil ramme både gjeldstyngede husholdninger og en krisepreget byggebransje.

3. Rekordhøy oljepengebruk – hver familie bruker 400 000 kroner fra Oljefondet

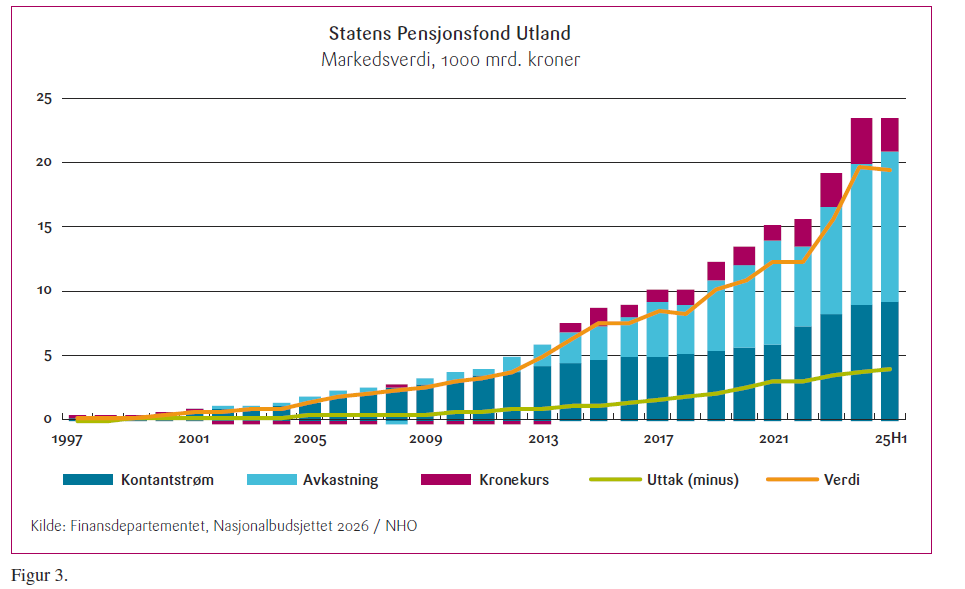

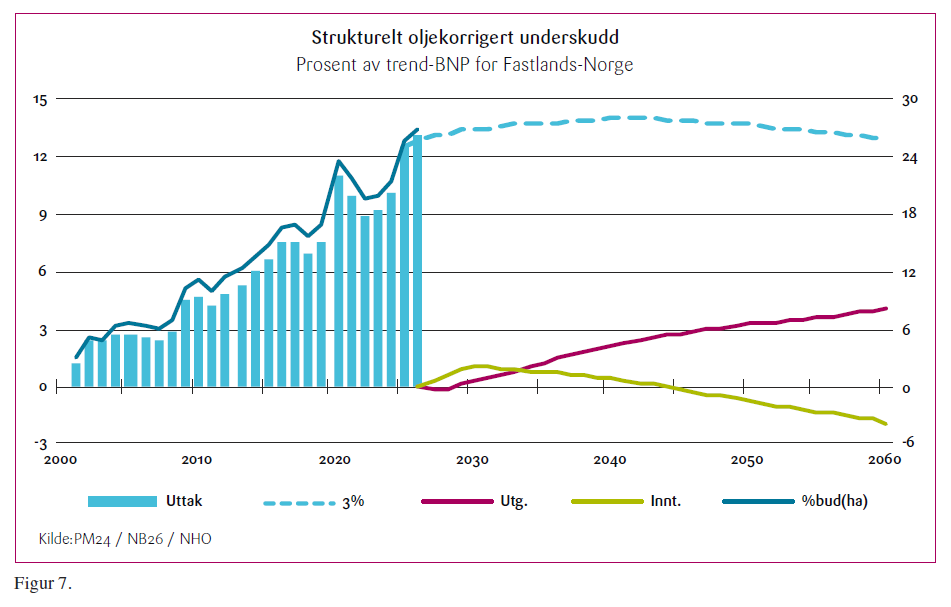

Statens pensjonsfond utland, Oljefondet, anslås av regjeringen å utgjøre 20 500 mrd. kroner ved utløpet av 2025. Kronesvekkelse, høy avkastning og høye petroleumsinntekter har doblet fondsverdien de siste fem årene. Regjeringen foreslår å bruke 579 mrd. kroner av fondsmidlene i statsbudsjettet for 2026, hvorav 85 mrd. kroner foreslås bevilget til Ukraina. Det betyr at vi bruker om lag 100 000 kroner fra fondet per innbygger i neste års budsjett, som tilsier 400 000 kroner for en husholdning på fire. Til sammenligning utgjorde fondsuttaket pr innbygger knapt 43 000 kroner i 2019. Det illustrerer hvor stor andel av velferdsfinansieringen som nå hviler på fondet. Budsjettet viser at det strukturelle oljekorrigerte budsjettunderskuddet har økt fra 7 prosent av trend-BNP Fastlands-Norge i 2019 til nesten det dobbelte i 2026. Det er sårbart, fordi mye av veksten i budsjettunderskuddet kommer fra økt fondsverdi. Handlingsrommet kan fort svekkes, ved kraftig tilbakegang i internasjonale kapitalmarkeder eller betydelig kronestyrkelse.

4. Høyere utgifter enn nabolandene, men ikke åpenbart bedre resultater

Offentlige utgifter anslås å utgjøre 64 prosent av Fastlands-BNP i 2026, langt over nivået i våre naboland. Offentlig utgiftsvekst har vokst mer enn i for eksempel Sverige og Danmark, noe som blant annet må ses i sammenheng med at lønnskostnadsveksten for hele økonomien har vært høyere her enn der. Det er derfor vesentlig å sørge for at produktiviteten i offentlig sektor øker, slik at kostnadsveksten kan begrenses. Holden III-utvalget skrev blant annet at “lønnsdannelsen må bidra til økt produktivitet i alle sektorer. Mer effektiv bruk av samfunnets ressurser er den viktigste kilden til økt velstand. Derfor er det viktig med innsats for å øke produktiviteten, både i offentlig og privat sektor. …”.8 Regjeringen mener at det er nødvendig å foreta omprioriteringer for å skape rom for nye satsinger og mer effektiv bruk av ressurser. Det understøttes av OECDs gjennomgang av offentlige utgifter for 2022, som viste at sammenlignet med Sverige og Danmark, så bruker Norge mer på næringsstøtte, helse, skole, trygd og velferdstjenester, uten at resultatene på for eksempel infrastruktur eller skoleprestasjoner, er bedre.9 10 Finansministeren uttrykker på sin side i sitt svar til Stortinget 8. oktober i år at det er krevende å gjøre en kvantitativ og kvalitativ vurdering av om høyere offentlige utgifter enn nabolandene gjenspeiles i bedre offentlige tjenester.11

5. SKATTENIVÅ PÅ LINJE MED NABOLANDENE

Skattenivået i Norge ligger på linje med våre naboland, og det gjenspeiler ambisjoner om en omfattende velferdsstat. Skatter og avgifter som andel av Fastlands-BNP var 45,1 prosent i 2001 og 42,2 prosent i 2025. I 2026 forventes de å utgjøre 42,1 prosent. Siden 2001 har skatte- og avgiftsandelen falt mindre i Norge enn i Sverige, se figur.

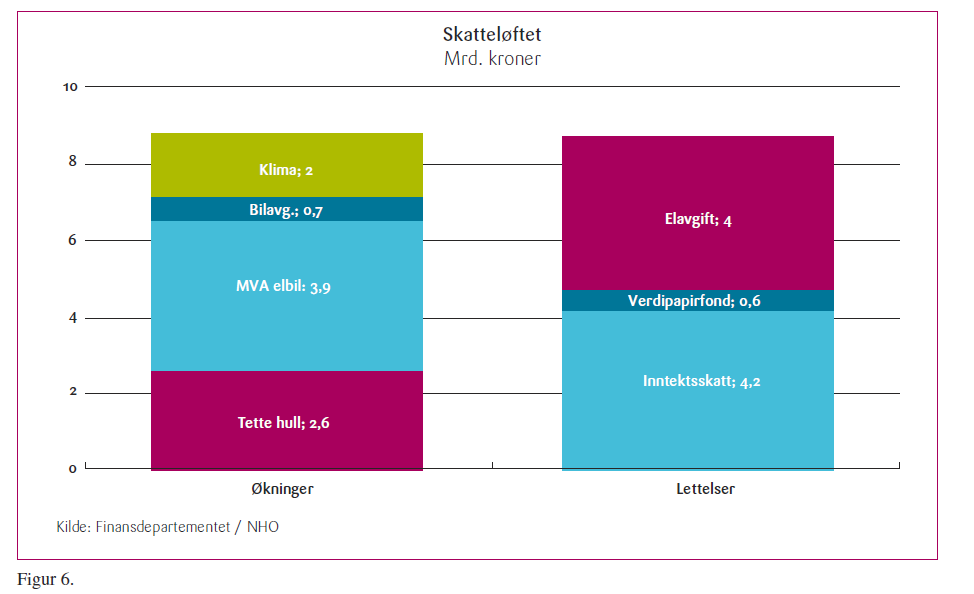

I Statsbudsjettet for 2026 foreslås noen viktige endringer for å forsøke å forsterke insentivene til arbeid. Regjeringen foreslår å redusere inntektsskatten med mer enn 4 mrd. kroner, blant annet gjennom økt personfradrag og redusert trygdeavgift på lønn, trygd og næringsinntekt. For å finansiere skatte- og avgiftssubsidiene, er det foreslått en utfasing av momsfordelen ved kjøp av elbil. Øvrige inntektsskatter holdes i det vesentlige uendret.

6. Underdekning allerede i neste stortingsperiode

Regjeringens anslag peker på at økende utgifter til helse, forsvar og grønn omstilling vil gi underdekning allerede fra starten av 2030-tallet, dersom handlingsregelen skal følges, se figur under. Samtidig vil skatteinngangen som andel av Fastlands-BNP falle framover. Hovedårsaken er at inntektene fra den framtidige kontantstrømmen fra petroleumsvirksomheten er ventet å avta. Statens pensjonsfond utland vil vokse videre noen år til, opp til rundt fem ganger BNP for Fastlands-Norge, og deretter stabilisere seg. Øvrige skatter- og avgifter som andel av Fastlands-BNP vokser om lag som tidligere.

Statsbudsjettet og perspektivmeldingen tegner samtidig et bilde av mer kamp om arbeidskraften framover. Vi bør derfor øke tilgangen på arbeidskraft – og sørge for at skattesystemet og andre rammevilkår ikke svekker motivasjonen til å arbeide, investere i mer kompetanse eller finne nye måter å jobbe smartere på.

7. Lavere skatt gir høyere vekst

De fleste skatter og avgifter påvirker atferd, for eksempel ved at vi jobber eller investerer mindre enn vi ellers ville gjort. Skatter og avgifter skaper en kile mellom avkastningen fra arbeid, sparing og investering, før og etter skatt. Dette påvirker økonomiske insentiver slik at de samlede ressursene i økonomien reduseres. Dette omtales ofte som det samfunnsøkonomiske effektivitetstapet ved vridende beskatning. Et resultat fra økonomisk teori er at effektivitetstapet ved beskatning øker mer enn proporsjonalt med skattesatsen. Et høyt skattenivå er derfor mer skadelig enn et lavt. Flere skatteutvalg har derfor gjentatt at brede skattegrunnlag med lave satser er viktig i et godt skattesystem.

8. Dagens skatter på arbeid og kapital

De viktigste prinsippene i det norske skattesystemet har stort sett vært uendret siden den gjennomgripende skattereformen i 1992. Da fikk vi et såkalt dualt skattesystem, med progressive satser på arbeidsinntekt, trygd og pensjoner og en lavere flat sats på kapitalinntekter. Utformingen ble en høy skattesats på arbeid og lavere på kapital. De som arbeidet i egen virksomhet, kunne få arbeidsinntekt omdefinert slik at denne ble skattlagt som kapitalinntekt. Grunnlaget for skatt på kapitalinntekt ble uthulet gjennom omfattende tilpasninger. I 2006-reformen ble aksjonærmodellen innført for å bygge bro mellom den lave, flate skattesatsen på kapitalinntekt og de høyere progressive skattesatsene på arbeidsinntekt. Det ble innført skatt på utbytte, samtidig som marginalskattesatsene på arbeid ble redusert.

I dagens skattesystem betaler både selskaper og personer en flat skatt på 22 prosent på nettoinntekter (alminnelig inntekt). Personer betaler i tillegg ekstra skatt på brutto arbeidsinntekter, pensjon mv. med høyere og progressive satser. Høyeste marginalskatt på lønn er 47,4 prosent, i budsjettet foreslått satt ned med 0,1 prosent (trygdeavgiften reduseres). Når selskaper betaler utbytte av overskuddet som overstiger normalavkastningen (skjermingsfradrag) til personlig eier, skattlegges eier i tillegg med en skattesats på 37,84 prosent av utbyttet. Det gir en samlet marginalskatt på eierinntekter (selskapsskatt og utbytteskatt) på rundt 51,5 prosent. For selskaper gjelder en fritaksmetode ved aksjeinvesteringer slik at reinvestert kapital ikke kjedebeskattes.

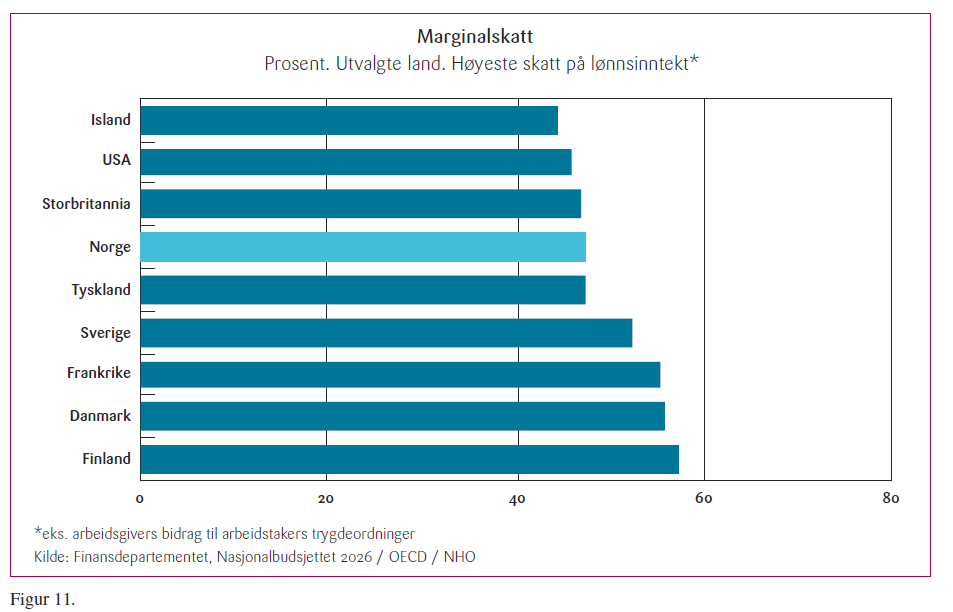

Skattenivå på eierinntekter og arbeidsinntekt inkludert arbeidsgiveravgift, er om lag lik, slik at gevinsten av å omklassifisere lønn fra arbeid til utbytte (inntektsskifting) er liten. Ifølge Statsbudsjettet for 2026 er høyeste marginalskatt på arbeidsinntekt inkludert arbeidsgiveravgift 53,9 prosent, foreslått redusert med 0,1 prosent, mens marginalskatten på eierinntekter ligger rundt 51,5 prosent inkludert selskapsskatt. I tillegg betaler personer med nettoformue over et terskelbeløp formuesskatt. Formuesobjektene skal i utgangspunktet medregnes etter markedsverdi, men det er flere unntak som gir ulike verdsettelser.

9. Arbeidstilbudet påvirkes mer av høy skatt

Arbeidskraften er vår viktigste ressurs. Om lag 65 prosent av Norges netto nasjonalformue er humankapital. To tredeler av vår velstand og velferd hviler dermed på innsatsen fra arbeidskraften. Det gjør forvaltningen av arbeidsformuen avgjørende for framtidig verdiskaping.

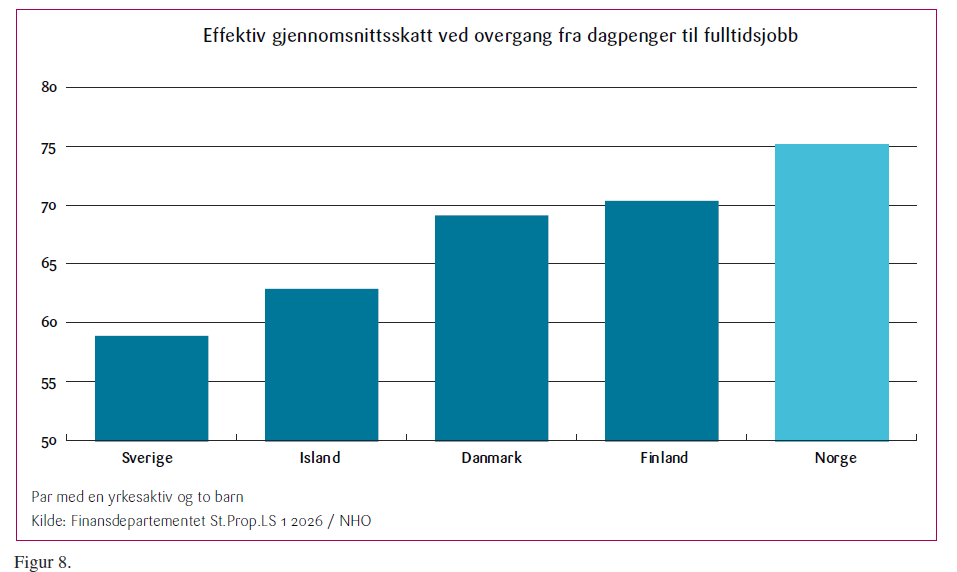

Skatt på arbeid reduserer gevinsten av å jobbe og kan dermed dempe arbeidstilbudet. Effekten av en skattelettelse avhenger av utformingen og individuelle forhold. Lavere skatt øker inntekten etter skatt (inntektsvirkning), noe som kan føre til mer fritid og lavere arbeidstilbud. Samtidig vil redusert marginalskatt gjøre det mer lønnsomt å jobbe ekstra timer (substitusjonsvirkning) og dermed øke arbeidstilbudet. I tillegg kan lavere skatt gjøre det mer attraktivt å jobbe framfor å motta trygd (deltakervirkning), som også trekker i retning av høyere arbeidstilbud. Empirisk forskning har vist at det særlig er beslutningen om å jobbe eller ikke jobbe som påvirkes av økonomiske insentiver. Pensjoner skattlegges lavt sammenlignet med lønnsinntekt på alle inntektsnivåer. St. prop. LS 1 (2025-2026) viser at den effektive gjennomsnittsskatten ved overgang fra dagpenger til fulltidsjobb er på hele 75 prosent i Norge, og betydelig høyere enn hos våre naboland.

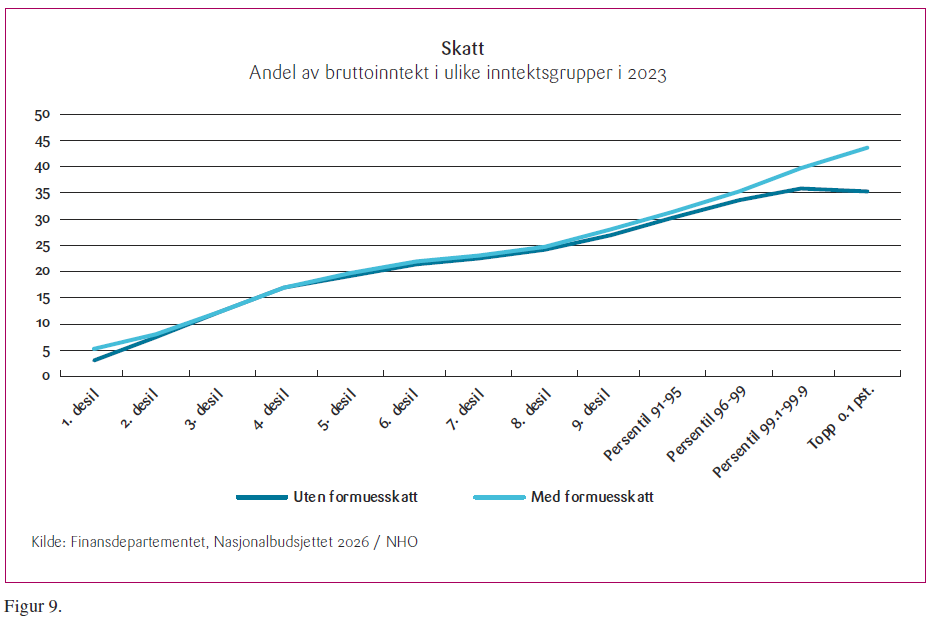

Likebehandling er et godt utgangspunkt for et effektivt utformet skattesystem. På den annen side vil skatter og avgifter påvirke arbeidstilbudet mer blant lavere enn høyere inntekter. Et moderat progressivt skattesystem kan dermed forsvares både ut fra hensyn til effektivitet og fordeling. Dagens skattesystem har imidlertid betydelig høyere skatt på høye inntekter, se figur. I tillegg er det en sterk sammenheng mellom inntekt og formue. De høyeste inntektsgruppene betaler derfor i tillegg ofte formuesskatt i tillegg til inntektsskatt.

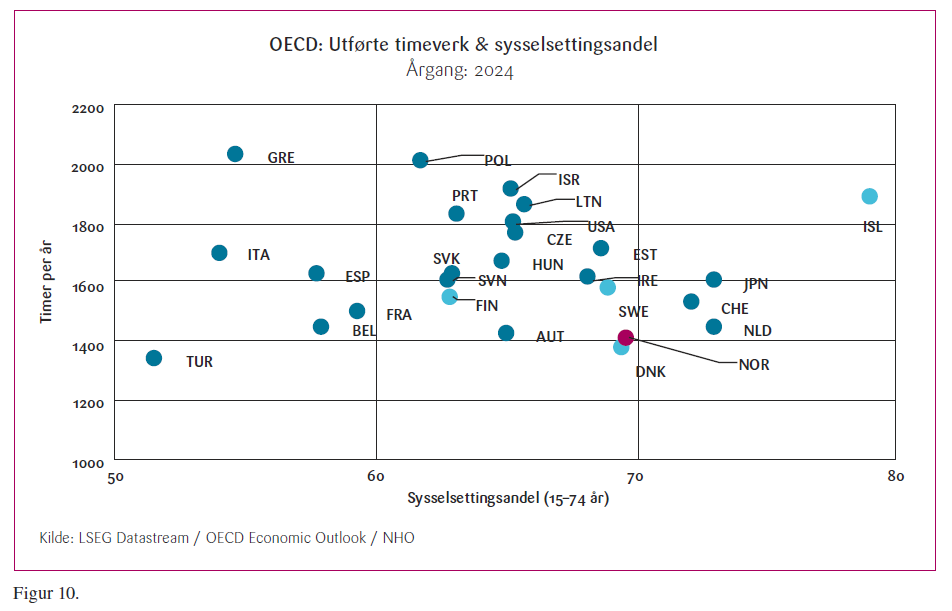

Høye marginalskatter på arbeidsinntekt kan føre til at mange velger å jobbe færre timer. Samtidig bidrar lave skatter for de med lavere inntekter til at yrkesdeltakelsen er høy. Det bidrar til at Norge plasserer seg langt nede til høyre i figuren under.

Reduserte marginalskatter på arbeid kan få de som er i jobb til å jobbe mer (intensiv margin), men effekten er usikker. Regjeringen benytter ulike adferdsendringer for ulike inntektstrinn og finner at de største arbeidstilbudsvirkningene er blant de høyeste inntektene, se tabell 2.3 i Prop. 1 LS (2025-2026). Nyere forskning fra blant annet Norge (Mogstad DN 30. oktober 2025), samt Finland og Danmark, tyder på at de med høyere inntekter vil jobbe enda mer dersom skattesatsen reduseres.1213 Det kan bety at lavere satser gir mindre reduksjon i offentlige inntekter enn det som framgår av tabellen.

10. Hensynet til investeringer i Norge

Skatt på kapitalinntekt har stor betydning for hvor lønnsomt det er å investere – både for norske og utenlandske eiere. Et høyt skattenivå kan redusere avkastningen etter skatt og dermed svekke viljen til å investere i Norge. Eiere i Norge betaler i tillegg en formuesskatt som kan redusere deres sparing. Dersom dette ikke motsvares av høyere utenlandske investeringer, kan samlet kapitaltilgang i Norge reduseres. Samtidig kan usikkerhet om skattevilkår bidra til å redusere investeringslysten.

Skatt på alminnelig inntekt, som også er skatten på selskapers overskudd, ble gradvis redusert fra 28 prosent i 2013 til 22 prosent i 2019. Bakgrunnen var at mange land satte ned skattesatsen for selskaper. Det var behov for å gjøre det mer lønnsomt å investere i Norge fremfor å investere i utlandet, og for å ha likere skattevilkår for konkurrerende virksomheter. Vista Analyse finner ikke vesentlige endringer i investeringene som følge av reduksjonen i selskapsskatten, men det kan skyldes at flere andre land reduserte satsene i samme periode.14 I skrivende stund er det flere land som signaliserer at de vil redusere selskapsskatten ytterligere. Finland setter ned satsen fra 20 til 18 prosent fra 2027 og Tyskland vil gradvis redusere sin sats.

Reduksjon i skattesatsen på alminnelig inntekt ble frem til 2019 motsvart av høyere skatt på utbytte fra aksjeinntekter, for å holde skattenivået på utbytte uendret. I 2021 ble satsen økt uten at det samtidig var reduksjon i selskapsskattesatsen. Skattesatsen for andre kapitalinntekter er 22 prosent. Dette innebærer at aksjeinntekter for den delen som overstiger skjermingsfradraget beskattes 72 prosent høyere enn andre kapitalinntekter. Skille mellom skattenivå på aksjeinntekter og annen kapitalinntekt har altså økt, og dermed kan det stilles spørsmål om likebehandling og effektivitet i skattesystemet.

Formuesskatt vil generelt føre til lavere sparing i økonomien, fordi det vil lønne seg å bruke av formuen nå sammenlignet med å spare den til senere, jf. Thoresen, T. O. (2025)15 og Bastani, S. og Waldenström, D. (2023)16. I 2025 har kun Sveits og Spania skatt på nettoformue i tillegg til Norge, det er færre enn i 1990 da 12 land hadde formuesskatt.17Bastani, S. og Waldenström, D. hevder at fjerning av formuesskatten har ført til flere formuende i land som Sverige og Danmark, men også regionalt i Norge. Blant annet av denne grunn argumenterer forfatterne for at det er bedre å ha en velfungerende skatt på kapitalinntekt fremfor skatt på beholdning.

Etter 2021 har det vært en økning i antall formuende som har flyttet fra Norge. Det er anslått at om lag halvparten av den samlede formuen til de 400 rikeste i Norge er utflyttet. Høy mobilitet av de siste årenes endringer i formuesskatten har trolig bidratt til dette Blandhol (2025).18 Likevel kan kapitaltilgangen i Norge totalt sett bli lite berørt dersom lavere sparing motsvares av mer tilgang på internasjonal kapital. Små og mellomstore norske selskaper er i stor grad finansiert og eid av nasjonale, gjerne lokale eiere. Og som Torvik-utvalget19 viste til, er det grunn til å anta at kapitalen ikke er fullt mobil og at investeringsatferden preges av en tilbøyelighet til å velge hjemmemarkedet. Det støttes av undersøkelser foretatt av Verdipapirforetakenes Forbund20 som viser at nær to tredjedeler av investorene er norske i «små» emisjoner på mindre enn én milliard.

Totalt proveny av formuesskatt er estimert til om lag 34 mrd. kroner i 2026. Om lag to tredjedeler av dette gjelder formuesskatt på næringsformue, det vil si investeringer i aksjer, næringseiendom og direkte eide driftsmidler. Formueskatt på næringsformuen har økt fra om lag 10 mrd. kroner i 2021 til 21 mrd. kroner i 2025. Økning skyldes dels økte formuesverdier og dels at skatten er skjerpet, rabatter er satt ned og skattesats er satt opp, men på lang sikt vil provenyet trolig avta Blandhol (2025).

Ved beregning av formuesskatt vil formuesobjekter med lik omsetningsverdi skattlegges ulikt. Det skyldes ulike regler for verdsettelse av formuesobjekter. Noe formue unntas i sin helhet, som f.eks. pensjonsrettigheter. Andre gis store rabatter, som primærbolig, fritidsbolig og gårdsbruk. Annet verdsettes til full verdi, som bankinnskudd. For aksjer er det forskjellige verdsettelsesregler avhengig av om aksjene er børsnoterte eller ei.

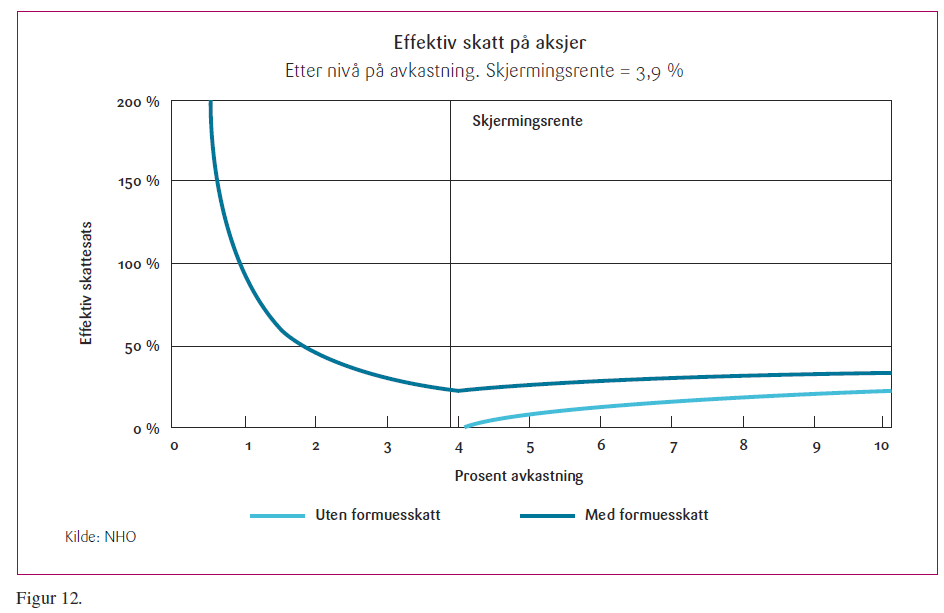

Årsaken til at ulike objekter verdsettes ulikt er at det er krevende å få til like verdsettelser i praksis. Det underbygges av Bastani, S. og Waldenström (2023) som utdyper at utfordringene med en formuesskatt er at skatten beregnes av forventet framtidig avkastning og denne er usikker. De viser også til at dersom kapitalavkastningen er lav, kan den effektive skattesatsen bli svært høy, som illustrert med norske tall i figuren.

Aksjer i unoterte selskaper får normalt en lavere formuesverdi enn aksjer i børsnoterte aksjer. Det kan være gunstig for eiere av slike selskaper, men skaper også en terskel mot børsnotering. Bjørneby mfl. (2020) finner at majoritetseiere i små og mellomstore bedrifter i større grad plasserer formuen i egen virksomhet, som ofte verdsettes lavt skattemessig.21Bjørneby, M. viser også til Hansen og Sandvik (2022)22i Samfunnsøkonomen 2 – 2022, at formuesskatt som favoriserer aksjer framfor rentepapirer, øker lønnsomheten av lavrisikoaksjer, men reduserer den for mer risikable investeringer.

11. Avsluttende kommentar

Statsbudsjettet framstår på kort sikt som forsvarlig, mens det i mindre grad adresserer de langsiktige utfordringene som ventes å komme. Særlig har skattedebatten tiltatt de siste årene, både som følge av flere større, utforutsette skatteskjerpelser, men også fordi utgiftsveksten har vært høyere i Norge enn i våre naboland. Vår analyse viser at regjeringen i stor grad har brukt innfasingen av oljepengene til å løfte utgiftsveksten og ikke til å redusere skattene. Samtidig viser budsjettet at det vil bli en underdekning i nær framtid. Det kan dermed bli interessant å følge arbeidet mot et skatteforlik som følger opp vedtaket i Stortinget om at regjeringen bør legge frem en helhetlig skattereform for å sørge for et konkurransedyktig skattenivå for norsk næringsliv. Gode, stabile rammebetingelser som gir like konkurransevilkår med sammenlignbare land, er viktig for å beholde norske bedriftseiere, gründere og investorer i Norge, og for å tiltrekke internasjonal kompetanse og kapital til Norge.

Vår analyse underbygger også at skattesystemet må gjøre det lønnsomt å jobbe. Endringer i skattesystemet som kan bedre tilgangen på relevant kompetanse og kapital kan forsterke norsk konkurransekraft. Det trengs for å møte omstillingsbehovet og de store strukturelle utfordringene norsk økonomi står overfor fremover.

12. Kilder

Bastani, Spencer, og Daniel Waldenström (2023). Taxing the Wealthy: The Choice between Wealth and Capital Income Taxation. Oxford

Review of Economic Policy 39, no. 3: 604–616.

Bjørneby, Marie, Simen Markussen og Knut Røed (2020). Does the Wealth Tax Kill Jobs? IZA Discussion Paper No. 13766.

Bjørneby, M. (2022). Hvordan virker formuesskatten? Samfunnsøkonomen nummer 2 2022.

Blandhol, C. (2025). Tax Fight? Aggregate effects of Taxing Entrepreneur. Migration. Prinston University.

Fasting, Mathilde. (2025). Store formuer flytter ut av Norge. Civita. Notat 20–2025.

Hansen, Eirik, og Bjørn Sandvik. (2022). Formueskatt med redusert skattegrunnlag for aksjer. Samfunnsøkonomen 136, nr. 2 2022.

Kleven, Henrik, Claus Thustrup Kreiner, Kristian Larsen og Jakob Egholt Søgaard. (2025). Micro vs Macro

Labor Supply Elasticities: The Role of Dynamic Returns to Effort. American Economic Review.

Meld. St. 1 (2024-2025). Nasjonalbudsjettet 2025. Finansdepartementet.

Meld. St. 1 (2025-2026). Nasjonalbudsjettet 2026. Finansdepartementet.

Mogstad, M. DN 30. oktober 2025. To innspill til skatteforliket.

NOU 2013: 13. Lønnsdannelsen og utfordringer for norsk økonomi. Finansdepartementet..

NOU 2022: 20. Et helhetlig skattesystem. Finansdepartementet..

OECD. (2024). Economic Surveys: Norway 2024. OECD Publishing.

OECD. (2018). The Role and Design of Net Wealth Taxes in the OECD. OECD Tax Policy Studies No. 26. Paris: OECD Publishing.

St.prp. nr. 1 (2000–2001). Skatte-, avgifts- og tollvedtak 2001. Finansdepartementet.

St.prp. nr. 1 (2001–2002). Skatte-, avgifts- og tollvedtak 2002. Finansdepartementet.

St.prp. nr. 1 (2002–2003). Skatte-, avgifts- og tollvedtak 2003. Finansdepartementet.

St.prp. nr. 1 (2003–2004). Skatte-, avgifts- og tollvedtak 2004. Finansdepartementet.St.prp. nr. 1 (2004–2005). Skatte-, avgifts- og

tollvedtak 2005. Finansdepartementet.

St.prp. nr. 1 (2005–2006). Skatte-, avgifts- og tollvedtak 2006. Finansdepartementet.

St.prp. nr. 1 (2006–2007). Skatte-, avgifts- og tollvedtak 2007. Finansdepartementet.

St.prp. nr. 1 (2007–2008). Skatte-, avgifts- og tollvedtak 2008. Finansdepartementet.

St.prp. nr. 1 (2008–2009). Skatte-, avgifts- og tollvedtak 2009. Finansdepartementet.

St.prp. nr. 1 (2009–2010). Skatte-, avgifts- og tollvedtak 2010. Finansdepartementet.

Prop. 1 LS (2010–2011). Skatte-, avgifts- og tollvedtak 2011. Finansdepartementet.

Prop. 1 LS (2011–2012). Skatte-, avgifts- og tollvedtak 2012. Finansdepartementet.

Prop. 1 LS (2012–2013). Skatte-, avgifts- og tollvedtak 2013. Finansdepartementet.

Prop. 1 LS (2013–2014). Skatte-, avgifts- og tollvedtak 2014. Finansdepartementet.

Prop. 1 LS (2014–2015). Skatte-, avgifts- og tollvedtak 2015. Finansdepartementet.

Prop. 1 LS (2015–2016). Skatte-, avgifts- og tollvedtak 2016. Finansdepartementet.

Prop. 1 LS (2016–2017). Skatte-, avgifts- og tollvedtak 2017. Finansdepartementet.

Prop. 1 LS (2017–2018). Skatte-, avgifts- og tollvedtak 2018. Finansdepartementet.

Prop. 1 LS (2018–2019). Skatte-, avgifts- og tollvedtak 2019. Finansdepartementet.

Prop. 1 LS (2019–2020). Skatte-, avgifts- og tollvedtak 2020. Finansdepartementet.

Prop. 1 LS (2020–2021). Skatte-, avgifts- og tollvedtak 2021. Finansdepartementet.

Prop. 1 LS (2021–2022). Skatte-, avgifts- og tollvedtak 2022. Finansdepartementet.

Prop. 1 LS (2022–2023). Skatte-, avgifts- og tollvedtak 2023. Finansdepartementet.

Prop. 1 LS (2023–2024). Skatte-, avgifts- og tollvedtak 2024. Finansdepartementet.

Prop. 1 LS (2024–2025). Skatte-, avgifts- og tollvedtak 2025. Finansdepartementet.Prop 1 LS (2025-2026). For budsjettåret 2026

— Skatter og avgifter 2026. Boks 2.7. Finansdepartementet.

Spørsmål til skriftlig besvarelse nr. 3227 (2025). Fra stortingsrepresentant Sivert Bjørnstad om høyere offentlige utgifter i Norge

synes igjen i bedre tjenester sammenlignet med våre naboland. Finansdepartementet.

St.meld. nr. 29 (2000-2001) Retningslinjer for den økonomiske politikken. Finansdepartementet.

Støer, Sindre (2025). Kan ikke lenger overse hjemmefavoriseringen i kapitalmarkedet. Dagens Næringsliv 1. april 2025.

Thoresen, Thor Olav. (2025) Om formuesskatten. Upublisert notat SSB.

Varjonen-Ollus, Reetta. (2025). Behavioral Effects of a Top Marginal Income Tax Rate Increase. Working Paper. University of Helsinki and

Helsinki Graduate School of Economics.

Vennemo, Haakon, Rasmus Bøgh Holmen, Jonas Jønsberg Lie, Ragnhild Schreiner, Lars Thorvaldsen og Gaute Torsvik. (2024).

Har kuttene i selskapsskatten økt investeringene? Vista Analyse, Rapport 36.

- Takk til redaktør Jan Yngve Sand. Takk også til Øystein Dørum og Torill Lødemel for nyttige kommentarer til tidligere utkast. ↩︎

- Epost til forfatterne: eirik.ese@nho.no, victoria.sparrman@nho.no og stine.bryn.sverdrup@nho.no ↩︎

- St. meld nr. 29 (2000-2001) ↩︎

- ] Kleven mfl. (2025). Micro vs Macro Labor Supply Elasticities: The Role of Dynamic Returns to Effort, American Economic Review ↩︎

- Prop 1 LS (2025-2026). For budsjettåret 2026 — Skatter og avgifter 2026. Boks 2.7. Finansdepartementet. ↩︎

- De årlige budsjettdokumentene for Skatte-, avgifts- og tollvedtak i perioden 2001 – 2026 som angitt i budsjettdokumentene, f.eks. for 2001 i St. prp. 1 (2000-2001) og for 2026 som i St. prop. 1 LS (2025-2026). ↩︎

- Meld. St. 1 (2025-2026). Nasjonalbudsjettet 2026, tabell 3.2. Finansdepartementet ↩︎

- NOU 2013: 13. Lønnsdannelsen og utfordringer for norsk økonomi. Regjeringen. ↩︎

- OECDs rapport Economic Surveys: Norway 2024. ↩︎

- Meld. St. 1 (2024-2025). Nasjonalbudsjettet 2025. Finansdepartementet. ↩︎

- Spørsmål til skriftlig besvarelse nr. 3227 datert 8.10.25 ↩︎

- Kleven et al. (2025). Micro vs Macro Labor Supply Elasticities: The Role of Dynamic Returns to Effort, American Economic Review ↩︎

- Varjonen-Ollus (2025). Behavioral Effects of a Top Marginal Income Tax Rate Increase. Working paper University of Helsinki and Helsinki Graduate School of Economics. ↩︎

- Vennemo, H., Holmen, R.B., Lie, J.J, Schreiner, R., Thorvaldsen, L. og Torsvik, G. (2024). Har kuttene i selskapsskatten økt investeringene? Vista Analyse. Rapport 36. ↩︎

- Thor Olav Thoresen (2025). Om formuesskatten. Upublisert notat (SSB). ↩︎

- Bastani, S. og Waldenström, D. (2023). Taxing the wealthy: The choice between wealth and capital income taxation. Oxford Review of Economic Policy, 39(3), 604–616. ↩︎

- OECD. (2018). The role and design of net wealth taxes in the OECD. OECD Tax Policy Studies, No. 26, OECD Publishing.

↩︎ - Fasting, M. (2025). Store formuer flytter ut av Norge. Civita. Notat 20–2025 og Blandhol, C. (2025). Tax Fight? Aggregate effects of Taxing Entrepreneur. Migration. Prinston University.

↩︎ - Torvik-utvalget (2022). NOU 2022:20. Et helhetlig skattesystem. Finansdepartementet. ↩︎

- Støer, S. (2025). Kan ikke lenger overse hjemmefavoriseringen i kapitalmarkedet. Dagens Næringsliv 1. april 2025. ↩︎

- Bjørneby, M., S. Markussen og K. Røed (2020). Does the Wealth Tax Kill Jobs? IZA Discussion Paper No. 13766. ↩︎

- Hansen, E. og B. Sandvik (2022). Formueskatt med redusert skattegrunnlag for aksjer. Samfunnsøkonomen, 136 (2).

↩︎