Fra budsjett til velferd: Makrobeslutninger med finans-briller

Regnskap og budsjett gir kontroll og aktivitetsstyring, men ikke en målstokk for om beslutningene er gode eller dårlige. Nasjonalbudsjettet ville blitt enda mer verdifullt dersom det bygget på et klarere økonomisk-analytisk rammeverk og hadde færre betraktninger om slikt som «stabilitet» og «budsjettets tilpasning til konjunktursituasjonen». Som annen anvendt økonomisk teori, som verdsettelse og investeringsanalyse, bør makroøkonomisk analyse være beslutningsstøtte: fremoverskuende, basert på økonomisk logikk og med mål om høyest mulig nåverdi av velferd.

Espen HenriksenInstitutt for finansiell økonomi, Handelshøyskolen BI • Utgave 5, 2025

Espen HenriksenInstitutt for finansiell økonomi, Handelshøyskolen BI • Utgave 5, 2025

Fra budsjett til velferd: Makrobeslutninger med finans-briller1

Rett før stats- og nasjonalbudsjettene ble lagt frem, foreleste jeg i investeringsanalyse og verdsettelse, en sentral del av corporate finance, for studentene på Executive MBA-programmet ved Handelshøyskolen BI. Investeringsanalyse og verdsettelse er anvendt økonomisk teori – «mikroøkonomi» – som gir tentative svar på hva en virksomhet er verdt, og kriterier for hvordan ressurser bør allokeres.

Dette er anvendt økonomi som åpenbart har bestått markedstesten: det brukes i nær sagt alle deler av næringslivet når eierne vurderer om virksomheten er godt drevet og når de analyserer hvordan egne ressurser bør allokeres best mulig.

De samme økonomiske prinsippene som ligger til grunn for verdsettelse og investeringsanalyse, kan også kaste nytt lys over stats- og nasjonalbudsjettene som dokumenter og over makroøkonomi som fag og beslutningsstøtte. Konkret tre poeng: (i) Økonomi og finans er ikke regnskap og budsjett. Økonomi er et fremoverskuende fag som gir beslutningsgrunnlag for effektiv ressursallokering og hensiktsmessige insentivstrukturer. Beslutningsdokumentene bør reflektere mål og midler. (ii) Alle penger er like – både i inntekt og bruk. SPU består av sparepenger, ikke «oljepenger». Fellesskapets balanse bør derfor vurderes samlet. (iii) Et sentralt mikro- og makroøkonomisk spørsmål er: sparer vi omtrent passelig mye? Det er både svært viktig og ikke mindre vanskelig å svare på. For å gjøre beslutningsgrunnlaget bedre og klarere følger det fra økonomisk logikk at fremtidige forpliktelser bør synliggjøres på, og om mulig vurderes fjernet fra, statens balanse.

1. Fra bokholderi-makro til økonomi-makro

For bedrifter og andre institusjoner er regnskap tilbakeskuende og for rapportering og kontroll; budsjett er primært for kortsiktig stabilitet, etats- og aktivitetsstyring; mens verdsettelse og investeringsanalyse er fremoverskuende, prinsippbasert og beslutningsorientert. Økonomi og finans dreier seg fundamentalt om det siste: hvordan styre virksomheten og allokere ressurser slik at verdien blir høyest mulig. Og på samme vis makroøkonomi: hvordan allokeres samfunnets ressurser og hvordan er bedrifters og husholdningers insentiver best mulig tilpasset slik at den økonomiske verdien av samfunnet — målt ved et politisk definert velferdsmål — blir høyest mulig.

1.1. Regnskap og budsjett

Regnskap er historisk bygd på kost og realiserte transaksjoner, styrt av standarder som IFRS og GAAP. Det er laget for etterprøvbarhet, ikke for optimal ressursallokering eller høyest mulig verdi eller velferd. Budsjettet er tilsvarende utformet for å skape forutsigbarhet og stabil kortsiktig ressurs- og aktivitetsstyring. Et viktig poeng i undervisning i finansiell økonomi og verdsettelse er at et overskudd på regnskap eller budsjett ikke er ensbetydende med at virksomheten er lønnsom eller at ledelsen har tatt de rette valgene som har gitt størst verdi av virksomheten. Provokativt

sies det at regnskaps- og budsjettprinsipper ble funnet opp før elementær økonomi og finans.2 Det er således en logisk feilslutning om et «godt budsjett» forveksles med økonomisk sett gode beslutninger.

Regnskapsmessige budsjetter kan med andre ord gi et misvisende bilde av den underliggende situasjonen og av om det faktisk har blitt tatt gode økonomiske beslutninger. På et teknisk nivå blandes reell verdiskaping og faktiske inntekter og utgifter med rene finansielle transaksjoner. Samtidig behandles avskrivninger som kostnader selv om de ikke innebærer noen reell utbetaling, mens faktiske investeringer ikke fanges opp.

På et mer grunnleggende nivå bidrar fokuset på å balansere årlige budsjetter til kortsiktighet, og flytter oppmerksomheten bort fra de mer sentrale spørsmålene og alternativverdivurderingene: om ressursene er allokert slik at nåverdien under et gitt velferdsmål er høyest mulig, om husholdninger og bedrifter har insentiver til å produsere og utvikle varer og tjenester som andre verdsetter, og om samlet velferd faktisk blir så høy som mulig (se for eksempel Campbell, Stein, and Wu 2024).

1.2. Makroøkonomiske modeller

Også blant makroøkonomiske modeller kan det trekkes en tilsvarende distinksjon som mellom regnskap og budsjett på den ene siden, og økonomi, verdi og beslutninger på den andre: Klassiske makroøkonomiske modeller, slik de tidligere ble undervist (og fortsatt noen steder undervises) – for eksempel IS–LM, AD–AS eller IS–PK – er i sin struktur frakoblet den økonomiske logikken som tar utgangspunkt i verdimaksimering eller velferdsoptimering gitt ressursbeskrankninger. I beste fall fokuserer de i stedet, i likhet med budsjett, på kortsiktig stabilitet.

Moderne makroøkonomi er derimot substansielt det samme som finansiell økonomi og annen anvendt økonomisk teori. Eventuelle forskjeller er først og fremst språklige (se for eksempel Cochrane 2011). Økonomisk logikk holder, og verdi — både i bedrifter og i samfunnet — er nåverdien av henholdsvis fremtidige kontantstrømmer og fremtidig velferd.

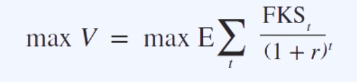

Det antakelig viktigste i en moderne makroøkonomisk modell er å ha en objektfunksjon hvor målet er høyest mulig nåverdi av velferd for befolkningen. Det er således en klar strukturell parallell mellom verdsettelse og investeringsanalyse på den ene siden, og moderne makroøkonomi på den andre. I investeringsanalyse og verdsettelse, som ligger til grunn for god styring av bedrifter, er målet:

hvor V er (nå-)verdien, FKS er frie kontantstrømmer, og r er den markedsmessige diskonteringsrenten for den aktuelle virksomheten.

Moderne makroøkonomiske modeller verdsetter per capita strømmer av velferd over tid under risiko, med diskontering og forventningsdannelse som sentrale komponenter:

hvor U er foreventet nåverdi av samlet velferd nå og i fremtiden  er den sosiale tidsdiskonteringsfaktoren, og

er den sosiale tidsdiskonteringsfaktoren, og  er velferdsfunksjonen over konsum av private goder c, konsum av offentlige goder g og fritid l.3

er velferdsfunksjonen over konsum av private goder c, konsum av offentlige goder g og fritid l.3

Begge uttrykkene har samme struktur: forventningsdannelse, diskontering og optimering over tid, men med ulike enheter — kroner i det ene, velferd i det andre.

Det er mulig å legge så mange antakelser på en moderne makroøkonomisk modell at den blir tilnærmet isomorf med en klassisk modell. 4For utøvelse av politikk er det imidlertid viktig å skille mellom tekniske antakelser og faktiske beskaffenheter ved verden.

Nivå og vekst i total faktorproduktivitet er reelt sett endogene størrelser og dels et resultat av politikk. Effektiv ressursallokering og hensiktsmessige insentiver som støtter nivå og vekst i produktivitet er derfor avgjørende for god politikk.

På samme måte som verdsettelse og investeringsanalyse er beslutningsstøtte for eiere som ønsker at virksomheten skal bli mest mulig verdifull, bør makroøkonomisk analyse være beslutningsstøtte for politikere og byråkrater som ønsker å bidra til høyest mulig forventet nåverdi av velferd for befolkningen i dag og i fremtiden.

2. Enda bedre makroøkonomisk politikk

Mens regnskap og budsjett vurderer etterlevelse og stabilitet, handler økonomi og finans om verdiskaping og velferd.

Den offentlige budsjettdebatten og det makroøkonomiske ordskiftet hvor det diskuteres «budsjettimpulser», «stimulus» og «oljepengebruk» — er derfor smått forunderlig. Det kan synes som enkelte mener kriteriet for om makroøkonomiske beslutningene er «gode» eller «dårlige», er basert på budsjettbalanser og gjetninger på effekt på korte, nominelle renter snarere enn økonomisk analyse.

Målet for all (makro-)økonomisk politikk må være å maksimere forventet nåverdi av velferd for befolkningen — herunder sørge at ressurser allokeres effektivt og alle har hensiktsmessige insentiver til å skape og produsere varer og tjenester som andre setter pris på. De analytiske verktøyene som brukes for beslutninger om økonomisk politikk, bør reflektere målet for den økonomiske politikken.

Nedenfor er tre punkter for slik at makroøkonomi i større grad kan bidra med beslutningsverktøy.

2.1. Mål og midler

Kanskje bør statsbudsjettet vurderes som nettopp det det er: et budsjett-dokument og omtales deretter. Men for å forbedre makroøkonomisk politikk, kunne det antakelig suppleres med styringsdokumenter og -analyser.

Målet for makroøkonomiske politikk – høyest mulig nåverdi av per capita velferd – blir tydelig artikulert og går som en rød tråd gjennom dokumentene.

Herunder vurderinger av ressursallokering: Analyser som belyser om vi får omtrent samme effekt på marginen målt i nåverdien av velferd på tvers av all bruk; slik som samferdsel, grunnskole, forskning og høyere utdanning, helse.5

Herunder vurdering av insentiver: Gir skatteregimet hensiktsmessige insentiver? Er skattesystemet forutsigbart og rammebetingelsene for næringsvirksomhet gode? Er avveiingene av insentiver og effektivitet i offentlige forsikringsordninger hensiktsmessige?

2.2. Ikke «oljepenger», men sparepenger

Et annet begrep uten økonomisk mening som brukes mye i debatten om statsbudsjettet, er «oljepenger». Bruken av dette begrepet gir inntrykk av at noen penger er annerledes enn andre penger.

Omkvedet blant økonomer når noen har ønsket øremerking av budsjettbruk, har vært: Alle penger er like i bruk. Derfor bør det alltid være en helhetlig budsjettbehandling. Som argumentert for over burde det bety at all bruk gir samme verdi på marginen, målt i forventet nåverdi av velferd.

Den samme logikken gjelder også for inntekter: Alle penger er like i inntekt. Vi kunne like gjerne sagt at Statens pensjonsfond utland (SPU) består av spart inntekts- og kapitalskatt, mens vi allerede har brukt alle inntekter fra sokkelen.

SPU er i realiteten en sparekonto. Om vi netto overfører midler fra fondet til statsbudsjettet, bruker vi ikke «oljepenger», vi bruker av nasjonens samlede sparepenger. Det er derfor også misvisende å kalle sparekontoen (SPU) for «Oljefondet».

Språklig presisjon er viktig for å legge til rette for gode beslutninger. Det følger av elementær anvendt økonomi og finans at statens balanse bør vurderes samlet: den forventede (nå-)verdien av alle eiendelene og kontantstrømmene staten vil få, stilt opp mot den forventede (nå-)verdien av alle statens utestående forpliktelser. Den felles sparekontoen er selvfølgelig en del av aktivasiden i denne balansen.

2. 3 Sparer vi omtrentlig passelig mye?

I tillegg til spørsmålene om hvorvidt ressursene allokeres effektivt og om husholdninger og bedrifter har hensiktsmessige incentiver — for en gitt konsum–spare–beslutning — er det et ytterligere grunnleggende spørsmål om vi foretar en omtrentlig riktig avveiing mellom konsum og sparing.

Dette er et klassisk problem: hvordan balansere konsum og sparing over tid for å maksimere velferd.6 I norsk sammenheng betyr det å sammenholde dagens forbruk av felles ressurser med forventede inntekter og forpliktelser i fremtiden.

Det er mulig at vi i dag gjør den rette avveiingen, men det er ikke åpenbart: vi har en sparekonto på over 20 000 milliarder kroner, men legger i årets budsjett opp til å spare ytterligere 539 milliarder til neste år — og ikke «bruke 580 milliarder oljekroner i statsbudsjettet» , slik enkelte misvisende hevder.7,8

Omkvedet for hvorfor det er riktig å spare, er ofte formulert i vage termer om at staten har store fremtidige forpliktelser. Nasjonalbudsjettet synliggjør imidlertid flere av disse. Ifølge tabell 3.5 vil nåverdien av Folketrygdens forpliktelser til alderspensjoner være 11 496 milliarder kroner i 2026 (Finansdepartementet 2025a).

For å forbedre beslutningsgrunnlaget burde det vurderes å fondere alle utestående pensjonsforpliktelser — altså å gå fra et pay-as-you-go-system til et fondert system. En viktig fordel ved dette er at budsjettprosessen ville bli klarere, og vi kunne gjøre en mer presis vurdering av om avveiingen mellom konsum og sparing kan rasjonaliseres som velferdsmaksimerende.9

3. Avslutning: Makro som beslutningsstøtte

Regnskap og budsjett er nødvendige for kontroll og ansvarlighet, men utilstrekkelige som styringsverktøy for størst mulig verdiskaping — enten måleenheten er kroner eller velferd. Det er en fare for at termer som «stimulus», «budsjettimpuls» og «oljepengebruk som andel av fastlands-BNP» ikke bare gir fint lite økonomisk mening, men i tillegg tåkelegger kriteriene for gode beslutninger.

Den samme anvendte økonomiske logikken som benyttes i verdsettelse og investeringsanalyse, kan anvendes som beslutningsstøtte i makroøkonomiske spørsmål. Målet er høyest mulig forventet nåverdi av per capita velferd, gitt reelle ressursbegrensninger og usikkerhet. Stats- og nasjonalbudsjettene kunne derfor kanskje med fordel suppleres med analyser basert på økonomiske og finansielle prinsipper.

Slike beslutningsdokument bør (i) eksplisitt angi målet for økonomisk politikk, (ii) drøfte insentivene i skattesystemet og offentlige forsikringsordninger, og (iii) rapportere anslåtte marginale velferdseffekter på tvers av hovedposter – samt vise statens konsoliderte balanse inkludert forventede forpliktelser. Da vil den politiske debatten kunne flytte seg fra spørsmålet om «er det omtrent stabilt i år» til «hvilke beslutninger kan bidra til høyest forventet nåverdi av velferd».

Slik brukes finans og annen anvendt økonomisk teori når vi ønsker å skape størst mulig verdi. Den offentlige makroøkonomiske styringen trenger ikke være dårligere.

4. Referanser

Campbell, J. Y., J. C. Stein og A. A. Wu (2024). Economic budgeting for endowment-dependent universities.

Working Paper 32506, National Bureau of Economic Research. DOI: 10.3386/w32506.

Cass, D. (1965). Optimum growth in an aggregative model of capital accumulation. Review of Economic Studies 32(3), 233–40. DOI: 10.2307/2295827.

Cochrane, J. H. (2011). Discount rates. Journal of Finance 66(4), 1047–1108. DOI: 10.1111/j.1540-6261.2011.01671.x.

Cooley, T. F. og E. Henriksen (2018). The demographic deficit. Journal of Monetary Economics 93, 45–62. DOI: 10.1016/j.jmoneco.2017.11.005.

Cooley, T. F., E. Henriksen og C. Nusbaum (2024). Demographic obstacles to European growth. European Economic Review 169.

DOI: 10.1016/j.euroecorev.2024.104829.

Falch, T. (2023). Nasjonalbudsjettet, produktivitet og effektivitet. Samfunnsøkonomen 138(5), 16–24.

Finansdepartementet (2025a). Nasjonalbudsjettet 2026. Melding til Stortinget 1 (2025–2026).

Finansdepartementet (2025b). Statsbudsjettet 2026. Proposisjon 1 S (2025–2026).

Gaasland, I. (2024). Er budsjettet rigget for høy produktivitet? Samfunnsøkonomen 139(5), 32–39.

Henriksen, E. (2012). Faglig og demokratisk forankret ankerfeste. Samfunnsøkonomen 126(8), 12–17.

Henriksen, E. (2022). Planen var så god at finansiell risiko har tatt plassen til oljeprisrisiko. Samfunnsøkonomen 136(4), 22–29.

Koopmans, T. C. (1965). The Economic Approach to Development Planning. Chicago: Rand McNally and Company.

Kydland, F. E. og E. C. Prescott (1982). Time to build and aggregate fluctuations. Econometrica 50(6), 1345–1370. DOI: 10.2307/1913386.

Ramsey, F. P. (1928). A mathematical theory of saving. The Economic Journal 38(152), 543–559.

5. Fotnoter

- Presentert første gang torsdag 16. oktober på statsbudsjettseminaret til

Partnerforum — et samarbeid mellom Handelshøyskolen BI, Universitetet

i Oslo og virksomheter i statlig forvaltning. ↩︎ - Hør for eksempel Jules van Binsbergen og Jonathan Berk i episode 58, «How Rich are the Ivy League Universities», av All Else Equal: Making Better Decisions, https://www.gsb.stanford.edu/business-podcasts/all-else-equal-making-better-decisions ↩︎

- Dette er selvfølgelig en svært stilisert fremstilling. Velferd er grunnleggende et spørsmål om preferanser, og er derfor i realiteten et politisk objekt. Det samme gjelder preferanser for fordeling mellom individer og husholdninger, som jeg av hensyn til formidling abstraherer fra her. ↩︎

- Grovt sett to typer antakelser: (a) antakelser for å oppnå ønskede egenskaper, for eksempel at det finnes friksjoner i verden slik at korte nominelle renter og samlet utgiftsside på statsbudsjettet kan finstyre konjunkturer, men samtidig abstrahere fra friksjoner i hvordan penge- og finanspolitikk faktisk virker; og (b) antakelser som er nødvendige for å beregne den stokastiske, rekursive likevekten i et funksjonsrom, for eksempel at veksten i total faktorproduktivitet er eksogen og stasjonær langs en gitt vekstbane.

↩︎ - Etterlysning av fokus på produktivitetsvekst har vært en gjenganger i statsbudsjettkommentarene i Samfunnsøkonomen, slik som de siste to årene Falch (2023) og Gaasland (2024). ↩︎

- Se for eksempel Ramsey (1928), Cass (1965) og Koopmans (1965) i deterministiske modelløkonomier, og Kydland og Prescott (1982) i en stokastisk, detrendet modelløkonomi.

↩︎ - Se Finansdepartementet (2025b), tabell 2.1: netto avsatt i Statens pensjonsfond utland 69,1 mrd., pluss forventede rente- og utbytteinntekter m.v. i fondet 482,5 mrd., fratrukket overføringer fra SPN 12,3 mrd., gir samlet 539,3 mrd. ↩︎

- Dette er ikke et argument mot handlingsregelen. En handlingsregel er ganske sikkert ønskelig. Henriksen (2012) argumenterte for at de faste rammene handlingsregelen gir, trolig er en nødvendig, men ikke tilstrekkelig, forutsetning for gode budsjettprosesser. Henriksen (2022) argumenterte for at planen var så god at handlingsregelen nå er sårbar for finansiell risiko. Og nettopp fordi den er så verdifull, bør det analyseres om den kan gjøres mer robust.

↩︎ - Muligheten for en ny pensjonsreform som gir sterkere insentiver til å stå lengre i jobb, er ikke et argument mot en slik reform. Den såkalte skyldes hovedsakelig at forventet levealder har økt markant. Samtidig har gjennomsnittlig effektiv pensjoneringsalder knapt økt. Det er uklart om dette reflekterer velferdsoptimerende valg eller uintenderte konsekvenser av pensjonssystemene (se f.eks. Cooley and Henriksen 2018; Cooley et al. 2024). En overgang til et fondert system kan utformes slik at de økonomiske insentivene til tidligpensjonering reduseres. ↩︎