Skjermingsfradraget: en skattegave til de få?

Som følge av aksjonærmodellen skattlegges utbytte og gevinst fra aksjer kun når det tas ut på personlig hånd, og kun på beløp som overstiger aksjonærens skjermingsfradrag, som skal tilsvare risikofri avkastning. I denne analysen undersøker jeg hvordan skjermingsfradraget har blitt brukt siden innføringen i 2006. Jeg analyserer utvikling i skjermingsfradrag og grunnlag over tid, og hvordan dette er fordelt i befolkningen, særlig ved rangering på formue. Jeg finner at skjermingsfradragene er skjevt fordelt. 95 prosent av alle aksjonærer har årlige skattebesparelser under 15 000 kr., mens et fåtall kan ta ut millioner i skattefrie aksjeinntekter. De 10 prosent med størst formue mottar rundt 70 prosent av totale skjermingsfradrag. På selskapsnivå er det eldre, veletablerte selskaper som gir de største skjermingsfradragene for sine eiere.

Effektiv gjennomsnittlig skatt på utbytte og gevinst ser ut til å være relativt lik for ulike formuesgrupper, men det kan variere mye mellom aksjonærer innad i samme gruppe. De med store skjermingsfradrag har lavere effektiv skatt på utbytte og gevinst enn de med små skjermingsfradrag.

Thea HeieneStipendiat ved Skatteforsk – Centre for Tax Research, NMBU • Utgave 3, 2025

Thea HeieneStipendiat ved Skatteforsk – Centre for Tax Research, NMBU • Utgave 3, 2025

Skjermingsfradraget: en skattegave til de få?1

1. BAKGRUNN

En rekke skatteendringer siden høsten 2022 har satt fart på skattedebatten i Norge: alt fra grunnrenteskatt på havbruk og exit-skatt til økning i utbytte- og formuesskatt har blitt grundig diskutert i media og ulike fagmiljøer. Ofte diskuteres elementene i skattesystemet hver for seg, mens samspillet mellom ulike regler og helheten forsvinner av syne (Alstadsæter, 2024). Særlig når eierbeskatning diskuteres er det viktig å se på sammenhengen mellom skattesatser og andre regler. Nominelle skattesatser på utbytte, formue og selskapsinntekt er viktig, men også utformingen av andre regler og ordninger påvirker den totale skattebelastningen (Bjørneby, 2023).

I denne analysen ser jeg nærmere på den særnorske aksjonærmodellen, som ble innført som en del av skattereformen i 2006. Aksjonærmodellen bestemmer hvordan aksjeinntekter i form av utbytte og gevinst skattlegges ved uttak til personlige aksjonærer. Skjermingsreglene i aksjonærmodellen innebærer at kun aksjeinntekter som overstiger en beregnet risikofri avkastning – aksjens skjermingsfradrag – beskattes. Aksjonærmodellen må ikke forveksles med fritaksmetoden, som innebærer at aksjeinntekter er (tilnærmet) skattefrie dersom aksjonæren er et aksjeselskap. Kombinasjonen av aksjonærmodellen og fritaksmetoden gjør at utbytte og gevinst kun skattlegges ved uttak utover skjermingsfradraget til personlige aksjonærer, mens det ikke er skatt for selskapsaksjonærer.

Den nominelle skattesatsen på utbytte har økt betraktelig de siste årene. Utbytte var skattefritt fram til skattereformen 2006, da det ble ilagt en skatt på 28 prosent. Skattesatsen har økt jevnt siden 2015, og har siden 2023 ligget på 37,84 prosent. Den enkeltes skattebyrde avhenger av den nominelle satsen, men siden aksjonærer har ulike skjermingsfradrag, vil den effektive skatten på aksjeinntekter variere mellom ulike investorer. Hensikten med skjermingsfradraget er å sikre investerings- og finansieringsnøytralitetet, men hvorvidt dette oppnås er omstridt (NOU 2022: 20, s. 206). I diskusjonen av utbytteskattens virkninger er det derfor viktig å vite mer om hvordan skjermingsfradragene er fordelt, men også hvordan skjermingsreglene påvirker effektiv skatt på utbytte og gevinst. I denne analysen bruker jeg registerbaserte opplysninger om skjermingsfradrag, utbytte, gevinst og formue for å gi større innsikt i denne problemstillingen. Spesielt undersøker jeg hvordan utviklingen i skjermingsfradragene har vært siden innføringen i 2006 og hvordan dette ser ut over formuesfordelingen. Jeg beskriver hva som kjennetegner personer som har og selskaper som gir store skjermingsfradrag, og diskuterer hvordan dette kan påvirke vurderingen av skjermingsreglene. Som vist av blant annet Aaberge mfl. (2021) har de med størst formue en betydelig større andel av formuen sin i aksjer enn andre grupper. Dermed vil også skjermingsfradragene ventes å være større for de med store formuer.

SSB publiserer statistikk på totalnivå for skjermingsfradrag og skattbare utbytter og gevinst (Statistisk Sentralbyrå, 2025). Finansdepartementet har nylig fremskaffet en oversikt over skjermingsgrunnlag i 2022 og 20232. Samtidig mangler det mer inngående kunnskap om hvordan dette ser ut over tid og når man ser på formuesfordelingen spesielt. Meg bekjent finnes det ikke fagfellevurderte studier av fordelingen av skjermingsfradragene og hvordan det påvirker effektiv skatt på utbytte og gevinst.

Bakgrunnen for skjermingsreglene og diskusjonen av disse presenteres kort i avsnitt 2. I avsnitt 3 beskriver jeg datakilder og variabler, før jeg presenterer mine funn i avsnitt 4. I avsnitt 5 oppsummerer jeg resultatene og trekker linjene tilbake til debatten om eierbeskatningen i Norge, aksjonærmodellen og skjermingsreglene.

2. SKJERMINGSFRADRAGET FORKLART

Under aksjonærmodellen blir utbytte og gevinst kun beskattet når det blir betales ut til personlig aksjonær. I tillegg gir modellen skattefritak for den beregnede normalavkastningen på risikofrie investeringer, via skjermingsreglene. Modellen ble foreslått av Skauge-utvalget (NOU 2003: 9) og senere formalisert i Sørensen (2005). Den ble innført som en del av skattereformen i 2006, med noen avvik fra utvalgets beskrivelse3. Skjermingsreglene har blitt gjennomgått av senere skatteutvalg, både av Scheel-utvalget i 2014 (NOU 2014: 13) og senest av Torvik-utvalget i 2022 (NOU 2022: 20, s. 195-208). Et flertall i Torvik-utvalget anbefalte å videreføre skjermingsreglene, mens et mindretall anbefalte å oppheve dem. Hovedpunktene fra Torvik-utvalgets diskusjon presenteres i avsnitt 2.1.

I det følgende gir jeg en kort beskrivelse av regelverket og de ulike begrepene, oppsummert i Tabell 1. For en detaljert modellbeskrivelse viser jeg til Sørensen (2005). Zimmer (2024) gir en mindre teknisk beskrivelse av modellen og de ulike nøytralitetsbegrepene.

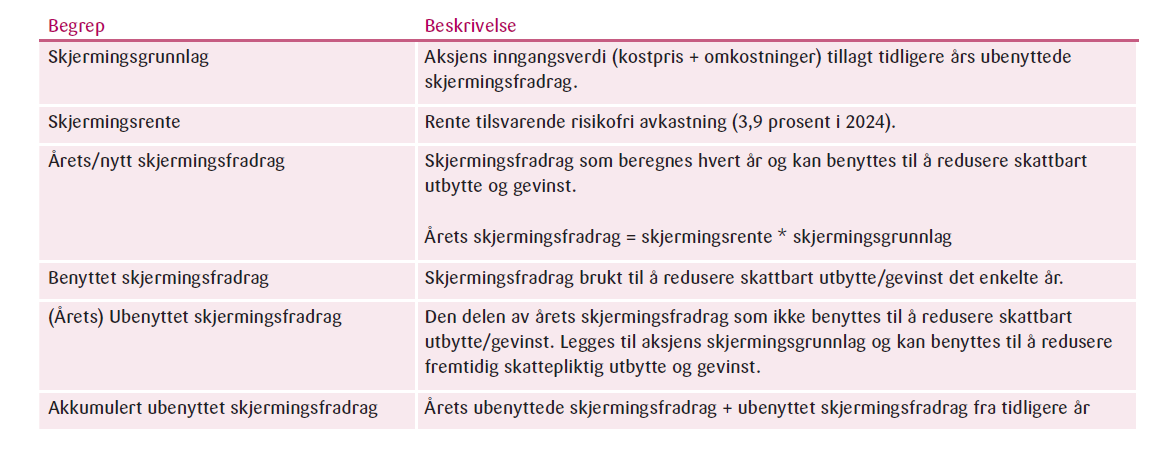

Skjermingsfradraget beregnes for den enkelte aksje, og baserer seg på aksjens skjermingsgrunnlag, som tilsvarer aksjens inngangsverdi (inkl. omkostninger) og tidligere års ubenyttede skjermingsfradrag. Skjermingsrenten bestemmes årlig av Skattedirektoratet, med utgangspunkt i gjennomsnittlig 3-måneders rente på statskasseveksler (Skatteetaten, u.å.). Årets/nytt skjermingsfradrag for hver aksje beregnes som skjermingsrenten multiplisert med skjermingsgrunnlaget. Benyttet skjermingsfradrag er fradrag som benyttes til å redusere skattbart utbytte og gevinst det enkelte år. Dersom det ikke betales utbytte eller realiseres gevinst, eller utbytte/gevinst er mindre enn årets skjermingsfradrag vil eventuelt ubenyttet skjermingsfradrag legges til aksjens skjermingsgrunnlag. Dette kan benyttes til å redusere fremtidig utbytte og/eller gevinst, men kan ikke overføres mellom aksjer. For nødvendig presisjon bruker jeg begrepet akkumulert ubenyttet skjermingsfradrag når det er snakk om summen av årets og tidligere års ubenyttede skjermingsfradrag. Dersom en aksje selges med tap, eller gevinst lavere enn akkumulert ubenyttet skjermingsfradrag, går ubenyttet skjermingsfradrag tapt. Ved arv eller gaveoverføring videreføres aksjens inngangsverdi og eventuelt akkumulert ubenyttet skjermingsfradrag til ny eier (Skatteloven, 1999, §9-7).

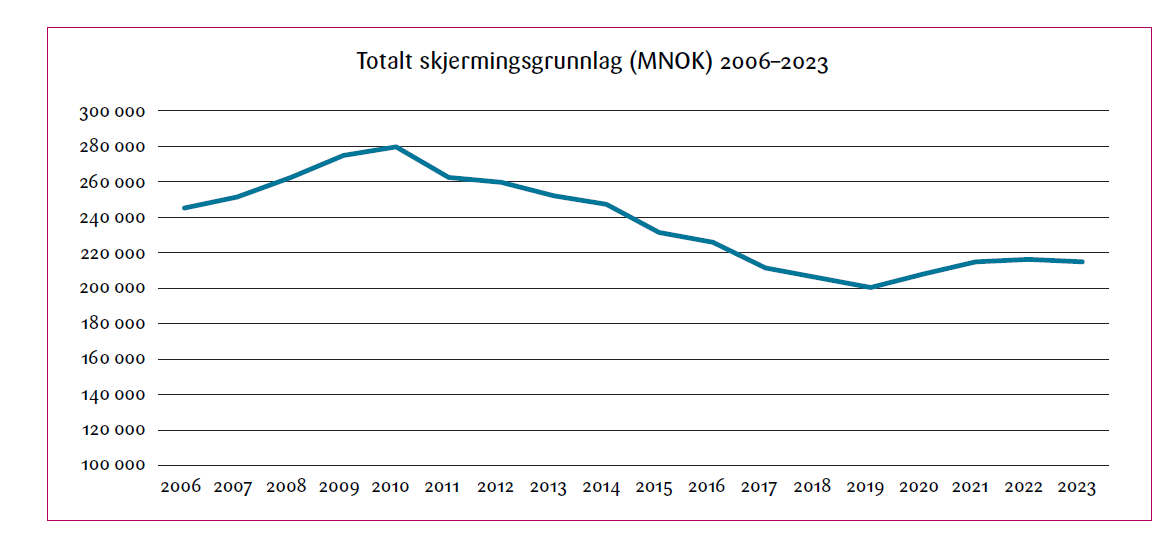

aksjeoppgaven og summert per år. Viser nominelle tall for alle skattemessig bosatte personer over 16 år som finnes i aksjonærregisteret

samme år. Tall for 2022-2023 er hentet fra Statistisk Sentralbyrå (2025a). For disse årene vil også personer

< 17 år inngå i grunnlaget. Alle tall oppgitt i nominelle beløp.

I 2006 var totalt skjermingsgrunnlag på rundt 240 mrd. og stigende. Siden 2010 har samlet skjermingsgrunnlag stort sett falt, og var i 2023 på rundt 215 mrd. kr.

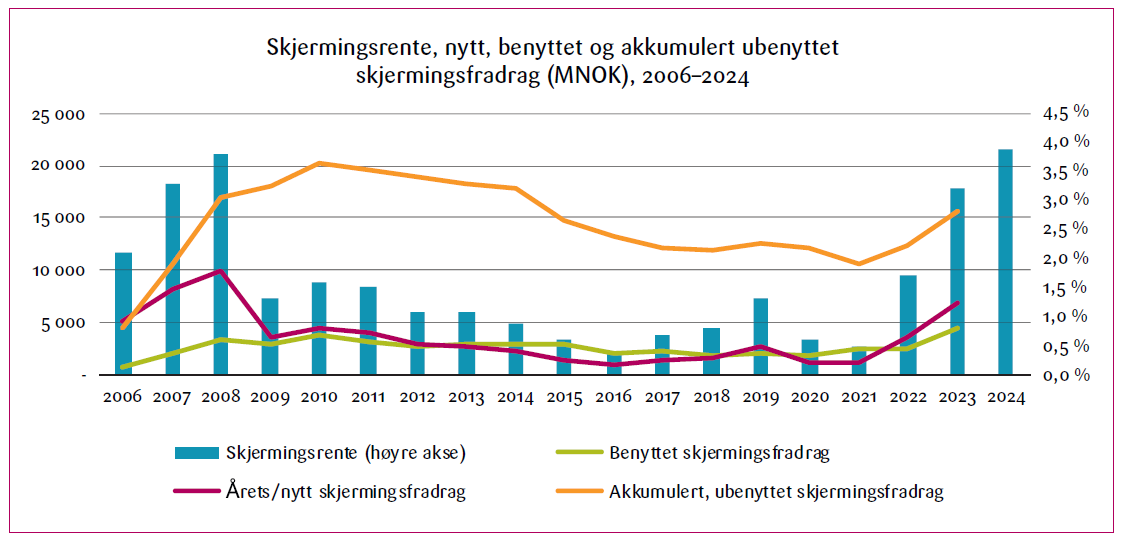

fram til 2024), mill. kr. For 2006-2021 er benyttet skjermingsfradrag hentet fra skattemelding for personer, nytt og akkumulert

skjermingsfradrag er hentet fra aksjeoppgaven. Viser tall for skattemessig bosatte personer over 16 år. Nytt og akkumulert

ubenyttet skjermingsfradrag vises kun for personer som også finnes i aksjonærregisteret. Tall for 2022-2023 er hentet fra

Statistisk Sentralbyrå (2025a; 2025b) og utvalget er noe avvikende fra øvrige år. Alle tall oppgitt i nominelle beløp.

Skjermingsrenta var relativt lav i 2009-2022, men høyere i starten og slutten av perioden, noe som gjenspeiles i skjermingsfradragene. Med unntak av noen enkeltår har nye skjermingsfradrag stort sett ligget under fem mrd. årlig. Benyttet skjermingsfradrag har ligget på rundt 2,5 mrd. kr. Akkumulert ubenyttet skjermingsfradrag var på sitt høyeste i 2010 (over 20 mrd. kr.), men var nesten halvert i 2021. De siste årene har akkumulert ubenyttet skjermingsfradrag økt noe, og var ved utgangen av 2023 på rundt 15 mrd. kr.

Med høyere rentenivå vil skjermingsfradragene utgjøre betydelig større nominelle beløp fremover, særlig for aksjonærer med store skjermingsgrunnlag.

2.1 Modellegenskaper og diskusjon

Hensikten med skjermingsreglene er å sikre investerings- og finansieringsnøytralitet, det vil si at kapitalbeskatningen ikke skal favorisere visse type investeringer eller finansieringsformer framfor andre (Zimmer, 2024, s. 7-8).

Med investeringsnøytralitet menes det at ulike typer investeringer skal behandles skattemessig likt, for å unngå vridninger. Investeringer i aksjer beskattes på selskapsnivå, gjennom selskapsskatten, og på aksjonærens hånd, gjennom skatt på utbytte og gevinst. Uten skjermingsfradrag vil det kunne være mer lønnsomt å velge andre investeringsformer, som obligasjoner eller bankinnskudd. Rentebetalinger gir fradrag i selskapsinntekten og beskattes kun som renteinntekter. Skjermingsreglene er ment å redusere denne forskjellen i beskatning, slik at skatt på utbytte opp til skjermingsfradraget ikke øker investorers avkastningskrav på aksjer relativt til andre investeringer.

Finansieringsnøytralitet innebærer at selskapers valg av finansieringsform ikke skal påvirkes av skattesystemet. Uten skjermingsfradraget kan kostnaden ved å finansiere en ny investering gjennom tilbakeholdte overskudd eller låneopptak være lavere enn ved finansiering gjennom utstedelse av aksjer. Skjermingsfradraget skal sikre at kapitalkostnaden ikke blir høyere ved egenkapitalfinansiering enn andre finansieringskilder.

Hvorvidt skjermingsfradraget er nødvendig for å sikre investerings- og finansieringsnøytralitet er omstridt. Lindhe og Södersten (2012) hevder at norske aksjonærers avkastningskrav i praksis bestemmes i det internasjonale kapitalmarkedet. I så fall kan skjermingsfradraget ha begrenset effekt på investeringene i en liten, åpen økonomi som Norge. Torvik-utvalget synes å vedgå at en del av de opprinnelige fordelene som ble fremhevet ved innføringen kan være mindre enn først antatt. Flertallet anbefalte likevel å videreføre skjermingsreglene, med bakgrunn i reglenes effektivitetsfremmende egenskaper (NOU 2022: 20, s. 206). Mindretallet i utvalget, anbefalte å oppheve reglene og påpeker blant annet manglende empiri som understøtter reglenes effekt på selskapers finansieringskostnader, samt kostnadene ved administrasjon og kontroll. Uheldige fordelingsvirkninger har vært påpekt av både tilhengere og motstandere av reglene, men det har hittil vært lite kunnskap om dette. Gjennom å vise hvordan skjermingsfradraget brukes og er fordelt ønsker jeg å gi bedre innblikk i fordelingseffektene.

Andre egenskaper ved skattesystemet enn skjermingsreglene kan også påvirke investerings- og finansieringsbeslutninger. For eksempel har fritaksmetoden gitt kraftige insentiver til å investere gjennom aksjeselskaper fremfor å eie aksjer direkte (Alstadsæter mfl., 2014). Det vil si at det i praksis ikke er behov for å motta utbytte eller gevinst på personlig hånd for å reinvestere i andre selskaper. Når formuesskatten beregnes, gis det rabatt på aksjer, noe som kan ha betydning for investeringsnøytralitet og gi insentiver isolert sett til å investere i aksjer, eller til å investere i andre aktiva gjennom aksjeselskaper.

Å opprettholde skjermingsreglene har en kostnad. Det offentlige har kostnader knyttet til korrekt beregning av skjermingsfradrag, kontroll og oppfølging av reglene. Selskaper og aksjonærer har kostnader knyttet til korrekt beregning av skjermingsfradrag, for eksempel gjennom utgifter til revisor/regnskapsfører. Det er uansett nødvendig med et aksjonærregister som gir oversikt over inngangsverdier for korrekt beregning av gevinst, men aksjonærregisteret dekker ikke alle som har rett til skjermingsfradrag. Dette gjelder for eksempel for aksjer som ikke er i aksjonærregisteret, enkeltpersonsforetak og selskaper med deltakerfastsetting. Disse har et komplisert regelverk å forholde seg til, og risikerer feil rapportering eller å gå glipp av fradrag (Aale-Hansen og Andresen, 2023). Uten mer kunnskap om kostnadssiden, er det utfordrende å vurdere hvorvidt fordelene veier opp for kostnadene.

Aksjonærer kan ha interesser utover forventet avkastning, som påvirker valget om å investere i en bedrift. I tillegg kan det være at en besparelse må være av en viss størrelse for at det skal påvirke investorers og selskapers beslutninger. De fleste aksjeselskaper opprettes i dag med aksjekapital rundt minstekravet på 30 000 kr. Dersom et slikt selskap opprettes med kun personlige aksjonærer tilsvarer dette en årlig skattebesparelse på rundt 443 kr. fordelt på alle aksjonærene. Uten å mene noe om nøyaktig hvor grensen går, trengs det store skjermingsgrunnlag for å oppnå en skattebesparelse av særlig betydning.’

3. DATA OG BEREGNING

Jeg benytter data fra skattemelding for personer, aksjeoppgaven og aksjonærregisteret i perioden 2006-2021. Utvalget består av personer over 16 år som var skattemessig bosatt i Norge i det enkelte år. Skjermingsgrunnlag, nytt og ubenyttet skjermingsfradrag hentes fra aksjeoppgaven, derfor er utvalget i analyser av disse variablene begrenset til personer og aksjer som også finnes i aksjonærregisteret. Jeg har kun mikrodata fram til 2021. For tidsserier som viser skjermingsfradrag og -grunnlag på totalnivå har jeg supplert med tall fra SSB for siste tilgjengelige år (Statistisk Sentralbyrå, 2025a, 2025b).

Alle tall er oppgitt i nominelle verdier, uten noen form for prisjustering. Analysen dekker en periode på nesten 20 år, slik at dette kan påvirke tallene og tolkningen av disse i noe grad. For å gjøre det enklere å følge sammenhengen mellom skjermingsrente, skattesatser og nominelle beløp og sammenligne skattleggingen av utbytte og gevinst over tid har jeg likevel valgt å beholde nominelle beløp gjennom hele analysen.

Benyttet skjermingsfradrag, skattbart utbytte og gevinst på aksjer er hentet fra skattemeldingen. Dette inkluderer inntekter og fradrag fra aksjer i aksjonærregisteret, men også aksjer som ikke finnes i aksjonærregisteret. For utbytte summerer jeg skattbart utbytte fra relevante poster i skattemeldingen for hver person. Realisert gevinst ved salg av aksjer er noe mer krevende å beregne. Hovedandelen av aksjegevinst kommer fra aksjeoppgaven, og er registrert på en egen post i skattemeldingen som kan brukes direkte. Gevinst som realiseres ved salg av verdipapirfond eller andre type investeringer kan være kombinasjoner av aksjer og andre typer eiendeler. Jeg har inkludert hele beløpet som gevinst på aksjer, da det ikke bestandig er mulig skille fra hverandre4

Skjermingsgrunnlag, årets skjermingsfradrag og akkumulert ubenyttet skjermingsfradrag rapporteres ikke i skattemeldingen, og hentes derfor fra aksjeoppgaven. Det vil si at i analysene som baserer seg på disse variablene er det kun informasjon fra aksjer i aksjonærregisteret som inkluderes. Det vil dermed være noe forskjell i hvilke aksjer som ligger til grunn for de ulike variablene i analysen, men forskjellen anses ikke å være av betydning når tallene summeres opp per aksjonær eller på totalnivå.

Selv om skjermingsgrunnlag og -fradrag kun beregnes for personlige aksjonærer, så stammer dette fra eierposter i selskaper. I avsnitt 4.2 ser jeg derfor på forskjell mellom selskaper. Ved å bruke tall på skjerming fra aksjeoppgaven kan jeg summere opp skjermingsgrunnlag for alle aksjene i et selskap for å si noe om hvor store skjermingsfradrag som genereres for aksjonærene i ulike selskaper. For å beregne totalt skjermingsgrunnlag per selskap bruker jeg tall fra aksjeoppgaven og kobler på stiftelsesår fra aksjonærregisteret.

Jeg benytter netto skattbar formue fra skattemeldingen for å rangere personer på formue. Siden ektefeller skattlegges under ett for formue, og formuen kan fordeles slik ektefellene ønsker, benytter jeg summen av egen og ektefelles formue for rangering. Hver person tilordnes en persentilrangering (P1-P100) og en formuesgruppe basert på ulike intervaller ([P1-P50], [P51-P90], [P91-P99], P100). Skattemessig formuesverdi er i mange tilfeller lavere enn markedsverdien for enkelte eiendeler, spesielt på unoterte aksjer (Andresen og Bø, 2022). Samtidig er dette en av få kilder til formuesinformasjon som er komplett og konsistent beregnet for hele befolkningen og sammenlignbar over tid, og er derfor benyttet her. Selv om utvalget i analysene begrenses til personer i aksjonærregisteret, beholder hver aksjonær rangeringen basert på hele den skattemessig bosatte befolkningen over 16 år. Det vil derfor være ulikt antall aksjonærer i hver persentil når jeg kun inkluderer personer i aksjonærregisteret.

4. SKJERMINSFRADRAGENES FORDELING

I dette avsnittet ser jeg på fordelingen av skjermingsfradragene. Først ser jeg på fordelingen i et enkeltår, 2021. I avsnitt 4.1 ser jeg på fordelingen når man ser hele perioden med aksjonærmodellen (2006-2021) under ett. I avsnitt 4.2 viser jeg forskjeller mellom selskaper.

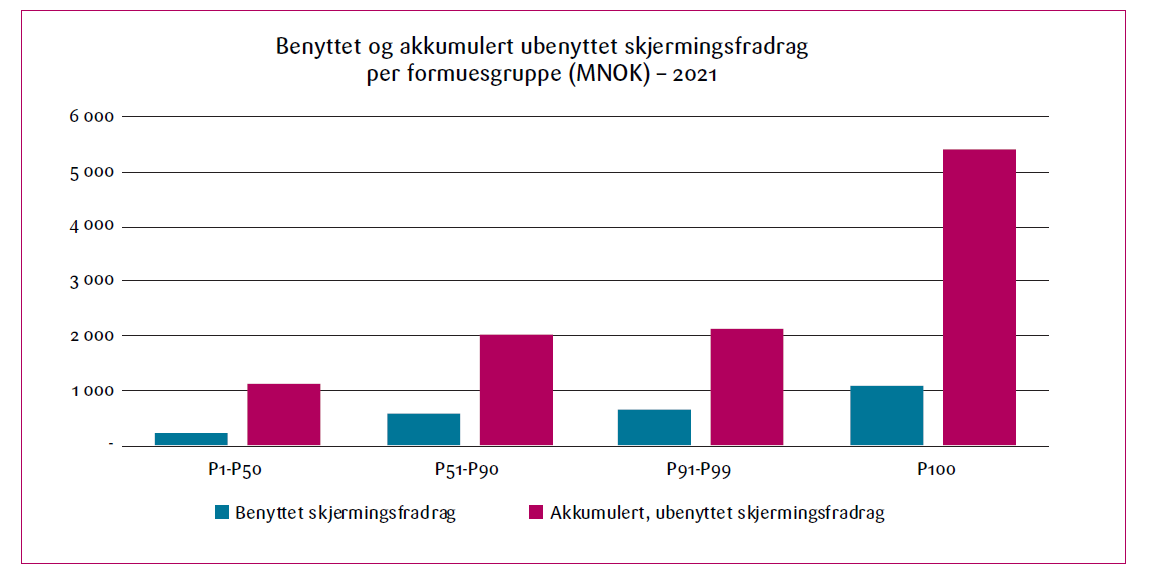

formue i skattemeldingen.

Rundt 1,7 mrd. kr. (68 prosent) av benyttet og 7,5 mrd. kr. (70 prosent) av akkumulert ubenyttet skjermingsfradrag tilfalt de ti prosent med størst formue. Skjermingsfradragene, og dermed muligheten til å ta ut skattefritt utbytte/gevinst, er svært ulikt fordelt i befolkningen.

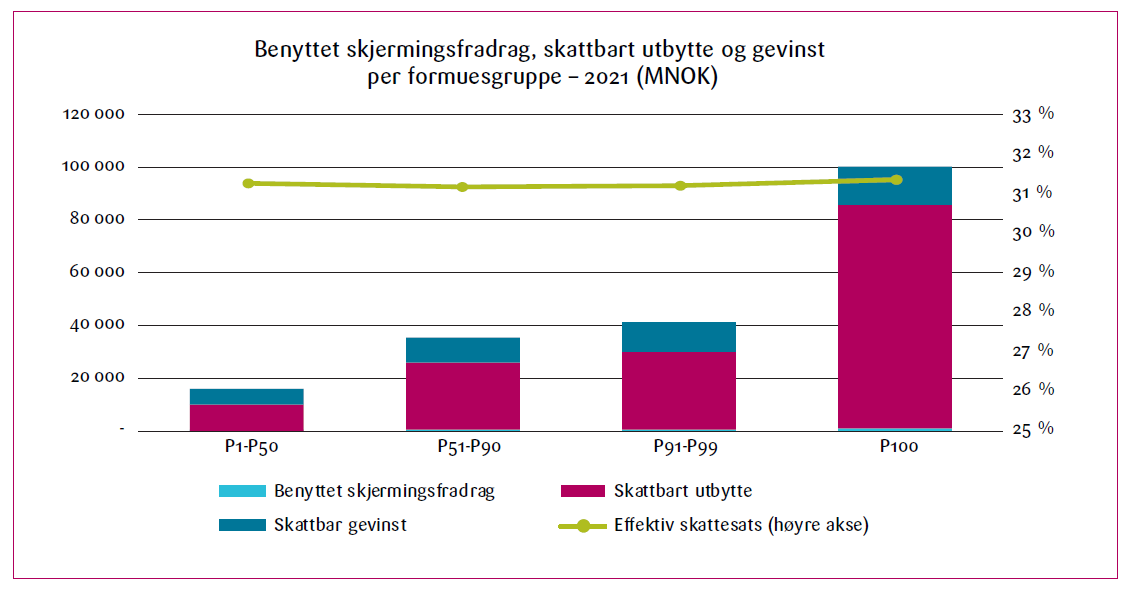

Samtidig er dette en gruppe som mottar store aksjeinntekter totalt. Derfor har jeg sett på hvor mye de samme gruppene mottok i skattbare aksjeinntekter, og beregnet effektiv skatt på utbytte/gevinst i 2021, se Figur 4.

Når man ser på totale aksjeinntekter, utgjør benyttet skjermingsfradrag en forsvinnende liten andel. Effektiv skatt på utbytte og gevinst er noe lavere enn nominell sats, men ganske lik for hver formuesgruppe. Effektiv skatt er beregnet ved å multiplisere summen av hver gruppes skattbare aksjeinntekter med nominell skatt på aksjeinntekter for 2021 (31,68 prosent) og dele på summen av skattbare aksjeinntekter og benyttet skjermingsfradrag.

2021 var et år med svært lav skjermingsrente og rekordhøye utbyttebetalinger som følge av en ventet økning i utbytteskatten. Dette vil påvirke bildet noe, men hovedfunnet gjelder også for tidligere år: skjermingsfradragene er konsentrert hos de med størst formue, men effektiv skatt på aksjeinntekter varierer lite mellom formuesgruppene.

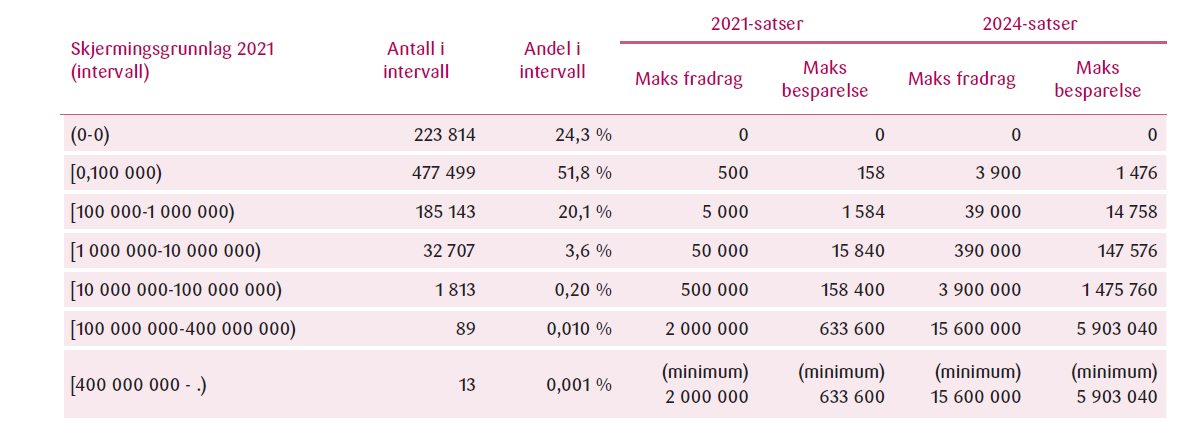

En årsak til at forholdet mellom skjermede og skattbare aksjeinntekter er likt på gruppenivå kan være at svært få enkeltpersoner har store skjermingsgrunnlag og -fradrag. I Tabell 2 viser jeg hvor mange aksjonærer som hadde skjermingsgrunnlag i ulike intervaller i 2021. Jeg beregner maksimalt skjermingsfradrag og tilhørende skattebesparelse for de ulike intervallene, gitt skjermingsrente og utbytteskatt fra 2021 (hhv. 0,5 og 31,68 prosent) og 2024 (hhv. 3,9 og 37,84 prosent).

Rundt 700 000 personer (76 prosent av aksjonærer) hadde skjermingsgrunnlag under 100 000 kr., som gir en årlig skattebesparelse på maksimalt 150 kr5. Rundt 185 000 personer hadde skjermingsgrunnlag mellom 100 000-1 mill. kr. Det vil si at 96 prosent av alle aksjonærer hadde en maksimal skattebesparelse på 1 600 kr., beregnet med 2021-satser. Selv med den historisk høye utbytteskatten og skjermingsrenten fra 2024 ville denne gruppen hatt en maksimal besparelse på 15 000 kr. 102 personer hadde skjermingsgrunnlag over 100 mill. kr., med potensiell skattebesparelse over 634 000 kr. (1,5 mill. kr. med 2024-satser). Skjermingsgrunnlagene, og dermed fradragene er svært ujevnt fordelt i befolkningen, hvor noen veldig få enkeltpersoner har store skjermingsfradrag.

for hvert intervall er beregnet med en skjermingsrente og utbytteskatt tilsvarende nivåer i 2021 (hhv. 0,5 og 31,68

prosent) og 2024 (hhv. 3,9 og 37,84 prosent). Utvalget består av skattemessig bosatte personer over 16 år som også

fantes i aksjonærregisteret.

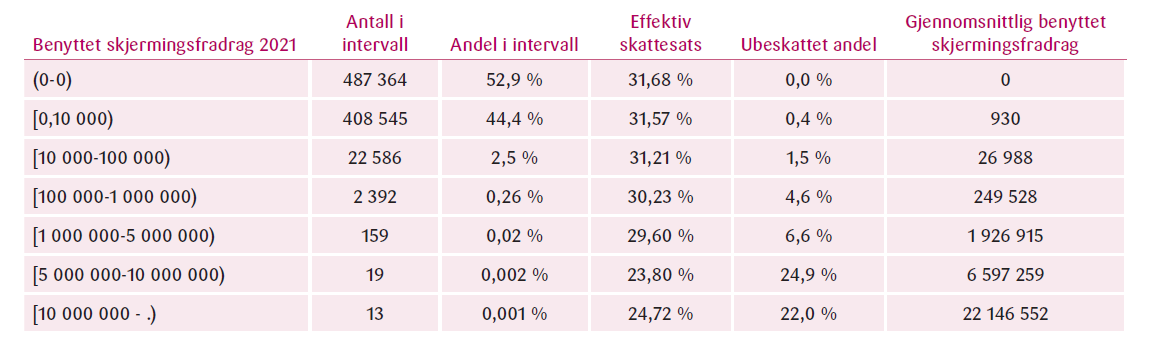

Grunnen til å se på skjermingsgrunnlagene og de potensielle fradragene er at skjermingsfradragene ikke nødvendigvis brukes det året de beregnes. Dette kan da gi et bedre bilde på fordelingen av skjermingsfradrag enn det å se på benyttet skjermingsfradrag i et enkeltår. Mange aksjonærer har år helt uten utbytte eller realisert gevinst, og når skjermingsfradrag benyttes kan dette inkludere ubenyttede skjermingsfradrag fra tidligere år. Tabell 3 viser hvor mange som hadde benyttet skjermingsfradrag i ulike intervaller i 2021, og hvordan dette påvirket effektiv skatt på utbytte og gevinst.

gevinst det samme året, samt ubeskattet andel av utbytte/gevinst og gjennomsnittlig skattebesparelse for aksjonærer i hvert

intervall. Utvalget består av skattemessig bosatte personer over 16 år som også fantes i aksjonærregisteret.

53 prosent hadde ingen benyttet skjermingsfradrag i 2021. Av de med positive benyttede skjermingsfradrag var de fleste under 10 000 kr., med et gjennomsnittlig skjermingsfradrag på 930 kr., tilsvarende 294 kr. i redusert skatt. Det er et lite antall personer med store fradrag. 13 personer hadde benyttet skjermingsfradrag over 10 mill. kr., med gjennomsnittlig skjermingsfradrag på 22 mill. kr., tilsvarende 7 mill. kr. i redusert skatt. Effektiv skatt på utbytte og gevinst var lavere for personer med store benyttede skjermingsfradrag. Den går fra å være lik nominell sats på 31,68 prosent (for de uten skjermingsfradrag) til rundt 25 prosent for gruppen med størst skjermingsfradrag.

Som nevnt var 2021 et år med svært store utbytteutbetalinger, og det året med høyest effektiv skatt på utbytte for personer med store skjermingsfradrag. De fleste andre år er det større forskjell i effektiv skatt på aksjeinntekter mellom personer med store og små skjermingsfradrag.

4.1 Hele perioden, 2006-2021

Benyttet skjermingsfradrag og utbetaling av utbytte og gevinst variere mye fra år til år. I dette avsnittet har jeg summert beløp for alle årene aksjonærmodellen har vært i bruk. Dette er viktig for å vise hvordan skjermingsreglene påvirker skattleggingen av utbytte og gevinst over tid. Jeg har beregnet summen av benyttet skjermingsfradrag og skattbare utbytter og gevinst for alle personer i utvalget i hele perioden 2006-2021. Dette gjør det mulig å beregne en effektiv gjennomsnittlig skattesats på utbytte og gevinst for enkeltpersoner og grupper av aksjonærer. Effektiv gjennomsnittlig skatt er gitt ved summen av beregnet skatt på utbytte og gevinst i hele perioden, delt på summen av skattbare aksjeinntekter og benyttet skjermingsfradrag for alle år. Betalt skatt beregnes ved å multiplisere skattbart utbytte og gevinst med den aktuelle skattesatsen hvert år.

Siden formuesverdier og individuell rangering kan variere fra år til år har jeg rangert personer på deres gjennomsnittlige rangering i perioden de finnes i utvalget. Dette er gjort for å sikre stabilitet i rangeringen og å kunne inkludere alle aksjonærer i analysen6. I Figur 5 viser jeg hvordan benyttet skjermingsfradrag, skattbart utbytte og gevinst er fordelt mellom ulike formuesgrupper.

I perioden 2006-2021 har hver av de tre øverste formuesgruppene mottatt rundt 300 mrd. kr. i skattefrie og skattbare aksjeinntekter. De nedre 50 prosentene har mottatt rundt 150 mrd. totalt. Benyttet skjermingsfradrag utgjør en liten del av totale aksjeinntekter, også når man ser på hele perioden. Det meste som tas ut i form av utbytte eller gevinst, er skattbare inntekter. Effektiv gjennomsnittlig skattesats ligger for alle gruppene rundt 28-29 prosent. Den er marginalt lavere øverst i formuesfordelingen, men det er ikke stor forskjell. Dette kan skyldes ulikhet i skjermingsfradrag, men kan delvis forklares ved at det er flere i de lavere formuesgruppene som har eid aksjer i en kortere periode, i år med høyere nominell skattesats. Dette bekrefter altså bildet fra 2021, det ser ikke ut til å være stor forskjell i effektiv skatt på utbytte og gevinst mellom formuesgrupper.

Merk at effektiv skatt er beregnet for realiserte aksjeinntekter. Det er en pågående diskusjon hvorvidt tilbakeholdte overskudd kan og burde inkluderes når eierinntekter beregnes, se for eksempel Alstadsæter mfl. (2016, 2025) og Aaberge mfl. (2021). Dersom man regner tilbakeholdte overskudd som eiers inntekter, vil dette gi lavere effektiv skatt på eierinntekter. Samtidig inkluderer jeg ikke formuesskatten i beregning av effektiv skattesats, selv om denne også utgjør en del av eierbeskatningen. Det finnes også andre måter å ta ut penger fra selskaper skattefritt, for eksempel gjennom tilbakebetaling av tidligere innbetalt egenkapital (Andresen, 2022), noe som ikke er tatt hensyn til her.

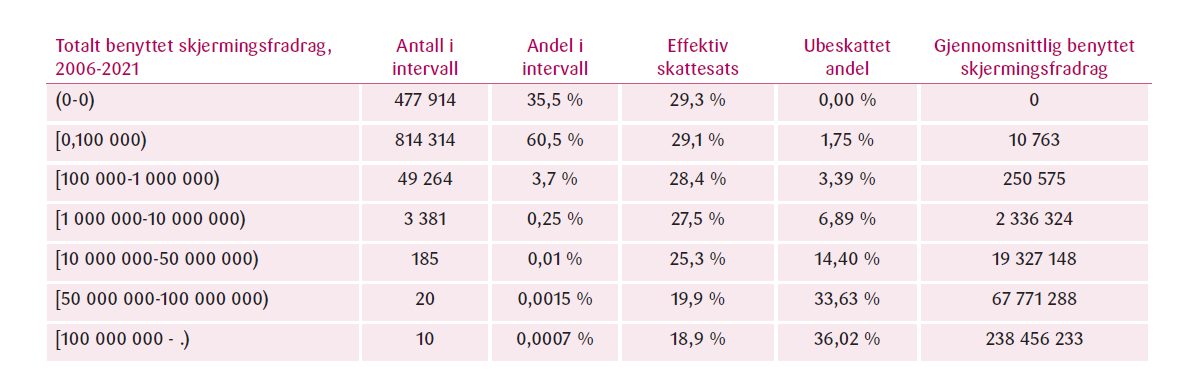

Selv om effektiv skatt er stabil over ulike formuesgrupper er det store forskjeller mellom enkeltaksjonærer. Som allerede vist er det et lite antall aksjonærer med store skjermingsgrunnlag, slik at det også her er relevant å dele opp i grupper basert på benyttet skjermingsfradrag, ikke bare formue. I Tabell 4 har jeg summert benyttet skjermingsfradrag for hver person i hele perioden 2006-2021 og viser hvor mange aksjonærer som har benyttet skjermingsfradrag i ulike intervaller. Resultatet ligner fordelingen av skjermingsgrunnlagene i Tabell 4. 96 prosent av aksjonærene har hatt mindre enn 100 000 kr. i benyttet skjermingsfradrag. For de med positive skjermingsfradrag i denne gruppen var gjennomsnittet på 10 763 kr. i benyttet skjermingsfradrag. Legger man til grunn en gjennomsnittlig skattesats på 30 prosent, tilsvarer det maksimalt 3 200 kr. skattereduksjon over en 15-årsperiode. 99,7 prosent har hatt benyttet skjerming under 1 mill. kr., tilsvarende maksimalt 30 000 kr. spart skatt. For de ti personene med benyttet skjermingsfradrag over 100 mill. kr. har gjennomsnittlig skjermingsfradrag vært på rundt 238 mill. kr., tilsvarende en reduksjon i skatt på utbytte og gevinst på rundt 70 mill. kr. Dette viser igjen at det er en svært liten gruppe aksjonærer som får stor skattereduksjon som følge av skjermingsreglene.

skatt på utbytte/gevinst og andel av utbytte og gevinst som er skjermet fra beskatning. Benyttet skjermingsfradrag,

skattbart utbytte og gevinst er summert per aksjonær for hele perioden 2006-2021. Effektiv gjennomsnittlig

skatt er beregnet basert på skattbart utbytte og gevinst fra skattemeldingen og nominell skattesats på utbytte hvert

enkelt år. Utvalget for hvert år er skattemessig bosatte personer > 16 år som også fantes i aksjonærregisteret

dette året.

Effektiv gjennomsnittlig skattesats er synkende med summen av benyttet skjermingsfradrag. Mens de med under 1 mill. kr. i benyttet skjermingsfradrag har betalt rundt 29 prosent i effektiv skatt på utbytte og gevinst, har gruppen med størst benyttet skjermingsfradrag kun betalt rundt 19 prosent skatt på utbytte og gevinst i perioden. Andelen av utbytte og gevinst som skjermes fra beskatning ser ut til å øke med benyttet skjermingsfradrag.

Dette viser at selv om effektiv skattesats på utbytte og gevinst er relativt stabil når man ser på formuesgruppene som helhet, er det store individuelle forskjeller. De fleste betaler skatt på mesteparten av realiserte aksjeinntekter, men et lite mindretall står overfor en betydelig lavere effektiv skattesats som skyldes de store skjermingsfradragene de har.

4.2. Forskjeller mellom selskaper

Skjermingsfradraget beregnes kun for personlige eiere i selskaper og avhenger av den enkelte aksjonærs inngangsverdi. Likevel kan det være interessant å se på hvordan skjermingsgrunnlag og -fradrag er fordelt mellom eiere av ulike selskaper. Ved å summere opp skjermingsgrunnlag per selskap sier det noe om hvor store skjermingsfradrag som kan fordeles på alle selskapets personlige aksjonærer.

Når jeg i det videre snakker om et selskaps skjermingsgrunnlag, mener jeg summen av skjermingsgrunnlag for alle personlig eide aksjer i et aksjeselskap. Det er dette som er kilden til eiernes skjermingsfradrag, og er opphav til ulik effektiv skatt på utbytte for eiere av ulike selskaper. Det kan også være forskjellig effektiv skatt for ulike eiere i samme selskap, og for samme eier for aksjer anskaffet på forskjellige tidspunkt.

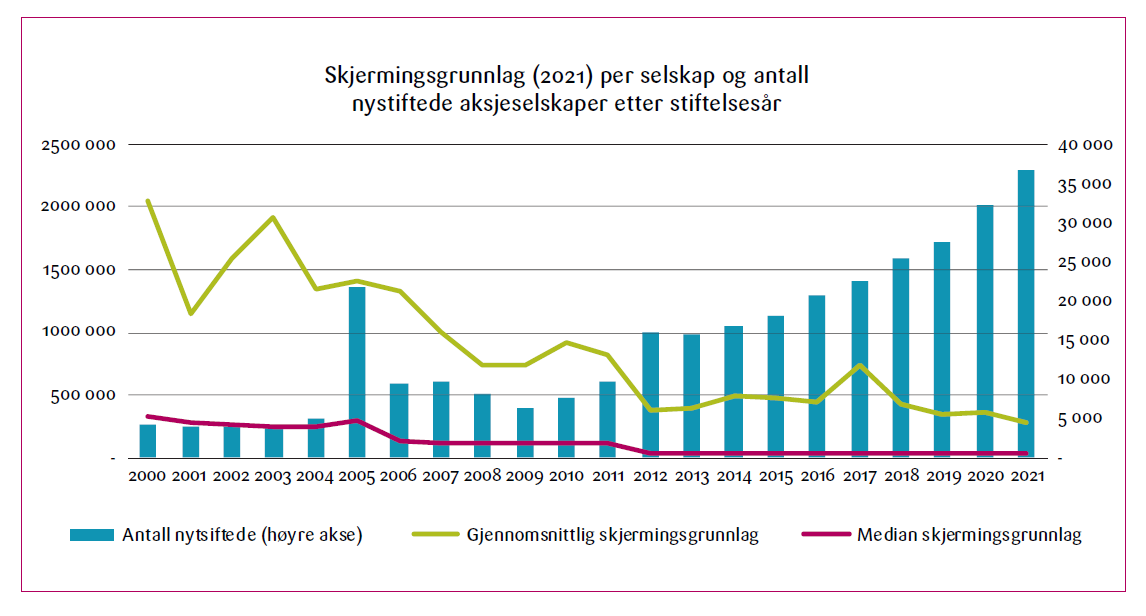

Det er stor forskjell mellom skjermingsgrunnlag for ulike selskaper. Flesteparten av norske selskaper har aksjekapital tilsvarende minimumskravet på 30 000 kr. (100 000 kr. fram til 2012). Dette gjenspeiles i selskapenes skjermingsgrunnlag. Median skjermingsgrunnlag for alle selskaper med minst én personlig aksjonær var i 2021 på rundt 42 000 kr. I Figur 6 viser jeg gjennomsnittlig og median skjermingsgrunnlag for selskaper stiftet i ulike år i tillegg til antall nystiftede selskap hvert år.

For selskaper stiftet etter 2011 er median skjermingsgrunnlag på rundt 30 000 kr. For selskaper stiftet før dette er median skjermingsgrunnlag høyere, særlig dersom man ser på selskaper stiftet før skattereformen i 2006. Det vil si at for de fleste personlig eide selskaper som er opprettet de siste årene er skjermingsgrunnlaget på rundt 30 000 kr. Dette gir en årlig skattereduksjon på 444 kr., fordelt på alle personlige aksjonærer i selskapet. Det ser ut til at skjermingsfradraget i stor grad tilfaller personlige eiere av eldre, etablerte selskaper, men utgjør mindre beløp for personlige eiere av nyere selskaper.

Forskjellen i skjermingsgrunnlag for selskaper opprettet før og etter skattereformen kan i noen grad tilskrives tilpasninger til skattereformen i 2006, i tillegg til overgangsreglene ved innføringen av aksjonærmodellen7. Alstadsæter mfl. (2014) viser hvordan mange selskaper maksimerte utbytteutbetalinger før reformen, for så å skyte pengene inn igjen i de samme selskapene. På denne måten ble opptjent egenkapital omgjort til innbetalt kapital, som ga en tilsvarende økning i skjermingsgrunnlagene. I tillegg ble det innført overgangsregler i slik at tidligere opptjente RISK-tillegg som inngikk i aksjens inngangsverdi ble inkludert i skjermingsgrunnlaget (Skattedirektoratet, 2024). Dette førte også til at også aksjonærer som ikke tilpasset seg reformen ved å betale utbytte, likevel kan ha fått omgjort opptjent egenkapital/tilbakeholdt overskudd til skjermingsgrunnlag.

5. DISKUSJON

I denne analysen har jeg sett på hvordan bruken av skjermingsfradraget har utviklet seg siden innføringen i 2006. Skjermingsgrunnlag og -fradrag er svært ulikt fordelt i befolkningen og konsentrert hos de med størst formue. Rundt 70 prosent av skjermingsfradragene tilfaller de ti prosentene med størst formue, men det er svært ulikt fordelt også innad i formuesgruppene. Mens skjermingsreglene gir 96 prosent av alle aksjonærer en maksimal skattebesparelse på 15 000 kr, er det en håndfull personer som årlig kan spare millionbeløp.

Skjermingsreglene er opphav til ulik effektiv skatt på utbytte og gevinst for aksjonærer. Effektiv gjennomsnittlig skatt på utbytte og gevinst er relativt stabil over formuesgruppene, men er betydelig lavere for de som har store skjermingsfradrag. Aksjonærer med ellers sammenlignbar formuesverdi, som betaler samme formuesskatt, kan dermed stå overfor helt ulik effektiv skattesats dersom denne finansieres med utbytte eller salg av aksjer.

Det er også stor forskjell i hvor mye skjermingsfradragene utgjør for eiere av ulike selskaper. Flesteparten av norske aksjeselskaper opprettet de siste årene har skjermingsgrunnlag rundt minimumskravet til aksjekapital på 30 000. Dette tilsvarer en årlig skattereduksjon på 443 kr., fordelt på alle selskapets aksjonærer. Selskaper opprettet lenger tilbake i tid har større gjennomsnittlige skjermingsgrunnlag, særlig når man ser på selskaper stiftet før og rundt skattereformen i 2006. Jeg har beskrevet kort hvordan dette delvis kan skyldes at overgangsreglene og tilpasningene til reformen kan ha slått gunstig ut for de med store aksjeformuer før reformen. En interessant framtidig utvidelse vil være å se nærmere på sammenhengen mellom store skjermingsfradrag i dag og formue og utbyttebetalinger før og rundt reformen i 2006.

Det er stor usikkerhet knyttet til hvorvidt skjermingsreglene oppnår målet om investerings- og finansieringsnøytralitet. Gjennom fritaksmetoden kan aksjonærer allerede reinvestere aksjeinntekter skattefritt innad i selskapssektoren, og det kan være andre insentiver til å holde midler i selskaper og utsette realisasjon av aksjeinntekter. Dersom avkastningskravet til norske investorer i stor grad avgjøres i det internasjonale kapitalmarkedet, eller effektene på kostnadene er veldig små i nominelle beløp, er det også grunn til å spørre seg om reglene bidrar til ønsket effekt på bedriftenes finansieringsbeslutninger.

Skjermingsreglene er helt unike for Norge, mens de andre nordiske landene har valgt andre løsninger for skattlegging av aksjeinntekter (Zimmer, 2024). Danmark, Sverige og Finland har ulike varianter av differensierte skattesatser avhengig av størrelsen på aksjeinntektene og/eller om de stammer fra noterte eller unoterte aksjer. Island opererer med et bunnfradrag i utbyttebeskatningen og en ellers flat skattesats.

Dersom man fjerner skjermingsfradraget vil den effektive skatten på utbytte og gevinst øke, med en størst økning for de som i dag har store skjermingsgrunnlag. Legger man til grunn en skjermingsrente på 3 prosent gir dette en statisk provenyøkning på rundt 2,6 mrd. kr. årlig8, dersom man ser bort fra atferdsendringer. En slik endring kan motsvares med en reduksjon i andre skatter. Konsentrerer man seg om eierbeskatning kan man for eksempel redusere den nominelle skattesatsen på utbytte9 eller gjøre endringer i formuesskatten, som økt bunnfradrag eller redusert nominell skattesats. Eventuelle endringer og konsekvenser må selvfølgelig vurderes nøye, og alle systemer vil ha sine positive og negative egenskaper og virkninger. Samtidig er det ikke umulig at endringer i andre deler av skattesystemet kan benyttes til å møte de utfordringene skjermingsreglene har vært ment å håndtere.

En forutsetning for å beholde skjermingsreglene burde være at gevinsten veier opp for kostnadene, og at ordningen treffer selskaper og aksjonærer som i størst grad er utsatt for vridningseffektene av en utbytteskatt uten skjerming. Administrasjon og kontroll av reglene har en kostnad for selskaper, aksjonærer og det offentlige. Dersom store skjermingsfradrag i hovedsak tilfaller noen få, kapitalsterke investorer som kom godt ut av skattereformen i 2006, men i liten grad påvirker aktørenes investerings- og finansieringsbeslutninger, kan skjermingsreglene fungere mer som en vilkårlig skattesubsidie til noen av landets rikeste snarere enn et nøytralitetstiltak. I sum kan dette tale for å vurdere alternativer til skjermingsreglene, som har bedre fordelingsmessige og effektivitetsfremmende egenskaper.

6. REFERANSER

Alstadsæter, A. (2024). Den tilslørte skattedebatten, Dagens Næringsliv (nettutgave).

Tilgjengelig fra: https://www.dn.no/samfunn/skatt/formuesskatt/aksjonarmodellen/den-tilslorte-skattedebatten/2-1-1702272

(Hentet: 07.03.2025).

Alstadsaeter, A., Jacob, M., Kopczuk, W. og Telle, K. (2016). Accounting for Business Income in Measuring Top Income Shares: Integrated

Accrual Approach Using Individual and Firm Data from Norway. NBER Working Paper No. 22888. (Oppdatert versjon:

https://www.columbia.edu/~wk2110/bin/InequalityConsolidated.pdf, betinget akseptert av Journal of the European Economic Association, 2025).

Alstadsæter, A., Kopczuk, W. og Telle, K. (2014). Are Closely Held Firms Tax Shelters? Tax Policy and the Economy 28 (1), 1-32.

Andresen, M. E. (2022). Latente eierinntekter og skatteplikt på unoterte aksjer etter aksjonærmodellen. Rapporter 2022/37, Statistisk sentralbyrå.

Andresen, M. E. og Bø, E. E. (2022). Verdsetting av unoterte selskaper. Rapporter 2022/31, Statistisk sentralbyrå.

Bjørneby, M. (2023). Taxation of Income and Wealth in an Imperfect World: Rates Matter, Rules Decide. Doktorgradsavhandling.

Norges Miljø- og Biovitenskapelige Universitet.

Finansdepartementet (2024). Svar på spørsmål til skriftlig besvarelse nr.620 fra stortingsrepresentant Nikolai Astrup om private aksjonærer

og skjermingsgrunnlag. Tilgjengelig fra: https://www.stortinget.no/globalassets/pdf/dokumentserien/2024-2025/dok15-202425-0620-vedlegg.pdf (Hentet: 27.01.2025).

Finansdepartementet, 2025. Spørsmål til skriftlig besvarelse nr. 846 fra stortingsrepresentant Marie Sneve Martinussen.

Tilgjengelig fra: https://www.stortinget.no/globalassets/pdf/dokumentserien/2024-2025/dok15-202425-0846-vedlegg.pdf (Hentet:

17.02.2025).

Lindhe, T. og Södersten, J. (2012). The Norwegian shareholder tax reconsidered. International Tax and Public Finance 19, 424-441.

NOU 2003: 9 (2003) Forslag til endringer i skattesystemet. Oslo: Finansdepartementet.

NOU 2014:13 (2014) Kapitalbeskatning i en internasjonal økonomi. Oslo: Finansdepartementet.

NOU 2022: 20 (2022) Et helhetlig skattesystem. Oslo: Finansdepartementet.

Skattedirektoratet (2024). A-6-5 Skattlegging av utbytte som tilfaller person mv. bosatt i Norge (aksjonærmodellen). Skatte-ABC 2024/2025.

Tilgjengelig fra: https://www.skatteetaten.no/rettskilder/type/handboker/skatte-abc/gjeldende/a-6-aksjer–utbytte/A-6.012/ (Hentet:

23.04.2025)

Skatteetaten (u.å.). Skjermingsrente for aksjer og enkeltpersonforetak.

Tilgjengelig fra: https://www.skatteetaten.no/satser/skjermingsrente-for-aksjer-og-enkeltpersonforetak/ (Hentet: 03.02.2025).

Skatteloven (1999). Lov om skatt av formue og inntekt. Tilgjengelig fra: https://lovdata.no/dokument/NL/lov/1999-03-26-14 (Hentet: 23.04.2025)

Statistisk Sentralbyrå (2025a). 07758: Skjermingsgrunnlag, skjermingsfradrag og utbytte for personer bosatt i Norge, etter størrelse på

mottatt utbytte 2007 – 2023. Tilgjengelig fra: https://www.ssb.no/statbank/table/07758/ (Hentet: 07.03.2025).

Statistisk Sentralbyrå (2025b). 08603: Skattepliktige inntekter og formue, etter år, statistikkvariabel og inntekt og formue.

Tilgjengelig fra: https://www.ssb.no/statbank/sq/10109247 (Hentet: 07.03.2025).

Sørensen, P. B. (2005). Neutral Taxation of Shareholder Income. International Tax and Public Finance 12, 777-801.

Zimmer, F. (2024). Taxing Dividends in the Nordics: Norway, an Oddity? Nordic Tax Journal, 1-18.

Aaberge, R., Mogstad, M., Vestad, O. L. og Vestre, A. (2021). Økonomisk ulikhet i Norge i det 21. århundre.

Rapporter 2021/33, Statistisk sentralbyrå.

Aale-Hansen, R. og Strøm Andresen, J. (2023). Fjern skjermingsfradraget. Finansavisen (nettutgave).

Tilgjengelig fra: https://www.finansavisen.no/finans/2023/05/22/8009270/fjern-skjermingsfradraget (Hentet: 28.03.2025).

10. FOTNOTER

- Jeg vil rette en stor takk til anonym fagfelle og redaktør Rune Jansen Hagen, for rask og effektiv vurdering av mitt bidrag, noe som muliggjorde ferdigstillelse i tide til nært forestående fødselspermisjon. Takk også til Annette Alstadsæter, Kristoffer Berg, Julie Brun Bjørkheim, Marie Bjørneby, Benn Folkvord, Knut Røed og Frederik Zimmer for tilbakemelding, innspill og diskusjon underveis i prosessen. Takk for økonomisk støtte fra Norges Forskningsråd, prosjekt 341289. ↩︎

- Som svar på spørsmål fra stortingsrepresentantene Nicolay Astrup (H) (Finansdepartementet, 2024) og Marie Sneve Martinussen (R) (Finansdepartementet, 2025). ↩︎

- Foreslått modell innebar full symmetri, dvs. fradrag for ubenyttet skjerming ved tap, og mulighet til å overføre skjermingsfradrag mellom aksjer (NOU 2003: 9, s. 209-212). Dette gikk man bort fra ved innføring. ↩︎

- I de få årene hvor det er mulig å skille ut gevinst fra aksjer fra andre verdipapirer ligger andelen fra aksjer på hhv. 80 og 94 prosent, så det anses som rimelig å benytte hele beløpet når gevinst beregnes. ↩︎

- Merk en betydelig andel med 0 kr. i skjermingsgrunnlag, dette kan skyldes at aksjer av ulike grunner kan ha negativ inngangsverdi, disse får skjermingsgrunnlag lik 0. ↩︎

- Alternativet ville være å rangere på formuesgruppe i et enkeltår. Dette ville føre til at aksjonærer som ikke var i utvalget akkurat dette året ville falle ut, i tillegg til at aksjonærer som har ett enkeltår med unormalt høy/lav formuesverdi vil påvirke fordelingen mye.

↩︎ - Dette kan også skyldes akkumulering av ubenyttede skjermingsfradrag over tid, eller at det er mer vellykkede selskaper som overlever over tid, som dermed kan ha høyere inngangsverdi ved salg til nye personlige eiere. ↩︎

- Gitt skjermingsrente og skjermingsgrunnlag tilsvarende 2023-nivå (hhv. 3,2 prosent og 215 mrd. kr.) ↩︎

- Gitt totalt utbytte, gevinst og benyttet skjermingsfradrag på 2023-nivå (113 mrd. kr.) vil en reduksjon av skattesatsen på utbytte til 35,54 prosent motsvare provenyøkningen ved eventuell fjerning av skjermingsfradraget. Her har jeg sett bort ifra eventuelle tilpasningseffekter og at de med høye (lave) skjermingsfradrag kan redusere (øke) utbytte/gevinst som reaksjon på økning (reduksjon) i effektiv skattesats. ↩︎