EUs karbontoll (CBAM) – effekter på industrisektorer

EU deler i dag ut kvoter til utslippsintensive og konkurranseutsatte sektorer. EUs kommende karbontoll (CBAM) og dagens politikk med gratiskvoter vil ha ulike effekter på de forskjellige industrisektorene. I denne artikkelen analyserer vi overgangen fra gratiskvoter til CBAM med vekt på EUs utslippsintensive og konkurranseutsatte industrier. Vi finner at både gratiskvoter og CBAM generelt øker produksjonen av utslippsintensive og konkurranseutsatte varer i EU, men effekten er størst med gratiskvoter. På den annen side er CBAM litt mer effektivt mot karbonlekkasje enn gratiskvoter slik det er iverksatt i dag. De makroøkonomiske effektene av begge virkemidlene er små

Brita ByeForsker, Statistisk sentralbyrå

Brita ByeForsker, Statistisk sentralbyrå Kevin R. KaushalForsker, Statistisk sentralbyrå

Kevin R. KaushalForsker, Statistisk sentralbyrå Halvor B. StorrøstenForsker, Statistisk sentralbyrå • Utgave 3, 2025

Halvor B. StorrøstenForsker, Statistisk sentralbyrå • Utgave 3, 2025

EUs karbontoll (CBAM) – effekter på industrisektorer1,2

1. Innledning

Den europeiske unionen (EU) har lenge vært banebrytende i klimapolitikken og målene deres ble ytterligere skjerpet gjennom EUs klar for 55-pakke (EU, 2021a). Under Parisavtalen (2015) forpliktet 196 land seg til å kutte klimagassutslipp spesifisert i nasjonale bidrag, såkalte «nationally determined contributions» – NDC-ene. De nasjonale bidragene ble oppdatert i 2022 (NDC, 2022), men det er fortsatt store regionale forskjeller. Dette kan forårsake karbonlekkasje, for eksempel fordi utslippsintensiv og konkurranseutsatt (Emission-Intensive and Trade-Exposed – EITE) industri flytter produksjonen sin utenfor EU.

EUs EITE-industrier, som alle er en del av EUs kvotehandelssystem (EU ETS), mottar i dag et betydelig antall gratis utslippskvoter. En viktig motivasjon for gratiskvoter og karbontoll er å redusere karbonlekkasje. Kvotetildelingen er proporsjonal med produksjonsvolumet. EITE-bedrifter mottar dermed flere verdifulle utslippskvoter dess mer de produserer. Dette utgjør en implisitt produksjonssubsidie (Böhringer og Lange, 2005). Gratiskvotene vil gradvis fases ut fra 2026 til 2034. Parallelt vil EU innføre en karbontoll (Carbon Border Adjustment Mechanism – CBAM) på import av EITE-varer og elektrisitet. I første runde gjelder dette EITE-varene sement, jern og stål, aluminium, gjødsel og hydrogen (Europakommisjonen, 2023). Karbontollen er en del av EUs Klar for 55-pakke og har som mål å begrense karbonlekkasje (Europakommisjonen, 2021a; 2021b).

EUs tiltak mot karbonlekkasje bidrar til å jevne ut konkurransevilkårene mellom produsenter innenfor og utenfor EUs kvotesystem. To sentrale motiver for å begrense lekkasje er: (i) lekkasjen reduserer effektiviteten av klimapolitikken, siden utslippsreduksjoner hjemme kan motsvares av økte utslipp i utlandet; og (ii) karbonlekkasje har negative effekter på aktivitet, sysselsetting og lønnsomhet i EITE-industrier. Sistnevnte er hovedfokuset i denne artikkelen. EITE-industrier som stål, sement og kjemiske produkter utgjør en betydelig andel av økonomien i EU: 12,4 prosent av EUs totale produksjon (BNP) og 7,5 prosent av den totale sysselsettingen. Usikkerhet knyttet til den internasjonale økonomiske og politiske situasjonen som følge av USA sin innføring av høye tollsatser og generell usikkerhet om dem, krigene i Ukraina og Gaza, samt bekymring for den europeiske konkurransekraften, styrker også behovet for å beholde EITE-industri og kritiske råvarer i EU (se f.eks. Draghi, 2024a; 2024b; Europakommisjonen, 2024). De fleste studier viser at en karbontoll som kombinerer en tariff på import av EITE-varer med refusjon på eksport av EITE-varer, begrenser karbonlekkasje mer effektivt enn dagens system med gratiskvoter (Böhringer mfl., 2012; 2017a; Fischer og Fox, 2012;Monjon og Quirion, 2011). En slik karbontoll kan imidlertid være i konflikt med WTO-reglementet og dermed vanskelig å iverksette (Ismer og Haussner, 2016; Horn og Mavroidis, 2011; Tamiotti, 2011, Böhringer mfl., 2022). EU sin karbontoll (CBAM) består derfor bare av en karbontariff på import og inkluderer ikke eksportrefusjon (Europeiske Parlamentet, 2021).

I dag mottar EITE-bedriftene gratis utslippskvoter uavhengig av hvor produktet selges. Gratiskvoter jevner derfor ut konkurransevilkårene både i EU sitt hjemmemarked og i EU sitt bortemarked (Böhringer mfl., 2017b; Kaushal og Rosendahl, 2020). Til sammenlikning utjevner CBAM bare konkurransevilkårene i EU-markedet. En annen viktig forskjell mellom CBAM og det nåværende systemet med gratiskvoter er at elektrisitetsproduksjon er inkludert i det foreslåtte CBAM, selv om det ikke anses som en særlig konkurranseutsatt sektor3.

I denne artikkelen sammenligner vi CBAM og dagens system med gratiskvoter med vekt på EITE-industriene. Vi bruker en numerisk generell likevektsmodell (CGE-modell) med flere sektorer og regioner, den globale SNOW-modellen (se Yonezawa, 2024). Resultatene indikerer at CBAM har positive effekter på aktiviteten i de fleste EITE-sektorene i EU, men effektene er svakere enn under dagens ordning med gratiskvoter. Unntaket er ikke-jernholdige metaller som aluminium, hvor CBAM reduserer aktivitetsnivået. Vi finner også en svært liten nedgang i produksjon av papirprodukter under CBAM. Det er dels store forskjeller i hvordan de ulike sektorene påvirkes av antilekkasjepolitikkene, blant annet avhengig av sektorenes utslippsintensiteter, eksport ut av EU, og deres bruk av EITE-varer som innsatsfaktorer. Denne artikkelen er basert på en nylig publikasjon (Bye mfl., 2024) og vi henviser leseren dit for en mer detaljert analyse.

Vi finner også at EUs CBAM gir høyere tollsatser for varer importert fra det globale sør. Dette skjer fordi disse landene og regionene ofte har mindre ambisiøs klimapolitikk. Dette gir lavere CO2 priser i disse landene, og dermed høyere CBAM toll. Det kan være en kilde til bekymring dersom CBAM rammer import fra det globale sør relativt hardt (Perdana og Vielle, 2022).

2. Politikkscenarier

Den numeriske analysen inneholder følgende klimapolitiske scenarier for året 2030 (se detaljer nedenfor):4

– NOPOL: Dette scenariet inkluderer EUs kvotesystem (EU ETS), men ingen tiltak for å redusere karbonlekkasje (dvs. ingen gratiskvoter eller CBAM).

– CBAM: Et scenario som introduserer CBAM i NOPOL. Dette scenariet er det som ligger nærmest de foreslåtte EU-planene fra EU Parlamentet (2021) og EU

Kommisjonen.

– GRATISKVOTE: Et scenario lik NOPOL, men med gratiskvoter. Dette kan tolkes som at den nåværende anti-lekkasjepolitikken i EU

fortsetter.

Den eneste forskjellen mellom NOPOL og de to andre scenariene er implementeringen av enten CBAM eller gratiskvoter. NOPOL-scenariet brukes til å identifisere effektene av gratiskvoter og CBAM hver for seg. Effektene av de to virkemidlene mot karbonlekkasje måles som prosentvise endringer fra NOPOL.

Den globale SNOW-modellen er en statisk generell likevektsmodell som vi kalibrerer til en referanseløsning for 2030. Modellen er nærmere beskrevet i Boks 1. Effektene og kostnadene vi finner i analysen, avhenger av denne referanseløsningen, med de anslagene for økonomiske utvikling og utslipp som er lagt til grunn. Vi følger Fæhn og Yonezawa (2021) og baserer referanseløsningen på prognoser for BNP-vekst, energietterspørsel, energipriser og CO2-utslipp fra International Energy Outlook (IEO) 2017 (EIA, 2017).

Følgende klimapolitikker er inkludert i 2030 i NOPOL-scenariet: (i) Parisavtalen og de oppdaterte nasjonalt bestemte bidragene for utslippsreduksjoner for 2030 (NDC, 2022), (ii) EUs kvotesystem (se Tabell 1), og (iii) kostnadseffektive reduksjoner av de (EU-) utslippene fra sektorer som ikke inngår i EUs kvotesystem (EU ETS), slik at EU når sine klimamål5. I andre regioner og land (dvs. utenom EU) oppnås NDC-ene gjennom nasjonale (eller regionale) kvotemarkeder som gir én CO2-pris i hver region eller hvert land. Gitt disse forutsetningene, gir modellen en kvotepris på 197 USD (2023-priser) per tonn CO2 i EU ETS. CO2-prisene utenfor EU varierer, fra nesten null til priser på nivå med prisen i EU ETS for land/regioner med ambisiøse klimamål. De land/region-spesifikke CBAM tollsatsene vi bruker i analysen er basert på forskjellen mellom EU ETS prisen og prisen på CO2-utslipp i den aktuelle regionen/landet og de sektorspesifikke direkte utslippsintensitetene ved produksjonen i landene/regionene utenfor EU6. Dermed vil karbontollen være relativt høy på import fra regioner med høy utslippsintensitet og lite ambisiøs klimapolitikk (og lave karbonpriser). Vi antar at gratiskvotesatsen er satt til 100 prosent, slik at EITE-bedrifter mottar alle sine utslippskvoter gratis hvis de oppfører seg som i NOPOL-scenariet også i scenarioet med gratiskvoter7.

Den gobale SNOW modellen

Modellen er en global, flersektor og flerregional generell likevektsmodell (CGE-modell) kalibrert til det globale datasettet GTAP (Aguiar, mfl., 2016). Det er perfekt konkurranse i faktor- og råvaremarkedene innenfor hver region. De primære produksjonsfaktorene inkluderer arbeidskraft, kapital og fossile brensler. Arbeidskraft og kapital er mobile innenfor en region, men beholdningene er gitt og immobile mellom regioner. Produksjonen i hver bransje og hver region er representert ved en representativ produsent som bruker en «gjennomsnittlig» teknologi. Produksjonsteknologien har konstant skalautbytte og er modellert som nestede CESfunksjoner (konstant substitusjonselastisitet) som bestemmer bruk av realkapital, arbeidskraft, energi og annen vareinnsats basert på relative priser og samlet produksjonsnivå. Etterspørselen etter innsatsfaktorer følger av kostnadsminimering i bedriftene.

Konsumet i hver region bestemmes av en representativ konsument som maksimerer nytten gitt budsjettbegrensningen

med faste investeringer og eksogent offentlig tilbud av varer og tjenester. Den representative konsumenten mottar all inntekt i økonomien.

Konsumetterspørselen bestemmes ved nestede CEStrær som kombinerer forbruk av samlet energi og et

aggregat av andre (ikke-energi) varer.

CO2-utslipp er knyttet til bruken av fossilt brensel med faste, brenselsspesifikke koeffisienter. CO2- instensitetene varierer mellom de ulike næringene og regionene.

Bilateral handel er spesifisert som Armingtonfunksjoner hvor innenlandskproduserte varer og importerte varer er imperfekte substitutter (Armington,

1969). Prisene på varer kan da utvikle seg forskjellig mellom regioner. Basisårets handelsunderskudd/overskudd holdes konstant for hver region mellom scenariene for å sikre at driftsbalansen er konstant. Tabell 1 gir oversikt over sektorinndelingen i denne analysen og tabellen under viser land og regioner i denne analysen.

Tabell 1 viser hvilke sektorer som modelleres som en del av EU ETS, hvilke sektorer som mottar kvoter i GRATISKVOTE-scenariet, og hvilke sektorer som omfattes av karbontollen under CBAM-scenariet. Her er aluminium i kategorien ikke-jernholdige metaller, sement er i ikke-metalliske mineralprodukter og gjødsel er i kjemiske produkter. EU planlegger å utvide CBAM til flere sektorer i fremtiden.

3. Simuleringsresultater- Effekter for EITE- sektorer

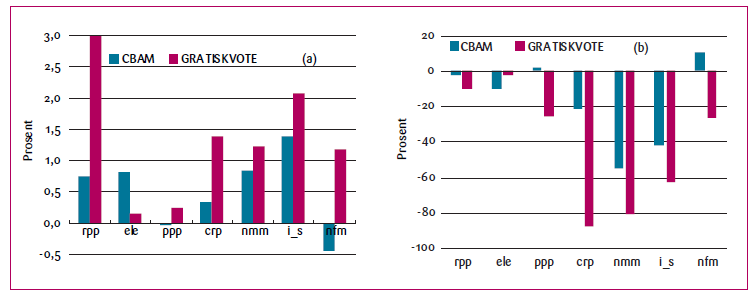

Diagrammet til venstre i Figur 1 viser effektene CBAM og gratiskvoter har på produksjonsnivåene i EU i 2030. Mer detaljerte resultater er gitt i Tabell 2. Positive søyler i Figur 1a indikerer at produksjonen øker sammenliknet med NOPOL-scenariet.

» forårsaket av utslippsprising (b). Prosentvis

endring relativt til NOPOL (CBAM-sektorer, EU, 2030).

CBAM tollsatsene har positiv effekt på produksjon av elektrisitet og EITE-varer i EU, unntatt ikke-jernholdige metaller (nfm) og en svært liten nedgang i papirprodukter og publisering (ppp). Produksjonen av ikke-jernholdige metaller faller med 0,4 prosent. Raffinerte petroleumsprodukter (rpp) øker med 0,8 prosent, jern og stål (i_s) øker med 1,4 prosent, og ikke-metalliske mineraler (nmm) øker med 0,8 prosent (alt sammenliknet med NOPOL).

Figur 1 viser også effekten av det nåværende systemet med gratiskvoter. Effektene av gratiskvoter er spesielt sterke for raffinerte petroleumsprodukter og jern og stål, med produksjonsøkninger på henholdsvis 3,0 og 2,1 prosent sammenlignet med NOPOL. Elektrisitet (ele) mottar ikke kvoter i GRATISKVOTE-scenariet, men øker likevel produksjonen. Produksjonsøkningen av elektrisitet i GRATISKVOTE-scenariet skyldes primært økt etterspørsel etter elektrisitet som innsatsfaktor i EITE-sektorene.

Figur 1b illustrerer hvor effektive gratiskvoter og CBAM er til å dempe fallet i EITE-produksjon forårsaket av konkurranseulempen EU ETS medfører. Vi kaller dette fallet i produksjon for «produksjonslekkasje». Store negative tall i Figur 1b indikerer at virkemiddelet er effektivt for å dempe produksjonslekkasjen, og dermed opprettholde aktivitet og sysselsetting. For eksempel reduserer gratiskvoter produksjonslekkasjen forårsaket av EU ETS i NOPOL med mer enn 80 prosent for produksjon av kjemiske råvarer (crp). Til sammenlikning demper CBAM produksjonslekkasjen i kjemiske råvarer med rundt 20 prosent.

En viktig forskjell mellom gratiskvoter og CBAM er at gratiskvotene reduserer prisene på varer fra bedriftene som mottar kvoter, mens importtollen under CBAM øker de innenlandske prisene på de aktuelle varene. Unntaket er strømprisen, som øker også med gratiskvoter. Dette skjer fordi strømprodusentene ikke mottar gratis utslippskvoter, samtidig som etterspørselen etter elektrisitet øker når EITE-sektorenes produksjon tiltar.

Figur 1b indikerer at den nåværende ordningen med gratiskvoter er mer effektiv enn CBAM til å opprettholde aktivitet og sysselsetting i EUs EITE-industri. Dette er ikke uventet: For det første mottar bedriftene verdifulle utslippskvoter for all produksjon under GRATISKVOTE-scenariet, inkludert varer som selges utenfor EU. Til sammenligning drar EITE-sektorene kun nytte av CBAM tollen for den andelen av produksjonen som selges i EUs hjemmemarked. For det andre fører CBAM til høyere priser på EITE-varene som er innsatsfaktorer for EITE-produksjon under CBAM (CBAM-innsatsfaktorer), noe som isolert sett trekker i retning av lavere produksjon. Denne mekanismen er ikke til stede under GRATISKVOTE-sceneriet. Tvert imot synker prisene på disse innsatsfaktorene med gratiskvoter.

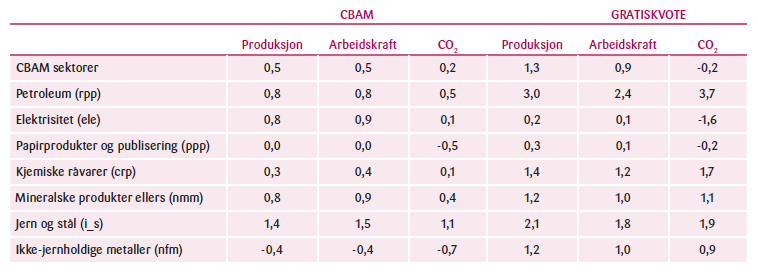

Dette er illustrert i Figur 2, hvor CBAM forventes å bli mindre gunstig dess høyere opp og lenger til høyre man beveger seg. Figur 2 viser kostnadene for innsatsfaktorer under NOPOL som andel av de totale produksjonskostnadene. Disse inkluderer også arbeids- og kapitalkostnader (andelene er svært like i CBAM- og GRATISKVOTE-scenariene).

Bruken av innsatsfaktorer fra sektorene som pålegges CBAM er spesielt høy for produksjon av ikke-jernholdige metaller som aluminium (nfm), og i noe mindre grad kjemiske råvarer som gjødsel (crp) og jern og stål (i_s). Vi ser også at en relativt stor andel av ikke-jernholdige materialer selges i markeder utenfor EU. Dette forklarer at produksjonen av ikke-jernholdige metaller faller under CBAM (jf. Figur 1). Hvordan de ulike sektorene påvirkes av gratiskvoter og CBAM, bestemmes også av andre faktorer som tilbudselastisiteter, substitusjonsmuligheter mellom ulike varer i konsum og produksjon, og generelle likevektseffekter som endringer i arbeids- og kapitalkostnader (lønn og avkastning på kapital), se Tabell 3.

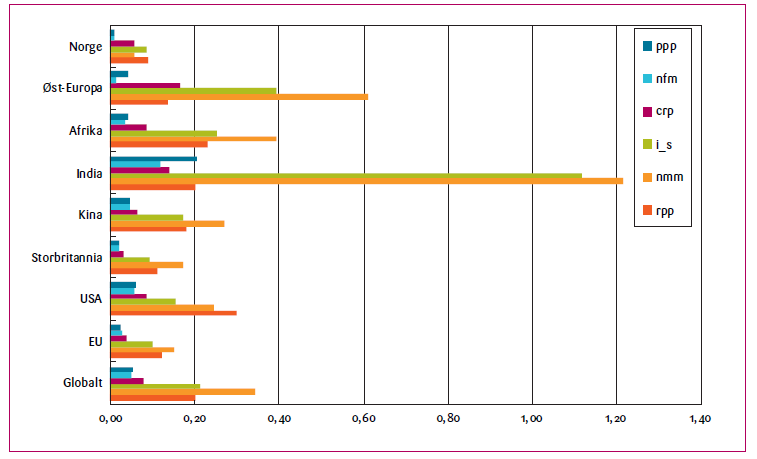

Utslippsintensitetene til de ulike sektorene er også viktige for effekten av gratiskvoter og CBAM: Under CBAM øker importtollen med utslippsintensiteten, mens mengden gratis utslippskvoter som tildeles per enhet produsert øker proporsjonalt med sektorens utslippsintensitet under GRATISKVOTE-scenariet. Figur 3 viser utslippsintensitetene for EITE-sektorene globalt, i Norge, i EU og for noen utvalgte handelspartnere av EU8.

Vi ser at utslippsintensitetene er særlig høye for ikke-metalliske mineralprodukter (nmm), raffinerte petroleumsprodukter (rpp), og for jern og stål (i_s). Utslippsintensiteten er generelt vesentlig høyere i de ikke-europeiske regionene. En viktig forskjell mellom GRATISKVOTE-scenariet og CBAM er at tildelingen av gratiskvoter er basert på innenlandske utslippsintensiteter, mens CBAM er basert på utenlandske utslippsintensiteter. Det vil påvirke effektene av de to karbonlekkasjepolitikkene dersom disse er forskjellige.

Tabell 2 viser effektene CBAM og gratiskvoter har på produksjon, sysselsetting og utslipp. Produksjon og sysselsetting øker for alle EITE-sektorer, unntatt ikke-jernholdige metaller (nfm) under CBAM.

4. Globale utslipp og makroøkonomiske effekter

endring fra NOPOL, 2030.

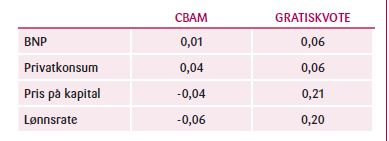

Tabell 3 viser effektene på utvalgte makroøkonomiske variabler som BNP og privat konsum. Vi ser at effektene er svært små. Etterspørselen etter arbeidskraft og kapital øker på grunn av høyere aktivitet i EITE-sektorene når de mottar gratiskvoter. Derfor er også lønnsnivået og prisen på kapital høyere enn i NOPOL-scenariet. Den isolerte effekten av dette er økte produksjonskostnader i alle andre sektorer, og høyere likevektspriser på ikke-EITE-varer. Under CBAM øker også etterspørselen etter arbeidskraft og produksjonen i CBAM-sektorene samlet, men effekten er mindre enn ved gratiskvoter. Videre fører importtollen CBAM til lavere etterspørselen etter arbeidskraft og kapital i sektorer som ikke er del av CBAM. Dette mer enn utligner etterspørselsveksten under CBAM, slik at prisen på kapital og arbeidskraft faller under CBAM (se Tabell 3).

utslippseffekter, 2030.

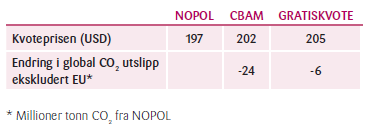

Vi finner at karbonlekkasjen er 12 prosent, 11 prosent og 10 prosent under henholdsvis NOPOL-, GRATISKVOTE- og CBAM- scenariet. Videre er de globale CO2-utslippene utenfor EU henholdsvis 24 og 6 millioner tonn CO2 (MtCO2) lavere under CBAM og GRATISKVOTE (sammenlignet med NOPOL, se Tabell 4). Reduksjonen i globale utslipp som følger av en overgang fra NOPOL til CBAM tilsvarer omtrent 1,4 prosent av de totale CO2-utslippene i EU (under NOPOL). De moderate effektene på globale utslipp reflekterer at utslipp fra EU utgjør en liten del av verdens totale CO2 utslipp. Sånn sett indikerer resultatene at tiltakene mot karbonlekkasje er mer effektive til å opprettholde aktivitet og sysselsetting enn til å redusere (globale) utslipp. De primære virkemidlene for å redusere EUs (nasjonale) utslipp er EU ETS og avgifter på utslipp.

At globale utslipp er lavere under CBAM enn under GRATISKVOTE-scenariet, kan være litt overraskende (jf. Tabell 4). En mer konkurransedyktig EITE-industri i EU med gratiskvoter reduserer aktiviteten i EITE-sektorene utenfor EU, og dermed de globale utslippene. På den annen side bidrar to ulike effekter motsatt vei: For det første inkluderer CBAM produksjon av elektrisitet (ele), mens elektrisitetssektoren ikke mottar gratiskvoter under GRATISKVOTE-scenariet. Dette er en svært utslippsintensiv sektor globalt. CBAM tariffen på strøm til EU reduserer utslipp fra elektrisitetsproduksjon utenfor EU med nesten 10 MtCO2, hovedsakelig som følge av lavere elektrisitetsimport fra de østeuropeiske landene som ikke er en del av EU, hvor utslippsintensiteten også er mye høyere. For det andre finner vi at karbonlekkasjen gjennom de internasjonale energimarkedene for fossile brensler er lavere under CBAM enn under GRATISKVOTER9.

4.1 Forskjeller mellom Norge og enkelte EU-land for EITE- sektorene

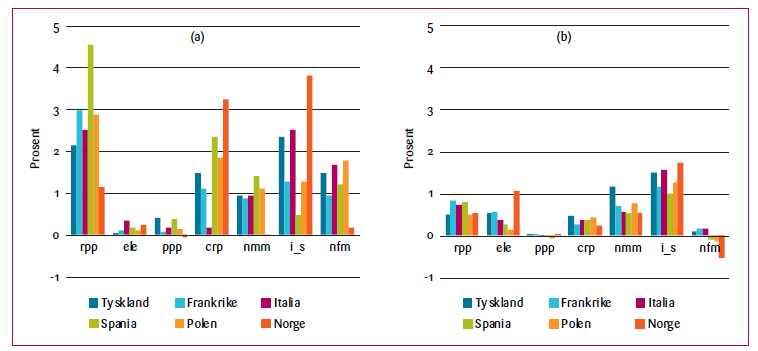

Figur 4 viser endringer i produksjon for CBAM-sektorene i Norge og utvalgte EU-land. Vi ser at virkemidlene mot karbonlekkasje generelt øker aktivitetsnivået i EITE-sektorene. Unntaket er ikke-jernholdige materialer som aluminium (nfm), hvor produksjonen faller under CBAM i Norge, Spania og Polen. Vi ser betydelig variasjon mellom ulike sektorer og land. Dette kan bidra til å forklare uenigheten internt om overgangen fra gratiskvoter til CBAM, både mellom EU-land og EITE-sektorer (se Wettestad, 2024).

5. Avsluttende kommentar

Analysen indikerer at dagens ordning med gratiskvoter er mer effektiv enn CBAM dersom målet er å opprettholde sysselsetting og produksjon i de utslippsintensive og konkurranseutsatte (EITE) sektorene. På den annen side er utenlandske utslipp lavere under CBAM i våre simuleringer.

Fokuset i denne artikkelen har vært på hvordan gratiskvoter og CBAM påvirker EITE-sektorene. Det er i denne sammenheng viktig å huske at høyere produksjon fra utslippsintensive og konkurranseutsatte sektorer ikke nødvendigvis er et mål i seg selv. En viktig kritikk mot gratiskvoter har vært at prisene på EITE-varer blir for lave, på grunn av det implisitte produksjonssubsidiet gratiskvotene utgjør (se Böhringer og Lange, 2005). Faktorer som produksjon og forbruk av ikke-EITE-varer og generell økonomisk effektivitet kan være vel så viktige for velferd.

I dagens internasjonale politiske klima med økt usikkerhet og USA sitt ønske om å begrense handel ved å innføre importtariffer (toll), er det usikkert hvordan dette vil påvirke mulighetene for å innføre en karbontoll som CBAM. Det kan bli mer politisk krevende å innføre en karbontoll som CBAM, selv om EU har vurdert at den er innenfor regelverket til WTO. På den annen side kan den politiske aksepten for å innføre toll øke. At CBAM primært virker til å beskytte innenlandsk produksjon og har mindre effekt på globale klimagassutslipp kan bidra til at WTO finner CBAM mindre relevant som et klimatiltak. På den annen side støtter resultatene opp under argumenter om at det er viktig å sikre at avkarbonisering og konkurransekraft går «hånd i hånd» (NHO, 2024).

6. Referanser

Aguiar, A., Narayanan, B., og McDougall, R. (2016). An overview of the GTAP 9 data base. Journal of Global Economic Analysis 1 (1), 181-208.

Böhringer, C. og A. Lange (2005). On the design of optimal grandfathering schemes for emission allowances. European Economic Review 49(8),

2041–2055.

Böhringer, C., E. Balistreri og T.F. Rutherford (2012). The role of border carbon adjustment in unilateral climate policy: overview of an energy modeling

forum study (EMF29). Energy Economics 34 (2), 97–110.

Böhringer, C., B. Bye, T. Fæhn og K.E. Rosendahl (2017a). Targeted carbon tariffs – Carbon leakage and welfare effects. Resource and Energy

Economics 50, 51–73.

Böhringer C., K.E. Rosendahl og H.B. Storrøsten (2017b). Robust policies to mitigate carbon leakage. Journal of Public Economics 149, 35-46.

Böhringer C., C. Fischer, K.E. Rosendahl og T.F. Rutherford (2022). Potential impacts and challenges of border carbon adjustments.

Nature Climate Change 12, 22-29.

Bye, B., R.K. Kaushal og H.B. Storrøsten, (2024). EU’s carbon border adjustment mechanism CBAM – Industrial effects, Discussion

Paper 1017 Statistics Norway.

EIA (2017). International Energy Outlook 2017, U.S. Energy Information Administration.

Draghi, M. (2024a). The future of European competitiveness part A: a competitiveness strategy for Europe.

https://commission.europa.eu/document/download/97e481fd-2dc3-412d-be4c-f152a8232961_en

filename=The%20future%20of%20European%20competitiveness%20_%20A%20competitiveness%20strategy%20for%20Europe.pdf

Draghi, M. (2024b). The future of European competitiveness part B: In-depth analysis and recommendations.

https://commission.europa.eu/document/download/ec1409c1-d4b4-4882-8bdd-3519f86bbb92_en

filename=The%20future%20of%20European%20competitiveness_%20In-depth%20analysis%20and%20recommendations_0.pdf

Europakommisjonen (2021a). “Delivering the European Green Deal” (Fit-for-55 strategy) 14-07-2021. Delivering the European Green Deal – European

Commission (europa.eu)

Europakommisjonen (2021b). Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL establishing a carbon border

adjustment mechanism. Commission staff working document, Impact assessment report, SWD (2021) 643 Final, Part ½, Ch. 6.

Europakommisjonen (2023). Carbon Border Adjustment Mechanism (CBAM),

https://trade.ec.europa.eu/access-to-markets/en/news/carbon-border-adjustment-mechanism-cbam

Europakommisjonen (2024). Strengthening European competitiveness,

https://commission.europa.eu/topics/strengthening-european-competitiveness_en

Europeiske Parlamentet (2021): European Parliament resolution of 10 March 2021 towards a WTO-compatible EU carbon border adjustment

mechanism (2020/2043(INI)), https://www.europarl.europa.eu/doceo/document/TA-9-2021-0071_EN.html

Fæhn, T. og H. Yonezawa (2021). Emissions targets and coalition options for a small, ambitious country: an analysis of welfare costs

and distributional impacts for Norway. Energy Economics 103, Article no. 105607.

Fischer, C. og A. Fox (2012). Comparing policies to combat emissions leakage: Border carbon adjustments versus rebates.

Journal of Environmental Economics and Management 64(2), 199-216.

Horn, H. og P.C. Mavroidis (2011). To B(TA) or not to B(TA)? On the legality and desirability of border tax adjustments from a trade perspective.

World Economy 34, 1911-1937.

Ismer, R. og M. Haussner (2016). Inclusion of Consumption into the EU ETS: The Legal Basis under European Union Law.

Review of European Community & International Environmental Law 25(1), 69-80.

Kaushal, K.R. og K.E. Rosendahl (2020). Taxing consumption to mitigate carbon leakage. Environmental and Resource Economics 75, 151-181.

Monjon, S. og P. Quirion (2011). Addressing leakage in the EU ETS: border adjustment or output-based allocation? Ecological Economics 70(11),

1957-1971.

NDC (2022). Nationally determined contributions under the Paris Agreement, Synthesis Report by the secretariat, UNFCCC,

FCCC/PA/CMA/2022/4.

NHO (2024). Draghi-rapporten om europeisk konkurransekraft,

https://www.nho.no/tema/eos-og-internasjonal-handel/nho-brussel/artikler/draghi-rapporten/

Parisavtalen (2015). The Paris Agreement, https://unfccc.int/sites/default/files/english_paris_agreement.pdf

Perdana, S. og M. Vielle (2022). Making the EU Carbon Border Adjustment Mechanism acceptable and climate friendly for least developed

countries. Energy Policy 170, Article no. 113245.

Tamiotti, L. (2011). The legal interface between carbon border measures and trade rules. Climate Policy 11(5), 1202-1211.

Wettestad, J. (2024). The EU’s carbon border adjustment mechanism: Shaped and saved by shifting multi-level reinforcement? Review of Policy

Research. https://doi.org/10.1111/ropr.12597.

Yonezawa, H. (2024). Documentation of SNOW Global – The SNOW Global Model, Documents 2024/32, Statistics Norway, The SNOW Global Model – SSB.

7. FOTNOTER

- Takk til Norge forskningsråd, prosjekt nr. 334552, for bidrag til finansiering og til Professor Chris Böhringer for bidrag til modelleringen ↩︎

- Brita Bye, E-post: brita.bye@ssb.no; Kevin R. Kaushal, E-post: kevin.kaushal@ssb.no; Halvor B. Storrøsten, E-post: halvor.storrosten@ssb.no ↩︎

- Indirekte utslipp er planlagt å være en del av EUs CBAM (Europakommisjonen, 2023). ↩︎

- Vi simulerer også et fjerde scenario, likt NOPOL, men uten EU ETS. Dette brukes kun for å kvantifisere lekkasjen i NOPOL. ↩︎

- I modellen definerer vi EU som EU27, se Boks 1 for nærmere detaljer.

↩︎ - EU sin karbontoll (CBAM) er basert på sektorspesifikke utslippsintensiteter i landet/regionen som EU importerer det aktuelle godet fra. ↩︎

- EU tildeler nå 100 prosent gratiskvoter til de 10 prosent minst utslippsintensive bedriftene, og mindre til mindre effektive bedrifter. For mindre konkurranseutsatte sektorer er det planlagt at gratistildelingen skal fases ut etter 2026. Listen over sektorer som anses å være i utsatt for karbonlekkasje, ble oppdatert i 2019 og vil være gyldig for perioden 2021-2030. Se https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32019D0708&from=EN for detaljer. ↩︎

- Utslippsintensiteten for elektrisitetsproduksjon er mye høyere enn i EITE og er ikke inkludert i Figur 3. ↩︎

- Energimarkedslekkasje oppstår fordi lavere etterspørsel etter olje og gass i EU (som en følge av EUs klimapolitikk) fører til lavere globale priser på fossile brensler som olje, gass og kull. Dette øker forbruket av fossile brensler utenfor EU. ↩︎