Er alt glemt om hundre år?

Jan Ludvig Andreasssen • Utgave 5, 2025

Jan Ludvig Andreasssen • Utgave 5, 2025

Det var en gang to samfunn som levde side om side. Det ene eide alt i begge samfunn, folket i det andre ingenting. Helt uten formue var de. Rikingene i samfunnet som eide alt fikk befolkningen i samfunnet uten eiendom til å jobbe for seg. Ja, i så stort omfang at ingen av rikingene trengte å jobbe. Med tid og stunder ble da også formuen spist opp, eller rettere sagt overført til de som jobbet. Plutselig en dag sto det en gang så rike og mektige samfunn pengelens. Innbyggerne måtte for første gang i sine liv ta til hardt arbeid. En krevende omstilling ble det, da ingen lenger kunne huske hva slikt gikk ut på.

En aller annen variant av denne moralske fortelling gjennomsyrer de fleste norske perspektivmeldinger og statsbudsjett. Vi skal vokte oss vel for å bli for avhengige av den finansielle formue som vår energisektor har gitt opphav til. Underliggende har vi den alle den frykt som ligger tjukt utapå Den første oljemeldingen fra 1974; at oljeformuen kommer til å forandre Norge mer enn vi ønsker. At vi blir late og udugelige.

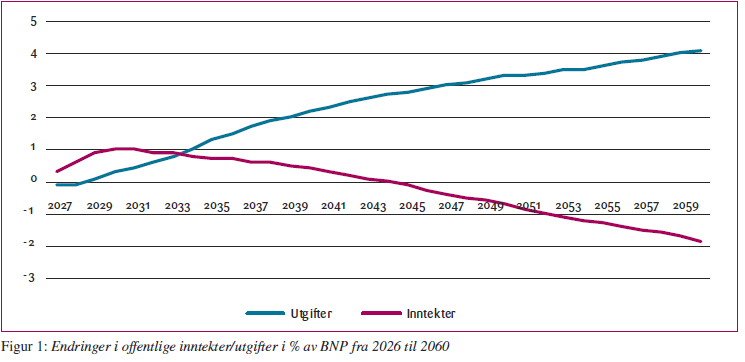

Så også i årets statsbudsjett. Det er ikke slik at regjeringen ønsker å gi oss dårlig samvittighet for å bruke oljepenger, bare ‘trygge’ utviklingen i dag, med den langsiktige implikasjon at våre barns barnebarn vil få overrakt den reelle verdien av dagens Oljefond på et sølvfat så lenge vi kun spiser opp realavkastningen til fondet.

Mange er opptatt av oljepengebruken, som trolig blir rundt 600 milliarder kroner for 2026, når regnskapet gjøres opp ved juletider. Det høres høyt ut, men om lag 100 av disse går til Ukraina relaterte tiltak, mens nye 100 går til offentlige realinvesteringer i Norge. Oljepenge-FORBUK innenlands på nordmenn er bare 400 (hvorav om lag 50 er gaver til utlandet) vi strengt tatt ikke trenger å gi. I mitt hode kan da spørsmålet om den langsiktige bærekraften til statsfinansene omskrives til:

Kan nordmenn av i dag hygge seg med 350 milliarder kroner neste år, og det med god samvittighet?‘

Statens inntekter og utgifter er ukjente størrelser, og hvor stort gap vi måtte tåle avhenger av våre finansinntekter, som vi har lite kontroll over.

Det en skal merke seg er at vi har en ganske så aggressiv investeringsstrategi med 70 prosent av kapitalen allokert til aksjer. Dette fordi den forventede avkastningen på aksjer er antatt å forbli vesentlig høyere enn for renteplasseringer i årene som kommer. Men her i ligger det også en fare for at vi forblir svært så utsatt for krakk og krise på de globale børsene. Historisk har aksjenes avkastning vært langt mer volatile enn for rentebærende produkter.

En opplagt fare ved å forfølge et mål på oljepengebruk nær 3 prosent av Oljefondets saldo blir da at vi må stramme inn etter store tilbakeslag på Wall Street. Bobler i finansmarkedene gir da bobler i bruken av oljepenger.

En idé for et mer bærekraftig beregningsgrunnlag kunne da være å bruke 3 prosent av et midt-sentrert femårig glidende snitt på børsen, hvor de tre siste årene er årets saldo. En annen kunne være å bruke mindre oljepenger når verdsettelsen av børsene er spesielt høy. Eller en blanding av de to, hvor en justerer uttaket til en langsiktig utvikling i verdsettelsen, enten det måtte være målt ved pris/bok eller pris/inntjening.

Vi har tid til å justere kursen. Uansett utgjør ikke et forbruk på 350 milliarder kroner i 2026 mer enn 1,7 prosent av Oljefondet saldo i skrivende stund. Selv om en plusser på 20 milliarder i 2026 holder vi oss godt innafor den offisielle 3-prosent regelen.

Betydningen av graden av gjeld og formue er lett å overdrive. Når en ser på utvikling av samfunnene våre de siste 100 år, er det vanskelig å si at de preges av gjelds/formuessituasjonen i 1925. Hypotesen i boken ‘Landet som ble for rikt’ av Martin Bech Holte, om at oljepengene har ødelagt oss ser ikke ut til å stemme. Vi har ikke hatt, og ventes heller ikke å få, en vesentlig annerledes økonomisk utvikling enn våre naboland.

Hva med lang sikt? Den rådende tenkingen i kapitalistiske samfunn er at så lenge markedskreftene får råde på flest mulige områder, så går det nokså greit. Markedene for arbeidstilbud, kjærlighet, varer og tjenester som får lov å virke på tvers av landegrensene blir nærmest en levende organisme skal en tro Friedrich Hayek. Markeder som utvikler seg i tråd med folks ønsker og tilgangen på nye teknologier. Frie markeder er både best for den enkelte (i mikro), men også for samfunnet i makro.

Under depresjonen hadde Keynes sin fremtidsversjon i ‘The future of our grandchildren’. Her maler han ut et fremtidsscenario hvor våre barnebarns barn jobber noen få timer i uka for å skaffe seg de nødvendige inntekter til forbruk og spirituelle sysler. Det med en markedsøkonomi hvor klok konjunkturstyring sikrer full sysselsetting.

Det slår meg at så lenge vi får lov til å suge utbytte, kreve inn husleier, og får betalt statsrenter verden rundt så vil våre etterkommere kunne ha mulighet til å leve et ganske så komfortabelt liv. Utover denne finansielle såle kan vi lite gjøre med våre etterkommeres skjebne. I dette ligger det også en erkjennelse av at det å lagre opp masse penger til våre etterlatte i håp om at de skal utvikle samfunnet slik som vi vil ha det er en fånyttes øvelse. Våre barnebarn kan velge å bli verdens råeste kapitalister med tjenere hentet på korttidskontrakter fra alle verdens hjørner, eller å gi bort alt sammen. Det er opp til dem.

Det vi kan gjøre noe med er dagens utvikling, og planlegging for de nærmeste år. Hvilket gjør at vi vender tilbake til konjunkturstyring, Keynes sitt store arbeidsfelt i mellomkrigsårene.

Teoriene om konjunkturstyring som han ga opphav til var i form av ganske abstrakte resonnement, da vi imellom-krigsårene ikke hadde nasjonalregnskap eller andre gode data for samfunnsøkonomien. Etter et møte med den stor økonom kommenterte da også den amerikanske presidenten Franklin D. Roosevelt med at Keynes var en ‘mystic’ eller sjaman på godt samisk. Datidens konjunkturstyring var også begrenset av at landene klamret seg fast til gullstandarden bare så altfor lenge. Først i 1934, etter at USA som et av de siste landene devaluerte sin pengeverdi mot gull (og da med 70 prosent) fikk kredittmarkedene frie nok tøyler til at produksjon og sysselsetting kunne vokse igjen i en fart tilpasset økonomienes tilgang på innsatsfaktorer.

Full sysselsetting ble imidlertid først opprettet ved utbruddet av andre verdens krig i 1939, da militære enheter krevde nær sagt alle tilgjengelige ressurser. For USA sin del var det først i 1942, året etter at angrepet i Pearl Harbour rystet det amerikanske samfunnet, at så skjedde. Når freden meldte seg måtte det store stimuli for å holde hjulene i gang. Lærdommer vi kan få bruk for når freden melder seg i Ukraina.

Et grunnleggende spørsmål en gjerne stiller seg i konjunkturarbeid er hvor mye stimuli tåler norsk økonomi. Også her kan det være verdt å starte med konseptuelle problemstillinger og gale teorier.

Mye av tankegodset til ledende norsk økonomer baserer seg på Phillipskurs-teorier; en eller annen variant av at ‘jo lavere ledigheten blir desto mer inflasjon får vi’.

Alternativt er det de av oss som tror på Frontfagsmodellen: At uavhengig av arbeidsledighetens nivå får industriarbeidere det bedriftene har råd til å gi, med samme ramme for resten av arbeidstagerne. I hvert fall de av oss som er organisert i fagforeninger.

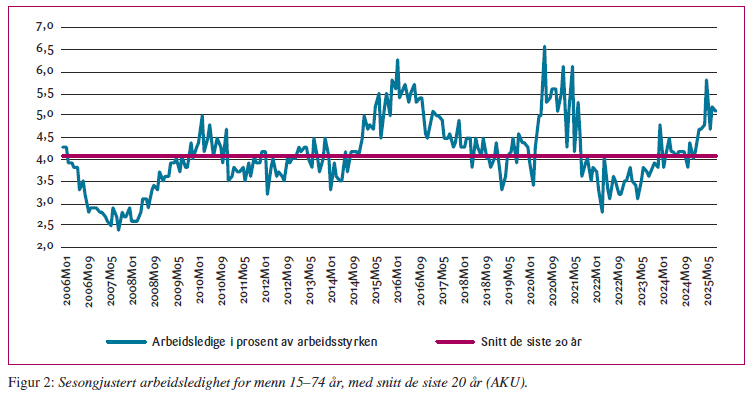

Også når det gjelder bruken av data er det for tiden to skoler blant norsk økonomer. De fleste bruker NAV-kontorenes tall for registrert ledighet som temperaturmåler. Følger en disse tallene for arbeidsledigheten, og dermed for kapasitetsutnyttingen er temperaturen i norsk økonomi meget høy.

Selv foretrekker jeg å bruke Arbeidskraftsundersøkelsen (AKU) fra Statistisk sentralbyrå som er en telefonbasert spørreundersøkelse i befolkningen. Denne viser langt verre tall, og en skremmende utvikling i ledigheten for menn.

Skal en tro disse tallene er det rom for å gi mere gass i norsk økonomi, enten i form av finanspolitiske stimuli eller rentekutt.

Der du virkelig får trua på muligheten for store stimuli er hvis du både er en AKU-økonom og tror fullt og helt på frontfagsmodellen. Da har du et avslappet forhold til høye lønnstillegg i år og neste år, all den tid du er sikker på at lønnsveksten kommer ned igjen etter hvert som internasjonale markeder kjølner.

Likeledes ser du ingen rentenedgang eller mulighet for fornuftig ekspansiv finanspolitikk hvis du både tror at det er stramheten i arbeidsmarkedene som driver lønnsvekst (alá Phillips), samt legger NAV-tallen til grunn som fasit for temperaturen i norsk økonomi.

De fleste makroøkonomer som advarer mot økt oljepengebruk eller rentekutt gjør nettopp det: De tror at redusert ledighet gir høyere lønnsvekst og at NAV-tallene bør brukes som temperaturmåler. Men for denne gjengen må det være et problem at reallønnsveksten i år er stigende, samtidig som ledigheten øker.

Størrelsen på handlingsrommet til finanspolitikken vil avhenge av næringslivets satsinger. Til neste år ventes det at Equinor tar en beslutning om å bygge ut Wisting-feltet i Barentshavet. Et prosjekt til 100-150 milliarder kroner. Bygger man ut dette feltet vil trolig langt flere felt kunne utvikles etter hvert som man trapper opp letingen etter mer olje i Wisting-feltets nabolag.

Men forutsatt at prosjektet skrinlegges, uten at noe tilsvarende dukker opp, (og det er vel det mest realistiske) vil oljeinvesteringene vise et betydelig fall i de kommende årene. Akkurat hvor mye er ekspertene uenige om. I dette budsjettet legges det til grunn om lag 7 prosents volumnedgang i oljeinvesteringene for både 2026 og 2027. Motsvarende et halvt prosentpoeng av fastlands-Norges BNP per år.

Her ligger det an til et voldsomt omstillingsbehov i de regioner hvor oljenæringens fotavtrykk er som størst. Dette er også godt gasjerte arbeidsplasser. Det er få alternative næringer som kan gi tusenvis av ledige oljearbeidere noe i nærheten av hva de tjener i ‘olja’.

Lønnsveksten vil derfor ikke bare påvirkes av utviklingen i ledigheten, eller bedriftenes fortjeneste, men også av sammensetning av jobber. En fallende andel oljejobber vil systematisk trekke lønnsveksten ned i årene som kommer.

Statsbudsjettet skal forhandles ferdig av en løs, rød-grønn koalisjon med kjælenavnet Tutti-Frutti. I skrivende stund er det uvisst hvordan disse forhandlingene går. Finansminister Jens Stoltenberg reiser mye rundt med sitater fra den gamle professor i sosialøkonomi Leif Johansen om hvor farlig det er å forhandle i hjel gevinsten man har til fordeling.

Jeg tror Arbeiderpartiet heller bør gi det norsk folk en klar forståelse av de vesentligste sammenhenger i konjunkturarbeidet. Hva er Jens sin prinsipale posisjon? Det han ønsker seg.

Prøv med å si at oljepengebruken er litt irrelevant, men at vi alltid må føre en finanspolitikk som gir sitt bidrag til den fulle sysselsetting. Noe finanspolitikken ikke gjorde i 2021-2025. Derfor ble da også ubarmhjertig å hamre løs på ‘arbeidslinja’. Det å bevisst øke ledigheten samtidig som Arbeiderpartiet ga de ledige dårlig samvittighet for å ikke stå opp om morran var ren ondskap.

For folk flest er det forvirrende å høre om millioner og milliarder. Om prosenter og ledighetstall. Trolig vil suksesskriteriet for ‘vanlige folk’ være om dette budsjettet tillater rentekutt i Norges Bank. Får vi et rentekutt før jul vil nok de fleste i regjeringskorridorene kalle det en seier for det rødgrønne samarbeidet. En god start på et fire-årig samarbeid.

Så her igjen ramler det inn en X-faktor for regjeringens suksess, utover oljeinvesteringene. Det i form av Norges Banks rentesetting. For meg er det ukjent hva som får Ida Wolden Bache og hennes tallrike eksperter i Norges Bank til å velge seg rentekutt. En velvillig tolking av Norges Banks rentesetting det siste året er at sentralbanken er på glid vekk fra å fokusere på stramme NAV-tall til å være mer åpen for at de bekymringsfullt høye AKU-tallene er mest relevante for rentesettingen. Og uansett tikker også NAV-tallene oppover nå i høst.

Det ville vært en fordel for alle parter om Norges Bank kunne antyde hvor deres krittstreker er for finanspolitikken. Noen vil hevde at dette blir en utidig innblanding i Stortingets arbeid, men jeg kan ikke skjønne annet enn at det ville være nyttig informasjon for alle partier å ha, når de skal foreslå sine versjoner av statsbudsjettet. Ikke ved at Norges Bank lover rentekutt ved en gitt oljepengebruk, men ved å sannsynliggjøre en gitt rentebane, selvfølgelig betinget av utviklingen hjemme og ute.

Tiden er da kommet for å fortelle om hvordan jeg selv ville ha dandert statsbudsjettet med alle disse momenter i hu.

I den konjunkturelle analysen er jeg opptatt av hvordan statsbudsjettet påvirker arbeidsmarkedet. Selv om jeg har forståelse for de som bruker NAV-tallene som rettesnor, velger jeg meg AKU-tallene som mål på temperaturen i arbeidsmarkedet. Og disse tilsier at det er rom for betydelige stimuli i form av økt oljepengebruk og/eller rentekutt.

De fleste økonomer ser på ‘budsjettimpulsen’ slik Finansdepartementet beregner den ved hjelp av Statistisk sentralbyrås modeller. En grov kalkulering viser at det foreslåtte statsbudsjett bidrar til øke BNP-Fastlands Norge med +0,4 prosent, utover trendveksten.

En mer finkornet beregning som hensyntar importlekkasjer tilsier at effekten kun er marginale 0,1 prosent. Bruker en 20 milliarder kroner mere oljepenger øker BNP i begge tilfeller nok til at kanskje 10 000 nye årsverk kan spakes.

Noe det er rom for spør du meg gitt at noen av anslagene i budsjettet ser ut å være for optimistiske. Spesielt boliginvesteringene ser ut til å skuffe neste år, i forhold til den voldsomme vekst (+11%) som ventes.

Økonomene i sentralbanken er kanskje ikke enig i dette, men har jeg rett, er det da uproblematisk å senke rentene gradvis i tiden som kommer, selv om budsjettet sprekker med 10-20 milliarder.

Handlingsrommet for renta vil imidlertid formes av en tredje x-faktor: kronekursens utvikling. Kronekursen slår stadig hardere inn i norsk økonomi ettersom importandelen til vår bruk av varer og tjenester øker med årene. Med et stadig økende innslag av arbeidsinnvandrere er også produksjonssiden av økonomien påvirket av valutamarkedet. Faller krona i verdi mot polske zloty kan for eksempel mange håndverkere fra Polen velge å bli hjemme, med økte kostnader for norske entreprenører som resultat.

Mine 35 år i valutamarkedet har lært meg at det er fåfengt å spå om krona. Den er i dag langt svakere nominelt enn jeg trodde mulig for 10-15 år siden. Skulle den svekke seg videre i nominelle termer, og det på bred basis, er det ikke utenkelig at renta må settes opp. Vender den derimot tilbake til gamle nivåer ved inngangen til dette årtusen kan renta måtte senkes til null.

Denne kronikk sier intet om statsbudsjettet er bra eller dårlig. En kan heller ikke være for sikker på om at det gir rom for rentekutt. Det eneste jeg er sikker på er at budsjettet vil være glemt om hundre år. Eller som det heter det første avsnitt av Knut Hamsuns dikt:

OM HUNDREDE ÅR ER ALTING GLEM

Jeg driver i aften og tænker og strider,

jeg synes jeg er som en kantret båt,

og alt hvad jeg jamrer og alt hvad jeg lider

det ender vel gjerne med gråt.

Men hvi skal jeg være så hårdt beklemt?

Om hundrede år er alting glemt.

På den annen side leses fortsatt dette dikt av Hamsun. Så kanskje har vokterne av Oljefondets saldo et poeng når de hevder at fruktene av deres arbeid ikke vil være forgjeves i et hundreårig perspektiv? Selv årets budsjettdokumenter kan leses med glede av nye generasjoner. Flott skrevet er tross alt årets budsjett.

Men uansett hvordan du snur og vender på det så er det fint lite vi kan gjøre for å sikre pengeverdier i et hundreårs perspektiv. Det beste vi kan håpe på er at våre barnebarns barn fortsatt vil ønske å leve moralske liv der de forsøker å realisere alle sine nådegaver. Det uansett hva saldoen å Oljefondet måtte være.