Blir Norge fattigere når krona svekkes?

I en liten og åpen økonomi som den norske spiller valutakursen en viktig rolle for prisutviklingen. De siste to årene har krona svekket seg betydelig. Mange har derfor stilt spørsmålet om Norge blir fattigere når krona svekkes. I denne artikkelen analyserer vi hvordan en kronesvekkelse påvirker Norges disponible realinntekt på kort og mellomlang sikt. Basert på indeksteori viser vi at realinntekten påvirkes av endringer i bytteforholdet overfor utlandet, den økonomiske aktiviteten, realvalutakursen og inntektsstrømmene overfor utlandet. Ved hjelp av beregninger i den makroøkonomiske modellen KVARTS finner vi at en varig kronesvekkelse på én prosent fra 2022 øker Norges disponible realinntekt med rundt 12 000 kroner per innbygger, akkumulert og neddiskontert over en seksårsperiode. Realinntekten øker ettersom det tar tid før kronesvekkelsen slår fullt ut i innenlandske priser. Vi finner også at mesteparten av realinntektsøkningen tilfaller offentlig forvaltning, mens husholdningene får lavere realinntekt. Med gradvis stigende priser i Norge illustrerer vi at befolkningen vil kunne nyte godt av realinntektsøkningen gjennom ekspansiv finanspolitikk i etterkant av kronesvekkelsen.

Pål BougForsker, Statistisk sentralbyrå

Pål BougForsker, Statistisk sentralbyrå Thomas von BraschForsker, Statistisk sentralbyrå

Thomas von BraschForsker, Statistisk sentralbyrå Ådne Cappelenforsker, Statistisk sentralbyrå • Utgave 2, 2025

Ådne Cappelenforsker, Statistisk sentralbyrå • Utgave 2, 2025

Blir Norge fattigere når krona svekkes?1

1.INNLEDNING

Fra inngangen til 2022 til utgangen av 2024 svekket krona seg rundt 13 prosent, målt ved den importveide valutakursindeksen. En svakere krone gjør det dyrere å reise utenlands og importere varer til Norge. Prisveksten øker, mens lønnsveksten normalt ikke holder tritt på kort sikt. Mange opplever derfor å ha mindre å rutte med når krona svekkes. Men blir Norge fattigere som nasjon når krona svekkes?

Ifølge statiske lærebokmodeller, som fokuserer på lang sikt og legger til grunn at små og åpne økonomier som den norske tar verdensmarkedspriser for gitt, vil ikke et lands disponible realinntekt påvirkes av endringer i den nominelle valutakursen.2 Dersom valutakursen endres, tilpasses økonomien slik at prisendringen på varer og tjenester er like stor som valutakursendringen. I virkeligheten tar imidlertid slike tilpasninger tid. Tilpasningstregheter påvirker realinntekten på kort og mellomlang sikt ettersom prisene på varer og tjenester endres frem til valutakursendringen får fullt gjennomslag. Endringer i bytteforholdet overfor utlandet påvirker handelsbalansen og dermed realinntekten.3 Realinntekten påvirkes også av endringer i den økonomiske aktiviteten, realvalutakursen og inntektsstrømmene overfor utlandet. Et lands disponible realinntekt kan derfor endre seg i perioden før valutakursendringen slår fullt ut i innenlandske priser. De langsiktige effektene av slike midlertidige endringer fanges ikke opp i statiske modeller, men kan tallfestes i dynamiske modeller som den akkumulerte virkningen over tid av de midlertidige endringene.

I denne artikkelen analyserer vi hvordan en svekket krone, som følge av en økonomisk forstyrrelse i valutamarkedet, påvirker Norges disponible realinntekt med kort- og mellomlangsiktige prisrigiditeter i økonomien. Vi finner at en varig kronesvekkelse på 1 prosent øker Norges disponible realinntekt med rundt 12 000 kroner per innbygger, akkumulert og neddiskontert over en seksårsperiode. Avsnitt 2 gir en oversikt over ulike definisjoner av et lands disponible realinntekt som har vært brukt i litteraturen. Felles for disse definisjonene er at realinntekten endres ved tregheter i valutakursgjennomslaget i innenlandske priser. Avsnitt 3 gjennomgår empiriske funn om tregheter i valutakursgjennomslaget i innenlandske priser. Avsnitt 4 utleder et analytisk rammeverk basert på indeksteori for å dekomponere utviklingen i Norges disponible realinntekt i bidrag fra endringer i bytteforholdet overfor utlandet, den økonomiske aktiviteten, realvalutakursen og inntektsstrømmene overfor utlandet. Rammeverket brukes så sammen med empiriske funn i litteraturen for å lage et røft anslag på hvor mye realinntekten endres i løpet av ett år, når krona svekkes med én prosent. Avsnitt 5 beregner endringen i disponibel realinntekt ved hjelp av den makroøkonomiske modellen KVARTS. Denne modellen er tett knyttet opp mot nasjonalregnskapet og kobler realregnskapet med utenriksregnskapet, det finansielle sektorregnskapet og inntekts- og kapitalregnskapet.4 Modellen brukes blant annet av Statistisk sentralbyrå i arbeidet med å lage prognoser og av Finansdepartementet i utarbeidelsen av nasjonalbudsjettet. Vi analyserer også fordelingen av realinntektsendringen på ulike institusjonelle sektorer og husholdningenes tilpasning til nye økonomiske rammebetingelser som følge av kronesvekkelsen. Vårt hovedfunn er at Norge som helhet blir rikere på kort og mellomlang sikt når krona svekkes. Mesteparten av realinntektsøkningen tilfaller offentlig forvaltning, mens husholdningene får lavere realinntekt. Befolkningen vil imidlertid ikke nyte godt av den midlertidige realinntektsøkningen uten at det føres ekspansiv finanspolitikk i etterkant av kronesvekkelsen. Det skyldes at de innenlandske prisene gradvis stiger og etter hvert utligner den nominelle inntektsøkningen. Realinntektsøkningen må derfor anvendes gjennom tilpasning av finanspolitikken før prisgjennomslaget er komplett for å komme befolkningen til gode. Avsnitt 6 gir noen konklusjoner fra våre analyser.

2. HVORDAN DEFINERES ET LANDS DISPNIBLE REALINNTEKT?

Et lands disponible nominelle inntekt inkluderer alle inntekter skapt ved produksjon i landet (fratrukket kapitalslit) i tillegg til netto rente- og stønadsinntekter fra utlandet.5 For å måle realinntekten, det vil si hvor mange varer og tjenester denne inntekten kan kjøpe, må den nominelle inntekten deflateres. Hvilken prisindeks som bør brukes i denne sammenheng har vært omdiskutert i faglitteraturen. Spesielt har inntekter generert fra endringer i bytteforholdet skapt kontroverser og faglitteraturen har foreslått ulike prisindekser:

- Prisindeks for import og eksport: Det har vært argumentert for at inntektsendringer som følge av endringer i bytteforholdet overfor utlandet bør deflateres med prisindeksen for import hvis den økte inntekten brukes til å konsumere flere importvarer, se for eksempel Nicholson (1960). Ifølge den internasjonale standarden for nasjonalregnskapet (FN mfl., 2008, s. 319) kan handelsbalansen deflateres med et veid snitt av import- og eksportpriser hvis det er usikkerhet rundt hvilken prisindeks det nasjonale statistikkbyrået ønsker å bruke.

- Prisindeks for innenlandsk anvendelse: Innenlandsk anvendelse består av offentlig og privat konsum og investeringer. Reinsdorf (2010) argumenterer for at denne prisindeksen bør brukes ettersom økt inntekt like godt kan brukes til å redusere eksporten som å øke importen. Han påpeker også at det er rimelig å legge til grunn at ekstra inntekt fra bytteforholdsgevinster brukes på linje med annen inntekt. Kohli (2023) anbefaler det samme rammeverket. Prisindeksen for innenlandsk anvendelse har vært hyppig brukt i faglitteraturen. Flere statistikkbyråer, herunder Statistisk sentralbyrå, bruker denne prisindeksen for å beregne effekter av endringer i bytteforholdet.6 Dette rammeverket danner også grunnlaget for den nye versjonen av Penn World Table, som er en omfattende database for sammenligning av makroøkonomiske data på tvers av land og tid, se diskusjonen i Feenstra mfl. (2015) og Basu mfl. (2022).

- Prisindeks for konsum: Basert på modeller for internasjonal handel argumenterer Oulton (2023) for at en prisindeks for samlet konsum (både offentlig og privat konsum) bør brukes for å deflatere disponibel inntekt for et land.7

Tregheter i valutakursgjennomslaget i innenlandske priser gjør at en valutakursendring kan påvirke realinntekten for et land på kort og mellomlang sikt, uavhengig av hvilken av de tre prisindeksene som brukes. De tre prisindeksene fanger imidlertid opp endringer i bytteforholdet overfor utlandet i ulik grad, og dermed også i ulik grad endringer i handelsbalansen og realinntekten. Ved bruk av en prisindeks for eksport og import kan effekter på disponibel realinntekt av endringer i bytteforholdet og realvalutakursen bortfalle, se diskusjonen i Balk (2024).8 Bytteforholds- og realvalutakurseffekter gjør seg derimot gjeldende ved tregt valutakursgjennomslag hvis en prisindeks for innenlandsk anvendelse eller konsum benyttes. For at bytteforholdseffekter skal oppstå kan imidlertid ikke en nominell valutakursendring ha likt gjennomslag i eksport- og importpriser. Med likt gjennomslag endres ikke bytteforholdet og da oppstår heller ingen bytteforholdseffekter på disponibel realinntekt. Ved valutakurssvekkelse og -styrking vil henholdsvis bytteforholdsgevinster og -tap oppstå når valutakursgjennomslaget skjer raskere i eksportpriser enn i importpriser. Realinntekten påvirkes ikke bare av endringer i bytteforholdet og realvalutakursen, men også av endringer i den økonomiske aktiviteten og inntektsstrømmene overfor utlandet. Det er hastigheten på valutakursgjennomslaget i innenlandske priser som avgjør hvor mye realinntekten endres av en valutakursendring. Vi benytter prisindeksen for innenlandsk anvendelse i våre analyser.9

3. VALUTAKURSGJENNOMSKAGET I INNENLANDSKE PRISER ER TREGT

Den internasjonale faglitteraturen peker på flere ulike valutakurskanaler som påvirker hvor raskt og sterkt endringer i valutakurser slår ut i endringer i innenlandske priser, se for eksempel Iorngurum (2024), Gopinath og Itskhoki (2022) og Burstein og Gopinath (2014).

I en liten og åpen økonomi som den norske øker prisene på importerte ferdigvarer i norske kroner når krona svekkes, noe som direkte kan påvirke innenlandske priser. Samtidig er det tregheter i valutakursgjennomslaget i innenlandske priser ettersom enkelte utenlandske produsenter priser varene i norske kroner og ikke justerer prisene sine umiddelbart og i samme grad som kronesvekkelsen for ikke å tape markedsandeler, såkalt prising-til-marked atferd. Dessuten går importvarene ofte gjennom flere ledd i varehandelssektoren, som importører og grossister, der norske kostnader forblir uendret på kort sikt, noe som demper prisimpulsene til forbrukerne. Ulike former for valutasikring mellom eksportører og importører av ferdigvarer kan også føre til tregheter i valutakursgjennomslaget i innenlandske priser.

Norske produsenter som bruker importerte råvarer opplever også økte kostnader av en kronesvekkelse, noe som i sin tur kan veltes over på prisene til forbrukerne i større eller mindre grad avhengig av markedsforholdene. I tilfellet med imperfekt konkurranse som følge av for eksempel markedssegmentering og produktdifferensiering kan en svakere krone gi norske produsenter en prismessig konkurransefordel. Dette kan dempe kronekursens direkte effekt på innenlandske priser gjennom økt vekt av norskproduserte varer i de tilhørende prisindeksene. Samtidig gir konkurransefordelen av svakere krone rom for norske produsenter til å øke prisene på hjemmemarkedet og eksportmarkedet.

En kronesvekkelse gir også økt lønnsomhet i konkurranseutsatt sektor ved at eksportpriser i norske kroner stiger, noe som kan føre til økte lønninger og kostnader i hele økonomien. Dette skaper en tilbakevirkning fra lønninger til priser, såkalte pris-lønnsspiraler, som forsterker og forlenger prisimpulsene fra kronesvekkelsen. Slike effekter strekker seg også til skjermet sektor, der endrede lønninger øker kostnadene og dermed prisene på varer og tjenester som ikke er direkte påvirket av handel med utlandet.

Samspillet mellom disse valutakurskanalene bidrar til tregheter i valutakursgjennomslaget i innenlandske priser. For å holde orden på alle valutakurskanalene samtidig, herunder hvor raskt og sterkt de opptrer ved valutakursendringer, kan det være nyttig med en omfattende modell for norsk økonomi. Gopinath og Itskhoki (2022, s. 49) oppsummerer empiriske funn fra nyere internasjonal faglitteratur ved blant annet å påpeke at makroøkonomiske modeller som best føyer fakta inkluderer «… a non-traded retail (or intermediate) sector that reduces partially the pass-through from prices at the border to retail prices (or into producer costs for imported intermediate inputs) … a large share of non-tradables and home bias in tradables, calibrated to match the share of the imported goods in the consumption bundle, which allows for volatile and persistent deviations from PPP (purchasing power parity) … strategic complementarities in pricing and imported intermediate inputs in production, which give rise to DCP (domestic currency pricing) equilibrium at the dock …». Dette stemmer godt overens med innholdet og strukturen i den makroøkonomiske modellen KVARTS.

Burstein og Gopinath (2014, s. 401) viser i sin oversiktsartikkel at valutakursgjennomslaget (ERPT) i konsumpriser typisk er nokså tregt og skriver at «ERPT into consumer prices is lower than into border prices. ERPT into border prices is typically incomplete in the long run, displays dynamics, and varies considerably across countries». Likeledes finner Iorngurum (2024) i sin meta-analyse av den empiriske litteraturen at en valutakurssvekkelse på én prosent over tid øker konsumprisene med 0,2 prosent. Dette betyr at valutakursgjennomslaget over tid er 20 prosent av valutakurssvekkelsen, noe som er langt lavere enn de 100 prosent som legges til grunn i statiske lærebokmodeller for ingen endring i et lands disponible realinntekt av en valutakurssvekkelse.

Empiriske studier på norske data finner at valutakursgjennomslaget også er tregt i norsk økonomi, se for eksempel Naug og Nymoen (1996), Boug mfl. (2013), Holm (2014) og Ulvedal og Vonen (2016). I en ramme i pengepolitisk rapport (Norges Bank, 2024b) viser Norges Bank ulike estimater på valutakursgjennomslaget i konsumpriser basert på tre empiriske modeller, i tillegg til dens hovedmodell NEMO. NEMO er en dynamisk stokastisk generell likevektsmodell (DSGE), en modelltype som brukes i mange sentralbanker.10 I NEMO er valutakursgjennomslaget i konsumpriser i det første året fire prosent, mens gjennomslaget i de tre empiriske modellene varierer fra fire til åtte prosent.11 Den makroøkonomiske modellen NORA, som utvikles i Statistisk sentralbyrå, er en DSGE modell som har mange likhetstrekk med NEMO. Til forskjell fra NEMO inkluderer NORA frontfagsmodellen for lønnsdannelsen og en rikere beskrivelse av offentlige inntekter og utgifter, se Gundersen mfl. (2024). I NORA er valutakursgjennomslaget i konsumpriser i det første året sju prosent.12 I KVARTS er det fullt gjennomslag i innenlandske priser på lang sikt, men ikke på kort og mellomlang sikt. I det første året er gjennomslaget i konsumpriser 14 prosent. Etter fem år er gjennomslaget i import- og eksportpriser målt i norske kroner henholdsvis 70 og 90 prosent, mens gjennomslaget i konsumpriser er mellom 40 og 50 prosent. Det er disse avvikene fra fullt gjennomslag som gir opphav til endringene i Norges disponible realinntekt i våre analyser.

4. RAMMEVERK FOR DEKOMPONERING AV ENDRINGER I DISPNIBEL REALINNTEKT

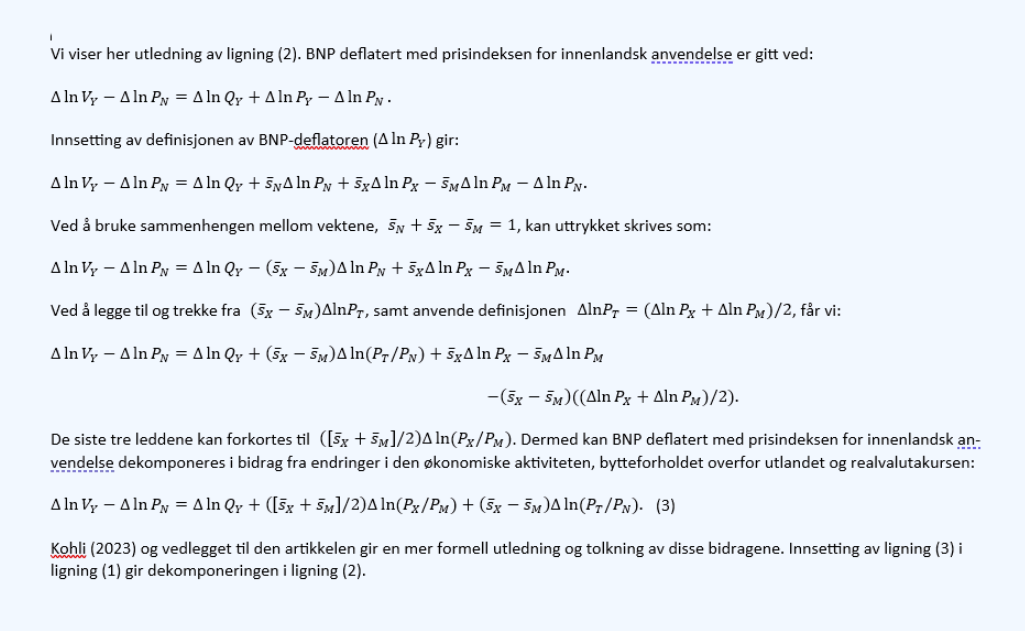

Vi skal her utlede et rammeverk basert på indeksteori for å dekomponere og anslå endringer i Norges disponible realinntekt av en kronesvekkelse. Med indeks menes et formelapparat som benyttes for å måle endringer i en aggregert størrelse, som for eksempel realdisponibel inntekt for et land eller en konsumprisindeks. To distinkte tilnærminger kan danne grunnlaget for indekser. Den aksiomatiske tilnærmingen definerer et sett av ønskelige egenskaper (aksiomer) som en indeks bør oppfylle, uten nødvendigvis å knytte den til en underliggende økonomisk modell. Den økonomiske tilnærmingen, derimot, baseres på økonomisk teori og knytter pris- og kvantumsindekser til en underliggende preferansestruktur eller produksjonsfunksjon. Vi bruker den økonomiske tilnærmingen for dekomponering av endringer i Norges disponible realinntekt.

Norges disponible nominelle inntekt ![]() kan skrives som summen av inntektskildene nominelt BNP

kan skrives som summen av inntektskildene nominelt BNP ![]() og netto nominell inntekt fra rente- og stønadsbalansen

og netto nominell inntekt fra rente- og stønadsbalansen ![]() . 13

. 13

Dekomponeringen av endringen i disponibel realinntekt følger i hovedsak Kohli (2023). I tråd med den analysen deflaterer vi nominelle inntekter med prisindeksen for innenlandsk anvendelse. En slik prisjustering gir dermed et mål på hvor mange «kurver» av en gjennomsnittlig sammensetning av varer og tjenester i Norge som realinntekten kan kjøpe. Det er ikke slik i dette rammeverket at noen spesifikke inntekter øremerkes til for eksempel å øke importen eller redusere eksporten. Inntekter brukes innenlands og det er prisen på denne innenlandske anvendelsen som alle inntektskilder deflateres med.14 Ved å bruke deflatoren for innenlandsk anvendelse kan endringen i disponibel realinntekt (![]() ) defineres med en Törnqvist volumindeks som bidrag fra de to inntektskildene:

) defineres med en Törnqvist volumindeks som bidrag fra de to inntektskildene:

hvor ![]() angir den naturlige logaritmen,

angir den naturlige logaritmen, ![]() angir differanseoperatoren mellom to tidsperioder

angir differanseoperatoren mellom to tidsperioder ![]() og

og ![]() og

og ![]() representerer prisindeksen for innenlandsk anvendelse.15 For å spare notasjon utelater vi tidsangivelsen der den ikke er nødvendig. Törnqvist-indeksen har den viktige egenskapen at den er eksakt for kvadratiske funksjoner i logaritmer (translog), enten det dreier seg om en produksjonsfunksjon eller en nyttefunksjon, se Diewert (1976). Vektene

representerer prisindeksen for innenlandsk anvendelse.15 For å spare notasjon utelater vi tidsangivelsen der den ikke er nødvendig. Törnqvist-indeksen har den viktige egenskapen at den er eksakt for kvadratiske funksjoner i logaritmer (translog), enten det dreier seg om en produksjonsfunksjon eller en nyttefunksjon, se Diewert (1976). Vektene ![]() og

og ![]() i Törnqvist-indeksen er definert som gjennomsnittet av verdiandeler mellom to påfølgende tidsperioder, det vil si

i Törnqvist-indeksen er definert som gjennomsnittet av verdiandeler mellom to påfølgende tidsperioder, det vil si ![]() og

og ![]() , hvor verdiandelene er definert som

, hvor verdiandelene er definert som ![]() .16 Det første leddet etter likhetstegnet i ligning (1) fanger opp endringen i realinntekten fra produksjon, mens det andre leddet fanger opp endringen i realinntekten fra rente- og stønadsbalansen.

.16 Det første leddet etter likhetstegnet i ligning (1) fanger opp endringen i realinntekten fra produksjon, mens det andre leddet fanger opp endringen i realinntekten fra rente- og stønadsbalansen.

For å identifisere ytterligere hvilke faktorer som driver endringen i realinntekten dekomponerer vi det første leddet etter likhetstegnet i ligning (1) i tre kanaler: BNP-kanalen, bytteforholdskanalen og realvalutakurskanalen. Vi følger utledningen i Kohli (2023) og definerer nominelt BNP ![]() som:

som:

Hvor ![]() representerer den nominelle verdien av henholdsvis innenlandsk anvendelse, eksport og import. Generelt lar vi

representerer den nominelle verdien av henholdsvis innenlandsk anvendelse, eksport og import. Generelt lar vi ![]() representere henholdsvis pris- og volumindekser for alle komponenter i , slik at produkttesten for alle

representere henholdsvis pris- og volumindekser for alle komponenter i , slik at produkttesten for alle ![]() kan skrives som.17

kan skrives som.17

Vi lar så prisindekesen for BNP være gitt ved en Törnqvist prisindeks:

hvor vektene representerer gjennomsnittet av verdiandeler mellom to påfølgende tidsperioder, det vil si ![]() Verdiandelene er definert som

Verdiandelene er definert som ![]() , og forholdet mellom vektene er gitt ved

, og forholdet mellom vektene er gitt ved ![]() . Den tilhørende implisitte volumindeksen for BNP

. Den tilhørende implisitte volumindeksen for BNP ![]() er da gitt ved:

er da gitt ved:

Vi definerer bytteforholdet som forholdet mellom eksport- og importpriser, ![]() . Videre definerer vi realvalutakursen som forholdet mellom prisen på handelsvarer og -tjenester

. Videre definerer vi realvalutakursen som forholdet mellom prisen på handelsvarer og -tjenester ![]() og prisen på innenlandsk anvendelse,

og prisen på innenlandsk anvendelse, ![]() , begge målt i norske kroner, hvor prisen på handelsvarer og -tjenester er gitt som et geometrisk gjennomsnitt av eksport- og importpriser, det vil si

, begge målt i norske kroner, hvor prisen på handelsvarer og -tjenester er gitt som et geometrisk gjennomsnitt av eksport- og importpriser, det vil si ![]() .18 Denne definisjonen av realvalutakurs omtales ofte som Salter-forholdet (Salter, 1959), en indikator som står sentralt i analyser av et lands interne og eksterne balanse, samt næringsstruktur, se for eksempel Dornbush (1980) og Corden og Neary (1982) for tidlige anvendelser.

.18 Denne definisjonen av realvalutakurs omtales ofte som Salter-forholdet (Salter, 1959), en indikator som står sentralt i analyser av et lands interne og eksterne balanse, samt næringsstruktur, se for eksempel Dornbush (1980) og Corden og Neary (1982) for tidlige anvendelser.

Ved innsetting av disse definisjonene i ligning (1), og etter noe mellomregning, følger det at endringen i disponibel realinntekt kan dekomponeres i bidrag fra fire kanaler: BNP-kanalen, bytteforholdskanalen, realvalutakurskanalen og rente- og stønadskanalen.19

Vi merker oss at Norges disponible realinntekt ikke ville blitt påvirket gjennom de ulike kanalene av en kronesvekkelse dersom prisgjennomslaget var fullstendig. Ettersom relative priser da ikke ville endres, er det ingen grunn til at faktorbruken eller teknologinivået ville endres. Realinntekten fra BNP-kanalen ville da forblitt uendret. Tilsvarende ville realinntektene fra de andre kanalene av en kronesvekkelse forblitt uendret med fullt prisgjennomslag. Siden norsk økonomi kjennetegnes av ufullstendig prisgjennomslag på kort og mellomlang sikt vil imidlertid disponibel realinntekt kunne endres gjennom alle fire kanalene av en kronesvekkelse.

BNP-kanalen fanger opp endringen i disponibel realinntekt når den økonomiske aktiviteten endres. En kronesvekkelse virker generelt ekspansivt på den økonomiske aktiviteten med et betydelig tidsetterslep. Modellberegninger i de makroøkonomiske modellene KVARTS og NORA viser at den økonomiske aktiviteten påvirkes kun marginalt i det året kronesvekkelsen inntreffer, se for eksempel boks 1.2 i Økonomiske analyser 3/2024 (Statistisk sentralbyrå, 2024b) og boks 4.2 i Nasjonalbudsjettet 2024 (Finans-departementet, 2023).

Bytteforholdskanalen fanger opp endringen i disponibel realinntekt når forholdet mellom eksport- og importpriser endres. Om en kronesvekkelse øker eller reduserer realinntekten avhenger av om gjennomslaget er raskere i eksportpriser enn i importpriser. For Norges del er trolig gjennomslaget raskest i eksportpriser. Boug mfl. (2013) finner riktignok at gjennomslaget i importpriser er raskere enn gjennomslaget i priser på fastlandseksport, det vil si priser på tradisjonelle varer og tjenester. Det må ses i sammenheng med at spesielt for tjenesteeksport settes mange priser i norske kroner og gjennomslaget fra svakere krone til eksportpriser blir derfor lavt. Et eksempel her er eksportprisen på turisttjenester. Gjennomslaget i priser på samlet eksport er likevel raskere enn gjennomslaget i priser på samlet import. Det skyldes at salg av olje og gass, som utgjør en stor andel av Norges samlede eksport, i all hovedsak prises i internasjonal valuta. I 2023 utgjorde petroleumsprodukter drøyt 60 prosent av samlet eksport. Etter ett år finner Boug mfl. (2013) at gjennomslaget i importpriser er rundt 53 prosent, mens gjennomslaget i eksportpriser er rundt 64 prosent. Det betyr at bytteforholdet bedres med rundt (0,64-0,53)x 1 prosent= 0,11 prosent når krona svekkes med 1 prosent.

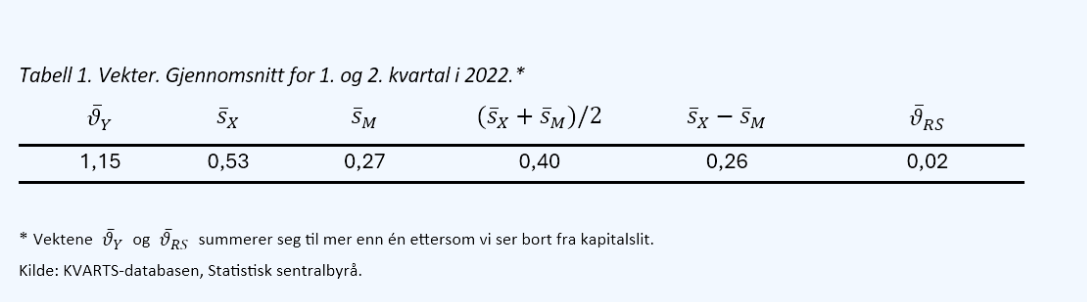

Realvalutakurskanalen fanger opp endringen i disponibel realinntekt når forholdet mellom prisen på handelsvarer og -tjenester og prisen på innenlandsk anvendelse endres. Ved en kronesvekkelse vil realvalutakursen depresiere hvis gjennomslaget i prisen på handelsvarer og -tjenester er raskere enn gjennomslaget i prisen på innenlandsk anvendelse, noe det typisk er. I følge Boug mfl. (2013) er gjennomslaget i prisen på handelsvarer og -tjenester i løpet av ett år om lag (64 x 53)1/2 = 58 prosent, mens gjennomslaget i innenlandske priser er 16 prosent. Endringen i realvalutakursen av en kronesvekkelse på én prosent blir da rundt (0,58 − 0,16) × 1 prosent = 0,42 prosent. Hvis handelsbalansen er positiv, slik den har vært for Norge siden 1989 med unntak av koronapandemiåret 2020, vil en depresiering av realvalutakursen føre til økt disponibel realinntekt. Tabell 1 viser at handelsbalansen var rundt 26 prosent av verdien av brutto nasjonalproduktet i gjennomsnitt for 1. og 2. kvartal i 2022. Hvis handelsbalansen derimot er negativ, vil en depresiering av realvalutakursen føre til redusert disponibel realinntekt.

Bedringen i bytteforholdet og depresieringen av realvalutakursen øker forbruksmulighetene på kort sikt. Disse prisendringene gjør at verdien av eksporten øker mer enn verdien av importen, noe som gir rom for å øke importvolumet, uten at handelsbalansen forverres. Volumet av den innenlandske anvendelsen kan derfor øke på kort sikt, uten at landet nødvendigvis må redusere importen eller øke eksporten på lengre sikt. Svensson og Razin (1983) identifiserer slike handelsgevinster innenfor rammen av en representativ konsuments intertemporale tilpasning. Diewert og Morrison (1986) viser at slike handelsgevinster, basert på produsentenes tilpasning, bidrar til et lands inntekter på samme måte som produktivitetsvekst.

Rente- og stønadskanalen fanger opp endringen i disponibel realinntekt når realverdien av rente- og stønadsbalansen endres. En kronesvekkelse styrker rente- og stønadsbalansen nominelt sett ettersom inntekter fra Norges fordringer på utlandet, ikke minst Oljefondet, øker i norske kroner. Vi antar her at gjennomslaget i utenlandsinntektene nominelt sett er 100 prosent ettersom inntektene skapes i utenlandsk valuta. Selv om Oljefondet er plassert i internasjonal valuta, vil den internasjonale kjøpekraften fra fondsinntektene øke reelt sett ettersom valutakursen ikke slår fullt ut i importpriser på kort sikt. Hvis vi også ser bort fra eventuelle effekter på utlendingers inntekter fra Norge og legger til grunn et gjennomslag i innenlandske priser på rundt 16 prosent i tråd med Boug mfl. (2013), styrkes realverdien av rente- og stønadsbalansen grovt sett med (1 − 0,16) × 1 prosent = 0,84 prosent når krona svekkes med 1 prosent.

Basert på vektene i tabell 1 og de empiriske funnene i Boug mfl. (2013) kan vi, som et røft anslag, beregne endringen i disponibel realinntekt i løpet av det første året fra de ulike kanalene ved en kronesvekkelse på 1 prosent:

Tolkningen av dette anslaget er at en kronesvekkelse på 1 prosent gir en økning i Norges disponible realinntekt på rundt 0,2 prosent det første året. Ettersom Norges disponible realinntekt var 917 000 kroner per innbygger i 2022 gir kronesvekkelsen en økning i disponibel realinntekt per innbygger på rundt 917 000 × 0,2 prosent = 1 834 kroner.

5. MODELLBEREGNINGER

Det røffe anslaget fokuserer kun på økningen i Norges disponible realinntekt i ett enkelt år, snarere enn på økningen i mange år. Siden det kan ta lang tid før kronesvekkelsen slår fullt ut i innenlandske priser blir realinntektene høyere i mange år. Utfallet på lang sikt er summen av de årlige realinntektsøkningene. Det røffe anslaget fokuserer heller ikke på hvordan realinntektsendringen blir fordelt eller anvendt i økonomien. Vi skal her benytte KVARTS til å tallfeste endringen i Norges disponible realinntekt av en kronesvekkelse og fordelingen av realinntektsendringen på ulike institusjonelle sektorer over en seksårsperiode.20 Ved hjelp av modellberegninger skal vi også vise hvordan husholdningene tilpasser seg nye økonomiske rammebetingelser som følge av kronesvekkelsen.

Våre modellberegninger tar utgangspunkt i prognoser for makroøkonomiske hovedstørrelser for årene 2024 til 2027 som ble publisert 13. desember 2024 i Økonomiske analyser 4/2024 (Statistisk sentralbyrå, 2024c). Modell-beregningene forutsetter en økonomisk forstyrrelse i valutamarkedet som gir en permanent nominell kronesvekkelse på én prosent fra og med 1. kvartal 2022. Samtidig legger beregningene til grunn modellbestemt pengepolitikk, mens finanspolitikken enten er uendret eller modellbestemt.

I KVARTS settes renta for å stabilisere inflasjon og arbeidsledighet.21 Renteregelen er tallfestet basert på adferden til Norges Bank i perioden med inflasjonsstyring. Med denne renteregelen øker renta i etterkant av en kronesvekkelse. En svakere krone øker inflasjonen blant annet ved at importerte varer og tjenester blir dyrere, samtidig som kronesvekkelsen stimulerer den økonomiske aktiviteten. Selv om kronesvekkelsen isolert sett reduserer disponibel realinntekt og konsum, noe som demper etterspørselen, har den en sterkere ekspansiv effekt på eksportrettede næringer, særlig innen tjenestesektoren. For eksempel blir det billigere for utlendinger å feriere i Norge. Hensynet til både inflasjon og arbeidsledighet tilsier dermed renteøkning ved en svakere krone. At renta øker når krona svekkes samsvarer med hvordan Norges Bank kommuniserer at den responderer på kronekursendringer: «Både etterspørselseffekten og den direkte effekten på den importerte prisveksten tilsier at styringsrenten normalt bør heves når valutakursen svekker seg» (Norges Bank, 2024a, s. 77). I KVARTS responderer renta mer enn én-til-én i forhold til inflasjonen på lang sikt (Taylor-prinsippet). Realrenta øker derfor etter hvert når krona svekkes, om enn ikke mye over en seksårsperiode. Utviklingen i realrenta har derfor en nær nøytral effekt på økonomien i beregningen med modellbestemt pengepolitikk og uendret finanspolitikk.

Renteresponsen i Norges Banks hovedmodell, NEMO, legger også til grunn Taylor-prinsippet (Kravik og Mimir, 2019, s. 45).22 Vi har konstruert den økonomiske forstyrrelsen i valutamarkedet slik at kronesvekkelsen blir 1 prosent etter en pengepolitisk respons. Uten en pengepolitisk respons tilsvarer forstyrrelsen i valutamarkedet en kronesvekkelse på 1,4 prosent etter ett år.

Med uendret finanspolitikk menes at skattesatser og volumet på offentlig forbruk holdes uendret i hele beregningsperioden. Med modellbestemt finanspolitikk menes at offentlig forbruk (offentlig konsum, offentlige investeringer og offentlige produktkjøp) økes akkurat så mye at det strukturelle oljekorrigerte budsjettunderskuddet som andel av Oljefondet forblir uendret i hele beregningsperioden.

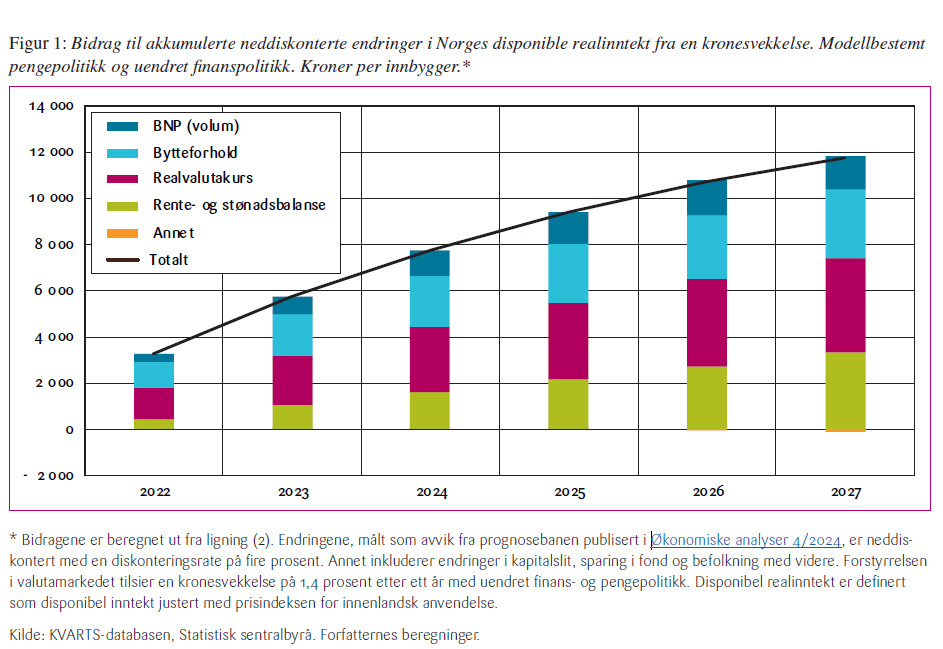

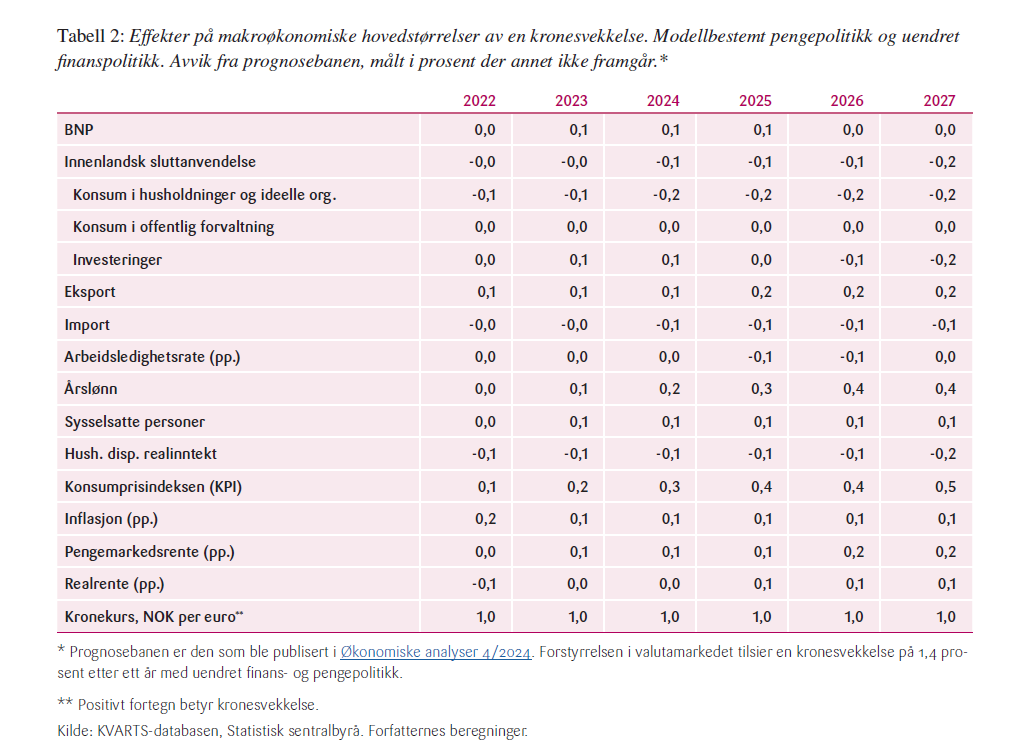

Figur 1 viser dekomponering av akkumulerte neddiskonterte endringer i Norges disponible realinntekt per innbygger, som følge av kronesvekkelsen, modellbestemt pengepolitikk og uendret finanspolitikk, i bidrag fra BNP-kanalen, bytteforholdskanalen, realvalutakurskanalen, rente- og stønadskanalen og annet. Annet inkluderer endringer i kapitalslit, sparing i fond og befolkning med videre, som er neglisjerbare i modellberegningen. Beregningen viser at en kronesvekkelse på én prosent medfører en akkumulert neddiskontert økning i disponibel realinntekt per innbygger på rundt 12 000 kroner over seksårsperioden fra 2022 til 2027.23 Denne økningen baseres på at prisindeksen for innenlandsk anvendelse benyttes som deflator. Hvis prisindeksen for import og eksport benyttes, jf. første kulepunkt i avsnitt 2, er den tilsvarende økningen rundt 9 000 kroner. Økningen er litt under 11 000 kroner hvis prisindeksen for konsum (både offentlig og privat konsum) brukes, jf. tredje kulepunkt i avsnitt 2.

Tabell 2 viser at en svekket krone, modellbestemt pengepolitikk og uendret finanspolitikk medfører redusert innenlandsk anvendelse, økt eksport og lavere import.24 Høyere importpriser øker prisene på konsum og investeringer og fører til reduksjon i husholdningskonsum og bruttoinvesteringer. Når prisene stiger, øker også lønningene noe, men ikke like mye som internasjonale priser, og litt mindre enn konsumprisene.25 Sentralbanken øker renta for å dempe presset på inflasjonen, men ikke mer enn at realrenta er nær uendret. Økte renter og høyere priser reduserer husholdningenes disponible realinntekter og dermed også konsumet. Svakere krone bedrer den prismessige konkurranseevnen og eksporten øker i volum og pris. Næringer med relativt mye eksport eller som produserer i konkurranse med import vil derfor øke sin aktivitet, mens næringer i skjermet sektor som i større grad leverer til konsum og investeringer får redusert sin aktivitet. Det akkumulerte neddiskonterte bidraget fra BNP-kanalen i 2027 til endringen i Norges disponible realinntekt er rundt 1 500 kroner per innbygger.

Når krona svekkes, bedres bytteforholdet og Norges disponible realinntekt stiger over tid. Bytteforholdet bedres ettersom eksporten i større grad enn importen prises direkte i internasjonal valuta. Et stort innslag av internasjonal prising gjelder, som tidligere omtalt, for eksportvarene olje, gass og metaller, som utgjør en stor del av samlet eksport. Det akkumulerte neddiskonterte bidraget fra bytteforholdskanalen i 2027 til endringen i Norges disponible realinntekt er rundt 3 000 kroner per innbygger.

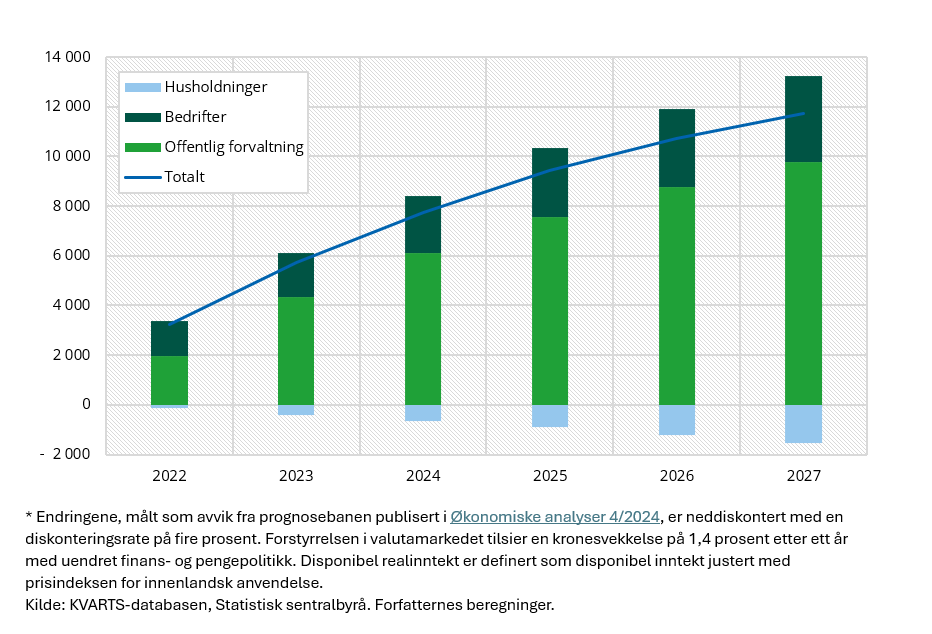

Figur 2. Akkumulerte neddiskonterte endringer i Norges disponible realinntekt av en kronesvekkelse, fordelt på institusjonelle sektorer. Modellbestemt pengepolitikk og uendret finanspolitikk. Kroner per innbygger.*

En svekket krone fører til en depresiering av realvalutakursen. Dette gir en økning i disponibel realinntekt fordi Norge har et stort handelsoverskudd som følge av petroleumseksport. Det akkumulerte neddiskonterte bidraget fra realvalutakurskanalen i 2027 til endringen i Norges disponible realinntekt er drøyt 4 000 kroner per innbygger.

Rente- og stønadsbalansen styrkes, som tidligere omtalt, av en svakere krone. Inntekter fra Norges fordringer på utlandet, ikke minst Oljefondet, øker i norske kroner når krona svekkes. Selv om Oljefondet er plassert i internasjonal valuta, vil den internasjonale kjøpekraften fra fondsinntektene øke reelt sett ettersom kronekursen ikke slår fullt ut i importpriser i beregningsperioden. Det akkumulerte neddiskonterte bidraget fra rente- og stønadskanalen i 2027 til endringen i Norges disponible realinntekt er drøyt 3 000 kroner per innbygger.

Figur 2 viser akkumulerte neddiskonterte endringer i Norges disponible realinntekt per innbygger, som følge av kronesvekkelsen, modellbestemt pengepolitikk og uendret finanspolitikk, fordelt på de institusjonelle sektorene offentlig forvaltning, bedrifter og husholdninger. De økte realinntektene av en kronesvekkelse tilfaller for det meste offentlig forvaltning, som følge av høyere inntekter fra petroleumsvirksomheten og Oljefondet. Av den akkumulerte neddiskonterte realinntektsøkningen på rundt 12 000 kroner per innbygger i 2027 tilfaller knappe 10 000 kroner offentlig forvaltning. Uten inntektene fra petroleumsvirksomheten og Oljefondet ville offentlig forvaltning fått lavere realinntekt av kronesvekkelsen.26 Rundt 3 500 kroner tilfaller bedriftene, mens husholdningene blir rundt 1 500 kroner fattigere. Noe av inntektene til bedriftene vil etter hvert tilfalle husholdningene. Fra 2000 til 2023 mottok husholdningene 14 prosent av aksjeutbyttene som ble betalt fra bedrifter til husholdninger, utlendinger og offentlig forvaltning. Det disponible realinntektstapet for husholdningene skyldes at prisene øker mer enn lønningene og at renta øker i møte med svakere krone.

Alt i alt viser beregningen med modellbestemt pengepolitikk og uendret finanspolitikk at en kronesvekkelse på én prosent medfører en akkumulert neddiskontert økning i disponibel realinntekt per innbygger på rundt 12 000 kroner over beregningsperioden. Husholdningene nyter imidlertid ikke godt av kronesvekkelsen ettersom den innenlandske anvendelsen reduseres.

Den disponible realinntektsøkningen for Norge som følger av en kronesvekkelse er midlertidig ettersom gjennomslaget fra kronekursen slår fullt ut i økte innenlandske priser på lang sikt, ifølge KVARTS. Dermed er også mulighetsrommet for å øke konsum og investeringer midlertidig. Den gradvise økningen i priser gjør at man ikke kan spare den økte realinntekten til fremtidig konsum. Dersom atferden ikke endres og realinntektsøkningen spares vil kjøpekraften fra den økte nominelle formuen bli gradvis «spist» opp av økte priser. Da blir resultatet som i statiske lærebokmodeller at disponibel realinntekt ikke påvirkes av endringer i den nominelle valutakursen på lang sikt. For at realinntektsøkningen skal komme husholdningene til gode må derfor den innenlandske anvendelsen ta seg opp i etterkant av kronesvekkelsen og før gjennomslaget i innenlandske priser blir fullstendig.

Svekkelsen av krona har dermed to viktige konsekvenser. Den ene er en økning i Norges disponible realinntekt og den andre er en potensiell intertemporal substitusjonseffekt i innenlandsk anvendelse siden prisen på denne anvendelsen gradvis stiger etter hvert som valutakursgjennomslaget blir fullstendig. Den intertemporale substitusjonseffekten er potensiell i den forstand at det ikke er åpenbart at mulighetsrommet som oppstår med økt disponibel realinntekt vil bli utnyttet. Ifølge økonomisk teori om framoverskuende aktører, enten det er en husholdning eller staten, vil den intertemporale substitusjonseffekten innebære at konsumet tar seg opp på kort sikt hvis man venter at prisene blir høyere i fremtiden.27 Denne intertemporale substitusjonseffekten er imidlertid ikke reflektert i våre analyser så langt, hverken for husholdningene eller for offentlig sektor, ettersom husholdningene i KVARTS tilpasser seg til løpende inntekt (keynesiansk konsumatferd) og finanspolitikken er forutsatt uendret.28 Samlet sett reduseres derfor innenlandsk anvendelse i beregningen med modellbestemt pengepolitikk og uendret finanspolitikk, på tross av høyere disponibel realinntekt for Norge.

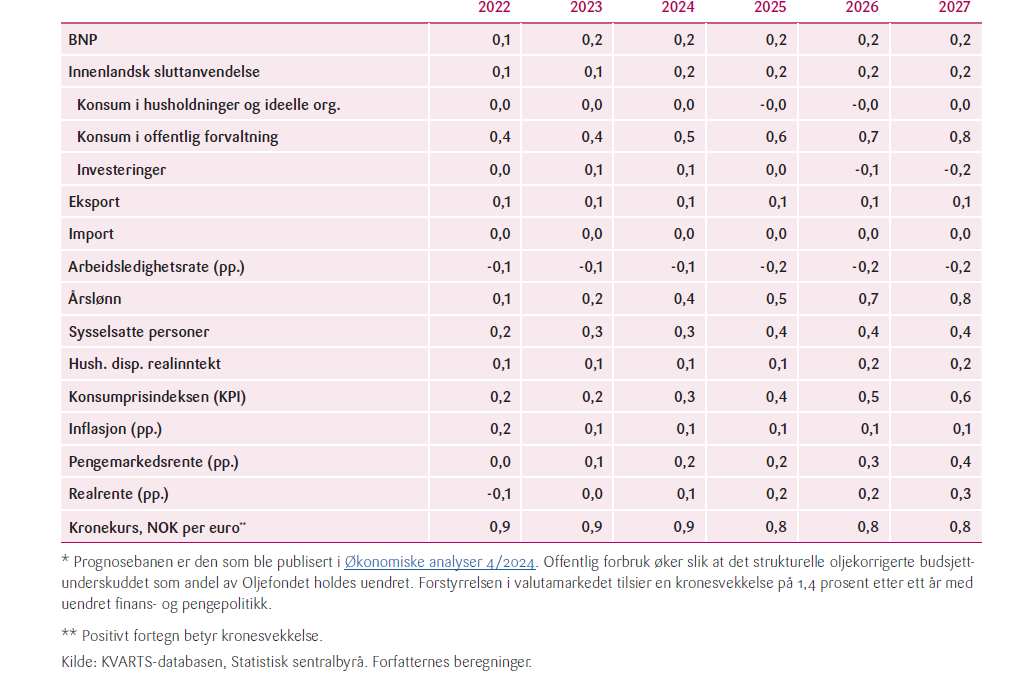

Staten kan la den økte realinntekten komme husholdningene til gode ved skattelette, reduserte avgifter eller økt offentlig forbruk. For at realinntektsøkningen skal komme befolkningen til gode må den utnyttes gjennom ekspansiv finanspolitikk før kronesvekkelsen får fullt gjennomslag i prisene. Ifølge Boug mfl. (2023) er multiplikatoreffekten i norsk økonomi via økt offentlig forbruk større og skjer raskere enn multiplikatoreffekten via skattelette. Mens økt offentlig forbruk påvirker den økonomiske aktiviteten i stor grad direkte, tar det tid før skattelette påvirker etterspørselen. Husholdningene bruker ikke hele inntektsøkningen på konsum, men sparer en del av den. Samtidig blir nær 1/3 av husholdningenes konsum importert. Vi forutsetter derfor i beregningen med modellbestemt penge- og finanspolitikk, som et illustrerende eksempel, at deler av den økte realinntekten for staten brukes til økt offentlig forbruk for å øke den innenlandske anvendelsen i kjølvannet av en kronesvekkelse. Beregningen legger til grunn det samme sjokket i valutamarkedet og depresieringspresset som i beregningen med modellbestemt pengepolitikk og uendret finanspolitikk. Tabell 3 viser at økt offentlig forbruk virker ekspansivt på økonomien og bidrar til at den innenlandske anvendelsen tar seg opp etter kronesvekkelsen. Høyere etterspørsel bidrar til et litt større press i arbeidsmarkedet, og lønnsveksten tar seg opp. Sentralbanken responderer med å øke renta, slik at realrenta øker klart i de tre siste årene av beregningsperioden. Kombinasjonen av økt lønnsvekst og høyere sysselsetting bidrar til at husholdningenes disponible realinntekter øker og konsumet tar seg opp til nivået i prognosebanen i hele beregningsperioden, på tross av høyere priser og økt rente. Selv om beregningen er gjennomført med det samme depresieringspresset som i beregningen med uendret finanspolitikk, medfører økningen i renta at krona svekkes litt mindre enn én prosent. Norges disponible realinntekt øker som følge av høyere BNP, men dempes av den noe mindre kronesvekkelsen. For å ivareta hensynet til langsiktig bærekraft og inndekningsbehov kan det være nødvendig å redusere den ekspansive finanspolitikken i årene etter beregningsperioden.

Det illustrerende eksempelet viser at husholdningene i Norge ikke vil nyte godt av en kronesvekkelse med mindre deler av realinntektsøkningen i offentlig sektor brukes før prisene tar seg opp. Finanspolitikken kan tilpasses på flere måter, og en grundig analyse av hva som utgjør en optimal tilpasning ligger utenfor rammen for denne artikkelen.

Tabell 3: Effekter på makroøkonomiske hovedstørrelser av en kronesvekkelse. Modellbestemt penge- og finanspolitikk. Avvik fra prognosebanen, målt i prosent der annet ikke framgår.*

Vurderingen av optimal finanspolitikk har også en konjunkturell dimensjon. Røisland mfl. (2023) viser at finanspolitikken skal være ekspansiv, mens pengepolitikken skal være kontraktiv i møte med en svakere krone. Følgelig tilsier hensynet til utnyttelse av den økte realinntekten for Norge og hensynet til konjunkturstabilisering at en kronesvekkelse møtes med ekspansiv finanspolitikk.

Ved større endringer i kronekursen enn det som er analysert her vil ikke-lineariteter i gjennomslaget i innenlandske priser kunne ha stor betydning for Norges disponible realinntekt. Fra inngangen til 2022 til utgangen av 2024 svekket krona seg importvektet, som tidligere omtalt, rundt 13 prosent. Det er 13 ganger mer enn vi har lagt til grunn i våre analyser. For å finne effekten på Norges disponible realinntekt av kronesvekkelsen siden 2022 er det nærliggende å multiplisere den beregnede effekten når finanspolitikken er uendret med 13. Konklusjonen ved en slik tilnærming er at kronesvekkelsen fra 2022 medfører en realinntektsøkning på 13 × 12 000 = 156 000 kroner per innbygger. Men, en slik tilnærming legger til grunn at effektene på Norges disponible realinntekt av en kronesvekkelse er lineære, noe de trolig ikke er. Jo større svekkelse av krona, jo større insentiv har bedriftene til å justere prisene raskt. Holm (2014) finner støtte for hypotesen om et ikke-lineært valutakursgjennomslag på norske data, det vi si at store endringer i kronekursen har en relativt sett større effekt på prisene på importerte konsumvarer enn små endringer. I 2022, da krona svekket seg mye og inflasjonen var høy, økte påslagene bedriftene setter på sine priser mer enn det som en lineær utvikling i kostnadskomponentene skulle tilsi, se boks 2.2 i Økonomiske analyser 3/2023 (Statistisk sentralbyrå, 2023b). Det betyr at effekten på Norges disponible realinntekt av kronesvekkelsen siden inngangen til 2022 trolig er mindre enn 156 000 kroner per innbygger.

6. KONKLUSJON

Blir Norge fattigere når krona svekkes? Vi har besvart dette spørsmålet ved bruk av indeksteori og beregninger i den makroøkonomiske modellen KVARTS, og kommet frem til at svaret er nei: Norge som helhet blir rikere. En varig kronesvekkelse på én prosent fra 2022 medfører at Norges disponible realinntekt, akkumulert og neddiskontert over en seksårsperiode, øker med rundt 12 000 kroner per innbygger. Realinntektene øker på kort og mellomlang sikt fordi et tregt gjennomslag i eksport- og importpriser bedrer bytteforholdet overfor utlandet og fordi et stort oljefond og handelsoverskudd øker i verdi når krona svekkes. For andre land, med netto gjeldsposisjon, handelsunderskudd eller et annet prisgjennomslag vil en valutakurssvekkelse kunne føre til lavere disponibel realinntekt. Selv om Norge som helhet blir rikere, er det ikke alle som tjener på en kronesvekkelse. Det er staten som i hovedsak blir sittende igjen med realinntektsøkningen, mens husholdningene får lavere realinntekt som følge av svakere lønnsvekst enn prisvekst i kombinasjon med høyere rente. For at realinntektsøkningen skal komme befolkningen til gode må finanspolitikken tilpasses slik at den innenlandske anvendelsen tar seg opp før valutakursgjennomslaget til innenlandske priser blir fullstendig.

Våre beregninger kan ikke brukes til å konkludere med at Norge blir rikere ved å devaluere krona. Siden en kronesvekkelse fører til høyere disponibel realinntekt for Norge kan man lett trekke slutningen at en devaluering av krona også er gunstig for landet. En slik slutning er imidlertid ikke nødvendigvis riktig. I beregningene har vi lagt til grunn at kronesvekkelsen kom som følge av en økonomisk forstyrrelse, et «sjokk», i valutamarkedet. Vi har også lagt til grunn dagens institusjonelle rammeverk, herunder inflasjonsstyring for pengepolitikken. I motsetning til en økonomisk forstyrrelse i valutamarkedet representerer en devaluering av krona et skifte i pengepolitisk regime. Slike endringer i økonomisk politikk vil kunne påvirke aktørene i økonomien og deres tillitt til det økonomiske systemet. Dette er faktorer som ikke er inkludert i våre beregninger.

7. REFERANSER

Balk, B. M. (2024). GDP, GDI, and Trading Gains: An Alternative View. Review of Income and

Wealth, https://onlinelibrary.wiley.com/doi/10.1111/roiw.12694

Basu S., L. Pascali, F. Schiantarelli og L. Serven (2022). Productivity and the Welfare of Nations. Journal of the

European Economic Association 20(4),1647–1682.

Boug, P., Å. Cappelen og T. Eika (2013). Exchange rate pass-through in a small open economy:

The importance of the distribution sector. Open Economies Review 24(5), 853–879.

Boug, P., Å. Cappelen, E. S. Jansen og A. R. Swensen (2021). The consumption Euler equation or the Keynesian consumption function?

Oxford Bulletin of Economics and Statistics 83, 252–272.

Boug, P., T. von Brasch, Å. Cappelen, H. Hungnes, R. Hammersland, D. Kolsrud, J. Skretting, B. Strøm og T. C. Vigtel (2023).

Fiscal policy, macroeconomic performance and industry structure in a small open economy. Journal of Macroeconomics 76, 103524.

Burstein, A. og G. Gopinath (2014). International Prices and Exchange Rates. Handbook of International Economics (4). Elsevier.

Corden, W. M. og J. P. Neary (1982). Booming Sector and De-Industrialisation in a Small Open Economy.

The Economic Journal 92(368), 825–848.

Diewert, W. E. og C. J. Morrison (1986). Adjusting output and productivity indexes for changes in the terms of trade. Economic Journal 96, 659–79.

Diewert, W. E. (2005). On measuring inventory change in current and constant dollars. Discussion Paper 05-12, Department of Economics, University of British Columbia, Vancouver, Canada.

Diewert, W. E. (1976). Exact and superlative index numbers. Journal of Econometrics 4(2), 115–145.

Dornbusch, R. (1980). Open Economy Macroeconomics, New York: Basic Books.

Dyvi, Y. (2022). Kronekursendringer og handlingsrommet i finanspolitikken. Arbeidsnotat 2022/1, Finansdepartementet.

Feenstra, R. C., R. Inklaar og M. P. Timmer (2015). The Next Generation of the Penn World Table. American Economic Review 105(10), 3150–3182.

Finansdepartementet (2023). Meld. St. 1 (2023–2024): Nasjonalbudsjettet 2024. Oslo: Finansdepartementet. Hentet fra https://www.regjeringen.no/no/statsbudsjett/2024/

FN, Europakommisjonen, IMF, OECD og Verdensbanken (2008). System of National Accounts 2008, New York: United Nations.

Frisch, R. (1930). Necessary and Sufficient Conditions Regarding the Form of an Index Number Which Shall Meet Certain of Fisher’s Tests.

Journal of the American Statistical Association 25, 397–406.

Furlanetto, F., K. Hagelund, F. Hansen og Ø. Robstad (2023). Norges Bank Output Gap Estimates: Forecasting Properties,

Reliability, Cyclical Sensitivity and Hysteresis. Oxford Bulletin of Economics and Statistics 85, 238–267.

Gundersen, T. S., E. Quaghebeur og H. Tretvoll (2024). NORA — A Microfounded Model for Fiscal Policy Analysis in Norway,

NORA versjon 2.2. Notater 2024/4, Statistisk sentralbyrå.

Gopinath, G. og O. Itskhoki (2022). Dominant Currency Paradigm: A review. I Gopinath, G., E. Helpman og K. Rogoff (Red.).

Handbook of International Economics (Vol. 6, s. 45–90). Elsevier.

Hill, R. J. og T. P. Hill (2003). Expectations, Capital Gains and Income. Economic Inquiry 41, 607–19.

Holm, M. B. (2014). Valutakursgjennomslaget på konsumprisene i Norge. Staff Memo 4/2014, Norges Bank. Hentet fra

https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Signerte-publikasjoner/Staff-Memo/2014/Staff-Memo-42014/.

Holmøy, E. og O. Slettebø (2023). Utviklingen i grunnlaget for økonomisk levestandard. Økonomiske analyser 1/2023 (kap. 5), Statistisk sentralbyrå.

Iorngurum, T. D. (2024). The exchange rate pass-through to domestic prices: A meta-analysis. Journal of Economic

Surveys, https://doi.org/10.1111/joes.12647

Kohli, U. (2023). Trading gains: Terms-of-trade and real-exchange-rate effects. Review of Income and Wealth 69, 975–98.

Kohli, U. (2004). Real GDP, real domestic income, and terms-of-trade changes. Journal of International Economics 62(1), 83–106.

Kravik, E. M. og Y. Mimir (2019). Navigating with NEMO, Staff Memo nr. 5, Norges Bank.

Liu, G. (2020). Decomposing real GDI growth in the Norwegian market economy. Notater (40), Statistisk sentralbyrå.

Naug, B. og R. Nymoen (1996). Pricing to Market in a Small Open Economy. The Scandinavian Journal of Economics 98(3), 329–350.

Nicholson, J. L. (1960). The Effects of International Trade on the Measurement of Real National Income. Economic Journal 70, 608–12.

Norges Bank (2024a). Norges Banks håndbok i pengepolitikk. Versjon 2.0. Norges Bank Memo 3/2024.

Norges Bank (2024b). Pengepolitisk rapport 3/2024, Norges Bank. Hentet fra

https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Publikasjoner/Pengepolitisk-rapport/2024/ppr-32024/.

Oulton, N. (2023). The effect of changes in the terms of trade on GDP and welfare: A Divisia approach to the System of National Accounts.

The Manchester School 91(4), 261–282.

Reinsdorf, M. B. (2010). Terms of Trade Effects: Theory and Measurement.

Review of Income and Wealth 56, 177–205.

Røisland, Ø., T. Sveen og R. Torvik (2023). Samspillet mellom penge- og finanspolitikken i en liten, åpen økonomi.

Samfunnsøkonomen 6, 41–52.

Salter, W. E. G. (1959). Internal and External Balance: The Role of Price and Expenditure Effects.

Economic Record 35, 226–238.

Sefton, J. og M. Weale (2006). The concept of income in a general equilibrium. Review of

Economic Studies 73(1), 219–249.

Statistisk sentralbyrå (2023a). Økonomiske analyser 2/2023. Hentet fra

https://www.ssb.no/nasjonalregnskap-og-konjunkturer/okonomiske-analyser.

Statistisk sentralbyrå (2023b). Økonomiske analyser 3/2023. Hentet fra

https://www.ssb.no/nasjonalregnskap-og-konjunkturer/okonomiske-analyser.

Statistisk sentralbyrå (2024a). Økonomiske analyser 2/2024. Hentet fra

https://www.ssb.no/nasjonalregnskap-og-konjunkturer/okonomiske-analyser.

Statistisk sentralbyrå (2024b). Økonomiske analyser 3/2024. Hentet fra

https://www.ssb.no/nasjonalregnskap-og-konjunkturer/okonomiske-analyser.

Statistisk sentralbyrå (2024c). Økonomiske analyser 4/2024.

Hentet fra https://www.ssb.no/nasjonalregnskap-og-konjunkturer/okonomiske-analyser.

Svensson, L. E. O. og A. Razin (1983). The terms of trade and the current account: The Harberger-Laursen-Metzler effect.

Journal of Political Economy 91(1), 97–125.

Teknisk beregningsutvalg for inntektsoppgjørene (2024). Rapport fra Teknisk beregningsutvalg for inntektsoppgjørene – Grunnlaget for inntektsoppgjørene 2024. Oslo: Arbeids- og inkluderingsdepartementet. Hentet fra

https://www.regjeringen.no/no/tema/arbeidsliv/lonn-og-inntekt/innsikt/inntektspolitikk-og-lonnsoppgjor/det-tekniske-beregningsutvalget-for-inntektsoppgjorene-tbu.

Ulvedal, P. B. og N. H. Vonen (2016). Valutakursens virkning på konsumprisene, Staff Memo 3/2016, Norges Bank. Hentet fra

https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Signerte-publikasjoner/Staff-Memo/2016/Staff-Memo-32016/.

8.VEDLEGG

10.FOTNOTER

- Takk til redaktør Rune Jansen Hagen, anonym fagfelle, Geir H. M. Bjertnæs, Yngvar Dyvi, Erling Holmøy, Håvard Hungnes og Linda Nøstbakken for nyttige innspill og kommentarer. ↩︎

- Takk til den anonyme fagfellen som påpekte for oss at dette er riktig i svært enkle modeller, men at det ikke nødvendigvis gjelder i en neoklassisk modell med skatt. For eksempel, i tilfellet med Norge de siste par årene, kan realinntekten økes permanent dersom noe av effekten av kronesvekkelsen innebærer en omfordeling fra privat til offentlig sektor som brukes til å redusere dødvektstapet fra skatt. I våre analyser antar vi at skattesystemet ligger fast og at økte inntekter til offentlige sektor brukes til offentlig forbruk. ↩︎

- Diewert og Morrison (1986) viser at endringer i bytteforholdet kan gi inntekter til et land på lik linje med produktivitetsvekst. Kohli (2004) illustrerer rammeverket grafisk slik vi kjenner det fra lærebøker om internasjonal handel. ↩︎

- KVARTS er nærmere dokumentert i Boug mfl. (2023).

↩︎ - Se FN mfl. (2008, s. 160) for en diskusjon av inntektsbegrepet slik det defineres i nasjonalregnskapet, og Hill og Hill (2003) for en analyse av ulike inntektsbegreper. ↩︎

- Se Liu (2020), Holmøy og Slettebø (2023) og rapporten fra det Tekniske beregningsutvalget for inntektsoppgjørene (TBU, 2024, tabell 9.2) for anvendelser av rammeverket på norske data. ↩︎

- Sefton og Weale (2006) viser innenfor en generell dynamisk likevektsmodell at prisindeksen for konsum gir et mål på realinntekt som er konsistent med Hicks-definisjonen av inntekt.

↩︎ - Avsnitt 4 viser at bytteforholdseffekter også kan oppstå ved bruk av en vektet prisindeks for eksport og import. ↩︎

- I avsnitt 5 viser vi også hva effekten på Norges disponible realinntekt av en kronesvekkelse er med de to andre prisindeksene. ↩︎

- Til forskjell fra KVARTS spiller aktørenes forventninger og intertemporal substitusjon en sentral rolle i DSGE modeller. ↩︎

- Målt som endring i årsgjennomsnitt for KPI-JAE av en initial kronesvekkelse på 1 prosent. ↩︎

- Målt som endring i årsgjennomsnitt for KPI av en initial kronesvekkelse på 1 prosent. Takk til Thomas S. Gundersen for tallfestingen av dette valutakursgjennomslaget. ↩︎

- For å forenkle notasjonen ser vi bort fra kapitalslit. I modellberegningene i avsnitt 5 tar vi hensyn til kapitalslit ↩︎

- Se diskusjonen i Reinsdorf (2010, s. 180) om potensielle problemer ved bruk av ulike prisindekser på ulike inntektskilder. ↩︎

- For å forenkle notasjonen legger vi til grunn at verdien av rente- og stønadsbalansen er klart positiv, slik den er for Norge, og ser bort fra måleproblemer som kan oppstå ved at de to sidene av balansen ikke deflateres hver for seg, se for eksempel diskusjonen i Diewert (2005, s. 18) hvor det påpekes at «most users are not aware that normal index number theory fails spectacularly as a value aggregate approaches zero».

↩︎ - Vektene summerer seg ikke nødvendigvis til én ettersom vi ser bort fra kapitalslit. ↩︎

- Uttrykket «produkttesten» kommer fra Frisch (1930, s. 399). Produkttesten sikrer konsistens mellom utslag i verdi, volum og priser.

↩︎ - Kohli (2023) åpner for at vekten i det geometriske gjennomsnittet kan være forskjellig fra 1 / 2. ↩︎

- Bytteforholds- og realvalutakurskanalen kan bortfalle hvis handelsbalansen deflateres med en vektet import- og eksportprisindeks, se diskusjonen i avsnitt 2. Se vedlegg for utledning av ligning (2).

↩︎ - I modellberegningene benyttes løpende vekter for

,

,  ,

,  og

og  , det vil si glidende gjennomsnitt av to påfølgende kvartaler. ↩︎

, det vil si glidende gjennomsnitt av to påfølgende kvartaler. ↩︎ - I lærebokvarianter av slike renteregler (Taylor-regler) inngår ofte produksjonsgapet, definert som avviket mellom BNP og trend-nivået på BNP. Norges Bank legger stor vekt på arbeidsmarkedet i vurderingen av produksjonsgapet, se Furlanetto mfl. (2023). ↩︎

Se boks 2.1 i Økonomiske analyser 2/2024 (Statistisk sentralbyrå, 2024a) for en analyse av pengepolitikk i etterkant av en kronesvekkelse ved bruk av KVARTS med tapsfunksjonen i NEMO, i stedet for renteregelen som brukes i denne artikkelen. ↩︎- Beregningen viser en større realinntektsøkning i 2022 enn det røffe anslaget i avsnitt 4. Dette skyldes at vektene i det røffe anslaget er basert på første halvår av 2022 da gassprisene steg betydelig og at prisgjennomslaget er litt tregere i KVARTS enn i Boug mfl. (2013). I tillegg forutsetter det røffe anslaget at realøkonomiske endringer ikke bidrar til økt realinntekt.

↩︎ - Se Dyvi (2022) og boks 4.2 i Nasjonalbudsjettet 2024 (Finansdepartementet, 2023) for andre analyser av hvordan norsk økonomi påvirkes av en svekket krone ↩︎

- Se boks 2.1 i Økonomiske analyser 2/2023 (Statistisk sentralbyrå, 2023a) for en nærmere omtale av pengepolitikken og lønnsdannelsen i møte med en svekket krone. ↩︎

- Dyvi (2022) viser i en stilisert modell at kronesvekkelse bidrar til lavere inntekter for offentlig forvaltning hvis bidraget fra fondsinntektene holdes utenom ettersom utgiftene til offentlige kjøp av konkurranseutsatte produkter øker i forhold til skattegrunnlaget.

↩︎ - For eksempel kan ligningen for deterministisk konsumtilpasning (Euler) til en aktør som maksimerer intertemporal nytte med logaritmiske preferanser skrives som:

, hvor

, hvor  er konsum i periode

er konsum i periode  ,

,  er diskonteringsfaktor,

er diskonteringsfaktor,  er rente og

er rente og  er prisnivå i periode . En endring i rammebetingelser som medfører at prisen fram i tid (

er prisnivå i periode . En endring i rammebetingelser som medfører at prisen fram i tid ( blir høyere gjør at konsumet i inneværende periode (

blir høyere gjør at konsumet i inneværende periode ( øker, alt annet likt. ↩︎

øker, alt annet likt. ↩︎ - Se Boug mfl. (2021) for en empirisk evaluering av hypotesen om framoverskuende forventninger for husholdninger på norske data. ↩︎