5200 milliarder opp i røyk

Analysene i Nasjonalbudsjettet 2026 bygger på diskutable antagelser. Asymmetribufferen for finanspolitikken er ikke godt nok begrunnet, og bør avskaffes.

Olav SlettebøSeniorrådgive, Statistisk Sentralbyrå • Utgave 5, 2025

Olav SlettebøSeniorrådgive, Statistisk Sentralbyrå • Utgave 5, 2025

5200 milliarder opp i røyk1

Som vanlig er det mye godt faglig stoff i Nasjonalbudsjettet 2026. I denne kommentaren konsentrerer jeg meg om det jeg mener bør bli bedre.

Finansdepartementet har siden NB2024 praktisert en «asymmetribuffer», som sier at oljepengebruken skal være 2,7 pst. av fondet i normale tider, mot tidligere 3 pst.2Forventet realavkastning er uendret, slik at 0,3 prosent legges til side i normalår. Bufferen preger omtalen av finanspolitikken i årets budsjett. Først litt om begrunnelsen for bufferen, fra departementets arbeidsnotat tidligere i år:

«Økonomien går periodevis gjennom store og brå nedgangsperioder, som finansielle kriser, kraftige oljeprisfall, pandemi, krig i våre nærområder og andre former for økonomiske kriser. Når slike kriser inntreffer, er det ofte ønskelig å føre en mer ekspansiv finanspolitikk for å dempe utslagene i den økonomiske aktiviteten og sysselsettingen.» (Tölö, Torstensen og Krogh, 2025, s. 11)

Dette er det lett å være enig i. Eksemplene som er valgt, er interessante. Videre mener forfatterne at det eksisterer en asymmetri, som gjør det vanskeligere å redusere fondsuttakene i gode tider enn å øke dem i dårlige tider. Det virker tilforlatelig. De skriver:

«Disse asymmetriske trekkene gir opphav til et merforbruk av fondsmidler som må hensyntas i praktiseringen av handlingsregelen, for å sørge for at bruken av fondsmidler over tid ikke overstiger forventet realavkastning.» (s. 11)

Denne påstanden er ikke rotfestet i empiri. Det har ikke vært noe merforbruk av fondsmidler over tid, verken før eller etter bufferen ble innført. Snarere har det vært et betydelig mindreforbruk. For perioden med handlingsregel på 4 pst. var uttaket i snitt 3,5 pst. For perioden med handlingsregel på 3 pst. før NB24 (da bufferen kom), var uttaket i snitt 2,9 pst.2 Dette til tross for at perioden med handlingsregel rommer følgende:

- Den største finanskrisen siden 30-tallet.

- Den største pandemien siden spanskesyken.

- Den største flyktningkrisen i Europa siden andre verdenskrig.

- Statsgjeldskrise i eurosonen.

- En brutal angrepskrig på vårt kontinent.

Og så videre. Man kan gjerne snakke om en sammenhengende krise: I 7 av de 9 siste budsjettår3= har det vært pandemi og/eller krig i våre nærområder. Begge har medført enorme ekstrautgifter over budsjettene. Fondsuttaket har i snitt vært 2,8 pst. i denne perioden.

1. Uforutsette konsekvenser?

Begrunnelsen for bufferen hviler på modelløvelser, presentert i nevnte arbeidsnotat (ibid.). Der skriver forfatterne at det er en empirisk basert modell (s. 5). Da er det rart at modellens resultater avviker så sterkt fra empirien jeg har presentert over. Leser man nøyere, ser man at resultatene i stor grad drives av nokså sterke antagelser. Det er betenkelig, når vi snakker om en stor endring av budsjettpolitikken. Sakens alvor tilsier at utredningen burde vært grundigere.

Helt fra 2001 var det en klar retningslinje at pengebruken skulle være lavere enn forventet realavkastning i høykonjunkturer, og høyere i lavkonjunkturer. Det nye er at Finansdepartementet postulerer at pengebruken i «normale» tider skal ligge godt under 3 prosent. Et mindreforbruk på 0,3 prosent utgjør i dag over 60 milliarder kroner. Framover blir det mer. Departementet mener altså at mindreforbruket fører til at handlingsregelen på 3 prosent holdes over tid. Det skyldes to antagelser: For det første at oljepengebruken går lettere opp når fondet øker i verdi, enn den går ned når fondsverdien faller, og for det andre at pengebruken i kriser vil være så voldsom at man «tar igjen det tapte».

Gitt empirien har dette formodningen mot seg.

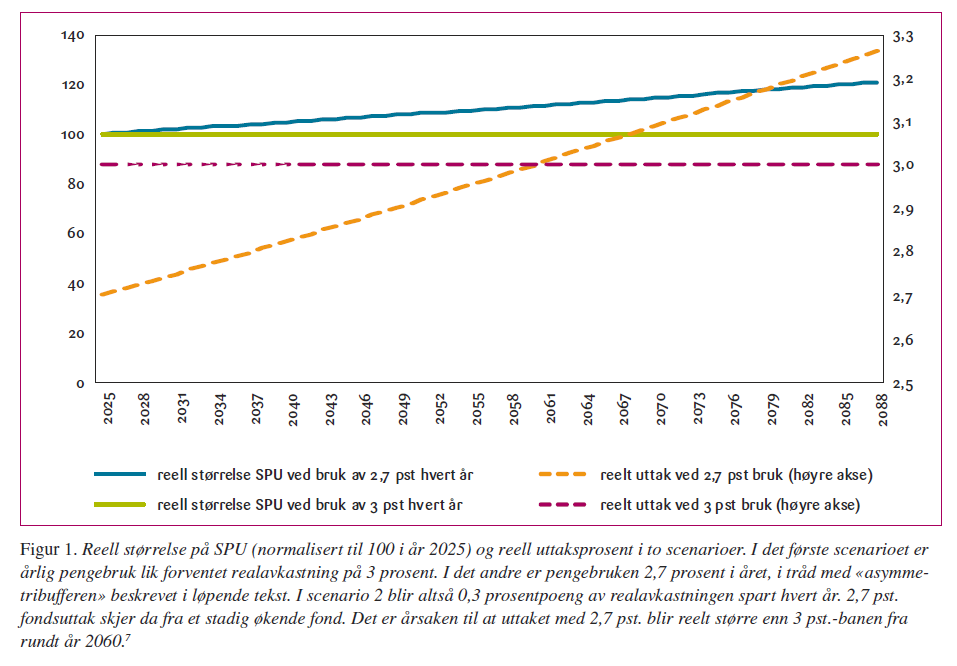

Et mer sannsynlig utfall er dette: Asymmetribufferen vil føre til at en generasjon nordmenn får mindre av avkastningen enn handlingsregelen tilsier. Påfølgende generasjoner – som ifølge departementets egne anslag vil være mye rikere enn dagens – får mer. Dette er illustrert i figur 1.

Fondets reelle størrelse er normalisert til 100 i startåret 2025. For enkelhets skyld ser jeg bort fra påfyll av nye midler (fra statens netto kontantstrøm) til fondet.4 Med uttak på 3 prosent holder fondets realverdi seg stabil hele perioden. Med uttak på 2,7 prosent legger fondet kraftig på seg, og rentesrenteeffekten hjelper til. Fondet vokser, og dermed vokser også det reelle uttaket. Fra omtrent 2060 har fondet vokst så mye at det reelle uttaket er høyere i 2,7 prosent-banen enn i treprosentbanen.

De som lever etter 2060, skal altså få en betydelig overføring fra dem som lever i 2025. Selv om vi står midt i den største krigen i Europa siden 1945, og er nødt til å ruste opp i rekordfart. Logikken i dette er ikke åpenbar for meg.

Men la oss si at jeg tar feil, og departementet får rett. La oss se på et scenario med asymmetribuffer, der pengebruken faktisk blir 3 prosent over tid. Gitt kommunikasjonen rundt bufferen er det rimelig å anta at den blir oppfattet av beslutningstagere som at man har spart 0,3 prosent ekstra til krisebruk hvert år. FIN antar i sitt notat at det kommer en krise hvert 10. år, og at krisen varer i ett år (s. 12). I løpet av de ni årene før neste krise treffer vil man da ha spart rundt 800 milliarder «ekstra». Dette må brukes – i sin helhet – hvis handlingsregelen skal følges. Dette er tre ganger mer enn alle utgiftene til Covid 19-tiltak i 2020–2022 til sammen, kanskje tidenes dyreste krise for norske statsfinanser. Det krever ikke mye fantasi for å skjønne at terskelen for dyre, ineffektive krisetiltak da vil være ekstremt lav. Slik kan asymmetribufferen bli en katalysator for sløsing og skadelig pengebruk, stikk i strid med hensikten.5

I arbeidsnotatet står det riktignok: «Samlet sett antas fondsuttaket å øke tilsvarende 4 pst. av BNP for Fastlands-Norge i en alvorlig krise» (Tölö, Torstensen og Krogh, 2025, s. 15). Det tilsvarer omtrent 170 milliarder i dag, eller 245 mrd. om ti år. Men da lurer jeg på hvor de resterende oppsparte 555 milliardene skal ta veien. Er de forsvunnet fra regnestykket? Dette virker som en inkonsistens, men det er mulig jeg overser noe. Hvis de ikke brukes, er vi tilbake til figur 1.

2. Store utslag

Asymmetribufferen preger altså analysene i NB26. Mest betenkelig er det at anslagene på handlingsrom og inndekningsbehov er mindre informative enn de kunne vært.

Figur 3.11 og 3.12 framskriver inntekter, utgifter og inndekningsbehovet i norsk økonomi fram mot 2060. Det er lagt til grunn 2,7 pst. årlig fondsuttak i framskrivingene. Men samtidig er utviklingen i fondskapitalen (ex post) slik den ville vært om årlig uttak var 3,0 pst, slik at fondet årlig barberes med 0,3 pst. Med andre ord legger departementet til grunn at 0,3 pst. av fondet bare forsvinner hvert år, uten at de går inn i kurven for inntekter i figur 3.12, eller at pengene blir i fondet og forrentes.

Jeg synes denne antagelsen er i overkant kreativ. Den kunne også vært grundigere belyst i budsjetteksten.6

Regnemåtene får store utslag. Anslaget for inntektsveksten i 2027 er rundt 80 milliarder lavere enn i 3-prosentbanen.7 Dette slår i sin helhet inn i det beregnede handlingsrommet, som blir opplyst å være veldig lavt. Utover i banen akkumuleres avvikene. Beløpene som «går opp i røyk» gjør at fondet anslås 5200 milliarder lavere i 2060 enn om pengene fikk forrente seg. Det tilsvarer 9 prosent av fondet i 2060. Da er det ikke så rart at inntektsveksten ser mager ut, og at «haikjeften» er vidåpen.

Det gjør ikke saken bedre at tallene har flere mangler også på utgiftssiden. Beregningene av realvekst i folketrygden tar ikke høyde for at alderspensjon siden 2022 skal prisjusteres med snittet av lønnsvekst og KPI, ikke G minus 0,75%.8 Over tid gjør dette at realveksten i folketrygden blir seende høyere ut enn den er. Folketrygden er sentral i beregningene av handlingsrommet og inndekningsbehovet, så her må man være nøye.

Jeg stusser også på at all nominell vekst til legemidler anses som realvekst (side 62, Gul bok 2026). Hvorfor antar man det, når tall for prisvekst på legemidler publiseres av SSB? Kanskje finnes det en god begrunnelse for praksisen, men den har jeg ikke klart å finne i budsjettdokumentene. En slik regnemåte bidrar til at man overvurderer realveksten i utgiftene over tid. Resultatet kan bli at det anslåtte handlingsrommet framover blir enda mindre.

3. Anbefalinger og diskusjon

Samlet sett mener jeg at beregningene av handlingsrom i NB26 har noen faglige mangler, som alle trekker i retning av å gjøre handlingsrommet mindre, og inndekningsbehovet større. Så vidt jeg forstår bygger Perspektivmeldingen 2024 på samme metodikk. Stortinget bør få se en ny beregning, der forholdene jeg har påpekt blir korrigert for.

Siden asymmetribufferen ikke er godt nok begrunnet, og kan føre til feilfordeling mellom generasjoner og/eller sløsing, mener jeg at den bør avskaffes. Framskrivinger av handlingsrommet bør være basert på forventet realavkastning, uten krumspring. Banen bør ikke bygges på at tusenvis av milliarder «går opp i røyk».

Finnes det så ingen gode argumenter for å bruke mindre enn forventet realavkastning? Bekymringer for et brått fall i fondskapitalen har man hatt lenge. Det lå inne allerede i St.meld. nr. 29 (2000–2001).9 Thøgersen-utvalget (NOU 2015: 9) drøftet alternative tilleggsregler, alle med mål om at oljepengebruken ikke skulle øke. Utvalgsmedlem Knut Anton Mork avviste disse i en leseverdig særmerknad:

«Planer om å utsette oljepengebruken lengst mulig vil innebære en urimelig overføring fra dagens generasjon til framtidige, mer velstående generasjoner» (NOU 2015:9, s. 220).

Det underliggende problemet er at vi har to kryssende hensyn: Vi vil både bevare oljeformuen, og vi vil unngå store svingninger i oljepengebruken fra år til år.10 Dette er hensyn som har ligget der siden fondet ble etablert i 1990. Hvis vi skal være helt sikre på å bevare formuen, må vi hvert år bruke den realiserte realavkastningen – og da vil oljepengebruken svinge. Hvis vi skal ha jevn oljepengebruk, vil formuen kunne bli stor, liten, eller helt borte, avhengig av hvilken avkastning som realiseres.

Noen mener vi bør sikte mot å holde pengebruken lik som andel av BNP, som anslagsvis kan bety et uttak på 1-1,5 pst. av fondet. Da kan man minimere den svakt innstrammende finanspolitikken som kommer når fondet ikke lenger får påfyll fra olje og gass. Prisen for dette er at vi må gi fra dagens til senere, rikere generasjoner. Hvis dette skal være ønskelig, må hensynet til «skatteutjevning» i Norge om flere tiår veie tungt, kontra å løse presserende problemer her og nå. Hvor mange nordmenn stiller seg egentlig bak en slik prioritering?

Man kan tidvis få inntrykk av at det vil bli umulig å tilpasse seg et noe lavere fondsuttak hvis lykken skulle snu i finansmarkedene. I Mork-utvalget ble det pekt på erfaringene med innstramming etter bankkrisen: «Både på 1980-tallet og 1990-tallet ble den strukturelle, oljekorrigerte budsjettbalansen styrket tilsvarende 3 og 4 pst. av trend-BNP for Fastlands-Norge i løpet av en femårsperiode» (NOU 2016:20, s. 64). Dette var langt fra enkelt, tvert imot en hard tid for mange nordmenn. Men selv om verdens børser skulle falle 40 prosent i morgen, uten å hoppe opp igjen, ville det ikke vært behov for en innstramming på 4 pst. for å følge handlingsregelen. Og hvis politikken innrettes for å unngå hypotetiske innstramminger for enhver pris, er heller ikke det kostnadsfritt.

Etter mitt syn viser empirien at handlingsregelen (uten buffer) har vært et vellykket kompromiss mellom hensynene til å bevare formuen og til å unngå store svingninger i oljepengebruken. Derfor er det uheldig å endre praktiseringen av regelen uten å belyse konsekvensene grundig nok. Bruk av forventet realavkastning har vært en uskreven kontrakt mellom politikerne og folket i en mannsalder. Kontrakten bør overholdes for å bevare bred enighet om forvaltningen av fondet.

Det er dessuten stor forskjell på de 2,7 prosentene som FIN vil ha som ny normal, og det som har vært realisert realavkastning siden 1997. Den er på 4,24 prosent målt i internasjonal valuta (Regjeringen.no, 2025).11 Vi bruker allerede langt mindre enn fondet faktisk kaster av seg.

Jeg minner også om at risikoen for at fondsverdier konfiskeres, eksproprieres eller forsvinner gjennom finansiell undertrykking, har økt de siste årene.12Jo større SPU blir, desto mer oppmerksomhet tiltrekker det seg fra dem som vil forsyne seg på kreative vis. Dette finnes det historiske paralleller til. Det er altså flere argumenter for å bruke forventet realavkastning til noe nyttig her og nå, og i alle fall ikke bruke mye mindre. Det er heller ingen mangel på viktige formål i verden for tiden, som vil gjøre nytte uten å bli en langvarig byrde for statsfinansene, og uten å gi stort inflasjonspress.

Til slutt noen ord om prioriteringene. Siden Ukraina fortsatt kjemper en eksistensiell krig, med betydning også for Norges framtid, er støtten til Ukraina av ytterste viktighet. Nivået på støtten er uendret i NB26, og det er en stor feil. Som et minimum burde den vært justert for prisveksten, som er høy på militært materiell. I budsjettforslaget kutter regjeringen altså reelt i støtten, mens det som trengs, er en formidabel økning. Når man vet at handlingsrommet er større enn det framstilles i budsjettdokumentene, blir kuttet ekstra betenkelig.

Norge har midlene som trengs for å gi Ukraina et overtak i krigen. Man kan like det eller ikke, men det er et faktum at en utmattelseskrig avgjøres av ressurser. Og ressursene kan man i stor grad kjøpe for penger. Forsvarsindustrien i Ukraina går for eksempel på halv kapasitet fordi den mangler finansielle ressurser, noe Norge kunne endret på. Russland presser på militært, men sliter økonomisk. Mens vårt oljefond er på 20.500 milliarder, har russerne bare rundt 500 milliarder igjen i den likvide delen av sitt fond, og det anslås å tømmes i 2026. Inflasjonen er enorm, og skattetrykket stiger. 13 Økt støtte til Ukraina kan framskynde og forsterke en russisk økonomisk krise. Å svekke Russland vil over tid bidra til en mer stabil verdensutvikling, noe som reduserer sjansen for ekstreme utfall som også kan påvirke fondet negativt. Det vil også spare oss for enda større økning i forsvarsbudsjettene rundt neste hjørne.

I urolige tider er det viktig at en så rik stat som Norge har en korrekt forståelse av sitt finansielle handlingsrom, og deretter bruker pengene så ansvarlig som mulig. Analysene i Nasjonalbudsjettet må bidra til at disse målene kan nås.

4. REFERANSER:

Bjørtvedt, Erlend Bollman, Karsten Friis, John Karlsrud, Olav Slettebø, Trygve Johannes Smidt, Ole Martin Stormoen og Casper Waagbø: Scenarier for Ukraina og europeisk sikkerhet NUPI-notat. 2025.

How Trump is Extracting $900 Billion from Japan and South Korea. Artikkel, Bloomberg. Besøkt 29. oktober 2025.

Meld. St. 1 (2025–2026). Nasjonalbudsjettet 2026.

NOU 2015:9. Finanspolitikk i en oljeøkonomi. Praktisering av handlingsregelen.

NOU 2016:20. Aksjeandelen i Statens pensjonsfond utland.

Prop. 1 S (2025–2026). Statsbudsjettet 2026 (Gul bok).

St.meld. nr. 29 (2000–2001) Retningslinjer for den økonomiske politikken.

Tölö, Eero, Kjersti Næss Torstensen og Tord Krogh: Statens pensjonsfond utland og finanspolitikk på mellomlang sikt:

en modellbasert tilnærming. Arbeidsnotat fra Finansdepartementet, 2025/2

Wulfsberg, Fredrik. Handlingsregelen sikrer ikke realverdien av oljefondet og gir uforutsigbar finanspolitikk. Samfunnsøkonomen, 4/2022

Årlig avkastning av SPU og inflasjon i ulike valutaer. Regjeringens nettsider. Besøkt 1. november 2025.

5. Fotnoter

- Takk til Frode Borgås, Ådne Cappelen, Trude Nygård Evensen, Rune Jansen Hagen, Anders Harildstad, Erling Holmøy, Kari Elisabeth Kaski og Pål Sletten for kommentarer til et tidligere utkast. Alle gjenstående feil og mangler er mitt ansvar. Synspunktene i denne kommentaren er mine, ikke Statistisk sentralbyrås. ↩︎

- NB26, figur 3.3. Snittene gjelder periodene 2001–2017 og 2018–2023. Etter at bufferen ble innført har det vært 2,7 pst. i snitt, gitt at NB26 blir stående som nå. ↩︎

- Perioden er valgt fordi de siste 9 budsjettår er perioden med handlingsregel på 3 prosent.

↩︎ - Tar man dem med, blir konklusjonen kvalitativt lik. ↩︎

- Man kan si at «asymmetribuffer» egentlig er et litt finere ord for god, gammeldags øremerking. 0,3 prosent av fondet øremerkes hvert år til bruk i kommende kriser. Det ligger en viss historisk ironi i at Finansdepartementet, som har kjempet mot øremerking siden økonomenes inntog, på eget initiativ her har innført den største øremerkingen noensinne. ↩︎

- Jeg har fått tilsendt regneark og andre opplysninger fra Økonomiavdelingen i Finansdepartementet, og takker dem for hjelpen med å forstå beregningene. ↩︎

- Departementet har lagt til grunn 2,6 prosent uttak fra SPU i 2027 (NB26, s. 50). Differansen opp til 3 prosent er noe over 80 mrd. ↩︎

- Dette har jeg fra departementets egen beskrivelse. De skal ha honnør for åpenheten. På side 62 i Gul bok 2026 står det om G minus 0,75 pst.: «Tilsvarende justering er benyttet også for 2021–2025, selv om reguleringsreglene har blitt endret for disse årene. Effekter av endringer i reguleringsreglene for disse årene, som har gitt høyere pensjonsregulering hvert av årene, vil dermed inngå som en del av realveksten». (min utheving) ↩︎

- «Ved særskilt store endringer i fondskapitalen eller i det strukturelle, oljekorrigerte underskuddet fra ett år til det neste, må endringen i bruken fordeles over flere år, basert på et anslag på størrelsen på realavkastningen av Petroleumsfondet noen år fram i tid» (s. 9). ↩︎

- Wulfsberg (2022) simulerer verdien av SPU, og anslår at medianverdien av fondet vil være betydelig lavere om 100 år enn i startåret. Artikkelen minner oss om følgende spørsmål: Ønsker man å bevare realverdien av fondet som forventet gjennomsnitt eller forventet median? Hvis man vil bevare den forventede medianen, må man bruke mindre enn den forventede realavkastningen. Hvis man vil bevare det forventede gjennomsnittet, kan man bruke den forventede realavkastningen.

↩︎ - Målt som geometrisk gjennomsnitt. Målt som aritmetisk snitt vil jeg tro det er høyere. ↩︎

- Se for eksempel på Japan og Sør-Korea, som har måttet inngå en avtale som i verste fall kan innebære at landene får hhv. 50 og 80 pst. av sine valutareserver beslaglagt (Bloomberg, 2025). ↩︎

- Kilden for disse påstandene er NUPI-notatet «Scenarier for Ukraina og europeisk sikkerhet» (Bjørtvedt m. fl., 2025). ↩︎