Finanspolitikken og boligmarkedet

Finanspolitikken kan påvirke boligmarkedet både direkte og indirekte og har trolig bidratt til den sterke boligprisveksten gjennom pandemien. Høy boligprisvekst har bidratt til å forsterke sosiale forskjeller. Statsbudsjettet for 2022 vil nok kun i begrenset grad påvirke boligmarkedet. Den nye regjeringen ønsker ifølge sin plattform å hjelpe svake grupper inn i boligmarkedet. I tillegg til målrettede tiltak, ville den beste måten å oppnå dette på etter mitt syn være å føre en politikk som bidrar til å dempe boligprisveksten relativt til inntektsveksten over tid. Da må veksten i boligetterspørselen ned og boligbyggingen opp.

Kari Due-AndresenSjeføkonom og analysesjef, Akershus Eiendom • 2021, Utgave 5

Kari Due-AndresenSjeføkonom og analysesjef, Akershus Eiendom • 2021, Utgave 5

Kanaler fra finanspolitikken til boligmarkedet

Finanspolitikken kan påvirke boligmarkedet gjennom en rekke kanaler:

- Makroøkonomisk utvikling og rente: Finanspolitikken og utgiftsveksten over statsbudsjettet kan enten bidra til å trekke opp eller bremse den økonomiske utviklingen i Fastlands-Norge. Dersom finanspolitikken er mer eller mindre ekspansiv i forhold til veksten i norsk økonomi, vil det igjen kunne påvirke rentesettingen til Norges Bank. Norges Banks styringsrente påvirker igjen utlånsrentene, som i sin tur er svært viktig for utviklingen i kredittvekst og boligpriser.

- Husholdningenes budsjettbeskrankning nå og framover: Den økonomiske politikken påvirker sysselsetting, lønnsutvikling og overføringer til husholdningene i Norge. Disse størrelsene påvirker igjen husholdningenes inntekt i dag og videre framover. Utviklingen i husholdningenes inntekt er avgjørende for deres evne til å ta opp lån og dermed til å delta i boligmarkedet og å by opp boligprisene.

- Skattleggingen av bolig: Etterspørselen etter bolig kan også være drevet av hvor attraktivt det er å investere i bolig sammenliknet med andre aktivaklasser. Dersom det oppfattes mer lønnsomt å investere i bolig enn for eksempel i obligasjoner eller aksjer, kan dette også bidra til å presse opp boligetterspørselen og dermed boligprisene. Boligbeskatningen vil også påvirke hvor mye husholdningene har til rådighet for å by opp prisene ved et boligkjøp.

- Boligbehov: Etterspørselen etter bolig nasjonalt og regionalt påvirkes over tid av den demografiske utviklingen. Denne avhenger igjen av fødselsrater, immigrasjon og regionale flyttemønstre. Alle disse faktorene kan finanspolitikken direkte eller indirekte påvirke. For eksempel kan finanspolitikken påvirke innvandringen indirekte gjennom påvirkning på makroøkonomien. Dersom den økonomiske utviklingen i Norge relativt sett er bedre eller dårligere enn i andre land, kan dette påvirke utviklingen i arbeidsinnvandring.

- Boligbygging: I den grad finanspolitikken påvirker boligbyggingen gjennom ulike tiltak, vil dette være viktig for balansen i boligmarkedet og dermed for boligprisene over tid. For eksempel kan samferdselspolitikken og distriktspolitikken som føres påvirke hvor det etterspørres og bygges boliger. Satsing på infrastruktur, utdanning og regional næringsvirksomhet vil ha noe å si for attraktiviteten til et område. Offentlige rammer og prosesser vil også påvirke hvor mye som bygges.

Finanspolitikken vil altså på flere måter kunne påvirke etterspørselen og tilbudet i boligmarkedet, som igjen driver boligprisutviklingen på kort og lengre sikt. Ifølge forskning gjort i Norges Bank1 finner man at de aller viktigste forklaringsfaktorene for boligprisene over tid er rente, arbeidsledighet, husholdningenes inntekter, og nybygging. Alle disse størrelsene kan altså finanspolitikken påvirke.

Finanspolitikken og boligmarkdet under pandemien

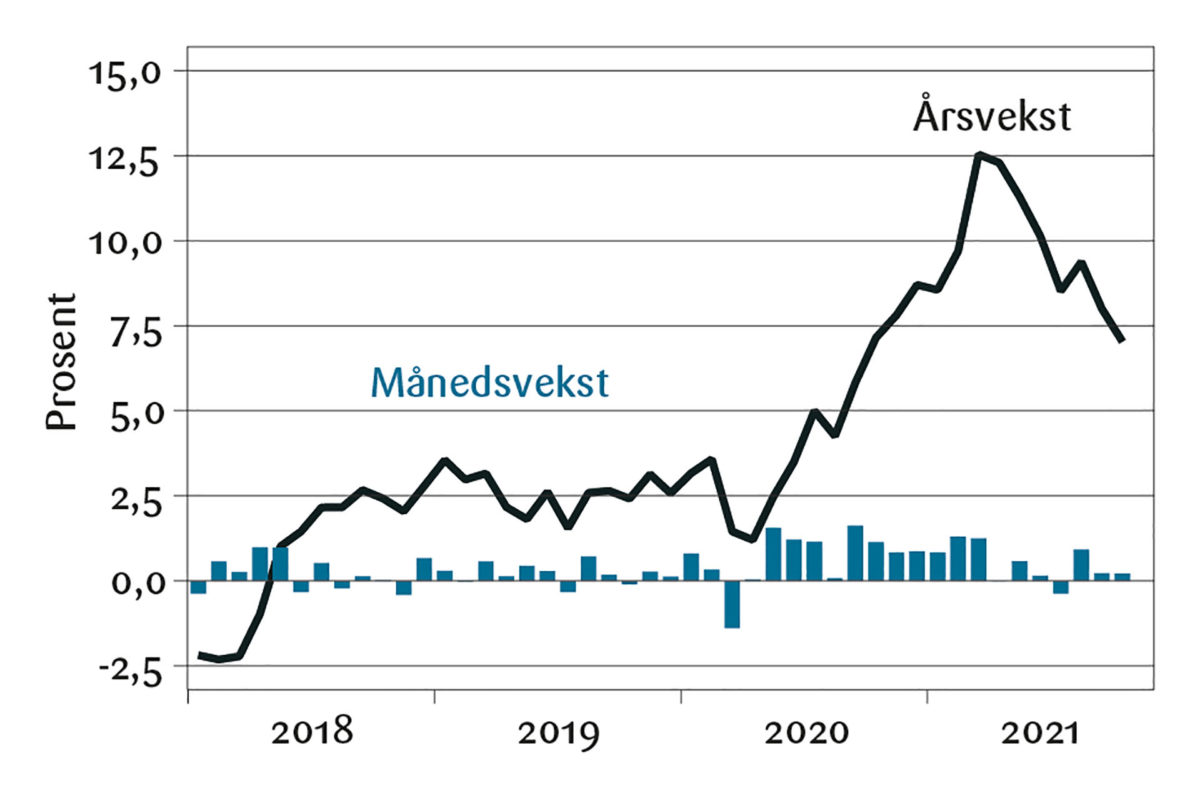

For å forklare finanspolitikkens påvirkning på boligmarkedet i dag, må vi ta et skritt tilbake og se på finanspolitikken og dens påvirkning på boligmarkedet under pandemien. Som kjent har boligprisene steget kraftig i løpet av pandemien, og årsvekstraten i boligprisene toppet ut i mars i år på 12,5 prosent (figur 1). Boligprisveksten begynte å moderere seg etter 1.kvartal i år, og per september er de sesongjusterte boligprisene på landsbasis omtrent 14 prosent høyere enn de var ved utgangen av 2019.

Kilde: Macrobond

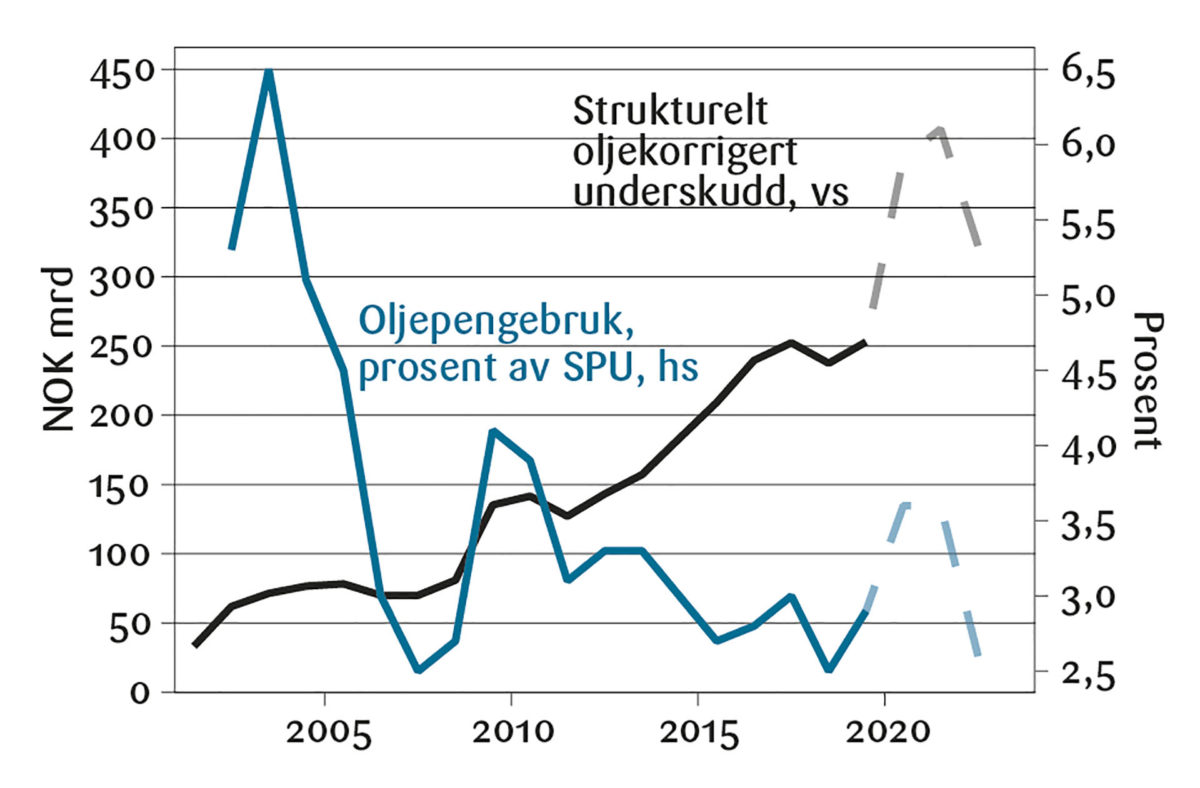

Det er flere grunner til denne sterke boligprisveksten, og en av dem er den rause offentlige pengebruken. I løpet av pandemien har myndighetene sørget for et omfattende sett med tiltak for å skjerme husholdninger og bedrifter fra de verste økonomiske effektene. I tillegg til økte utgifter over statsbudsjettet i forbindelse med disse koronatiltakene, økte også utgiftene til de automatiske stabilisatorene, samt at lavere aktivitet i økonomien bidro til en betydelig nedgang i statens inntekter. I Nasjonalbudsjett for 2022 anslås koronatiltakene samlet å ha beløpt seg til hele 135 mrd. kroner i 2020 og 98 mrd. i 20212 (figur 2). Det strukturelle oljekorrigerte underskuddet i 2020 anslås til totalt 385,8 mrd. kroner, tilsvarende 3,6 prosent av Statens Pensjonsfond Utland (SPU) ved inngangen til året. I 2021 anslås oljepengebruken til 406,8 mrd. kroner, tilsvarende 3,6 prosent av SPU. Til sammenlikning var oljepengebruken i 2019 på 252 mrd. kroner, eller 2,9 prosent av SPU ifølge statsbudsjettet for 20213.

Kilde: Macrobond

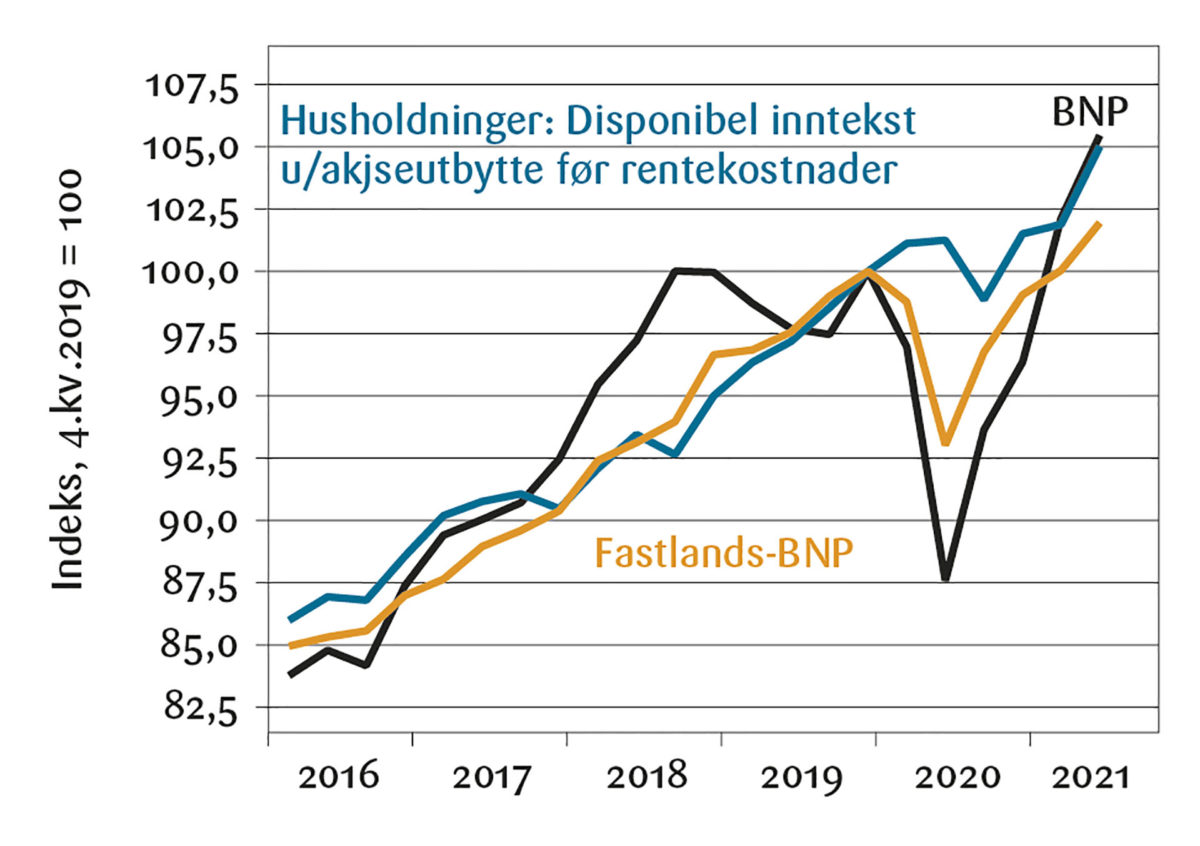

Gjennom sine omfattende stimulansetiltak skjermet finanspolitikken norske husholdningers inntekter fra den verste støyten fra pandemien. Til tross for svært høy registrert arbeidsledighet og et betydelig fall i verdiskapningen i Norge som følge av pandemien, ble det en langt mer beskjeden nedgang i husholdningenes disponible inntekter. Nedgangen i samlet disponibel inntekt til norske husholdninger ble også særdeles kortvarig, og etter et fall i 2. kvartal i fjor, var disponibel inntekt til norske husholdninger tilbake på nivået fra før pandemien allerede i 3.kvartal i fjor (figur 3). Siden dette har disponibel inntekt til norske husholdninger fortsatt å vokse, og ser nå ut til å være tilbake igjen på veksttrenden fra før pandemien.

Kilde: Macrobond

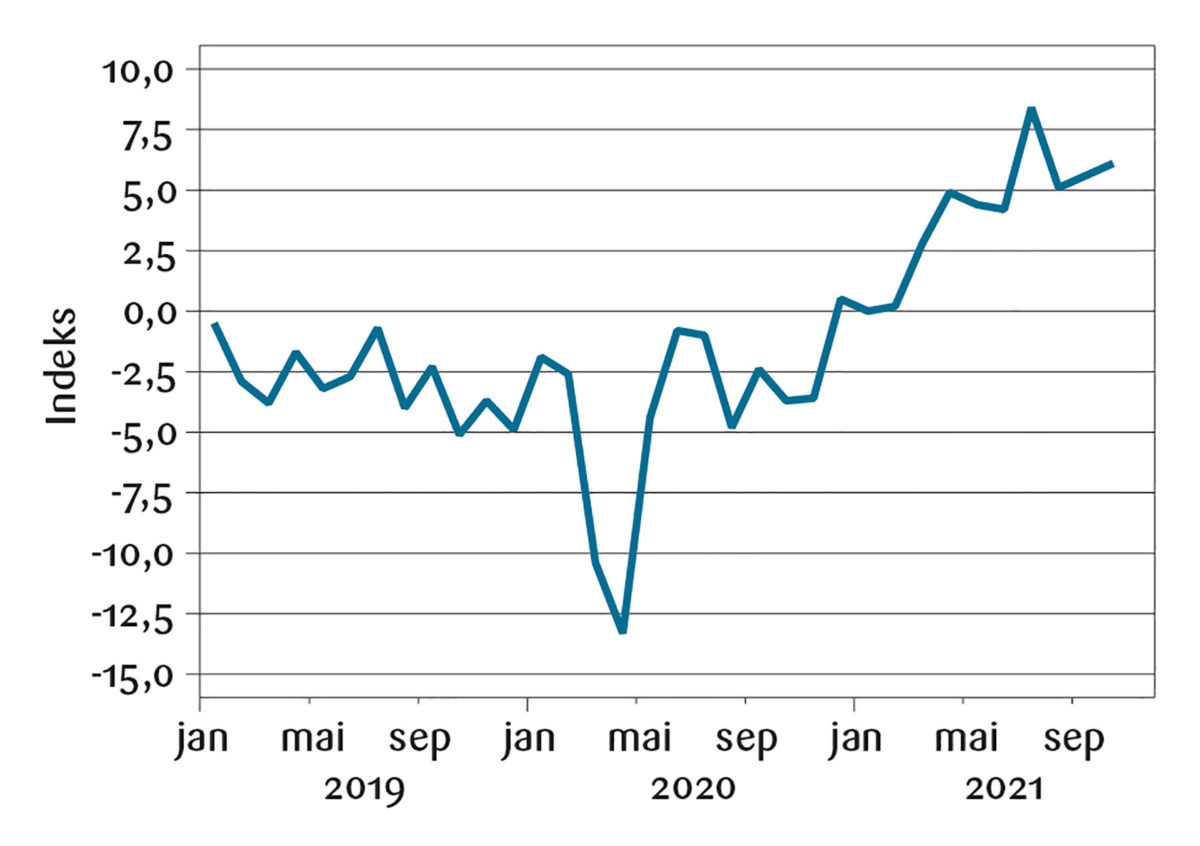

De omfattende stimulansetiltakene rettet mot husholdninger og bedrifter bidro altså til at boligetterspørselen kunne holde seg oppe istedenfor å falle kraftig, slik mange fryktet. Det at husholdningenes inntekter ble beskyttet fra pandemiens verste ødeleggelser, hadde trolig også en viktig indirekte effekt via husholdningenes framtidsforventninger. Boligprisene falt nemlig kraftig i mars og flatet ut i april i fjor før de begynte a ta seg opp. Denne umiddelbart negative utviklingen i boligmarkedet skyldtes trolig usikkerheten som fulgte med tanke på fremtidig økonomisk utvikling. Men da det ble klart at finanspolitiske tiltak i stor grad ville bidra til å skjerme husholdninger og bedrifter, bidro dette trolig til å løfte stemningen i norske husholdninger. Etter et markant fall, observerte vi en tydelig bedring i målinger av husholdningssentiment fra sommeren i fjor (figur 4).

Kilde: Macrobond

Dersom frykten for egen og landets økonomiske fremtid ikke hadde sluppet taket, ville nok aktiviteten i boligmarkedet holdt seg relativt lav, selv om vi fikk rentekutt fra Norges Bank. For som kjent kuttet Norges Bank styringsrenten med til sammen 150 basispunkter i fjor, noe som bidro til å senke lånerentene overfor norske husholdninger omtrent tilsvarende. Det at husholdningene var relativt raske til å legge den verste frykten bak seg, gjorde trolig at rentekuttet fikk fullt utslag i boligmarkedet i form av raskt økende aktivitet og boligpriser. Dersom husholdningene i større grad hadde vært usikre på sin egen framtidige inntekt, ville dette kunne bidratt til å dempe boligetterspørselen, noe som igjen ville bidratt til en svakere boligprisutvikling. Raus offentlig pengebruk var altså en medvirkende faktor til den sterke utviklingen i boligmarkedet under pandemien.

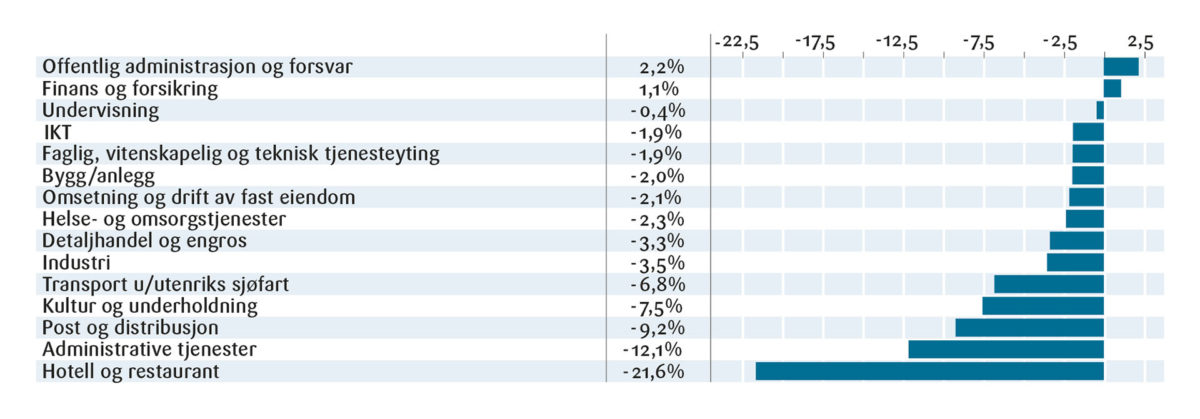

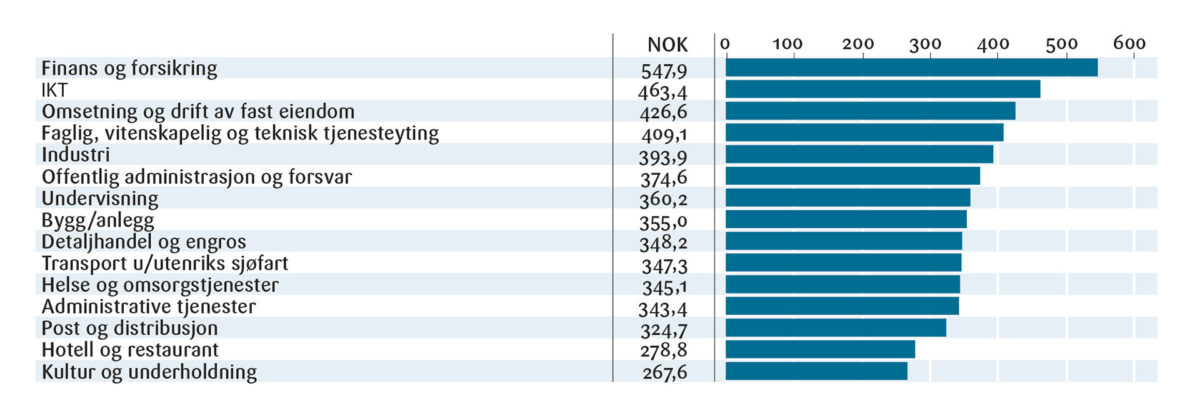

Selv om finanspolitikken skjermet husholdningenes disponible inntekter i gjennomsnitt, ble likevel de svakeste gruppene rammet hardest av pandemien. Særlig ansatte i tjenesteyrker innenfor kultur og reiseliv samt hotell- og restaurant opplevde svært høy arbeidsledighet (figur 5). Disse gruppen lå også lavest på lønnsstatistikken før pandemien traff (figur 6).

Kilde: Macrobond

Kilde: Macrobond

Ifølge SSB er det en klar sammenheng mellom inntekt og boligeierforhold. Dersom man ser på inntektskvartiler, eier omtrent 49 prosent av husholdningene i laveste inntektskvartil sin egen bolig, mens rundt 94 prosent av husholdningene i høyeste inntektskvartil eier boligen sin ifølge SSBs undersøkelser4. Dette vil si at lavinntektsgruppene er mindre aktive i boligmarkedet enn gjennomsnittet av norske husholdninger. Det at pandemien i størst grad rammet lavinntektsgruppene, bidro dermed også til den sterke utviklingen i boligmarkedet i fjor. De svakeste gruppene ble altså rammet dobbelt ved at de opplevde den høyeste arbeidsledigheten samtidig som sterk boligprisoppgang gjorde det vanskeligere å ta del i boligmarkedet og bli med på formuesveksten.

Finanspolitikken i statsbudsjettet 2022

Finanspolitikken under pandemien har vært svært ekspansiv og har bidratt til den sterke utviklingen i boligmarkedet. Framover må nødvendigvis den offentlige pengebruken strammes inn. De korona-relaterte tiltakene må fases ut, og man må sørge for at handlingsregelen overholdes over tid. Dette innebærer at oljepengebruken igjen må under 3 prosent av SPU. Framover vil også oljepengebruken trolig måtte bli mer nøktern i kroner og øre. Vi har vært heldige med at oljefondet har vokst kraftig under pandemien, både som følge av oppgang i internasjonale aksjer og obligasjoner, og som følge av en vesentlig kronesvekkelse. Framover kan vi ikke regne med en tilsvarende verdiutvikling.

Statsbudsjettet som ble lagt fram 12. oktober i år representerer finanspolitikken til den avgåtte Solberg-regjeringen. Den nye rødgrønne regjeringen har presentert en plattform med sin politikk, men det er uansett nokså lite de får endret på i neste års budsjett. Det er nemlig kun en svært liten del av statsbudsjettet man kan sjonglere fritt med. En stor andel av utgiftene over budsjettet går til faste poster som folketrygd, helsesektor, samferdsel, forsvar og utdanning. I tillegg legger handlingsregelen begrensninger på hvor mye oljepenger som kan brukes. Makrovirkningene på budsjettet for neste år av eventuelle rød-grønne tilpasninger vil derfor trolig være små.

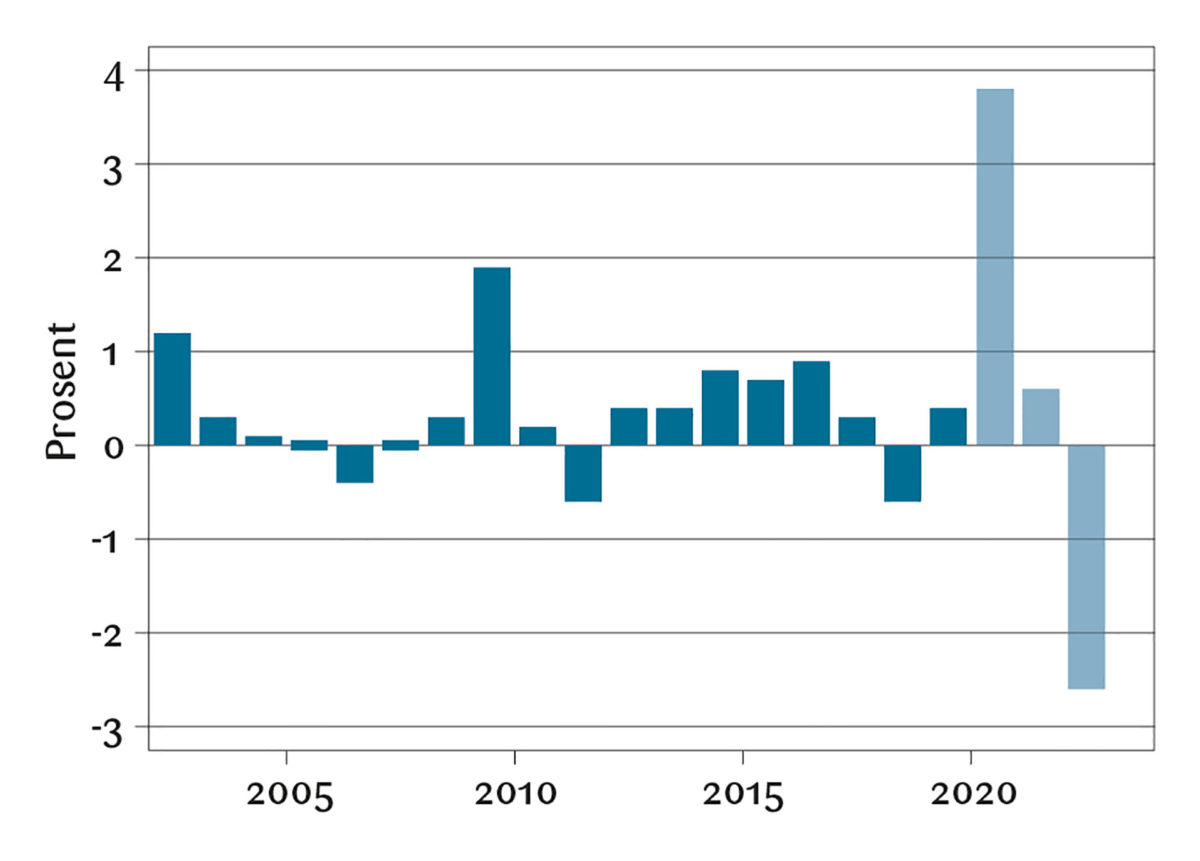

Finanspolitikkens påvirkning på den økonomiske utviklingen beregnes gjerne gjennom den såkalte budsjettimpulsen. Budsjettimpulsen uttrykkes ved endringen i strukturelt, oljekorrigert budsjettunderskudd sett i forhold til størrelsen på økonomien (trend-BNP). Budsjettimpulsen sier noe om hvor mye finanspolitikken isolert sett bidrar til å trekke opp eller dempe veksten i norsk økonomi. Budsjettimpulsen i 2020 og 2021 anslås til hhv 3,8 prosent og 0,6 prosent (figur 7). Nasjonalbudsjettet for 2022, slik det er foreslått av Solberg-regjeringen, er nokså stramt. Oljepengebruken er foreslått til 322 milliarder kroner, målt ved det strukturelle oljekorrigerte underskuddet. Som følge av en nedgang i pengebruken fra i år til neste år blir budsjettimpulsen for neste år negativ, og er beregnet til -2,6 prosent.

Kilde: Macrobond

Dermed vil den offentlige pengebruken virke dempende på økonomisk vekst til neste år. Dette innebærer, alt annet likt, svakere vekst i sysselsetting og i husholdningenes inntekter. Det vil igjen bety at finanspolitikken til neste år kan bidra til å dempe utviklingen i boligmarkedet. Det som imidlertid er viktig å presisere er at mye av nedtrappingen i utgifter over statsbudsjettet dreier seg om utfasing av koronarelaterte tiltak. Dermed blir den dempende effekten på økonomisk vekst trolig begrenset.

Dersom man ser på hva Norges Bank har lagt til grunn, er den foreslåtte finanspolitikken for neste år noe strammere enn ventet. Norges Bank anslo i september at oljepengebruken over statsbudsjettet i 2022 ville tilsvare 2,9 prosent av oljefondet ved inngangen til året. Det som nå er foreslått i statsbudsjettet for 2022 er en oljepengebruk tilsvarende 2,6 prosent. En finanspolitikk som er mindre stram enn ventet vil kunne bidra til mindre behov for rentehevinger, som igjen kan bidra til en sterkere boligprisutvikling. Denne indirekte effekten av finanspolitikken på boligprisene vil i så fall trekke i motsatt retning av effekten fra et strammere statsbudsjett på husholdningens disponible inntekt. Jeg antar imidlertid at det skal en del til før Norges Bank trekker i bremsen for varslede rentehevinger. Dette er fordi sentralbanken er bekymret for at lave renter over tid vil bidra til at finansielle ubalanser bygger seg opp via boligmarkedet. Trolig er ikke avviket i foreslått oljepengebruk til neste år stort nok til at det får Norges Bank til å nedjustere sin nåværende renteprognose.

Som nevnt innledningsvis kan også finanspolitikken påvirke boligmarkedet gjennom opplegget for skatte- og avgiftspolitikken. Per i dag favoriserer skatte- og avgiftspolitikken investering i bolig framfor andre typer aktiva. I statsbudsjettet for 2022 foreslås det noen endringer i skatte- og avgiftspolitikken rettet mot boligmarkedet, men endringsforslagene er relativt små (tabell 1). Forslagene innebærer en utvidelse i grunnlaget for å betale formuesskatt ved at verdsettelsen av fritids- og sekundærboliger, samt dyre primærboliger økes. Grepene gjøres for å dempe favoriseringen i formuesskatten av investeringer i primærbolig og fritidsboliger fremfor investering i næringsvirksomhet.

Den samlede provenyvirkningen (bokført verdi) av disse forslagene er beregnet til 265 millioner kroner, noe som er relativt beskjedent. På marginen vil likevel disse foreslåtte endringene kunne bidra til å gjøre bolig relativt sett mindre attraktivt som investeringsobjekt. Dette vil igjen kunne bidra til å bremse oppgangen i boligprisveksten på sikt.

Tabell 1

| Provenyvirkning av skatteforslag, millioner kroner | Påløpt verdi | Bokført verdi |

|---|---|---|

| Øke verdsettelsen av primærbolig til 50% for boligverdi over 15 mill. kroner | 75 | 60 |

| Øke verdsettelsen av sekundærbolig til 95% | 195 | 155 |

| Oppjustere formuesverdiene av fritidsboliger med 10% | 60 | 50 |

| SUM | 330 | 265 |

Finanspolitikken og boligmarkedet i tiden som kommer

Når vi nå kommer ut av pandemien, er trolig det viktigste politikerne kan bidra med en forutsigbar, rettferdig og ansvarlig finanspolitikk. Dette kan igjen bidra til en stabil utvikling i produksjon og sysselsetting og til å trygge husholdningenes inntekter i tiden som kommer. Dette vil være viktig også for en stabil utvikling i boligmarkedet.

Ifølge Hurdalsplattformen5 har den nye regjeringen i tillegg et ønske om å redusere de sosiale forskjellene i boligmarkedet, som har bygget seg videre opp i løpet av pandemien. I tillegg til målrettede tiltak for å hjelpe de svakeste burde man da, slik jeg ser det, se på forhold som kan bidra til å dempe boligprisveksten relativt til inntektsveksten i norske husholdninger over tid. Slik vi så under pandemien kan nemlig sterk boligprisvekst forsterke de sosiale forskjellene i samfunnet. Dette er fordi høy boligprisvekst gjør det vanskeligere for utenforstående å komme seg inn på boligmarkedet, samtidig som boligformuen til boligeierne øker. En boligprisvekst mer i samsvar med inntektsveksten ville dessuten være et godt bidrag til å ivareta finansiell stabilitet siden nivået på husholdningenes gjeld allerede er en betydelig bekymringsfaktor. Å dempe boligprisveksten relativt til inntektsveksten over tid kan gjøres ved grep som bidrar til å dempe boligetterspørselen i oppgangstider. I tillegg kan man bidra til å øke tilbudssiden i boligmarkedet ved å legge til rette for tilstrekkelig boligbygging.

Boligbeskatning

Et grep for å begrense boligetterspørselen kunne være å skatte boligeiendom hardere. Det ville gjøre bolig relativt sett mindre interessant som investeringsobjekt, og det ville redusere hvor mye penger man har til rådighet for å by opp boligprisene. En svært høy andel av norske husholdninger eier sin egen bolig, noe som delvis kan tilskrives boligpolitikken. Ifølge SSB eide rundt 82 prosent av befolkningen i Norge sin egen bolig i 20206.

Per i dag fins det flere typer skatt og avgifter som knyttes til bolig. Vi har blant annet rentefradrag, dokumentavgift, formueskatt, kommunal eiendomsskatt samt kapitalskatt på salgsgevinster og leieinntekter.

De fleste boliger lånefinansieres, og dermed påvirker rentefradraget det samlede skattetrykket knyttet til boligen. Skattesatsen på alminnelig inntekt er i dag den samme som på selskapsoverskudd, altså på 22 prosent. Renter på boliglån kan trekkes ifra på skatten, det vil altså si at den skattemessige verdien av rentefradraget per i dag er på 22 prosent av betalte renteutgifter. Dette rentefradraget har falt fra 28 prosent i 2013 til 22 prosent fra og med 2019. En videre senkning av dette fradraget ville bidratt til å gjøre bolig mindre attraktivt som rent investeringsobjekt.

Kapitalgevinster på ulike aktiva er generelt skattepliktig. Gevinst ved salg av egen bolig (primærbolig) er imidlertid unntatt beskatning. Dersom man har bodd i eiendommen i mer enn ett år før salg og har brukt eiendommen som bolig i minst ett av de to siste årene, slipper man altså å skatte av salgsgevinsten. For å gjøre bolig mer likestilt med andre investeringsobjekter, kunne man innført en skatt på salgsgevinst ved salg av egen bolig, noe som tilsvarende ville gitt skattefradrag for realisert tap.

I dag er det fritak for skatt på utleie av mindre enn halvparten av egen bolig. Dette er gjort for å bidra til å øke tilbudet av boliger. Dette er altså et skattegrep som kan bidra til å øke antall utleieboliger, men samtidig blir det også lettere å by opp prisen på boliger. Dette kan igjen bidra til å øke boligprisveksten mer enn ellers og dermed gjøre det vanskeligere for lavinntektsgrupper å komme inn i boligmarkedet.

All formue skal i utgangspunktet verdsettes til markedsverdi, men dette gjelder ikke for boligeiendom. Primærboliger blir i beregningen av formueskatt verdsatt til 25 prosent av markedsverdi, mens sekundærboliger verdsettes til 90 prosent av antatt markedsverdi. Ved å øke verdivurderingen av boligformuen i beregningen av formuesskatt, ville bolig blitt mer likestilt med andre investeringer. Som tidligere nevnt er dette foreslått av Solberg-regjeringen i statsbudsjettet for neste år.

I dag har vi kommunal eiendomsskatt. Det betyr at det er opp til hver kommune å fastsette skatten på boligeiendom. Imidlertid begrenses hvilke satser kommunene kan ta av eiendomsskatteloven. Per i dag kan eiendomsskatten utgjøre mellom 1 og 5 promille av eiendomsverdien på boliger. Flere kommuner har i dag skatt på næringseiendom, men ikke på boliger.

Ifølge Finansdepartementets beregninger er bolig og fritidseiendom samlet sett kraftig favorisert i det norske skattesystemet sammenlignet med andre kapitalobjekter. Finansdepartementet anslår at boligeiere i 2019 ble subsidiert med nær 42 milliarder kroner, regnet ut fra hva skatten ville vært dersom bolig ble behandlet likt som andre kapitalobjekter i skattesystemet7. Det betyr at de som eier bolig har skattefordeler som de som ikke eier bolig går glipp av. I tillegg bidrar altså skatteleggingen til å drive prisene på bolig opp.

Økt beskatning av boligeiendom ville antakelig være upopulært nettopp fordi en så stor andel av befolkningen eier egen bolig. For å imøtegå dette kunne økt boligskatt bli godgjort gjennom lettelser i andre skatter og avgifter. En totalvurdering av ulike tiltak og skattebyrde måtte naturligvis gjøres, og for å utjevne sosiale forskjeller ville det være et poeng å innrette den samlede beskatningen av bolig slik at den rammer de svakeste minst. På sikt ville høyere boligbeskatning kunne bidra til lavere boligprisvekst relativt til inntektsveksten, og dermed til mindre sosiale forskjeller i boligmarkedet.

En stram, men rettferdig boliglånsforskrift

En ytterligere innstramming i forskriften som regulerer utlån til bolig vil også kunne bremse veksten i boligpriser relativt til inntekt. Utlånsforskriften påvirkes ikke av statsbudsjettet i seg selv, men bestemmes av finansdepartementet. Innstramming av boliglånsforskriften har skjedd i flere faser, og den siste innstrammingen kom i 2017. Denne innstrammingen fikk umiddelbar effekt i boligmarkedet og bidro til å kjøle ned boligprisveksten, som hadde vært svært høy gjennom 2016. Utlånsforskriften setter blant annet grenser for hvor mye lån en husholdning kan få relativt til boligens verdi og i forhold til husholdningens samlede bruttoinntekt. Forskriften stiller også krav om avdragsbetaling og hvor stor renteøkning man må kunne tåle. Ifølge Finanstilsynets undersøkelser har det etter innstramming i utlånsforskriften blitt færre husholdninger som tar opp svært høye lån i forhold til inntekt eller boligens verdi. Det er særlig regelen om at man ikke kan få mer lån enn fem ganger brutto inntekt som har bidratt til en reell innstramming siden 2017.

Finanstilsynets anbefaling er at utlånsforskriften strammes ytterligere inn. Blant annet har de foreslått å redusere gjeldsgraden fra 5 til 4,5, det vil si at en husholdning ikke skal kunne få mer lån enn 4,5 ganger sin bruttoinntekt. En slik innstramming ville trolig bidratt til å dempe kredittveksten, noe som igjen hadde bidratt til å bremse boligprisveksten. Problemet med en slik generell innstramming er imidlertid at den rammer usosialt. Når man øker kravene til soliditet hos låntakerne, så blir den direkte konsekvensen at de mindre solide faller utenfor. En mulighet kunne eventuelt være en progressiv innretning av boliglånsforskriften. Utlånsregler som begrenser kredittveksten har i alle fall vist at de bidrar til å bremse veksten i boligprisene, noe som ville gagne svake grupper på sikt.

Tilstrekkelig boligbygging der folk ønsker å bo

Sist, men ikke minst, vil forhold som legger til rette for tilstrekkelig boligbygging over tid bidra til å øke tilbudssiden i boligmarkedet, som igjen ville dempe usunn boligprisoppgang. På kort sikt er boligtilbudet mer eller mindre gitt av den eksisterende boligstokken, men på lengre sikt kan boligbygging bidra til økt tilbud, noe som ville dempet boligprisveksten for gitt boligetterspørsel. Det er derfor svært viktig at boligtilbudet holder tritt med dannelsen av nye husholdninger. Politikk som legger til rette for tilstrekkelig boligbygging der folk ønsker å bo kan bidra til en balansert utvikling i boligmarkedet. Myndighetene kan også bidra til å gjøre det attraktivt å bo utenfor de store byene og pressområdene ved å sørge for god infrastruktur og tiltak som fremmer attraktive lokalsamfunn.

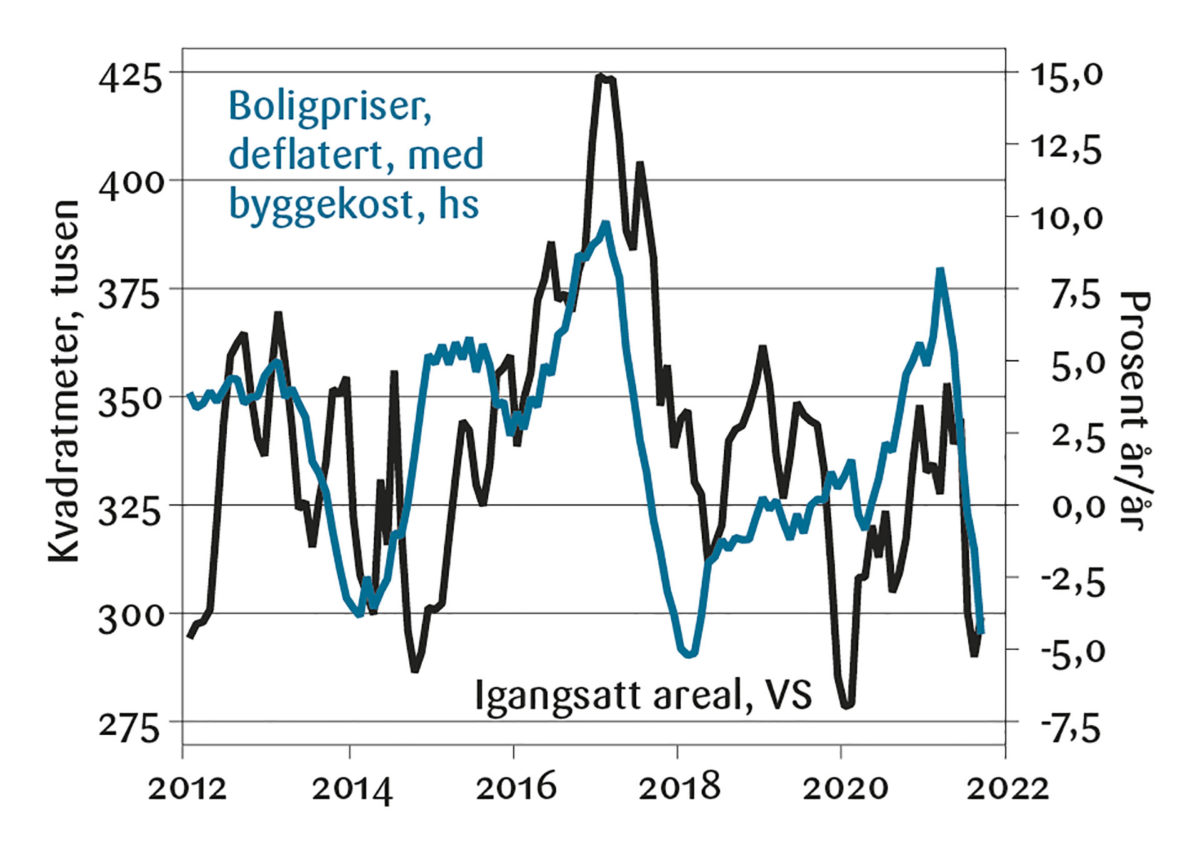

Boligbyggingen påvirkes av flere forhold, og en viktig faktor er naturlig nok lønnsomheten i byggeprosjektet. Dersom boligprisene, fratrukket byggekostnader, tar seg opp slik at det blir mer lønnsomt å bygge, ja da bygges det også mer. Over tid er det en klar sammenheng mellom lønnsomheten og boligbyggingen (figur 8).

Kilde: Macrobond

Uavhengig av lønnsomheten i prosjektene, vil boligbyggingen påvirkes av gjeldende politiske ordninger. Dersom det for eksempel er vanskelig og tidkrevende å få regulert tomter, vil dette kunne begrense boligbyggingen selv om etterspørselen etter boliger er høy. En redusert tilbudsside i boligmarkedet, vil igjen kunne bidra til sterkere boligprisvekst. Eksempelvis har boligprisveksten i Oslo siden 2015 vært høyere enn i de andre store norske byene. Ifølge undersøkelser presentert i Norwegian Housing Market Watch fra februar i år8, finner man at boligprisene i Oslo reagerer klart sterkere på endringer i rentenivået enn boligprisene i for eksempel Bergen og Trondheim. Forfatterne konkluderer med at årsaken til at boligprisene i Oslo over tid har reagert sterkere på endringer i etterspørselen, nettopp kan tyde på at markedet her er mer rigid på tilbudssiden. Det vil si at det ikke bygges nok boliger som svar på endringer i husholdningsdannelse og boligetterspørsel. Dette kunne politikerne bidra til å bedre på sikt ved å legge bedre til rette for boligbygging, og særlig i områder med høyt press, som Oslo.

Det er flere utfordringer på tilbudssiden i boligmarkedet. Problemene er særlig knyttet til kostnadskrevende reguleringer, lange og usikre prosesser med myndighetene, samt få og dyre tomter. Disse forholdene har ført til høy kostnadsvekst og mindre boligbygging enn ellers. Myndighetene kunne bidratt til en mer fleksibel tilbudsside i boligmarkedet gjennom å legge til rette for mer effektive prosesser, slik at boliger, infrastruktur og næringsområder kan bygges ut raskere og rimeligere. Mange boligbyggere i hovedstadsområdet, uttrykker frustrasjon over at reguleringsprosessen per i dag preges av at flere ulike instanser skal behandle en byggesak før man eventuelt kan sette spaden i jorden. Ingen av disse ulike instansene «eier» prosessen, slik at det blir sørget for fremdrift og effektivitet. En mulighet kunne kanskje være å se på om en overordnet instans kunne sørge for bedre flyt i prosessen og samarbeid mellom de ulike instansene. Politikerne kunne også etterstrebe å øke forutsigbarheten for utbyggere som er avhengige av at infrastruktur kommer på plass. Dersom boligbyggere hadde en større sikkerhet for at planlagt infrastruktur faktisk blir finansiert og igangsatt, ville det kunne bidra til å øke boligbyggingen i det relevante området. Mer overordnet, vil samferdselspolitikken og distriktspolitikken som føres også kunne påvirke hvor det etterspørres og dermed bygges boliger. For eksempel vil satsing på infrastruktur, utdanning og regional næringsvirksomhet ha noe å si for attraktiviteten til et område.

Avslutning

Boligprisene har steget kraftig under pandemien. Dette har bidratt til å forsterke de sosiale forskjellene ved at svake grupper har blitt stengt ute fra boligmarkedet, mens formuen til boligeiere har steget markert. Raus offentlig pengebruk har direkte og indirekte bidratt til den kraftige boligprisveksten. Neste års statsbudsjett kan påvirke boligmarkedet i både positiv og negativ retning, men utslagene vil trolig være små. Den nye regjeringen ønsker ifølge Hurdalsplattformen å redusere de sosiale forskjellene i boligmarkedet, og planlegger å legge frem en stortingsmelding om en helhetlig boligpolitikk. Dermed blir det spennende å se hvilke konkrete grep som foreslås. Mitt poeng er altså at i tillegg til målrettede tiltak, slik som å styrke og fornye Husbanken, vil noe av det viktigste en regjering kan gjøre for å redusere sosiale forskjeller i boligmarkedet være å bidra til å begrense boligprisveksten relativt til husholdningenes inntektsvekst. Da må man i så fall tørre å føre en politikk som bidrar til lavere vekst i boligetterspørselen og/eller økt vekst i boligtilbudet over tid.

Referanser

- Arbeiderpartiet og Senterpartiet (2021). Hurdalsplattformen – For en regjering utgått fra Arbeiderpartiet og Senterpartiet, 2021–2025.

- Benedictow, A. mfl. (2020). Skatt i den norske boligmodellen. Rapport 26-2020. Samfunnsøkonomisk analyse AS.

- Jacobsen, D. H. og B. E. Naug. Hva driver boligprisene? Penger og Kreditt 4/04, Norges Bank publikasjoner.

- Hov, M. G. og H. Gitmark. Norwegian Housing Market Watch 2021. Housing Lab, OsloMet.

- Meld. St. 1 (2021–2022). Nasjonalbudsjettet 2022.

- Meld. St. 1 (2020–2021). Nasjonalbudsjettet 2021.

- Prop. 1 LS (2020–21). Skatter, avgifter og toll 2021.

- SSB (2017). Boforhold, registerbasert. Stort flertall eier boligen. September 2017. Artikler og publikasjoner, Statistisk Sentralbyrå.

- SSB (2021). Boforhold, registerbasert. Mars 2021. Statistisk Sentralbyrå.

Fotnoter:

- Jacobsen og Naug (2004). ↩︎

- Meld. St 1 (2021–2022). ↩︎

- Meld. St. 1 (2020–2021). ↩︎

- Artikler og publikasjoner 2017, Statistisk Sentralbyrå. ↩︎

- Hurdalsplattformen – for en regjering utgått fra Arbeiderpartiet og Senterpartiet, 2021–2025. ↩︎

- Boforhold, registerbasert. Mars 2021, Statistisk Sentralbyrå. ↩︎

- Prop. 1 LS (2020–2021). ↩︎

- M. Gonsholt Hov og H. Gitmark. Norwegian Housing Market Watch 2021, Housing Lab, Oslo Met. ↩︎