Leiemarkedets rolle og fremtid

I denne artikkelen ser jeg på rollen til det kommersielle leiemarkedet i Norge, for boligmarkedet og for makroøkonomien. Det er en relativt lav andel leietakere i Norge, men allikevel leier nesten en fjerdedel av norske husholdninger. Leietakere, særlig langsiktige leietakere, er i stor grad fra sosioøkonomisk vanskeligstilte grupper. Jeg diskuterer faktorer som påvirker etterspørsel etter, og tilbud av leieboliger. Så vurderer jeg hvorvidt det er fordeler ved å eie fremfor å leie som bør påvirke leiemarkedet, og ser på makroøkonomiske betraktninger rundt størrelsen på leiemarkedet. Til slutt kommer jeg inn på hvordan leiemarkedet vil, og bør se ut fremover. Her er et viktig element at langsiktige leietakere trolig vil utgjøre en større andel av fremtidens leietakere.

Erlend Eide BøSSB • Utgave 3, 2024

Erlend Eide BøSSB • Utgave 3, 2024

Leiemarkedets rolle og fremtid1

1. Innledning

Leiemarkedet i Norge er for tiden til debatt, og et utvalg, Husleielovutvalget, er oppnevnt for å vurdere hvorvidt eksisterende lovverk er tilpasset dagens leiemarked (Regjeringen, u.å.). I denne artikkelen ser jeg på rollen til det kommersielle leiemarkedet i Norge. Sammenlignet med mange andre land er leiemarkedet i Norge lite, og utleierne er i stor grad småinvestorer, som leier ut en boenhet i egen bolig eller et fåtall leieboliger. Husleie settes fritt på utleietidspunktet, men prisendringer underveis i leiekontrakter er regulert.

Å leie bolig er et alternativ til å eie bolig, og på mange måter kan valget mellom å leie og å eie ansees som en rasjonell beslutning, der fordeler og ulemper ved leie og eierskap vektes opp mot hverandre. For en grundigere kikk på hva som påvirker tilbud og etterspørsel etter leieboliger skisserer jeg en modell for denne avgjørelsen (en tenure choice model), som i Henderson og Ioannides (1983). Valget leie eller eie tas med hensyn til kostnadene ved bomåtene. Å eie er i utgangspunktet foretrukket, på grunn av blant annet skattefordeler og økt boligslitasje ved utleie. Bolig- og leiepriser justerer seg for å gi likevekt mellom tilbud og etterspørsel. Endringer i kostnadene ved å leie påvirker dermed både leie- og eiemarkedet.

En viktig grunn til at utleiesektoren i Norge er liten, er eierlinjen, som har dominert norsk boligpolitikk i lang tid (Gitmark, 2020). Hvis høyest mulig eierandel er et ønskelig mål, så bør man også ta hensyn til eierlinjen ved utforming av politikk for leiesektoren. Man kan tenke seg at størrelsen på leiesektoren påvirker både utfallet for individuelle beboere, og makroøkonomiske utfall for hele landet. Jeg gjennomgår først argumentene for å gi økonomisk støtte til boligeiere, som baserer seg på positive eksternaliteter ved eierskap. Deretter ser jeg på rollen leiemarkedet spiller for makroøkonomisk stabilitet. Høye boliglån, og kredittrisiko ved boligprisfall, er ofte vurdert som en risiko for finansiell stabilitet. Utleiesektoren er trolig bedre i stand til å ta kredittrisiko enn marginale boligkjøpere.

Til slutt går jeg inn på utviklingen i leiemarkedet i årene fremover. Her baserer jeg meg på Statistisk sentralbyrås befolkningsframskrivinger. De viser en befolkning med færre unge, og der mange små, usentrale kommuner har stabil eller fallende befolkning. Det kan tale for at man i fremtiden i større grad bør tilrettelegge for langsiktige leietakere.

Jeg vil ikke gå inn på det kommunale leiemarkedet i dette notatet. Kommunal boligsektor er i Norge liten, med streng behovsprøving og leietakere som ofte er svært dårlig stilt sosioøkonomisk. Beboere har i liten grad andre alternativer enn kommunale boliger, og priser bestemmes politisk (selv om prisene i praksis ofte følger markedspriser). Jeg ser her heller ikke på studentboliger, som for studenter er et alternativ til det kommersielle leiemarkedet. Prising og tilbud av studentboliger avgjøres av andre hensyn enn kommersielle.

I neste kapittel omtaler jeg det norske leiemarkedet, hvem som leier og som leier ut, og gir en kort sammenligning med leiemarkedet i noen nærliggende land. I kapittel 3 diskuteres hva som driver tilbud og etterspørsel i leiemarkedet. Kapittel 4 omhandler hvorvidt fordeler ved eierskap taler for at færrest mulig leier, mens kapittel 5 beskriver sammenhengen mellom leiemarkedet og makroøkonomisk stabilitet. Til slutt, i kapittel 6, kommer jeg med noen tanker om hvordan leiemarkedet kan utvikle seg fremover, før kapittel 7 oppsummerer.

2. Leiemarkedet

Å leie bolig er et alternativ til å eie bolig. Det er en relativt lav andel husholdninger som er leietakere i Norge, med tilsvarende høy eierandel. Omtrent 76 prosent av husholdninger eier egen bolig, mens 24 prosent leier (SSB, 2023). En enda større andel av husholdninger vil ha eid bolig i løpet av livet. Økonomisk vanskeligstilte har en lavere eierandel enn andre grupper, og forskjellen har økt i løpet av de siste 20 årene (Revold mfl., 2018). Eierandelen i Norge er blant de høyeste i Vest-Europa (en del østeuropeiske land har enda høyere eierandel). Det skyldes blant annet betydelige skattefordeler ved å eie bolig (se Bø (2020) for mer om boligbeskatning i Norge). En studie fra Tyskland (Kaas mfl., 2021) viser at høy dokumentavgift, fravær av skattefradrag for boliglånsrenter, og en stor kommunal boligsektor er viktige grunner til at Tyskland har lav eierandel (kun 44 prosent). Norge har derimot lave kostnader ved boligkjøp2, skattefradrag for boliglånsrenter og liten kommunal boligsektor.

Leiemarkedet i Norge er i stor grad markedsbasert. Størsteparten av markedet består av private utleiere. Ved inngåelse av leiekontrakt setter utleiere leiepris basert på hva leietakere er villige til å betale. Riktignok er det begrensninger i hvor mye husleie kan øke underveis i en kontrakt. Det er kun mulig å øke leien en gang i året, maksimalt med økningen i konsumprisindeksen (KPI). I tillegg kan både utleier og leietaker etter tre års leietid kreve justering til gjengs leie (Forbrukerrådet, u.å.). Den kommunale boligsektoren er liten, og strengt behovsprøvet, og det finnes ingen prisregulert leiesektor. Dermed er det pris som balanserer leiemarkedet i Norge.

Dette er i motsetning til våre nordiske naboland, der leiepriser hovedsakelig reguleres strengere (Bø, 2021). I Danmark er en stor del av leiemarkedet «almene boliger», som er ikke-kommersielle, og der leien ikke bestemmes i markedet, men etter gitte regler som skal reflektere kostnader ved utleie. Kommersielle utleieleiligheter er begrenset til å ikke ha høyere leie enn tilsvarende leiligheter (med visse unntak), slik at det i praksis er et pristak på leier. Finland har få restriksjoner på leiepriser i det kommersielle markedet, men en betydelig større kommunal boligsektor enn Norge. I Sverige er alle husleier, både kommunale og private, regulert. Leien settes i forhandlinger mellom interesseorganisasjonen for leietakere og utleiere.3

Man kan noe forenklet si at det i Norge er to hovedgrupper av leietakere. Den ene gruppen består av unge husholdninger, som har kortvarig perspektiv på bosted eller ikke har rukket å spare opp til egenandel. Gjennomsnittlig alder på førstegangskjøpere er 28 år (NEF, 2023), og mange har vært innom leiemarkedet i en kortere periode før det.

Den andre gruppen består av husholdninger som har vedvarende lav inntekt, for lav inntekt til å kjøpe bolig. Mangel på egenkapital for å få boliglån er en utfordring for denne gruppen. En undergruppe her er nylig ankomne innvandrere. Lav inntekt, lav utdanning og mottak av sosialhjelp og bostøtte er andre kjennetegn (Revold mfl., 2018).

Leietakere har i større grad dårlige boforhold, og høye boutgifter enn boligeiere (Revold mfl., 2018). Dårlige boforhold gjelder både problemer med boligen, som dårlig vedlikehold og trangboddhet, samt støy og andre nærmiljøproblemer. Dette gjelder både for kortsiktige og langsiktige leietakere, men kan nok sees som mer problematisk for de sistnevnte.

Utleiesektoren er preget av en høy andel små utleiere, privatpersoner med en eller et par utleieleiligheter. I de større byene finnes det også noen profesjonelle selskaper som leier ut boliger. På landsbasis gjelder dette 10–15 prosent av utleieleiligheter (Sandlie og Sørvoll, 2017), andelen vil være høyere i store byer. Selv om det fra politisk hold ofte ytres ønske om en mer profesjonalisert utleiesektor, virker insentivene i skattesystemet i motsatt retning (Sandlie og Sørvoll, 2017). Samtidig kan det være verdt å nevne at økt profesjonalisering av leiesektoren (i form av inntreden av store, internasjonale utleieselskaper) har vært politisk kontroversielt både i Danmark og i Tyskland. Dette fordi det oppfattes som at utleieselskapene omgår eller utnytter det eksisterende regelverket (DR, 2020).

Det finnes to hovedtyper leiekontrakter, tidsbestemte (ofte med tre års varighet) og tidsubestemte. En nylig analyse (Benedictow mfl., 2022a) viser at leieprisene er høyere for tidsbestemte kontrakter, og for leiligheter leid ut av profesjonelle utleiere. I tillegg har profesjonelle utleiere en høy andel tidsbestemte kontrakter. Det er trolig forskjell både regionalt og sosioøkonomisk på leietakere med forskjellige leiekontrakter og utleiere. Derfor er det vanskelig å vite om disse sammenhengene er kausale, eller kun korrelasjoner.4

3. Tilbud og etterspørsel

Boligmarkedet og leiemarkedet henger sammen, både på tilbudssiden og på etterspørselssiden. De fleste boliger kan brukes både som eierens egen bolig, og som utleiebolig.5 Dermed henger markedet for selveide boliger og for utleieboliger sammen. Det samme gjelder etterspørselssiden, der husholdninger avgjør om de vil eie eller leie.

Å eie en bolig er en langsiktig investering, og sammenligningen mellom kostnader ved å eie og leie kan ikke gjøres direkte. Det er vanlig å sette opp «leieekvivalenten» for å eie, altså den årlige kostnaden ved å eie en bolig. Leieekvivalenten ved å eie en bolig kan beregnes som (se for eksempel Poterba, 1992; Himmelberg mfl., 2005; Svensson, 2013):

hlt = [(1 − τr)rt − Etπt+1 + δ + τh + σ]pt − (Etpt+1 − pt), (1)

der hlt er den beregnede leien, rt rentenivået, τr skattefradrag for boliglånsrente, Etπt+1 forventet inflasjon (dvs. at (1 − τr)rt er rente etter skatt og (1 − τr)rt − Etπt+1 er realrente etter skatt), δ depresieringsraten, τh skatt på bolig og σ er risikopremien ved boligeierskap. Risikopremien ved boligeierskap reflekterer at man tar en risiko ved å eie, både at det kan være noe galt ved den individuelle boligen, og ved at boligprisene generelt kan falle. Det siste leddet, (Etpt+1 − pt) viser forventet prisstigning på bolig (boligprisen er gitt ved pt). Lavt rentenivå, skattefradrag på boliglånsrente, lav skatt på bolig og høy forventet boligprisvekst er alle elementer som på 2000-tallet har gjort kostnaden ved å eie bolig i Norge lav.

Det er vanlig å anta at markedslikevekt gjør at kostnadene ved å eie tilsvarer leiekostnadene ved en tilsvarende bolig. Teorien sier at hvis det hadde vært billigere å eie enn å leie, ville flere ønsket å kjøpe, og dermed presset boligprisene opp. Hvis det hadde vært billigere å leie ville etterspørselen i leiemarkedet økt. Men likning (1) har blitt kritisert for å mangle viktige deler av kostnaden ved å eie bolig, slik som kjøps- og flyttekostnader (Diaz og Luengo-Prado, 2008). I tillegg har også leiealternativet ekstra kostnader utover husleien. Særlig viktig vil trolig usikkerheten ved hvor lenge man kan bli boende være. Dermed kan man tenke seg en utvidet versjon:

hlt + γ = [(1 − τr)rt − Etπt+1 + δ + τh + σ + κ]pt − (Etpt+1 − pt), (2)

der γ viser den nevnte usikkerheten ved leieforhold, mens κ er et annualisert mål på kostnadene ved kjøp, salg og flytting6. Det er vanskelig å empirisk anslå størrelsen på disse kostnadene, både på grunn av svakheter i data (særlig på husleier) og fordi noen av dem ikke kan observeres direkte (som risikopremien ved å eie og kostnaden ved usikkerhet i leieforhold). Men man kan si at hvis for eksempel γ øker, så vil det bli relativt mer attraktivt å eie i forhold til å leie.

For en utleier kan man sette opp en lignende ligning, der leie (etter skatt) tilsvarer utleiers eierkostnad (Diaz og Luengo-Prado, 2008):

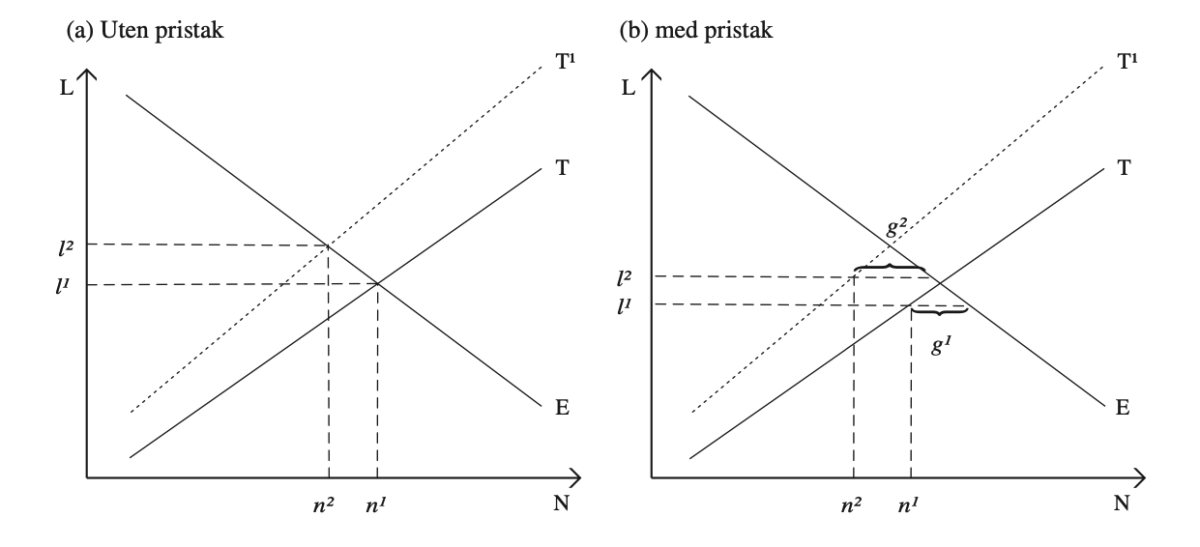

Variablene er stort sett de samme som i ligning (1), men en del av dem kan ha forskjellige nivå fra eiernivået, og merkes dermed med u. For eksempel er det vanlig å anta at δu, depresieringen av leieboliger, er større enn depresieringen av selveide boliger, δ. Skatten på boliger som leies ut (sekundærboliger) er også høyere enn skatten på andre boliger (τhu > τh). I tillegg skattes inntekt fra husleie med kapitalskattesatsen τk. Ved en økning av kostnadene på høyre side av likning (3), for eksempel skatten på sekundærbolig (τhu), må husleien gå opp for at markedet skal gå i balanse. Da må tilbudet reduseres, for gitt etterspørsel. Tilbudet påvirkes altså av gevinsten ved utleie. Restriksjoner som virker begrensende for utleiers inntjening vil redusere tilbudet. Dette er også vist empirisk i forbindelse med regulering av leiepriser (Sims, 2007; Diamond mfl., 2019). I Figur 1 illustreres dette i et enkelt diagram. I Figur 1a illustreres en reform av husleieloven som påvirker tilbudet negativt, ved å gjøre utleie mer kostbart (for eksempel ved å gjøre det mer tidkrevende å si opp en leietaker som ikke betaler, eller ved å øke skatten på utleieboliger). Tilbudet endres fra T til T’. For en gitt leiepris vil det tilbys færre utleieboliger. Resultatet blir en markedslikevekt (l2, n2), med høyere leiepriser (l) og lavere tilbud (n) enn i utgangspunktet (l1, n1).

I Figur 1b illustreres situasjonen hvis man tenker seg at leiemarkedet har en (svak) form for pristak, og at det pristaket styrkes noe av reformen. Det er mulig å tenke seg at å øke kontraktstiden for leiekontrakter virker på denne måten. Her antar jeg, kun som en illustrasjon, at pristaket strammes inn fra å være 95 prosent av markedsleie, til å bli 93 prosent av markedsleie. Reformen påvirker også tilbudet negativt, som i Figur 1a. Resultatet blir også her høyere leiepriser og lavere tilbud (l2, n2) enn i utgangspunktet (l1, n1). Men sammenlignet med markedslikevekten i Figur 1a er det svakere effekt på pris, men sterkere negativ effekt på antall tilgjengelige leieboliger. I dette tilfellet er det også udekket etterspørsel etter leieboliger, som øker fra g1 til g2 ved reformen. Det er verdt å merke seg at de som faktisk får leie i situasjonen med pristak kommer bedre ut enn i situasjonen uten pristak. Til tross for ulempene ved pristak, så er det en verdi at økonomisk vanskeligstilte betaler lavere husleie.7

I begge illustrasjonene antar jeg at etterspørselen er uendret, men det kan også tenkes at en reform som endrer husleieloven ville gitt økt etterspørsel etter leieboliger. I så fall kan man tenke seg at etterspørselskurven, E, flyttes mot høyre.

Tilbud og etterspørsel etter leieboliger. Etter reform som øker kostnadene for utleier er etterspørsel T’. I Figur 1a settes pris i markedslikevekt,

mens i Figur 1b er det et pristak, som strammes noe inn (fra 0,95 av markedsleie til 0,93).

4. Bør leieandelen være lav?

Norsk boligpolitikk har lenge vært styrt av eierlinjen, ønsket om at så mange som mulig skal eie sin egen bolig (Gitmark, 2020). Hvis dette er et ønskelig mål, så burde man også ta hensyn til eierlinjen ved utforming av politikk for leiesektoren. Er det bra for samfunnet med en lavest mulig andel leietakere?

Det er åpenbart en god del fordeler med å eie bolig, slik som stabilitet i boforhold, muligheten til å gjøre større endringer i boligen, og forventet verdistigning8. Men mange av disse fordelene tilfaller boligeierne direkte, og det er betalingsvillighet for dem. Argumentet for å subsidiere boliger (gjennom for eksempel lav beskatning) hviler på positive eksternaliteter. Et vanlig brukt eksempel er at boligeiere er flinkere til å vedlikeholde hus og hage enn leietakere. En velstelt tomt gir verdi også for naboene, en verdi som boligeieren ikke kompenseres for. Det er et argument for at staten bør gi økonomiske incentiver for å eie bolig.

Hvorvidt disse positive virkningene og ringvirkningene eksisterer er vanskelig å undersøke empirisk. Personer som er boligeiere er forskjellige fra leietakere, og nabolag der det bor mange boligeiere er forskjellige fra nabolag med mange leieboliger. At for eksempel barn som vokser opp i nabolag med mange boligeiere gjør det bedre på skolen enn de som vokser opp i nabolag med mange utleieboliger, kan like godt skyldes at foreldrene deres har høyere utdannelse og inntekt som at de eier bolig. To nylige eksempler som diskuterer litteraturen, med empiriske resultater som viser henholdsvis positive og ingen eksternaliteter finnes i Coulson og Li (2013), og Kortelainen og Saarimaa (2015).

Økonomisk støtte av boligeierskap, som den norske eierlinjen medfører, har også fordelingsvirkninger. Støtten gagner boligeiere, som i snitt er en rikere gruppe enn leietakere. Høyere skatt på bolig ville vært progressiv (Bø, 2020).

Basert på det empiriske arbeidet som er gjort for å undersøke fordeler ved å eie bolig, synes jeg ikke det er grunnlag for å ha et mål om at organiseringen av leiemarkedet skal innrettes mot å styrke eierlinjen. Om noe kunne det vært ønskelig med en boligpolitikk som i mindre grad fordelsbehandlet boligeiere.9

Det er naturlig å anta at den marginale kostnaden ved å øke eierandelen er stigende jo høyere eierandelen er. Dagens boligpolitikk gir mye støtte til boligeiere, og det er høy eierandel. Dermed vil kostnaden ved å øke eierandelen ytterligere trolig være høy.

5. Leiemarkedet og makroøkonomien

Etter å ha sett på sammenhengen mellom leiemarkedet og individuelle utfall i forrige kapittel, vil jeg her omtale sammenhengen mellom leiemarkedet og makroøkonomien.

Først kan det være verdt å nevne at problemet med høye og økende priser i storbyene, både på bolig- og leiemarkedet, skyldes høy etterspørsel i forhold til tilbud. Politikk som bidrar til å øke tilbudet eller redusere etterspørselen etter bolig vil redusere prisene. På tilbudssiden er det særlig relevant å bygge flere boliger der det er etterspørsel (Asquith mfl., 2023; Li, 2022).

Det er ikke åpenbart at endrede regler for leiemarkedet vil ha noe særlig å si for nivået på boligbygging, siden endringer hovedsakelig kun vil flytte etterspørsel fra en boligsektor til en annen. Men i den grad det eksisterer et pristak, som gir husleier lavere enn markedspris, vil det gi lavere boligbygging (Favilukis mfl., 2023). Det er fordi etterspørsel flyttes til en boligsektor der eier ikke får betalt like mye som markedet er villig til å betale. Det er vanskelig å si om dette er relevant, og om eventuell størrelse på effekten ved endringer i den norske husleieloven, da studiene som eksisterer er fra helt andre kontekster.

Det kan også tenkes at boligeiere vil etterspørre noe større boliger (flere kvadratmeter), både fordi det skattemessig er gunstig å eie, og fordi høyere transaksjonskostnader ved eierskap gjør at man kjøper for en lengre tidshorisont. Det betyr i så fall at det er behov for økt boligbygging ved en større eierandel.

Boligmarkedet er utsatt for bobler, kraftige svingninger i boligprisene som medfører risiko for finansiell stabilitet. Mye av risikoen i boligmarkedet kommer av kredittrisiko, risikoen for at et negativt sjokk i økonomien fører til at boliglån i økende grad blir misligholdt. I verste fall kan en slik situasjon føre til en ond spiral, der boligprisfall fører til økt mislighold og redusert kredittilbud, som igjen forsterker boligprisfallet og presser økonomien til banker og kredittforetak. Dette skjedde i bankkrisen i Norge på sent 80-tall/tidlig 90-tall (Moe mfl., 2004).

Mye av litteraturen som forsøker å forstå årsakene bak finanskrisen i USA har en lignende forklaring: Lettere tilgjengelig kreditt presset boligprisene oppover (Favara og Imbs, 2015). Det førte igjen til kraftig boligprisfall og andre økonomiske problemer når kredittilgangen ble strammet inn (Di Maggio og Kermani, 2017; Favilukis mfl., 2017; Garriga mfl., 2019; Greenwald og Guren, 2021). I modellene i denne litteraturen er leiemarkedet ofte ikke inkludert. Noen studier, som Sommer mfl. (2013) og Greenwald og Guren (2021) modellerer leiepriser, og tilbud og etterspørsel i leiesektoren, men de ser ikke på effekten av leiemarkedets omfang.

Et viktig spørsmål når det kommer til leiemarkedets makroøkonomiske rolle vil være om leiesektoren er mer eller mindre utsatt for kredittrisiko enn selveiere. Det virker naturlig å tro at eiere av utleieboliger, enten det er mindre, private investorer eller større selskaper, har større kapasitet til å håndtere gjeld ved et negativt økonomisk sjokk enn det boligeierne på marginen mellom eierskap og leie har. Det er skrevet lite om dette, men Rubaszek og Rubio (2020) presenterer en enkel modell som konkluderer med at størrelsen på leiemarkedet gir økt makroøkonomisk stabilitet ved sjokk i kredittilgang. Dette fordi husholdningens gjeld blir lavere når det er flere leieboliger tilgjengelig. Modellen bruker data fra Polen, et land med enda lavere andel privat utleie enn Norge. Voigtländer (2014) argumenterer for at en stor utleiesektor er sentralt for prisstabiliteten i det tyske boligmarkedet. Fordi det gir en lavere gjeldsgrad blant private husholdninger, men også fordi eksistensen av et reelt alternativ til selveid bolig gjør at boliglån kan reguleres strengere.

Utleieinvestorer, de små, private utleierne som utgjør hoveddelen av det norske leiemarkedet, konkurrerer om de samme boligene som vanlige boligkjøpere. Bø (2022) viser hvordan utleieinvestorer bidrar til å forsterke prissvingninger i boligmarkedet. Sånn sett kan en høy andel småinvestorer bidra til å øke prissvingningene, noe som reduserer fordelen ved at investorene trolig bedre tåler kredittrisiko. Større, profesjonelle utleiere kjøper gjerne opp hele bygårder, og vil i mindre grad konkurrere direkte med boligkjøpere.

6. Leiemarkedet fremover

Befolkningen fremover forventes å bli eldre, samtidig som befolkningsveksten framskrives til å bli lavere enn den har vært (Tømmerås og Thomas, 2022). Regionalt vil veksten være størst i og omkring de store byene, mens mange distriktskommuner forventes å ha et fall i befolkningen frem mot år 2050 (Leknes og Løkken, 2022). Basert på regionale befolkningsframskrivinger, og på boligbygging og lønnsvekst i perioden 2011–2020 framskriver Bø og Solbakken (2022) regional boligprisvekst i Norge til 2040 ved hjelp av en enkel modell. Mens boligprisen i mange mindre sentrale regioner framskrives til å være tilnærmet konstant (i reelle priser), vil høy vekst og lav boligbygging gi svært kraftig prisvekst i Oslo.

Disse framskrivningene er usikre, men tegner et bilde av et fremtidig Norge med lavere befolkningsvekst, flere eldre og færre yngre. Andelene av befolkningen i alderen 20–29 er for eksempel framskrevet til å falle fra 12,9 prosent i 2022 til 10,3 prosent i 2050 (Tømmerås og Thomas, 2022), og gruppen faller også i antall (fra cirka 700 000 til 625 000 personer). Samtidig er det kun de større byene, særlig Oslo, som forventes å få tydelig boligprisvekst. Hva betyr dette for leiemarkedet?

Det fører trolig til en lavere etterspørsel etter leieboliger fra det jeg tidligere har kalt gruppe 1: unge, kortsiktige leietakere. I mange områder, med lav befolknings- og boligprisvekst, vil heller ikke gruppe 2 forventes å øke i antall. Men i byområdene, særlig Oslo, kan det framskrevne scenarioet tyde på en økning i antallet langsiktige leietakere med lav inntekt. Det vil isolert sett tale for å tilrettelegge for langsiktige leiekontrakter i større grad enn i dag.

Samtidig vil ikke behovet for kortvarige leiekontrakter forsvinne helt. En eventuelt fortsatt utvikling mot mindre husholdninger og senere familiedannelse vil trolig gi økt etterspørsel etter relativt kortvarig leie. Og det kan også hende at økt integrering i europeisk arbeidsmarked fører til økt etterspørsel etter kortere leieforhold fra utenlandske arbeidstakere.

Gitt dagens system for prisheving internt i en leiekontrakt (prisene kan justeres årlig med KPI, og hvert tredje år til en vagt definert «gjengs leie»), vil en innstramming av bruken av kortvarige kontrakter tilsvare en de facto leieregulering. Fordi leieprisene historisk ofte har økt mer enn KPI, er en tidsbestemt kontrakt en mulighet for å justere opp leienivået til markedspris med jevne mellomrom. Dermed vil en reduksjon av muligheten for tidsbestemte kontrakter kunne redusere tilbudet av utleieboliger, som beskrevet i kapittel 3.

En mulighet for å minske kostnaden for leietakere ved en eventuell innstramming av bruk av tidsbestemt kontrakt, ville være å gjøre systemet for tilpasning til gjengs leie mer gjennomsiktig. I dag mangler det i stor grad et godt datamateriale for sammenligning, og prosessen virker uforutsigbar (Forbrukerrådet, u.å.).

Leiemarkedet har et skjevt maktforhold. I markeder med stor etterspørsel har utleiere stor markedsmakt. Da har leietakere mye å tape på å si fra, siden de risikerer å miste boligen sin, og alternative bosteder er vanskelige å finne. Samtidig er det da det kan være mest fristende for utleiere å tøye regelverket, siden høy etterspørsel betyr at man trolig får leid ut, selv om misfornøyde leietakere flytter ut. Mange leietakere kan i tillegg mangle kunnskap om regler, normer og klageinstanser, fordi de er unge eller mangler språkferdigheter. For å sikre at lover og regler følges på en tilfredsstillende måte kan man dermed ikke kun basere seg på varsler fra leietakere. Det kan være behov for en kontrollinstans som tar selvstendig initiativ for å kontrollere at regler følges.

7. Oppsummering

Leiemarkedet er relativt lite i Norge, eierlinjen står sterkt. Allikevel er i underkant av en fjerdedel av norske husholdninger leietakere. Økonomisk vanskeligstilte husholdninger er overrepresentert blant leietakere. Den lave andelen leietakere skyldes en lang historie med boligpolitikk som favoriserer boligeiere. En gjennomgang av argumentene for å gi økonomisk støtte til boligeiere, viser at de mangler et solid, empirisk grunnlag. Med hensyn til makroøkonomisk stabilitet, vil en noe større utleiesektor trolig virke positivt, da utleiere (særlig profesjonelle utleiere) er i bedre stand til å ta kredittrisiko enn husholdninger som er på marginen mellom leietaker og boligeier. At mange som sliter med dårlig økonomi og andre levekårsproblemer leier (Revold mfl., 2018), er et argument for å bedre vilkårene for leietakere. Samtidig er det viktig å være klar over at tilbudet av leieboliger avhenger av disse vilkårene. Regler som oppfattes som kostbare for utleiere vil føre til færre utleieboliger. Regelendringer til leietakers gunst kan dermed føre til høyere leiepriser, og kanskje også et underskudd av utleieboliger. Tiltak som øker tilbudet av boliger (både leie- og selveierboliger) i attraktive strøk, vil bidra til et mer velfungerende leiemarked.

Befolkningsutviklingen fremover gir trolig færre unge totalt sett, og fallende befolkning og boligpriser i mange distriktskommuner. Færre unge betyr at behovet for kortsiktige leieboliger blir mindre. Fallende befolkning i distriktskommuner betyr at presset på bolig- og leiemarkedet vil bli mindre. Totalt sett taler det etter min mening for regler mer tilpasset langsiktige leietakere, og for differensierte regler for by og bygd. Konkret kan passende tilpasning til langsiktige leietakere være lengre standardtid i leiekontrakter eller fjerning av muligheten for tidsbestemte kontrakter, og strengere regler for kvalitetsnivå og vedlikehold av utleieboliger. En fornuftig differensiering av regler kunne for eksempel være å forby tidsbestemte kontrakter i visse, sentrale regioner, eller forby tidsbestemte kontrakter for profesjonelle utleiere (som i stor grad finnes i de større byene). For å minske negative effekter for utleiere av mer langsiktige leiekontrakter, kan det være nyttig å gjøre ordningen for tilpasning til gjengs leie mer strømlinjeformet.

Det kan også være behov for en aktiv kontrollinstans for å passe på at husleieloven overholdes. Leietaker er den svake part i leieforhold, særlig i markeder der det er høy etterspørsel, og kan ha vanskelig for å klage på regelbrudd.

8. Referanser

Asquith, B. J., E. Mast og D. Reed (2023). Local effects of large new apartment buildings in low-income areas. The Review of Economics and Statistics 105 (2), 359–375.

Benedictow, A., M. M. Frisell og M. Iversen (2022a). Prisdannelsen i det norske leiemarkedet for boliger. Rapport 1-2022, Samfunnsøkonomisk analyse.

Benedictow, A., R. Røtnes, J. Måøy, M. M. Frisell og M. Iversen (2022b). Boligskatt på bredt grunnlag. Rapport 19-2022, Samfunnsøkonomisk analyse.

Bø, E. E. (2020). Taxation of housing: killing several birds with one stone. Review of Income and Wealth 66 (3), 534–557.

Bø, E. E. (2021). Buy to let housing investors in the Nordic countries. Nordic Economic Policy Review, 49–72.

Bø, E. E. (2022). Buy to let: The role of rental markets in housing booms. Upublisert notat, datert 29.03.2022.

Bø, E. E. og E. Solbakken (2022). Regionale framskrivinger av boligpriser ved forskjellige scenarioer for boligbygging. Notater 2022/37, Statistisk sentralbyrå.

Coulson, N. E. og H. Li (2013). Measuring the external benefits of homeownership. Journal of Urban Economics 77, 57–67.

Di Maggio, M. og A. Kermani (2017). Credit-induced boom and bust. The Review of Financia Studies 30 (11), 3711–3758.

Diamond, R., T. McQuade og F. Qian (2019). The effects of rent control expansion on tenants, landlords, and inequality: Evidence from San Francisco. American Economic Review 109 (9), 3365–3394.

Diaz, A. og M. J. Luengo-Prado (2008). On the user cost and homeownership. Review of Economic Dynamics 11 (3), 584–613.

DR (2020). Nyt drama: Regeringen lander Blackstone-aftale med DF. Tilgjengelig fra: https://www.dr.dk/nyheder/politik/nyt-drara-regeringen-lander-blackstone-aftale-med-df, DR.

Favara, G. og J. Imbs (2015). Credit supply and the price of housing. American Economic Review 105 (3), 958–992.

Favilukis, J., S. C. Ludvigson og S. Van Nieuwerburgh (2017). The macroeconomic effects of housing wealth, housing finance, and limited risk sharing in general equilibrium. Journal of Political Economy 125 (1), 140–223.

Favilukis, J., P. Mabille og S. Van Nieuwerburgh (2023). Affordable housing and city welfare. The Review of Economic Studies 90 (1), 293–330.

Forbrukerrådet (u.å.). Husleie. Tilgjengelig fra: https://www.forbrukerradet.no/forside/bolig/husleie/husleie

Garriga, C., R. Manuelli og A. Peralta-Alva (2019). A macroeconomic model of price swings in the housing market. American Economic Review 109 (6), 2036–2072.

Gitmark, H. (2020). Det norske hjem. Res Publica, Oslo.

Greenwald, D. L. og A. Guren (2021). Do credit conditions move house prices? No. w29391, National Bureau of Economic Research.

Henderson, J. V. og Y. M. Ioannides (1983). A model of housing tenure choice. The American Economic Review 73 (1), 98–113.

Himmelberg, C., C. Mayer, og T. Sinai (2005). Assessing high house prices: Bubbles, fundamentals and misperceptions. Journal of Economic Perspectives 19 (4), 67–92.

Kaas, L., G. Kocharkov, E. Preugschat og N. Siassi (2021). Low homeownership in Germany – A quantitative exploration. Journal of the European Economic Association 19 (1), 128–164.

Kortelainen, M. og T. Saarimaa (2015). Do urban neighborhoods benefit from homeowners? Evidence from housing prices. The Scandinavian Journal of Economics 117 (1), 28–56.

Leknes, S. og S. A. Løkken (2022). Befolkningsframskrivinger for kommunene 2022. Rapporter 2022/30, Statistisk sentralbyrå.

Li, X. (2022). Do new housing units in your backyard raise your rents? Journal of Economic Geography 22 (6), 1309–1352.

Moe, T. G., J. A. Solheim og B. Vale (2004). The Norwegian banking crisis. Occasional papers No. 33, Norges Bank

NEF (2023). Førstegangskjøpere 2023 q1. Norges eiendomsmeglerforbund. Tilgjengelig fra: https://nef.no/wp-content/uploads/2023/06/Forstegangskjopere_2023Q1_S0A_notat-1.pdf

Oslo Economics (2020). Komparativ analyse av boligomsetningen i Norge og andre land. Rapport 2020-41, Oslo Economics.

Poterba, J. M. (1992). Taxation and housing: Old questions, new answers. American Economic Review (Papers and Proceedings) 82 (2), 237–242.

Regjeringen (u.å.). Husleielovutvalget. Tilgjengelig fra: https://nettsteder.regjeringen.no/husleielovutvalget/

Revold, M. K., L. Sandvik og M. L. With (2018). Bolig og boforhold – for befolkningen og utsatte grupper. Rapporter 2018/13, Statistisk sentralbyrå.

Rubaszek, M. og M. Rubio (2020). Does the rental housing market stabilize the economy? A micro and macro perspective. Empirical Economics 59 (1), 233–257.

Sandlie, H. C. og J. Sørvoll (2017). Et velfungerende leiemarked? Tidsskrift for velferdsforskning 20 (1), 45–59.

Sims, D. P. (2007). Out of control: What can we learn from the end of Massachusetts rent control? Journal of Urban Economics 61 (1), 129–151.

Sommer, K., P. Sullivan og R. Verbrugge (2013). The equilibrium effect of fundamentals on house prices and rents. Journal of Monetary Economics 60 (7), 854–870.

SSB (2023). Boforhold, registerbasert. Statistisk sentralbyrå. Tilgjengelig fra: https://www.ssb.no/bygg-bolig-og-eiendom/bolig-og-boforhold/statistikk/boforhold-registerbasert

Svensson, L. E. O. (2013). The effect on housing prices of changes in mortgage rates and taxes. Upublisert notat, datert 25.08.2013.

Tømmerås, A. og M. J. Thomas (2022). Nasjonale befolkningsframskrivinger 2022. Rapporter 2022/29, Statistisk sentralbyrå.

Voigtländer, M. (2014). The stability of the German housing market. Journal of Housing and the Built Environment 29, 583–594.

Fotnoter

- Dette er en omarbeidet versjon av et notat skrevet på oppdrag fra Husleielovutvalget. Takk til redaktør Rune Jansen Hagen og en anonym fagfelle for nyttige kommentarer. E-post: eeb@ssb.no ↩︎

- Kostnadene ved å kjøpe bolig er relativt lave i Norge, sammenlignet med andre land (Oslo Economics, 2020; Kaas mfl., 2021; Benedictow mfl., 2022b). ↩︎

- Se Bø (2021) for detaljer om leiemarkedene i nordiske hovedsteder. ↩︎

- Tallene i Benedictow mfl. (2022a) er fra Leiemarkedsundersøkelsen til Statistisk sentralbyrå, en spørreundersøkelse med visse svakheter, blant annet i svarprosent. Generelt mangler det gode data for husleienivåer, og for egenskaper både ved leietakere og utleiere. ↩︎

- Unntaket er leiligheter i borettslag, der det er vanlig med regler som begrenser utleie. ↩︎

- Begge disse kostnadene, samt flere andre i likningen, vil variere fra husholdning til husholdning. For en husholdning som ønsker kort bo- tid, vil γ være lav og κ høy, det motsatte ved lang ønsket botid. ↩︎

- Se Favilukis mfl. (2023) for en interessant diskusjon rundt fordeler og ulemper ved en prisregulert utleiesektor, satt til boligmarkedet i New York. ↩︎

- Det er også noen ulemper ved å eie, som risiko for boligprisfall. ↩︎

- Ikke alle har råd til å betale for fordelene ved å eie bolig. Argumentene for å subsidiere eierskap for de som ikke har råd til bolig er bedre enn for å subsidiere boligeiere generelt. ↩︎