EUs karbontoll og kraftmarkedet i Nord-Europa

EU har innført en karbongrensemekanisme («karbontoll») på import av blant annet elektrisitet. Norske myndigheter har ennå ikke tatt stilling til om Norge skal slutte seg til denne ordningen. I denne analysen studerer vi hvordan karbontollen kan påvirke kraftmarkedet i Nord-Europa. Ved bruk av en kraftmarkedsmodell finner vi at dersom Norge ikke slutter seg til karbontollen, kan det føre til betydelig mindre utveksling av kraft mellom Norge og EU, og klart lavere strømpriser i Norge. Karbontollen fører til økte utslipp fra kraftmarkedet i Nord-Europa, som følge av at noe produksjon av vind- og solkraft erstattes av fossil kraft. Dersom Norge slutter seg til karbontollen, blir det mindre kraftutveksling med Storbritannia som følge av tollen, men ellers beskjedne effekter i Norge.

Eirik Jåstad OgnerFakultet for miljøvitenskap og naturforvaltning (MINA), NMBU

Eirik Jåstad OgnerFakultet for miljøvitenskap og naturforvaltning (MINA), NMBU Niels Oliver NagelFakultet for miljøvitenskap og naturforvaltning (MINA), NMBU

Niels Oliver NagelFakultet for miljøvitenskap og naturforvaltning (MINA), NMBU Knut Einar RosendahlProfessor, Handelshøyskolen, NMBU • Utgave 4, 2024

Knut Einar RosendahlProfessor, Handelshøyskolen, NMBU • Utgave 4, 2024

EUs karbontoll og kraftmarkedet i Nord-Europa1

1. INNLEDNING

EU har nylig innført en såkalt karbongrensemekanisme (CBAM: Carbon Border Adjustment Mechanism) – populært kalt «karbontoll». Formålet med karbontollen er å hindre at karbonintensiv produksjon flyttes ut av EU og forårsaker karbonlekkasje. EUs kvotesystem, som norske bedrifter også er omfattet av, innebærer at regulerte bedrifter må skaffe seg kvoter som svarer til deres utslipp. Fram til nå har EU delt ut store mengder gratiskvoter til konkurranseutsatte bedrifter, nettopp for å forhindre karbonlekkasje. Fra og med 2026 skal gratiskvotene gradvis fases ut til fordel for karbontoll (Golombek og Kverndokk, 2023).

I første omgang skal karbontollen omfatte følgende produkter: jern og stål, aluminium, sement, gjødsel, hydrogen og elektrisitet. At elektrisitet (og hydrogen) ble inkludert kom overraskende på mange – det eneste produktet som ikke har gitt grunnlag for gratiskvoter de siste ti årene er nettopp elektrisitet. Tanken har vært at elektrisitet er lite utsatt for karbonlekkasje som følge av begrenset handel og svært høye transportkostnader mellom EU/EØS-land og andre land (med enkelte unntak).

Så langt har det meste av oppmerksomheten omkring CBAM vært knyttet til hvordan det vil slå ut for industrivarer (Bye mfl., 2022). I Norge er det særlig aluminium som påvirkes,2 og norske myndigheter har ennå ikke tatt stilling til om Norge skal slutte seg til CBAM eller ikke3. Bortfall av gratiskvoter til fordel for CBAM er særlig uheldig for bedrifter som eksporterer ut av EU/EØS, ettersom CBAM kun skjermer bedriftene i hjemmemarkedet. Det er også en rekke andre utfordringer med CBAM og karbongrensemekanismer mer generelt (Böhringer mfl., 2022).

I denne artikkelen ser vi nærmere på hvordan CBAM for elektrisitet vil kunne påvirke kraftmarkedet i Nord-Europa. Som følge av Brexit er bedrifter lokalisert i Storbritannia ikke lenger regulert av EUs kvotesystem. Dermed er CBAM relevant for import av elektrisitet fra Storbritannia til EU. Det betyr at all slik kraftimport kan bli pålagt en karbontoll. Størrelsen på denne tollen skal i prinsippet avhenge av forskjellen mellom kvoteprisen i EU og CO2-prisen som britiske kraftprodusenter betaler, samt en CO2-faktor basert på utslipp fra britisk kraftproduksjon. Det er imidlertid uklart om det vil gis fratrekk for britisk CO2-pris siden det ikke er mulig å dokumentere at det faktisk har blitt betalt CO2-pris for elektrisiteten som overføres fra Storbritannia til et EU-land (AFRY, 2024).

Norge er her en slags joker. Dersom Norge slutter seg til CBAM, vil importen fra Storbritannia til Norge ha samme toll som ved import til EU. Hvis Norge velger å stå utenfor CBAM, vil det derimot ikke være noen karbontoll ved import fra Storbritannia til Norge. Hvorvidt det vil være toll på import fra Norge til EU-land avhenger av hvorvidt det vil gis fratrekk for CO2-pris betalt i Norge. Hvis ikke, ligger det an til en betydelig toll på import av norsk kraft til EU-land. Hvis det gis fratrekk, kan Norge tenkes å bli et transittland for britisk kraft på vei til EU dersom britisk CO2-pris er merkbart lavere enn CO2-prisen i EU og Norge.

Vurderingen av norsk deltakelse i CBAM henger derfor nært sammen med den norske debatten om kraftmarkedet, nærmere bestemt strømpriser, kraftkabler og Norge som grønt batteri. Som følge av Russlands energikrig mot EU har norske strømpriser vært til tider svært høye de siste tre årene (særlig i 2022). Norske myndigheter har respondert med en betydelig strømstøtte til husholdningene, noe som har vært mye diskutert også blant økonomer (Lund og Rosendahl, 2022; Skonhoft, 2022; Bjertnæs, 2023). Et eget utvalg (Strømprisutvalget, 2023) ble nedsatt av regjeringen i 2023 for å utrede ulike forhold ved prisdannelsen for strøm. Samtidig er det et bredt politisk ønske i Norge om økt fornybar kraftproduksjon og fortsatt netto eksport av kraft, reflektert i mandatet til Energikommisjonen (NOU 2023: 3) og gjennom omfattende satsing på havvind. Enkelte sentrale politikere har også tatt til orde for å avgrense krafteksporten for å sikre norske strømpriser.4

I denne artikkelen bruker vi en modell for det nordeuropeiske kraftmarkedet (Balmorel) til å undersøke hvilken effekt CBAM kan ha for handel med elektrisitet, norske kraftpriser, produksjon av fornybar kraft og ikke minst utslipp av CO2.

Så vidt vi vet er det ikke foretatt andre studier enn konsulentrapporten fra AFRY (2024) av hvordan CBAM påvirker kraftmarkedet i Nord-Europa. AFRY, som legger til grunn at Norge implementerer CBAM, finner at CBAM påvirker importen fra UK i stor grad, og at særlig produksjonen av fornybar kraft rammes. Se også omtale i Carbon Pulse i sommer (Gualandi, 2024).

2. EUS KVOTESYSTEM OG CBAM

EUs kvotesystem (EU ETS) omfatter litt under halvparten av EUs utslipp av klimagasser, hovedsakelig CO2. Sektorene som er inkludert er energisektoren (spesielt kraftproduksjon, men også produksjon av olje og gass), industrisektorene, luftfart og (fra og med i år) skipsfart. Regulerte bedrifter må skaffe seg en kvote for hvert tonn de slipper ut. Hvert år utsteder EU et bestemt antall utslippskvoter («kvotetaket»). Litt over halvparten av kvotene auksjoneres ut, mens resten deles ut gratis til bedrifter. Som nevnt over er gratiskvotene motivert ut fra ønsket om å hindre karbonlekkasje, og bedrifter som er mest utsatt får tildelt flest gratiskvoter.

Det er fritt fram for bedrifter (og andre) å handle kvoter, og kvotene kan også spares til senere år. Prisen i dette kvotemarkedet har variert mye over tid (se Figur 1), men har økt betraktelig siden 2018. Hovedårsakene til prisstigningen er dels et mer ambisiøst klimamål for 2030 i EU (55% reduksjon i stedet for 40% reduksjon sammenlignet med 1990-nivået), og dels innføring av en markedsstabilitetsreserve (MSR)5.

Det årlige kvotetaket reduseres år for år, i tråd med at EUs samlede utslippsmål strammes inn over tid, med mål om netto null utslipp av klimagasser i 2050. Gitt at den årlige reduksjonen i kvotetaket videreføres etter 2030, vil kvotetaket nå null allerede i 2040, dvs. ti år før det samlede netto null-målet i EU skal nås. Dette henger sammen med at det er noe enklere å redusere utslippene i sektorer regulert av kvotesystemet enn i enkelte andre sektorer (særlig jordbruk).

EU har altså bestemt at gratiskvotene skal gradvis fases ut og erstattes av CBAM. Etter en overgangsperiode som startet høsten 2023, begynner CBAM for alvor fra og med 2026, men det er først i 2034 at gratiskvotene er fullt ut erstattet av CBAM. Importører av CBAM-produkter må kjøpe og innlevere en ny type sertifikater, der prisen på sertifikatene svarer til kvoteprisen i EU. Dersom produsenten av det importerte produktet kan dokumentere at den allerede har betalt en CO2-pris, trekkes denne prisen fra. Antall sertifikater som må skaffes til veie bestemmes av utslippene forbundet med å produsere den importerte varen. Dersom importøren ikke kan dokumentere utslippene, brukes en produktspesifikk standardverdi (som er satt relativt høyt).

I utgangspunktet ønsker EU å inkludere både Scope 1-utslipp (utslipp som skjer direkte i produksjonen av selve varen) og Scope 2-utslipp (indirekte utslipp fra bruk av elektrisitet, der utslippene skjer i produksjonen av elektrisitet). Scope 2-utslipp er mer utfordrende å inkludere, blant annet fordi bedriftene ikke kan påvirke hva slags elektrisitet den bruker så lenge den er tilknyttet et større kraftnett. I starten inkluderes Scope 2-utslipp kun for sement og gjødsel.

Elektrisitet spiller en sentral rolle i CBAM, både i form av Scope 2-utslipp for industrivarer og fordi elektrisitet er et CBAM-produkt. Siden import av elektrisitet som oftest skjer fra et annet lands kraftnett, og sjelden fra et konkret kraftverk, blir utslippsberegningen annerledes enn for industrivarer. Et kraftverk utenfor EU kan normalt ikke velge å selge sin kraft til et EU-land, og en importør av elektrisitet kan som regel ikke hevde at den kun importerer fra CO2-fri kraftproduksjon. Utslippsberegningen må derfor ta utgangspunkt i det samlede kraftsystemet i eksportlandet, og ikke utslippene i et bestemt kraftverk. En naturlig tilnærming kunne da være å beregne en gjennomsnittlig utslippsfaktor basert på all kraftproduksjon i eksportlandet.

EU har her valgt en ganske annen tilnærming – det er kun fossil kraftproduksjon som skal danne grunnlag for utslippsfaktoren (EU-kommisjonen, 2024). Det betyr at andelen fornybar kraft i den samlede kraftmiksen ikke har betydning for utslippsfaktoren.6

I overgangsperioden (fra 1. oktober 2023 til utgangen av 2025) er det kraftmiksen i 2016–2020 som danner utgangspunkt for beregning av utslippsfaktoren (EU-kommisjonen, 2023). Det er foreløpig uklart hvilken tidsperiode som vil anvendes når CBAM starter for alvor i 2026, men det virker sannsynlig at man vil ta utgangspunkt i en historisk kraftmiks. Når det gjelder kvoteprisen, er det gjennomsnittlig auksjonspris uka før som legges til grunn (EU-kommisjonen, 2024).

Selv om det i utgangspunktet skal gis fratrekk for CO2-prisen i eksportlandet, er det noe uklart om dette vil gjelde for import av kraft. AFRY (2024) legger til grunn at det ikke vil gis fratrekk ettersom det ikke er mulig å dokumentere at det faktisk er betalt CO2-pris for elektrisiteten som overføres fra eksportlandet til et EU-land. I så fall vil karbontollen kun bestemmes av kvoteprisen i EU. Hvis Norge velger å stå utenfor EU, betyr det i så fall at det vil bli en betydelig toll på import av norsk elektrisitet selv om vi fortsatt skulle være en del av EUs kvotesystem og selv om Norge nesten bare har fornybar kraft. Det samme gjelder selvfølgelig for import fra Storbritannia til EU.

Dersom man i stedet tar hensyn til at alle kraftprodusenter i eksportlandet (Storbritannia og evt. Norge) har betalt CO2-pris, vil størrelsen på karbontollen avhenge av differansen mellom kvoteprisen i EU (EU ETS-prisen) og CO2-prisen i eksportlandet. Storbritannia har et eget kvotemarked for klimagassutslipp (UK ETS), og i tillegg må kraftprodusentene betale en slags CO2-avgift (CPS: Carbon Price Support).7 Det er dermed summen av UK ETS-prisen og CPS som da sammenlignes med EU ETS-prisen. Nivået på CPS har vært uendret lik £18/tonn siden 2016. Prisen i UK ETS har det siste året ligget klart lavere enn EU ETS-prisen, men prisforskjellen er moderat når man også tar hensyn til CPS. Prisprognoser mot 2030 og videre kan imidlertid indikere at prisforskjellen vil kunne bli større i årene som kommer. For Norge vil det i dette tilfellet ikke bli noen karbontoll, gitt at Norge fortsatt er omfattet av EU ETS (eller evt. har minst like høy CO2-pris på annen måte).

3. BALMOREL – MODELL FOR KRAFTMARKEDET I NORD-EUROPA

For å studere effektene av CBAM på kraftmarkedet i Nord-Europa har vi brukt en partiell likevektsmodell kalt Balmorel. Her beskriver vi kun de viktigste forutsetningene og beskrankningene i modellen. En fullstendig modellbeskrivelse er gitt i Wiese mfl. (2018) og selve modellen er tilgjengelig på GitHub (2024). Tidligere har Balmorel blitt brukt i en rekke studier for det nordeuropeiske kraftmarkedet, blant annet for å analysere effektene av EUs grønne giv (European Green Deal) på kraftmarkedet (Nagel mfl., 2023), ulike effekter av mer fleksibilitet i kraftmarkedet (Nagel mfl., 2022), etterspørselsfleksibilitet (Kirkerud mfl., 2021), bruk av toveislading av elbiler (Nagel mfl., 2024) og prisusikkerheter for nordiske kraftpriser (Jåstad mfl., 2022; Jåstad og Bolkesjø, 2023).

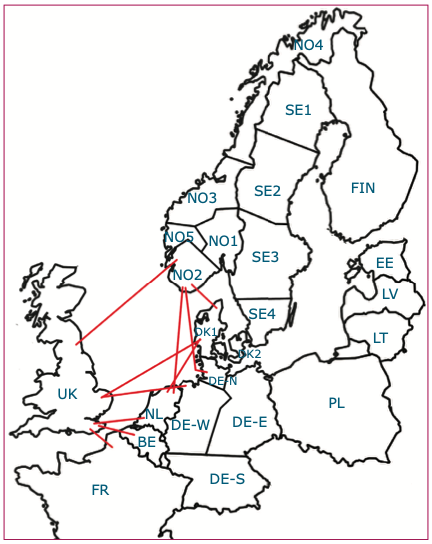

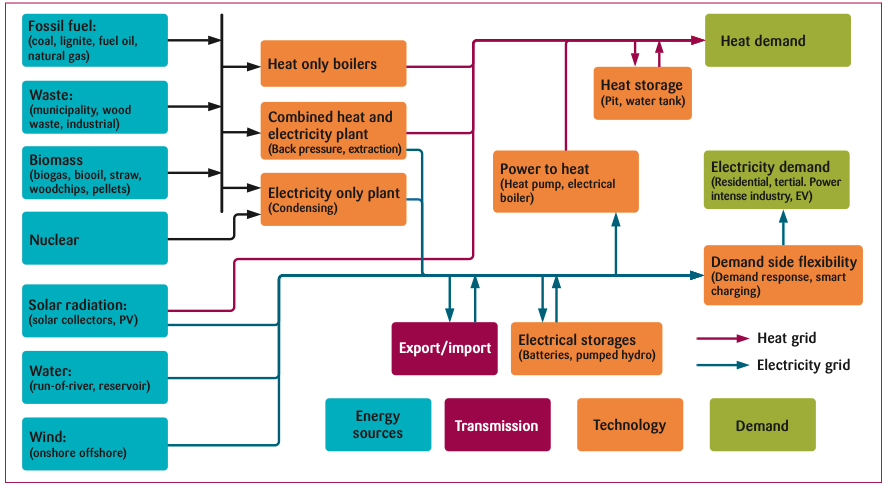

Balmorel dekker de viktigste delene av kraft- og fjernvarmemarkedet, herunder produksjon, overføring og etterspørsel etter strøm og varme. Modellen omfatter det meste av Nord-Europa (dvs. Norge, Sverige, Finland, Baltikum, Polen, Tyskland, Frankrike, Nederland, Belgia og UK), med de samme markedsgrensene som NordPool bruker i Norden (NordPool, 2021). Utenfor Norden er hvert land en sone bortsett fra Tyskland som er delt opp i 4 soner, se Figur 2. Kraftoverføring mellom de ulike markedsområdene er tillatt i modellen med dagens og kjente utvidelser av overføringskapasiteter. Modellen løses ved å minimere de totale kostnadene ved å drifte kraftnettet (inkludert produksjonskostnader), gitt et bestemt nivå på årlig etterspørsel i hvert land (og sone). Det betyr at utfallet av modellen blir det samme som ved modellering av et frikonkurransemarked. De viktigste begrensningene knyttet til kraftfysikken, samt regulatoriske og økonomiske begrensninger som fins i markedet i dag, er tatt hensyn til. Priser på fossil energi og karbon er eksogent gitt i modellen. Figur 3 viser et flytdiagram for modellen med de viktigste elementene. Alle de vanligste energikildene og energikonverteringsmetodene som blir brukt i kraftmarkedet i dag er inkludert, og modellen tar også høyde for samspillet mellom kraft- og varmemarkedet, samt ulike fleksibilitetsteknologier slik som varmelager, batterier, smart lading av elbiler, etterspørselsfleksibilitet ved at deler av forbruket kan flyttes i tid (se Kirkerud mfl. (2021) for detaljer), og overføring av strøm til nærliggende markeder.

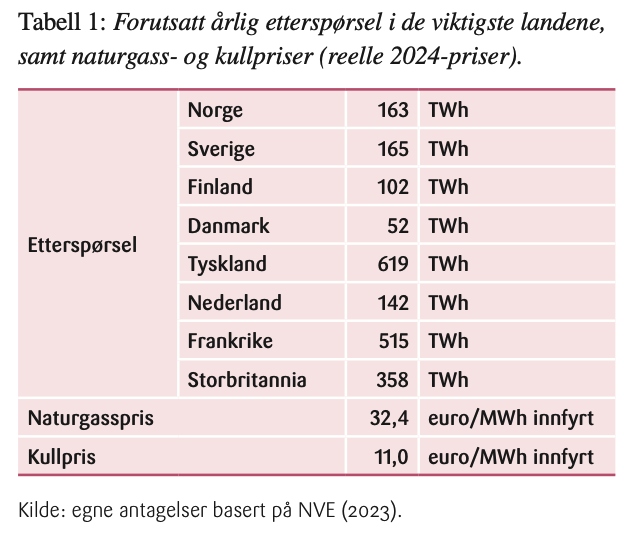

Vi modellerer kraftsystemet for 2030 med en tidsoppløsning på 864 perioder fordelt utover 12 uker med 3 fulle dager i hver uke. Dette sørger for at modellen fanger opp de viktigste sesong-, uke- og døgnvariasjonene som vi finner i kraftmarkedet i dag. Vi inkluderer alle kjente endringer i kraftproduksjonen fram mot 2030. For å fange opp nye investeringer som ikke er kjente i dag tillater vi at modellen endogent øker kapasitetene hvis et prosjekt har positiv nåverdi. Siden 2030 er relativt nært i tid, og gitt de lange ledetidene i kraftsektoren, er det lagt inn noen kvantitative begrensninger. I praksis er det kun solkraft og biokraft som det kan investeres i i Norge. For resten av modellandene er det i tillegg mulig å øke mengden landvind og ulike typer fossil kraftproduksjon. Så langt som mulig har vi basert etterspørselsanslagene og kull- og gasspriser i Europa på basisscenarioet i NVEs langsiktige kraftmarkedsanalyse (NVE, 2023). Her ligger det til grunn en moderat økning i etterspørselen fram mot 2030 fra dagens nivå i alle nordeuropeiske land (Tabell 1).

Modellen løses som nevnt ved å minimere de totale kostnadene relatert til kraftoverføring, produksjon og forbruk av strøm og varme. Dette inkluderer priser på primær energi, variable, faste og investeringskostnader, samt kostnader forbundet med betaling for karbonutslipp. For å analysere effektene av CBAM inkluderer vi betaling av karbontollen som en ekstra kostnad i modellen. Selv om karbontollen ikke er en kostnad i streng forstand, men en overføring fra en aktør til en annen, virker den på kraftmarkedet på samme måte som en reell (fysisk) kostnad.

Tabell 1 viser eksogen kraftetterspørsel i de viktigste modellandene samt naturgass- og kullprisene. Karbonpriser kommer vi tilbake til i neste kapittel.

4. SCENARIOER OG VIKTIGE FORUTSETNINGER

4.1. Hovedscenarioer

Som nevnt simulerer vi kraftmarkedet i 2030, mens CBAM skal gradvis innføres i perioden 2026–20348. For å illustrere effektene for kraftsystemet av en full CBAM, har vi lagt til grunn at hele karbontollen må betales.

I tillegg til et referansescenario uten CBAM, simulerer vi ulike scenarioer der CBAM er implementert fullt ut. Et viktig skille går mellom scenarioer der Norge også implementerer CBAM (sammen med EU) og scenarioer der Norge ikke gjør det. Selv om Storbritannia også vurderer å innføre en form for CBAM9, antar vi her at det ikke er tilfellet for import av elektrisitet.

Basert på diskusjonen over undersøker vi følgende scenarioer:

1. Basis: Et referansesenario uten CBAM.

2A. UK full: EU implementerer CBAM og Norge deltar i CBAM. Det må betales en karbontoll på import fra UK til EU og Norge. Utslippsfaktoren bestemmes av gjennomsnittlig CO2-utslipp per MWh fra fossil kraftproduksjon i eksportlandet (UK) i perioden 2021–2024. Dette er i tråd med gjeldende regler fra EU-kommisjonen (2023), bortsett fra at den historiske perioden oppdateres fra 2016–2020. (som gjelder omstillingsperioden 2023-26). I tråd med forståelsen til AFRY (2024), gis det ingen fratrekk for CO2-pris i eksportlandet.

2B. UK redusert: Samme som UK full, bortsett fra at det gis fratrekk for CO2-prisen i eksportlandet (UK).

2C. UK full lavkarbon: Samme som UK full, bortsett fra at utslippsfaktoren bestemmes av gjennomsnittlig CO2-utslipp per MWh fra all kraftproduksjon i eksportlandet (UK).

2D. UK redusert lavkarbon: Samme som UK redusert, bortsett fra at utslippsfaktoren bestemmes av gjennomsnittlig CO2-utslipp per MWh fra all kraftproduksjon i eksportlandet (UK).

3A. Norge full: Norge blir stående utenfor CBAM. Det betyr at import fra UK til Norge ikke blir ilagt karbontoll, mens all eksport til EU må betale toll. Utslippsfaktoren bestemmes av gjennomsnittlig CO2-utslipp per MWh fra fossil kraftproduksjon i eksportlandet (UK og Norge) i perioden 2021-2024, og det gis det ingen fratrekk for CO2-pris i eksportlandet.

3B. Norge redusert: Samme som Norge full, bortsett fra at det gis fratrekk for CO2-prisen i eksportlandet (UK og Norge).

3C. Norge full lavkarbon: Samme som Norge full, bortsett fra at utslippsfaktoren bestemmes av gjennomsnittlig CO2-utslipp per MWh fra all kraftproduksjon i eksportlandet (UK og Norge).

3D. Norge redusert lavkarbon: Samme som Norge redusert, bortsett fra at utslippsfaktoren bestemmes av gjennomsnittlig CO2-utslipp per MWh fra all kraftproduksjon i eksportlandet (UK og Norge).

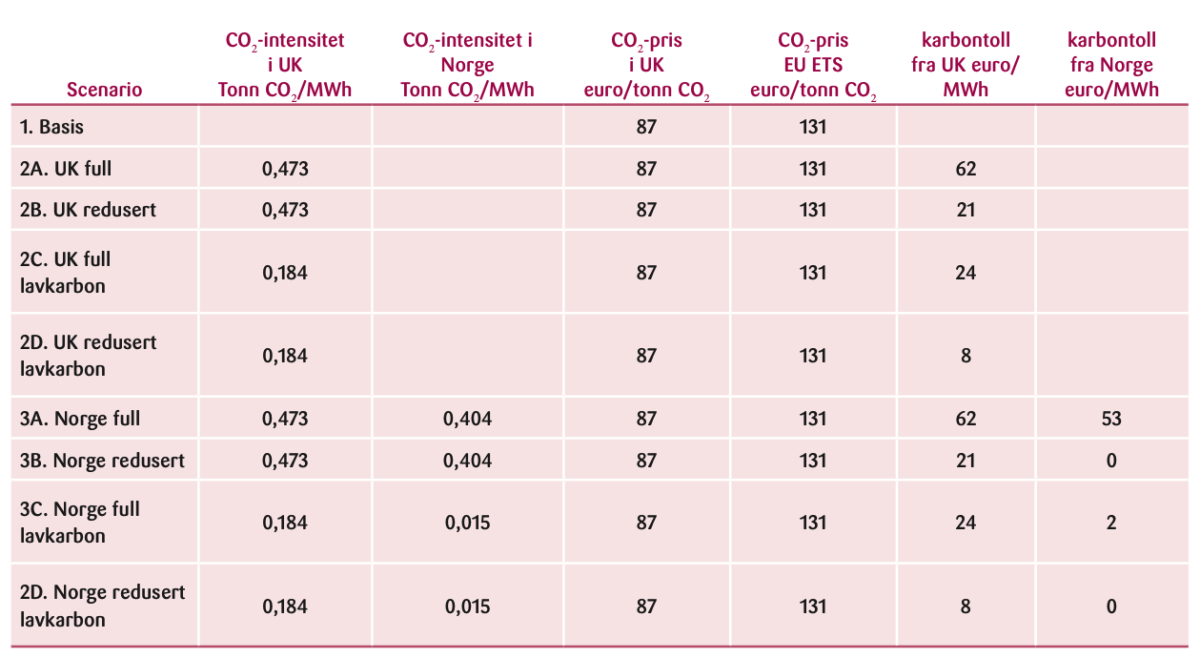

Ifølge AFRY (2024) er det scenarioene 2A og 3A som er i tråd med gjeldende CBAM-regler, men det kan også være mulig å tolke reglene slik som i scenarioene 2B og 3B. Scenarioene 2C-D og 3C-D er inkludert fordi det kan tenkes at EU justerer reglene før CBAM starter for fullt i 2026. Som vi skal se under, er det stor forskjell på karbontollen i de ulike scenarioene, med klart størst toll i 2A og 3A.

Det er mange viktige størrelser som er usikre i 2030, og som vil påvirke effekten av CBAM. De aller viktigste er trolig kvoteprisen i EU (EU ETS prisen) og (i noen scenarioer) CO2-prisene i Storbritannia. Som Figur 1 viser, har EU ETS prisen variert mye over tid, men har ligget mellom 50 og 100 euro/tonn siden sommeren 2021. Siden kvoter kan spares, ligger futuresprisen for 2030 alltid noe over dagens spotpris, men ikke mye. Flere analysemiljøer tror imidlertid at EU ETS prisen vil stige betydelig i årene som kommer. Både LSEG (2024) og analysebyrået Veyt (Energi og klima, 2024) anslår at kvoteprisen i 2030 vil være 147 euro/tonn (nominelt). Vi vil derfor legge dette til grunn i våre hovedscenarioer, men vi vil også vurdere alternative priser i sensitivitetsanalyser.10

CO2-prisen i Storbritannia består av UK ETS-prisen pluss CPS (Carbon Price Support). Vi vil anta at CPS fortsatt holdes uendret nominelt, dvs. 21,2 euro/tonn, mens for UK ETS-prisen legger vi til grunn prisprognosen fra LSEG (2024) (87 euro/tonn). En annen viktig faktor er gassprisen i 2030. Som kjent har gassprisen variert ekstremt mye de siste årene som følge av Russlands gasskrig mot EU og invasjonen i Ukraina. I hovedscenarioet legger vi til grunn en gasspris lik 32,4 euro/MWh, men vi undersøker også betydningen av lavere og høyere gasspris.

Tabell 2 viser antakelsene vi legger til grunn for karbonintensitet, karbonpris og karbontoll for UK og Norge i de ulike scenarioene.

4.2. Sensitiviteter

For å teste robustheten av hovedresultatene inkluderer vi tre sensitivitetsanalyser som hver for seg tester tre av de viktigste antakelsene med hensyn på hvordan karbontollen kan påvirke det nordeuropeiske kraftmarkedet:

- Endrede karbonpriser i EU – Karbonprisen er sammen med gassprisen normalt den viktigste faktoren for å fastsette produksjonsmiks og strømpriser i kraftmarkedet i dag. I tillegg er den selvsagt svært viktig for størrelsen på karbontollen og effekten av denne. Vi varierer EU ETS prisen fra 0 til 200 euro/tonn CO .

- Endrede gasspriser – Vi varierer gassprisen fra 13 euro/MWh til 130 euro/MWh. Dette tilsvarer omtrent intervallet fra det laveste gassprisene har vært siden 2021 og opp mot snittet for 2022.

- • Endret vannkraftproduksjon – I basisscenarioet er det lagt til grunn et normalt værår. Tilsiget til norske (og svenske) vannmagasiner varierer imidlertid en del fra år til år, og vi undersøker effektene av en endring på ±30%

I alle sensitivitetsanalysene beholder vi basisverdiene fra Tabell 1 og Tabell 2 og kun forandrer en og en parameter som beskrevet over.

5. RESULTATER

Vi gir først en kort gjennomgang av kraftmarkedet i 2030 uten noen CBAM, før vi undersøker effektene av at EU og Norge implementerer CBAM. Deretter studerer vi hva som kan skje hvis Norge velger å stå utenfor CBAM.

5.1. Basisscenario uten CBAM

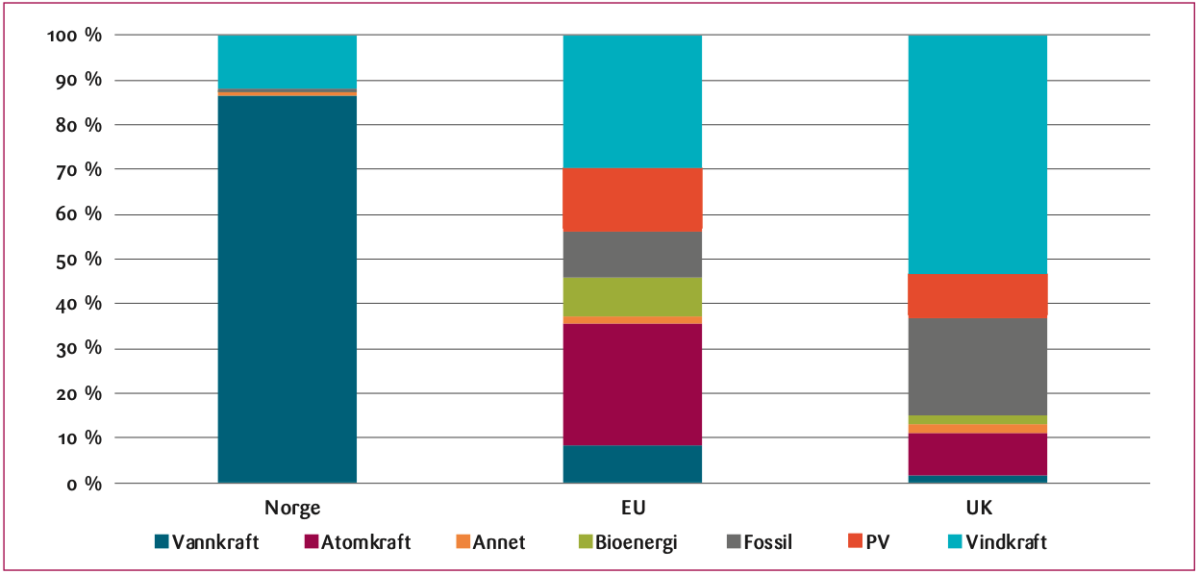

I vårt basisscenario for 2030 er kraftproduksjonen i Norge 169 TWh. Produksjonen består primært av vannkraft (87 %), mens vindkraft står for 12 %, og resten (1 %) kommer fra ulike former for termisk kraftproduksjon og solkraft (PV) (Figur 4). Kraftmiksen i UK består av 54 % vindkraft, 9 % PV, 10 % atomkraft og 22 % fra naturgass, mens resten (5 %) er for det meste annen termisk produksjon og noe vannkraft. Kraftmiksen i EU-landene (de som inngår i modellen) er noe mer differensiert mellom vindkraft (30 %), atomkraft (27 %), PV (13 %), fossil kraftproduksjon (10 %), bioenergi (9 %) og noe vannkraft (9 %).

Gjennomsnittlig strømpris i Norge er 71 euro/MWh (høyest på Sør- og Østlandet og lavest i Nord-Norge),11 mens den er 78 euro/MWh i UK. Prisene i Sverige ligger på norsk nivå (70 euro/MWh), i Danmark 80 euro/MWh, mens Tyskland har høyest priser (av landene med forbindelse til UK eller Norge) med 83 euro/MWh (uveid gjennomsnitt av EU-landene i modellen er 74 euro/MWh).

Norge er netto eksportør av kraft i basisscenarioet (3,7 TWh). Import (4,5 TWh) og eksport (5,6 TWh) til/fra UK er forholdsvis lik. Norge importerer (9,6 TWh) mer enn vi eksporterer (4,6 TWh) til Sverige, mens det er klart eksportoverskudd til kontinentet. Overføringen mellom Norge og kontinentet er på henholdsvis 16 TWh (eksport) og 8,4 TWh (import).

UK er en netto importør av kraft (1,2 TWh) med en betydelig kraftutveksling med både EU og Norge. Mesteparten av importen kommer fra Frankrike, mens Nederland er den største importøren av britisk kraft. Samlet krafteksport fra UK til EU er 47 TWh, og det samme er importen fra EU, noe som betyr at hele importoverskuddet til UK kommer fra Norge.

5.2. Norge implementerer CBAM

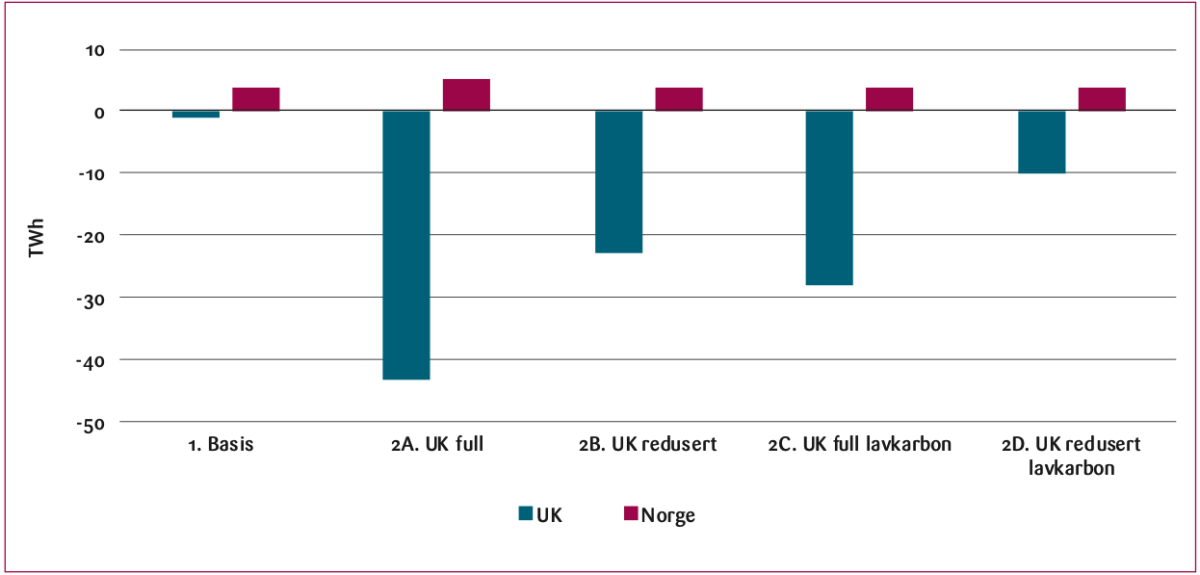

Vi vil nå undersøke effektene av at EU innfører CBAM, og der Norge også implementerer CBAM. Det innebærer at det er karbontoll på import av elektrisitet fra UK til både EU og Norge, mens det ikke er noen slik karbontoll mellom Norge og EU. Hvor stor karbontollen er, varierer fra 8 til 62 euro/MWh i de fire scenarioene 2A-D.

Karbontollen fører naturlig nok til et fall i nettoeksporten fra UK – fra et underskudd på 1,2 TWh i basisscenarioet til 10-43 TWh i CBAM-scenarioene 2A-D (Figur 5). Det er særlig handelen mellom UK og EU som påvirkes. I scenario 2A (høyest karbontoll) faller kraftoverføringen fra UK til EU med 43 TWh. Dette skyldes at import fra UK må betale 62 euro/MWh i toll, noe som betyr at strømprisen må være minst 62 euro/MWh lavere i UK enn i EU for at import skal finne sted.12 Dette skjer i 20 % av timene i scenario 2A (mot at det eksporteres fra UK i 82 % av timene i basisscenarioet). Kraftoverføringen fra UK til Norge faller fra 4,5 TWh i basis til 0,5 TWh i 2A. Importen til Norge blir altså nesten borte, samtidig som krafteksporten fra Norge til UK holdes tilnærmet konstant (5,6 i basis og 5,3 i 3A). Kraftoverføringen mellom EU og UK faller også som følge av karbontollen, men det er overføringen fra UK til EU som faller mest (40 TWh fra UK til EU og 2 TWh EU til UK). At også overføringen fra EU til UK minker, skyldes at når UK eksporterer mindre strøm til andre land, faller strømprisene i UK, og det blir færre perioder med høyere strømpris i UK enn i nabolandene (og dermed færre timer med import til UK).

Norges nettoeksport øker med 1,4 TWh i scenario 2A i forhold til basis, noe som betyr at redusert nettoimport fra UK (-3,8 TWh) delvis kompenseres med økt import fra EU (1,9 TWh), samtidig som eksporten til EU også minker noe (-0,6 TWh).

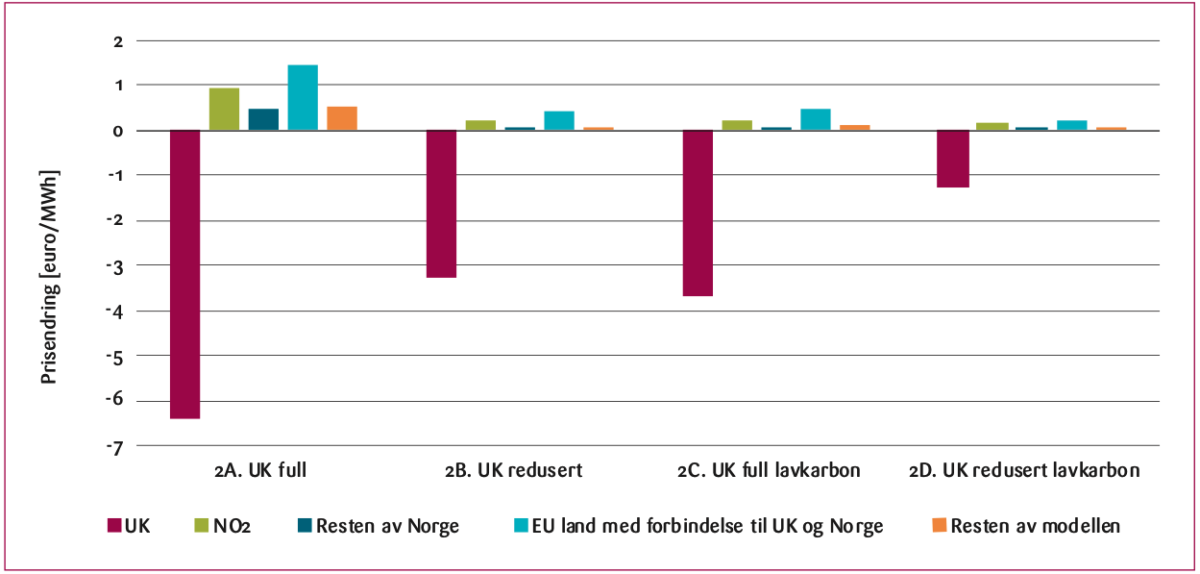

Strømprisene i UK faller i alle CBAM-scenarioene 2A-D som følge av redusert eksport til EU og Norge (Figur 6). Prisnedgangen varierer mellom 1,3 og 6,4 euro/MWh. Nedgangen er naturlig nok størst i scenario 2A når karbontollen er høyest, dvs. når den blir beregnet basert på karbonintensiteten for fossil kraftproduksjon og det ikke gis fratrekk for karbonprisen i UK. Strømprisene i UK påvirkes litt ulikt over året. I høyprisperioder, som typisk er perioder hvor UK importerer strøm, er det ingen effekt av CBAM, mens i lavprisperioder, når UK normalt eksporterer strøm, vil strømprisen falle. Prisvariasjonen over året vil dermed øke som følge av karbontollen.

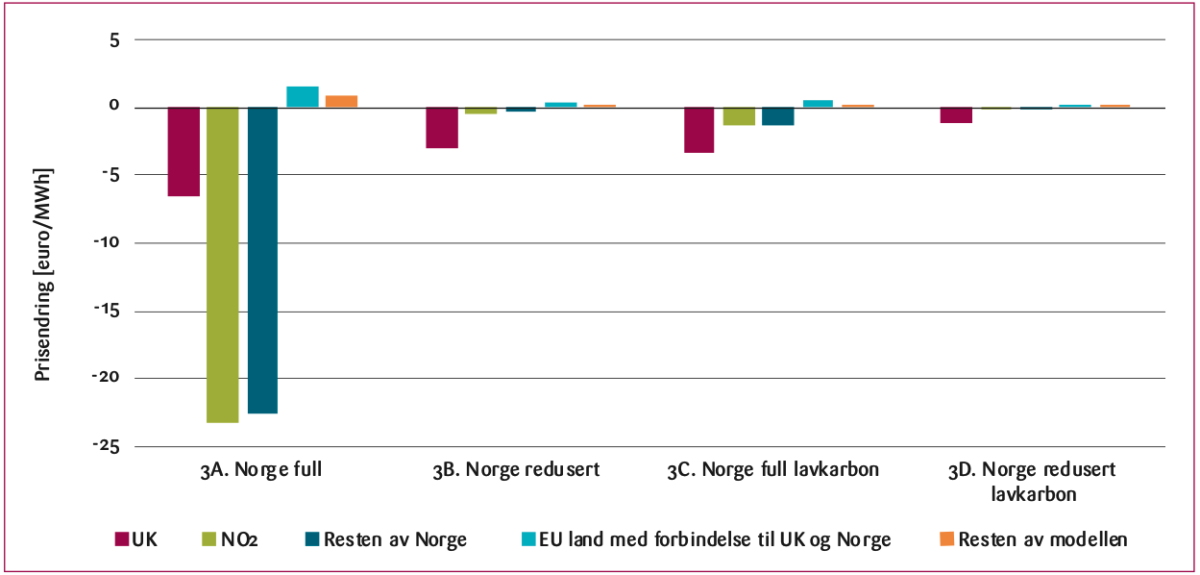

Strømprisene i Norge er lite påvirket så lenge Norge er en del av CBAM – prisene i prisområde NO2 (Sørvestlandet) øker i gjennomsnitt med 1,0 euro/MWh i scenario 2A (høyest karbontoll). Strømprisen i EU-land med kabelforbindelse til UK øker litt mer, med 1,5 euro/MWh i scenario 2A. Det er Nederland som opplever den største prisøkningen (3,5 euro/MWh i scenario 2A).

Kraftmiksen i Norge endrer seg ikke nevneverdig i de ulike scenarioene hvor CBAM blir implementert i EU og Norge. Den største endringen er at solkraftproduksjonen i Norge øker fra 0,1 % til 0,7 % av total kraftproduksjon hvis UK må betale full karbontoll. Dette henger sammen med begrensninger på investeringer i andre produksjonsteknologier i Norge lagt inn i modellen (fram til 2030). I UK reduseres kraftproduksjonen med omtrent 12 % (totalt 42 TWh) i scenario 2A, hvorav omtrent en tredjedel er gasskraftproduksjon mens to tredjedeler er vind- og solkraft. Samtidig øker kraftproduksjonen i EU med 39 TWh i dette scenarioet, med størst økning i produksjonen fra fossile kilder (39 % av total produksjonsøkning), PV (31 %) og bioenergi (15 %).

Totalt øker den fossile kraftproduksjonen i modellområdet marginalt (0,2 TWh), med en vridning fra gass i UK til gass, kull og brunkull i EU-landene. Kraftproduksjonen fra bioenergi øker med 5,7 TWh, mens produksjonen fra variable fornybare kilder reduseres med 8,9 TWh i scenario 2A. Samlet sett gjør dette at de totale utslippene fra kraftmarkedet øker med opp mot 1 million tonn CO2 per år som følge av CBAM. Utslippene faller i UK, men øker (mer) i EU. Økningen i utslipp er høyere desto høyere karbontollen er.

5.3. Norge implementerer ikke CBAM

Vi vil nå undersøke effektene av at Norge ikke implementerer CBAM, til tross for at CBAM henger nært sammen med EUs kvotesystem som norske bedrifter er omfattet av. Dette innebærer at det er karbontoll på import av elektrisitet fra UK og Norge til EU, mens det ikke er noen slik karbontoll mellom Norge og UK. Hvor stor karbontollen er varierer fra 8 til 62 euro/MWh for UK og fra 0 til 53 euro/MWh for Norge (scenarioene 3A-D). Grunnen til at karbontollen er lavest for Norge er dels at karbonintensiteten er lavere og dels at karbonprisen er høyere (gjelder scenario 3B og 3D).

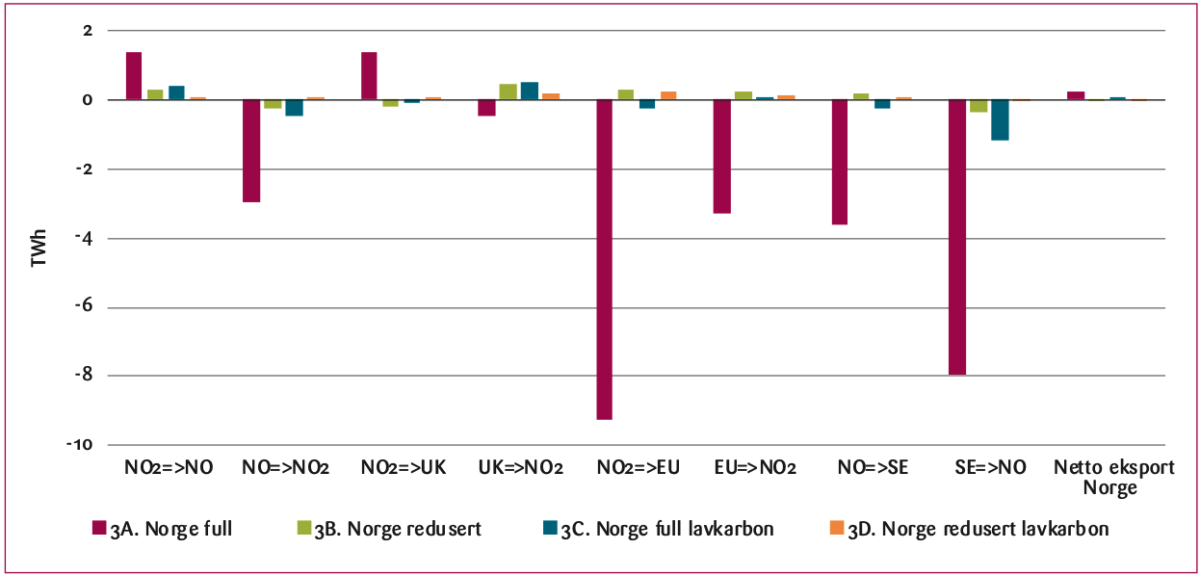

Karbontoll på kraftimport fra Norge til EU medfører redusert kraftoverføring mellom Norge og EU. Eksporten fra Norge til EU reduseres fra 21 TWh (i basisscenarioet) til 7,8 TWh i scenario 3A (høyest karbontoll). Importen fra EU til Norge reduseres fra 18 TWh (i basisscenarioet) til 6,8 TWh i 3A. Karbontollen fører derfor til en reduksjon på 2 TWh i nettoeksporten fra Norge til EU, men nivået på utvekslingen faller betydelig mer. I tillegg skjer det en forskyvning i handelen ved at nettoimporten fra Sverige reduseres, mens nettoeksporten til resten av EU også reduseres (noe mer). Eksporten til UK blir noe høyere enn i basisscenarioet (+1,4 TWh, dvs. 25 %), mens importen er omtrent uendret.

Sammenlignet med tilfellet der Norge inngår i CBAM, skjer det imidlertid en betydelig økning i importen fra UK, siden det ikke lenger er toll på import fra UK til Norge. For UK spiller det beskjeden rolle om Norge implementerer CBAM eller ikke. Netto krafteksport faller noe mindre (fra basisscenarioet) i scenarioene 3A-D enn i 2A-D.

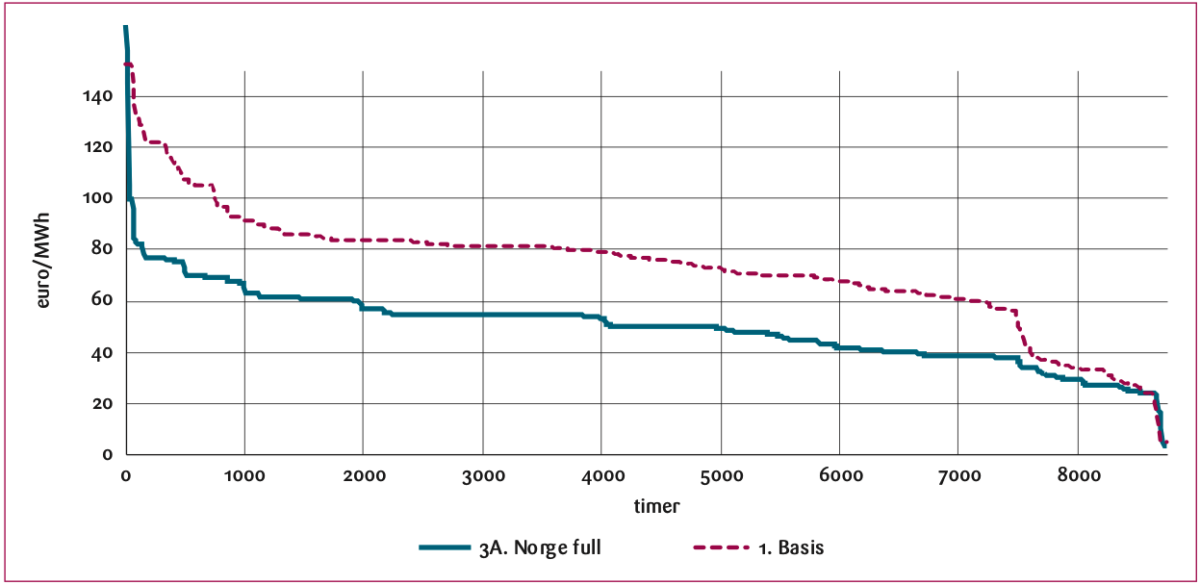

Strømprisen i Norge kan falle betydelig hvis norsk eksport må betale full karbontoll på import til EU, til tross for at samlet nettoeksport er lite endret. Norge har betydelig kraftutveksling i basisscenarioet, men det blir mindre lønnsomt å eksportere med CBAM. Dermed faller prisene i Norge, selv om importen også reduseres. I scenario 3A, når karbontollen fra Norge til EU er 53 euro/MWh, faller gjennomsnittlig strømpris i Norge med hele 23 euro/MWh, tilsvarende ca. 32%. Prisfallet er klart mindre i de andre scenarioene (0,1-1,3 euro/MWh), ettersom karbontollen på norsk kraft er (nær) 0. I scenario 3C er det en viss prisreduksjon (1,3 euro/MWh), til tross for at karbontollen da er bare 2 euro/MWh. Dette henger sammen med at det er større karbontoll på import av britisk kraft til EU, men ikke på import til Norge. Dermed øker overføringen fra UK til Norge, noe som medfører noe lavere strømpriser i Norge.

Ved karbontoll på import fra Norge blir de norske strømprisene lavere gjennom mesteparten av året. Strømprisen endres minst i lavprisperioder. Variasjonen i norske strømpriser blir dermed mindre, men først og fremst i scenario 3A.

Både eksportvolumet og verdien på den eksporterte strømmen fra Norge faller altså hvis Norge ikke er med i CBAM. Verdien av eksporten (per MWh) faller med 31%, fra en markedsverdi på 65 euro/MWh i basis til 45 euro/MWh i 3A. Dette medfører en tapt fortjeneste for norske produsenter, samtidig som norske strømbrukere får en lavere strømregning. Vi kommer tilbake til dette i oppsummeringen. I utgangspunktet eksporterer Norge strøm i de periodene hvor strømprisen er høy og importerer når strømprisen er lav. Norge opplever dermed en prissmitte fra Europa både når strømprisen er lav og høy.

Strømprisene i UK og EU-landene påvirkes i beskjeden grad av om Norge blir med i CBAM eller ikke. De største utslagene er i Nord-Tyskland, Sør-Sverige (SE3, SE4) og Jylland (DK1), der prisene øker med 0,4-0,7 euro/MWh i scenario 3A (sammenlignet med 2A).

Kraftmiksen i Norge endres lite også dersom Norge står utenfor CBAM. Det lille som kommer av solkraft og bioenergi i basisscenarioet, kommer ikke dersom det er høy karbontoll på import fra Norge. Det meste av kraftproduksjonen i Norge i 2030 kommer fra allerede utbygd kapasitet med svært lave driftskostnader. Dermed reduseres den norske kraftproduksjonen svært lite, selv om strømprisen skulle falle mye. Dette forklarer også hvorfor importen til Norge faller nesten like mye som eksporten, selv om bare sistnevnte påvirkes direkte av karbontollen. Vi kommer tilbake til dette i oppsummeringen.

Produksjonen av fornybar kraft i UK reduseres nesten like mye som når bare UK står utenfor CBAM – solkraft (PV) faller enda litt mer, mens vindkraft avtar noe mindre. I EU øker fossil kraftproduksjon enda mer når også Norge står utenfor CBAM, mens produksjonen av vindkraft og PV faller sammenlignet med når det er karbontoll kun på import fra UK. Dette henger sammen med at karbontollen reduserer mulighetene for utveksling med det norske kraftmarkedet, ofte omtalt som det «grønne batteriet». Dette påvirker særlig variabel fornybar kraft, hvor produksjonen er væravhengig.

Prisvolatiliteten i EU øker betydelig når Norge står utenfor CBAM. Gasskraftproduksjonen, som er relativt fleksibel, øker mest (10 % sammenlignet med ingen CBAM). Produksjonen av bioenergi øker også en del.

De totale utslippene fra kraftmarkedet i Nord-Europa øker nå med opp mot 2,9 millioner tonn CO2 per år som følge av CBAM, dvs. en økning på 2,0 millioner tonn CO2 hvis Norge ikke blir med i CBAM (scenario 3A vs. 2A). Utslippene faller omtrent like mye i UK (enten Norge blir med i CBAM eller ikke), mens de øker klart mer i EU dersom Norge står utenfor. I scenarioene 3B-D er imidlertid netto utslipp omtrent uendret, men det er fortsatt flytting av utslipp fra UK til EU.

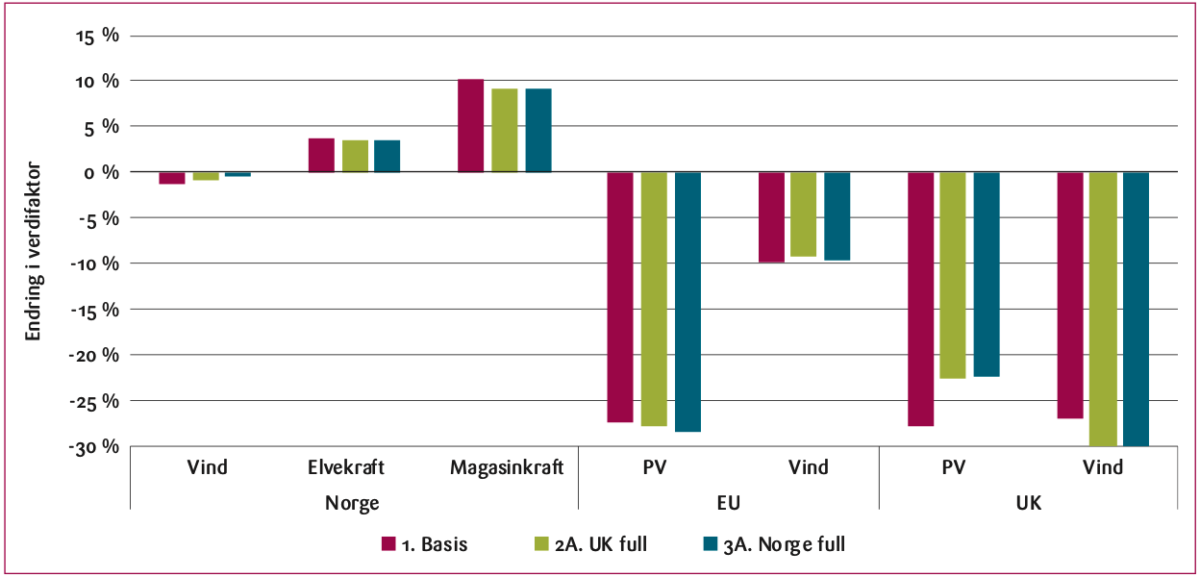

Lønnsomheten for ulike kraftteknologier avhenger ikke av gjennomsnittlig strømpris, men av hva strømprisen er når kraften produseres. Forskjellen mellom prisen som faktisk oppnås og gjennomsnittlig kraftpris kalles gjerne verdifaktor. Magasinkraft kan i større grad enn annen kraft reguleres opp og ned, og vil typisk ha høyere gjennomsnittlig kraftpris enn andre teknologier. For solkraft er det motsatt siden mesteparten av kraftproduksjonen skjer i sommerhalvåret når kraftprisene normalt er lavest. For vindkraft varierer dette mellom ulike land – i Norge er verdifaktoren positiv siden mye av vindkraftproduksjonen skjer i vinterhalvåret.

Ved innføring av CBAM skjer det ikke bare endringer i kraftprisen, men også i verdifaktorene. Figur 10 viser verdifaktorer for ulike teknologier i Norge, UK og EU før og etter innføring av CBAM i EU og evt. Norge. Hvis Norge ikke blir med i CBAM, ser vi at verdifaktoren for magasinkraft faller noe. Det henger sammen med mindre variabel kraftpris i Norge over året (se over). For vindkraft i Norge øker verdien fra 1% fratrekk i basisscenarioet til nær 0 i scenario 3A, noe som trolig også henger sammen med jevnere kraftpris over året. I UK blir verdifaktoren for PV mindre negativ ved CBAM, mens den blir noe mer negativ for vindkraft.13

5.4. Sensitivitetsanalyser

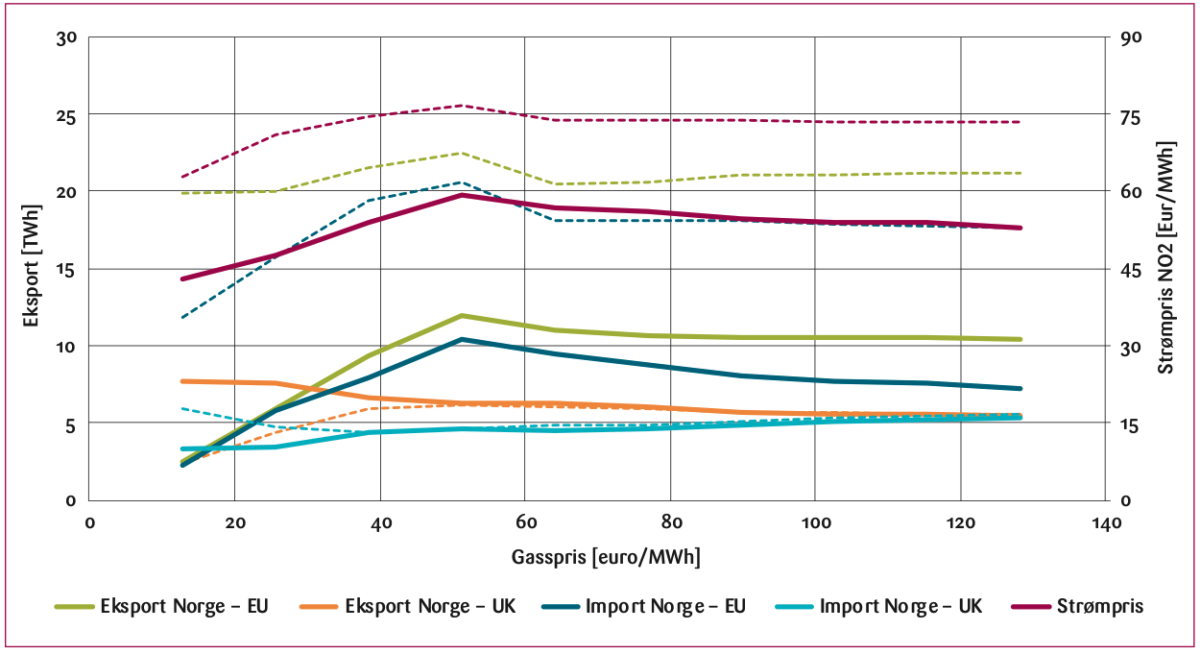

Effekten av CBAM på kraftmarkedet i Norge og resten av Nord-Europa avhenger i særlig grad av kvoteprisen i EU og av gassprisen. Kvoteprisen er viktig for nivået på karbontollen, mens gassprisen er viktig for nivået på strømprisen (det samme gjelder kvoteprisen). For Norges del spiller det også en viktig rolle om vi er en (betydelig) nettoeksportør eller importør av kraft i utgangspunktet. I sensitivitetsanalyser fokuserer vi først på de to nevnte prisene. Deretter undersøker vi effektene av våtere og tørrere år i Norge (og Sverige), noe som innebærer økt/redusert vannkraftproduksjon sammenlignet med scenarioene over. Scenarioer med våtere år gir også en viss pekepinn på effekten av økt satsing på havvind i Norge, selv om det er noen vesentlige forskjeller mellom økt produksjon av vannkraft og vindkraft (knyttet til når produksjonen finner sted). Vi konsentrerer oss om scenario 3A, dvs. der Norge står utenfor CBAM og reglene for CBAM tilsier høy karbontoll.

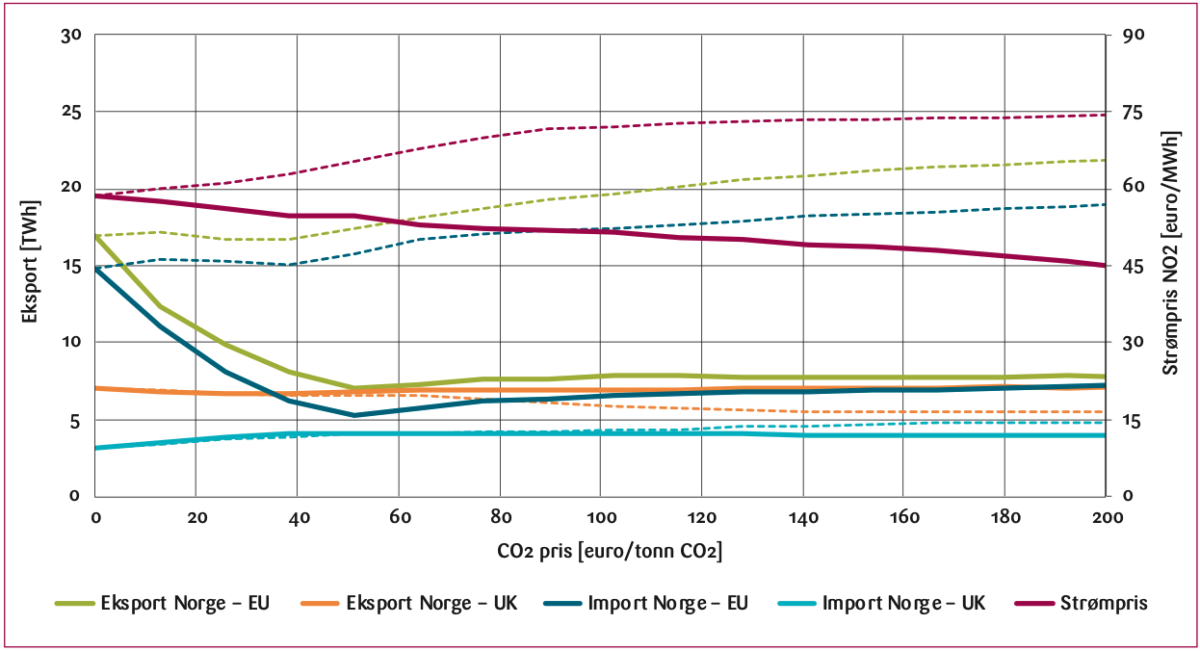

Figur 11 viser hvordan strømprisen i Norge og handelen mellom Norge og EU og UK påvirkes av kvoteprisen i EU. Uten CBAM øker både krafteksporten til og -importen fra EU når kvoteprisen øker utover 45 euro/tonn CO2. Ved innføring av CBAM, men med Norge stående utenfor, ser vi at både eksporten og importen faller raskt med økende kvotepris ettersom karbontollen da øker. Fra og med en kvotepris på 50 euro/tonn er reduksjonen 9-11 TWh. Krafthandelen med UK er relativt uavhengig av kvoteprisen, med eller uten CBAM. Mens økende kvotepris fører til økt strømpris i Norge uten noen CBAM, faller den merkbart med økende kvotepris når CBAM innføres uten Norge. Jo høyere kvotepris, desto større prisforskjell med og uten CBAM. Import av strøm fra EU har ingen direkte effekt av CBAM, men likevel vil importen følge eksporten relativt tett. Dette indikerer at Norges primære funksjon er som et batteri for Europa, hvor Norge importerer strøm i lavprisperioder og eksporterer når strømprisen er høy. Denne funksjonen er spesielt viktig ved høye kvotepriser siden EU da har mindre fleksibel kraftproduksjon i kraftmiksen.

Figur 12 viser betydningen av gassprisen. Økt gasspris fører i utgangspunktet til økt krafteksport fra Norge, men også økt import, og høyere strømpris i Norge (men bare opp til et visst nivå). Effekten av CBAM på den norske strømprisen er særlig stor ved moderate gasspriser (som vi har lagt til grunn over), og noe mindre ved lave eller høye gasspriser. Ved lave gasspriser er eksporten lavere og dermed rammes den i mindre grad av CBAM (i absolutt forstand). Det er viktig å merke seg at vi har holdt karbonprisen konstant på et historisk sett meget høyt nivå. Dette gjør at selv om gassprisen er lav, vil det fortsatt være dyrt å produsere strøm fra rene gasskraftverk (laveste gasspris svarer til en marginalkostnad på 70-90 euro/MWh). Dermed faller ikke strømprisen i Norge vesentlig selv om gassprisene er lavere i Europa. Ved høye gasspriser er prisforskjellen mellom kontinentet og Norge større, og selv om CBAM innføres er det fortsatt lønnsomt å eksportere mange timer i året. Gasskraftproduksjonen faller raskt i takt med økende gasskraftpris opp til 50 euro/MWh. Ved høyere priser holdes gasskraftproduksjonen nesten konstant på et historisk lavt nivå, og gasskraft brukes primært til spisslast. Dette gjør at strømprisene i Norge er mindre avhengig av gasskraftprisen, som bestemmer strømprisen kun noen få timer i året.

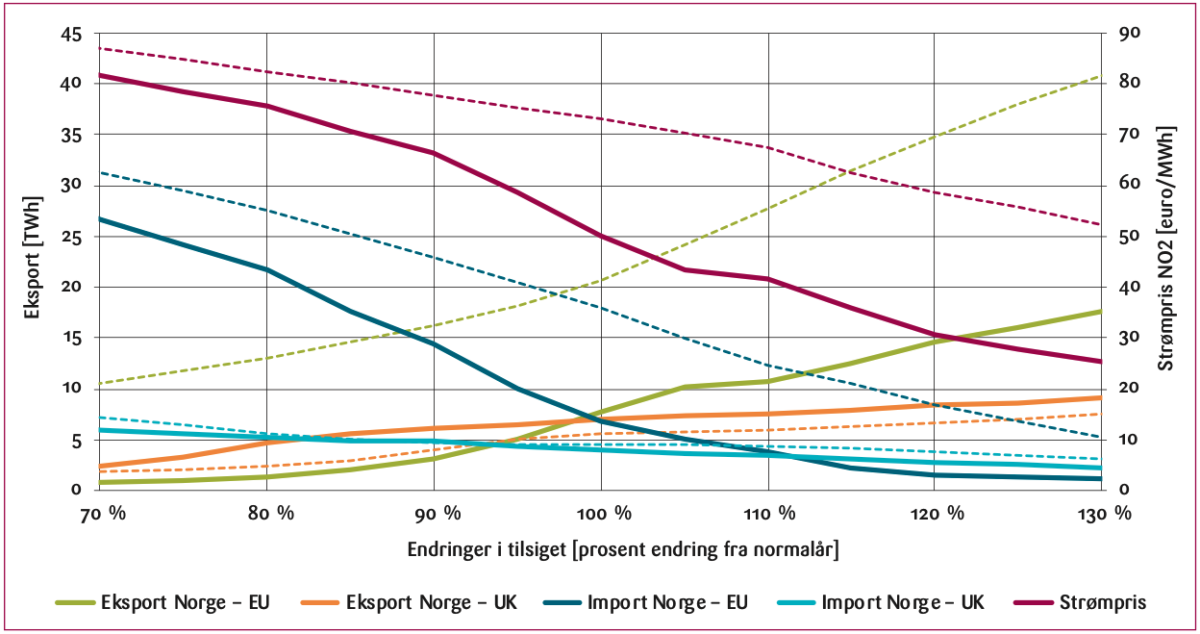

Figur 13 viser betydningen av endret tilsigsnivå ut fra normalårstilsiget. Redusert tilsig betyr økte strømpriser i Norge, økt import og redusert eksport. Vi ser at CBAM har moderat effekt på strømprisene i tørre år (reduksjon på 6% ved 30% mindre tilsig), noe som skyldes at i tørrere år blir eksporten vesentlig lavere enn i et normalår. Dermed får karbontollen på norsk kraft mindre betydning. I våte år faller strømprisen betydelig mer (reduksjon på 40-50%) hvis Norge står utenfor CBAM. Da går importen fra EU til Norge nesten til null samtidig som eksporten øker. Implementering av CBAM vil redusere eksporten til EU mer i et vått år enn i et tørt år, noe som indikerer økt flomtap og dårligere utnyttelse av vannet som er tilgjengelig. Handelen med UK er nesten upåvirket av CBAM.

6. OPPSUMMERING

EU har vedtatt å innføre en karbongrensemekanisme (CBAM), som innebærer en «karbontoll» på utvalgte produkter, inkludert elektrisitet. I denne artikkelen har vi undersøkt hvordan dette kan påvirke kraftmarkedet i Norge og resten av Nord-Europa. Effektene avhenger i stor grad av hvorvidt Norge vil inngå i CBAM eller ikke, noe den norske regjeringen foreløpig ikke har tatt stilling til.

Vi finner at det norske kraftmarkedet i beskjeden grad berøres dersom Norge inngår i CBAM. Importen fra UK reduseres imidlertid og kan falle helt ned mot null dersom karbontollen blir så stor som dagens regler kan tyde på. Strømprisene i Norge øker svakt (inntil 1 euro/MWh).

Dersom Norge velger å ikke inngå i CBAM, kan det norske kraftmarkedet bli kraftig påvirket. Eksporten fra Norge til EU kan bli drastisk redusert, samtidig som importen (særlig fra Sverige) også faller på grunn av lavere priser i Norge. Strømprisen i Norge kan falle så mye som 30 % dersom karbontollen blir så stor som EUs regler tilsier (i henhold til AFRY, 2024).

Lavere strømpriser kan tilsynelatende være en gunstig effekt av å stå utenfor CBAM, iallfall for norske strømkunder. Medaljen har imidlertid en klar bakside: Norske kraftprodusenter, som i stor grad er offentlig eid, får reduserte inntekter. Dermed blir det mindre penger til stat og kommune. I tillegg mister Norge betydelige flaskehalsinntekter fra redusert krafthandel med våre naboland, noe som til syvende og sist medfører økt nettleie for norske strømkunder. Litt forenklet kan man si at i dagens marked utnytter Norge den store fordelen ved å eksportere når strømprisen er høy og importere når strømprisen er lav, ettersom magasinkraften i stor grad kan produseres når prisen er høyest. Karbontoll på norsk strøm vil redusere denne handelsfordelen. Inntektene fra karbontollen tilfaller dessuten EU.

Ifølge våre modellsimuleringer vil implementering av CBAM, med Norge stående utenfor, føre til et årlig velferdstap for Norge på opp mot en halv milliard euro per år (i scenario 3A). Reduserte flaskehalsinntekter utgjør om lag en tredel av dette, mens to tredeler skyldes at kraftprodusentene taper mer enn det strømkundene sparer. Bak disse tallene skjuler det seg en omfordeling fra kraftprodusenter til -konsumenter på rundt fire milliarder euro per år. Disse tallene bør imidlertid tolkes med forsiktighet, både fordi modellen har noen mangler (se under) og fordi det gjenstår å se hvordan utformingen av karbontollen vil bli. Dersom Norge blir med i CBAM, blir velferdstapet snudd til en moderat gevinst (scenario 2A).

EU har innført CBAM for å redusere karbonlekkasjen til land utenfor EU. CBAM for elektrisitet kan imidlertid føre til uønskede effekter for både CO2-utslipp og produksjon av fornybar kraft. Ifølge våre analyser kan totale CO2-utslipp i kraftmarkedet i Nord-Europa øke med 4 millioner tonn per år dersom Norge står utenfor CBAM (mindre økning hvis Norge blir med).

Dersom EU gjør endringer i reglene før CBAM for alvor trer i kraft i 2026, kan virkningene på kraftmarkedet i Norge bli mye mindre. Med tanke på de uheldige utslagene for CO2-utslipp og produksjonen av fornybar kraft i Nord-Europa av gjeldende regler, er det ikke usannsynlig at EU vil gjøre endringer.

Prisutslagene vi finner for Norge er som nevnt svært store, og må tolkes med forsiktighet. En grunn til dette resultatet er at kraftproduksjonen i Norge har svært lave driftskostnader, og vil derfor produsere nærmest uavhengig av kraftprisen (magasinkraft vil justere produksjonen mellom tidsperioder). En del nyere kraftverk som allerede er utbygd vil trolig gå med tap når sunkne investeringskostnader tas hensyn til. I modellen er det lagt til grunn en gitt årlig etterspørsel etter elektrisitet og varme, mens en stor prisreduksjon trolig vil føre til noe høyere forbruk – iallfall på litt sikt. Økende etterspørsel uten særlig ny kraftproduksjon (som følge av de lave prisene) vil derfor etter hvert bringe strømprisen noe oppover igjen – selv om reglene lagt til grunn skulle vedvare. Dermed kan det tenkes at Norge går fra å være en netto eksportør til en netto importør av kraft som følge av karbontollen.

Som vist i sensitivitetsanalysene er effekten av karbontollen avhengig av om Norge er en netto eksportør eller importør av kraft. Etter 2030 er det ventet betydelig økning i kraftproduksjon fra havvind, men det er usikkert hvor raskt produksjonen vil øke. Det er også betydelig usikkerhet knyttet til utviklingen av annen kraftproduksjon som vindkraft til lands, solkraft og (på lang sikt) atomkraft, men også til etterspørselen etter kraft som følge av elektrifisering og gradvis strammere klimamål (NVE, 2023; Statnett, 2023). Den endelige effekten av EUs CBAM på det norske kraftmarkedet er derfor langt fra sikker.

Referanser

AFRY (2024). EU CBAM impact study focused on electri- city imports from Great Britain. Summary report 06 March 2024. Tilgjengelig fra: https://afry.com/en/newsroom/ news/impact-eu-carbon-border-adjustment-mechanism- cbam-electricity-imports-great-britain

Bjertnæs, G. (2023). Er strømstøtte god samfunnsøko- nomi? Samfunnsøkonomen 137 (1), 5–15.

Bye, B., K. R. Kaushal og H. B. Storrøsten (2022). EU’s suggested carbon border adjustment mechanism. Impact on Norwegian industries. Rapporter 2022/48, Statistics Norway.

Böhringer, C., C. Fischer, K. E. Rosendahl og T. Rutherford (2022). Potential Impacts and Challenges of Border Carbon Adjustments. Nature Climate Change 12, 22–29.

Energi og klima (2024). Hva skjer når EUs kvotemarked går tomt for kvoter? Podkastepisode med Hæge Fjellheim, leder for karbonavdelingen i analysebyrået Veyt. Tilgjengelig fra: https://www.energiogklima.no/podkast/ hva-skjer-nar-eus-kvotemarked-gar-tomt-for-kvoter

EU-kommisjonen (2023). Default values for the transitio- nal period of the CBAM between 1 October 2023 and 31 December 2025. Tilgjengelig fra: https://taxation-customs. ec.europa.eu/system/files/2023- 12/Default%20values%20 transitional%20period.pdf

EU-kommisjonen (2024). Carbon Border Adjustment Mechanism (CBAM). Questions and Answers Tilgjengelig fra: https://taxation-customs.ec.europa.eu/carbon-border- adjustment-mechanism_en#faq

Gerlagh, R., R. J. Heijmans og K. E. Rosendahl (2020). An endogenous emissions cap produces a green paradox. Economic Policy 36, 485–522.

GitHub (2024). balmorelcommunity, Balmorel. Tilgjengelig fra: https://github.com/balmorelcommunity/balmorel.

Golombek, R. og S. Kverndokk (2023). Karbontoll i EU. Samfunnsøkonomen 137 (4), 29–38.

Gualandi, R. (2024). ANALYSIS: CBAM impact could cut into EU power imports from UK, Western Balkans, Carbon Pulse July 1 2024. Tilgjengelig fra: https://carbon-pulse. com/299213/

Jåstad, E. O., I. M. Trotter og T. F. Bolkesjø (2022). Long term power prices and renewable energy market values in Norway – A probabilistic approach. Energy Economics 112, 106182.

Jåstad, E. O. og T. F. Bolkesjø (2023). Offshore wind power market values in the North Sea – A probabilistic approach. Energy 267, 126594.

Kirkerud, J. G., N. O. Nagel og T. F. Bolkesjø (2021). The role of demand response in the future renewable northern European energy system. Energy 235, 121336.

Kollenberg, S. og L. Taschini (2019). Dynamic supply adjustment and banking under uncertainty in an emission trading scheme: The market stability reserve. European Economic Review 118, 213–226.

Lund, D. og K. E. Rosendahl (2022). Grunnrente til folket, men hvordan? Energi og klima, 4. april. Tilgjengelig fra: https://www.energiogklima.no/meninger-og-analyse/ debatt/grunnrente-til-folket-men-hvordan

LSEG (London Stock Exchange Group) (2024). Prognoser for kvotepriser i EU og UK. Upublisert (mottatt fra LSEG 10. juni 2024).

Nagel, N. O., J. G. Kirkerud og T. F. Bolkesjø (2022). The economic competitiveness of flexibility options: A model study of the European energy transition. Journal of Cleaner Production 350, 131534.

Nagel, N. O., C. Böhringer, K. E. Rosendahl og T. F. Bolkesjø (2023). Impacts of green deal policies on the Nordic power market. Utilities Policy 80, 101475.

Nagel, N. O., E. O. Jåstad og T. Martinsen (2024). The grid benefits of vehicle-to-grid in Norway and Denmark: An analysis of home- and public parking potentials. Energy 293, 130729.

National Grid (2024). Historic generation mix and carbon intensity. Tilgjengelig fra: https://www.nationalgrideso. com/data-portal/historic-generation-mix

NordPool (2021). See what Nord Pool can offer you. Tilgjengelig fra: https://www.nordpoolgroup.com/

NVE (2023). Langsiktig kraftmarkedsanalyse 2023. Tilgjengelig fra: https://www.nve.no/energi/analyser-og- statistikk/langsiktig-kraftmarkedsanalyse/langsiktig-kraft- markedsanalyse-2023/

NVE (2024a). Hvor kommer strømmen fra? Tilgjengelig fra: https://www.nve.no/energi/energisystem/kraftproduk- sjon/hvor-kommer-stroemmen-fra/

NVE (2024b). Lavt klimagassutslipp knyttet til norsk strømforbruk i 2023. Tilgjengelig fra: https://www.nve.no/ nytt-fra-nve/nyheter-energi/lavt-klimagassutslipp-knyttet- til-norsk-stroemforbruk-i-2023/

Perino, G. (2018). New EU ETS phase 4 rules temporarily puncture waterbed. Nature Climate Change 8 (4), 262– 264.

Skonhoft, A. (2022). Flat strømstøtte er best! Samfunnsøkonomen 136 (6), 18–22.

Statnett (2023). Langsiktig markedsanalyse Norge, Norden og Europa 2022–2050. Tilgjengelig fra: https://www.stat- nett.no/globalassets/for-aktorer-i-kraftsystemet/planer-og- analyser/lma/langsiktig-markedsanalyse-2022-2050.pdf

Wiese, F., R. Bramstoft, H. Koduvere, A. Pizarro Alonso, O. Balyk, J. G. Kirkerud, Å. G. Tveten, T. F. Bolkesjø, M. Münster og H. Ravn (2018). Balmorel open source energy system model. Energy Strategy Reviews 20, 26–34.

Fotnoter:

- Arbeidet med artikkelen er finansiert av Norges forskningsråd (pro- sjektnr. 334552 og 335878). Takk til redaktør og konsulent for nyttige kommentarer til et tidligere utkast. ↩︎

- https://www.energiogklima.no/nyhet/brussel/eu-kommisjonen-tetter- ikke-smutthull-i-karbontollen ↩︎

- https://www.energiogklima.no/nyhet/brussel/norge-invitert-i-eus-ek- spertgruppe-om-karbontoll-enna-ikke-svart ↩︎

- https://klassekampen.no/utgave/2022-08-24/ikkje-redd-for-a-bryte-eos ↩︎

- MSR innebærer kort fortalt at dersom den samlede sparing av kvoter overstiger en terskel, blir færre kvoter auksjonert ut kommende år. I ste- det blir disse kvotene plassert i MSR, og (for det meste) senere slettet. I etterkant av finanskrisen og påfølgende resesjon i EU ble det spart en be- tydelig mengde kvoter. Da MSR ble vedtatt i 2018, ble det klart at dette over tid ville føre til en stor reduksjon i tilgangen på kvoter, noe som

bidro til at kvoteprisen steg kraftig (Perino, 2018; Gerlagh mfl., 2020). ↩︎ - Denne regelen gjelder iallfall i overgangsperioden. Det kan tenkes at det blir endringer når CBAM innføres for alvor fra 2026. ↩︎

- https://www.gov.uk/government/statistics/environmental-taxes-bulle- tin/environmental-taxes-bulletin-historical-rates ↩︎

- https://www.europarl.europa.eu/legislative-train/theme-a-european- green-deal/file-carbon-border-adjustment-mechanism ↩︎

- https://www.gov.uk/government/consultations/consultation-on-the- introduction-of-a-uk-carbon-border-adjustment-mechanism ↩︎

- Et alternativ er å bruke futuresprisen for 2030. Det er imidlertid svært lite handel i futuresmarkedet, noe som kan skyldes at kvotene kan spa- res til framtidige år. De nevnte prisprognosene for 2030 ligger en del høyere enn futuresprisene. En mulig forklaring på det kan være at det er høy risikopremie i kvotemarkedet, se f.eks. diskusjonen i Kollenberg og Taschini (2019). ↩︎

- Alle priser og beløp er oppgitt i reelle 2024-priser. ↩︎

- I studien til AFRY (2024) er karbontollen 55 euro/MWh, mens i Gua- landi (2024) nevnes 40 euro/MWh. Forskjellene skyldes trolig først og fremst noe ulike EU ETS priser. ↩︎

- For PV i Norge blir det ingen produksjon hvis Norge ikke blir med i CBAM. Det er ikke lagt inn noe kapasitet initialt, og det er ikke lønn- somt å investere i PV når kraftprisen faller såpass mye. ↩︎