Hvordan følger Nasjonalbudsjettet 2026 opp langsiktige problemstillinger?

Nasjonalbudsjettet gir regjeringen mulighet til presentere helheten i sin økonomiske politikk. To sentrale spørsmål er: Hvordan passer politikken inn i konjunktursituasjonen og hvilke skritt tar regjeringen for å møte utfordringer som krever planmessig arbeid over en lengre periode? Mens finanspolitikken ser ut til å være rimelig godt tilpasset konjunktursituasjonen, gjenstår det fortsatt mye arbeid med å møte de langsiktige utfordringene. Det gjelder både for spørsmålet om hvordan ressursene i offentlig forvaltning kan brukes mer effektivt og for spørsmålet om hvordan vi kan få en større andel av befolkningen i arbeid.

Knut Moumsamfunnsøkonom

Knut Moumsamfunnsøkonom Ragnhild SchreinerPostdoktor ved Økonomisk institutt, UiO • Utgave 5, 2025

Ragnhild SchreinerPostdoktor ved Økonomisk institutt, UiO • Utgave 5, 2025

1. FINANSPOLITIKKEN OG KONJUNKTURSITUASJONEN

I Nasjonalbudsjettet 2026 (NB26) anslår regjeringen at norsk økonomi vil være i en mild konjunkturoppgang neste år. Veksten i BNP for Fastlands-Norge ventes å bli vel 2 prosent, og målt i løpende priser anslås nivået å ligge så vidt over sin trendverdi. Arbeidsledigheten, målt ved arbeidskraftundersøkelsen, ventes å holde seg litt høyere enn gjennomsnittet for perioden etter finanskrisen. Dette tilsier at det generelle presset i økonomien ikke er spesielt høyt. Ifølge Finansdepartementets modellberegninger vil budsjettet i liten grad påvirke veksten i økonomien de to neste årene. Innretningen av finanspolitikken fremstår dermed som rimelig godt tilpasset den økonomiske situasjonen. Beregningene viser for øvrig at ettervirkninger av finanspolitikken for 2024 og 2025 fortsatt bidrar til å løfte veksten i BNP-Fastlands-Norge, med om lag ½ prosentenhet både i år og neste år. Dette illustrerer at innfasingen av fondsinntekter i norsk økonomi fremdeles bidrar til å løfte etterspørsel og aktivitet. Denne fasen i nasjonens historie nærmer seg nå slutten, og en noe strammere finanspolitikk de nærmeste årene ville gjort overgangen til håndteringen av langsiktige utfordringer enklere.

2. BUDSJETTUTFORDRINGER PÅ LENGRE SIKT

Langsiktige problemstillinger for den økonomiske politikken står sentralt i perspektivmeldingene. Formålet med disse meldingene er å bidra til en god forståelse av hvilke forutsetninger og utfordringer som må håndteres for å sikre en balansert økonomisk utvikling over tid. Behandlingen av langsiktige utfordringer i perspektivmeldingene kan imidlertid lett få et rituelt preg, dersom de ikke følges opp i de årlige budsjettene. Det er derfor oppløftende at regjeringen i NB26 oppdaterer og følger opp flere av de langsiktige vurderingene fra Perspektivmeldingen 2024 (PM24).

De oppdaterte beregningene i NB26 antyder at offentlig sektors inntekter må øke med et beløp tilsvarene 6 prosent av verdiskapingen i fastlandsøkonomien frem til 2060, dersom dagens velferdsordninger skal kunne opprettholdes. Alternativt kan dette inndekningsbehovet forstås som et krav til innsparinger på utgiftssiden. Beregningene forutsetter at dagens skattesystem videreføres, samt at uttaket fra fondet i normale år holdes på 2,7 prosent av kapitalen. For alle praktiske formål er inndekningsbehovet som anslås i NB26 på linje med anslaget i PM2024. Oppdaterte befolkningstall trekker isolert sett i retning av litt lavere utgiftsvekst, men dette motvirkes av at inntektsanslaget er trukket litt ned, bl.a. som følge av lavere anslag for statens fremtidige netto kontantstrøm fra oljevirksomheten. For å styrke offentlige finanser fremover, finnes det flere mulige veier. Vi kan redusere standard og/eller dekningsgrad innenfor sentrale velferdsordninger, redusere omfanget av andre ordninger, heve egenbetalingene våre, øke skatte- og avgiftsnivået, effektivisere tjenesteytingen i offentlig sektor eller øke inntektene ved å få flere i arbeid. PM24 pekte i hovedsak på de to siste mulighetene, og viste eksempler på «innsparingspotensialer» på henholdsvis 3 og 5 prosent av BNP Fastlands-Norge frem mot 2060. De to hovedsporene behandles også i NB26.

3. UTVIKLINGEN I OFFENTLIGE UTGIFTER

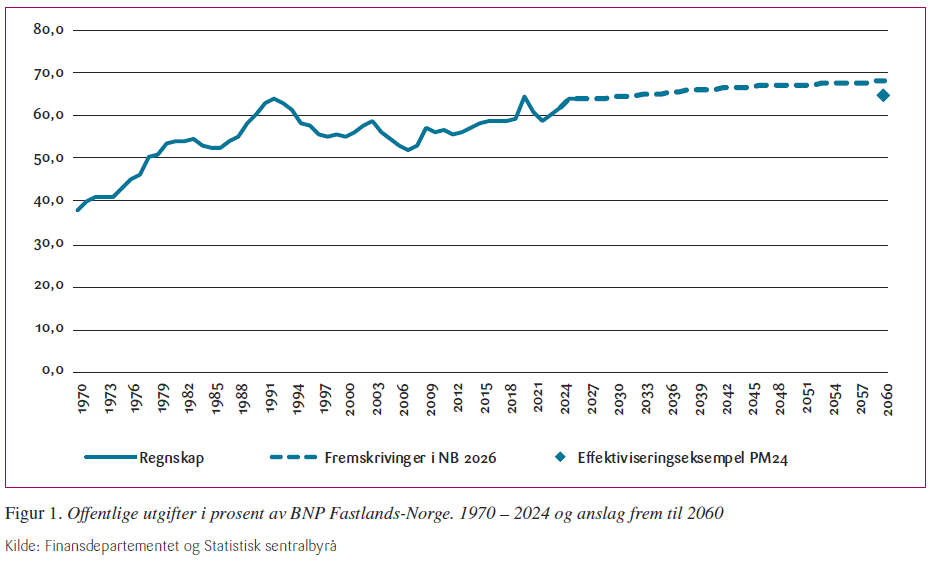

For å vurdere mulighetene for effektiviseringer i offentlige forvaltning er det nyttig å se nærmere på noen forhold som har bidratt til utgiftsveksten frem til i dag. Figur 1 viser utviklingen i offentlige utgifter i alt som andel av BNP Fastlands-Norge fra 1970 til 2024, samt Finansdepartementets anslag for årene frem til 2060.1,2

Figuren illustrerer for det første at mye av utbyggingen av velferdsordninger og offentlige tjenester fant sted allerede for 30-50 år siden, på 1970- og 1980-tallet. For det andre ser vi at utgiftsandelen i noen grad svinger med konjunkturene, men med unntak for støtten under Nansenprogammet er nivået nå trolig nær en normalsituasjon. Ser vi hele perioden fra handlingsregelen ble innført og frem til 2024 under ett, har utgiftsandelen steget med 6 prosentenheter. Ifølge tallene i NB26 ventes den å øke med ytterligere 6 prosentenheter, fra 62 prosent av verdiskapingen i 2024 til 68 prosent i 2060 (illustrert ved den stiplede linjen). Figuren gjengir også perspektivmeldingens beregning av at en reduksjon i utgiftsandelen på 3 prosentenheter i 2060, dersom offentlig sektor hvert år greier å redusere veksten i sine kjøp av varer og tjenester (inkludert arbeidskraft) med 0,25 prosent («Effektiviseringseksempel PM24»; diamantformet symbol i figuren).

Det er forskjeller i hvor mye ulike kommuner får ut av inntektene sine (jamfør kapittel 5.4 i NB26), noe som illustrerer at det trolig finnes effektiviseringspotensial i offentlig sektor. Slik har det trolig også vært bakover i tid. Veksten i utgiftsandelen sier dermed ikke så mye om hvor stort eller endret dette potensialet er.

Ser vi på perioden etter årtusenskiftet, er det nærliggende å se oppgangen i utgiftsandelen i sammenheng med den kraftige oppgangen i overføringene fra oljefondet til budsjettet. Overføringene steg fra 1½ prosent av verdiskapingen i fastlandsøkonomien i 2001 til 10½ prosent i 2024. To tredeler av dette økte handlingsrommet har blitt brukt til å løfte offentlige utgifter; fra 56 prosent av fastlands-BNP i 2001 til 62 prosent i 2024. Den resterende tredelen har et motstykke i en nedgang i skatter og avgifter; fra om lag 45 til om lag 42 prosent av verdiskapingen i fastlandsøkonomien.

3.1 Deflatoreffekten

For å forstå hva som ligger bak oppgangen i utgiftsandelen kan vi starte med å dekomponere økningen i verdiskaping og utgifter målt i kroner i prisstigning og volumvekst. Regnskapstall for perioden 2001 til 2024 viser at gjennomsnittlige årlig prisstigning for fastlands-BNP har vært 3,1 prosent, mens volumveksten har vært 2,2 prosent. For offentlige utgifter samlet anslås den gjennomsnittlige prisveksten til 3,6 prosent. Ved bruk av denne deflatoren kan volumveksten beregnes til 2,2 prosent.3 Dersom prisveksten hadde vært den samme for offentlige utgifter som for fastlands-BNP, kunne vi altså ha hatt samme realvekst i utgiftene som i verdiskapingen og konstant utgiftsandel, eller lavere realvekst i utgiftene og fallende utgiftsandel. Et interessant spørsmål er dermed hva som ligger bak endringen i relative priser. Minst to forhold trekker i retning av høyere prisvekst for offentlige tjenester.

For det første har alle land en tendens til lavere produktivitetsvekst i arbeidsintensive tjenester enn i annen produksjon. For å opprettholde produksjon og sysselsetting i slik virksomhet (ofte i offentlig sektor), må lønningene følge lønnsutviklingen i resten av økonomien. Med svakere produktivitetsvekst innebærer dette at kostnadene ved tjenestene øker raskere enn priser på andre varer og tjenester. Effekten forsterkes jo høyere produktivitetsveksten i økonomien er, og er med på å forklare hvorfor tjenestekostnadene øker med et lands inntektsnivå.4

For det andre har det lenge vært kjent at økt bruk av olje- eller fondsinntekter over budsjettet bidrar til realappresiering, det vil si at lønninger (og priser) målt i felles valuta øker raskere i Norge enn hos våre handelspartnere. Dette trekker også opp veksten i deflatoren for offentlige utgifter relativt til veksten i deflatoren for fastlands-BNP, men denne effekten ligger nå stort sett bak oss.

Både innfasing av fondsinntekter og ubalansert produktivitetsvekst mellom næringer kan ha bidratt til å løfte kostnadsnivået i offentlig sektor i Norge. Dette har ikke bare betydning for å forstå utviklingen i utgiftsandelen i Norge, men også ved sammenligninger av utgiftsnivåer mellom land, se også Moum (2025a). Denne problemstillingen ser ikke ut til å tillegges vekt i diskusjonen av effektivitet i offentlig forvaltning i avsnitt 5.4 i NB26.

3.2. Hvilke områder har vokst?

Som nevnt over har realveksten i offentlige utgifter de siste tiårene ligget på linje med realveksten i verdiskapingen i fastlandsøkonomien. Det trekker i retning av at det offentlige ikke legger beslag på en større andel av realressursene nå enn tidligere. Denne vurderingen støttes av at andelen sysselsatte i offentlig forvaltning har ligget nokså stabilt de siste 30 årene. Samtidig har utgiftene reelt sett økt, og for å vurdere effektiviseringsarbeidet i offentlig forvaltning er det relevant å se nærmere på hva veksten har gått til.5

Befolkningen i Norge var 23 prosent større i 2024 enn i 2001, tilsvarende en årlig vekst på om lag 0,9 prosentenheter. Grovt regnet innebærer dette at 40 prosent av den årlige realveksten i offentlige utgifter på 2,1 prosent kan ha gått til å opprettholde eksisterende standard og dekningsgrad på den typen velferds- og forsikringsytelser offentlig forvaltning leverer.

Offentlig forbruk utgjør i dag vel 45 prosent av de samlede utgiftene, men forklarer under 40 prosent av veksten i utgiftsandelen.6 Nærmere halvparten av denne økningen kan tilskrives befolkningsveksten. I tillegg har andelen barn i barnehage og andelen av unge voksne i høyere utdanning økt kraftig. Den demografidrevne veksten i etterspørselen etter helsetjenester har dessuten vokst raskere enn befolkningen de siste ti årene, og produksjon målt ved DRG-poeng har økt enda mer.7 Realveksten i kommunesektorens utgifter til helse, sykdom, uførhet og alderdom økte med 2/3 fra 2001 til 2024. 8 Dette er langt over den generelle befolkningsveksten, noe som må ses i lys av en vekst på vel 50 prosent i befolkingen over 66 år. Disse spredte eksemplene kan tyde på at realveksten på forbrukssiden i betydelig grad har reflektert reelle behov og prioriterte utvidelser, og ikke bare ineffektiv ressursbruk, slik det tidvis hevdes i samfunnsdebatten.

Kontantstønader til husholdningene utgjør 30 prosent av utgiftene, men står for under 10 prosent av veksten i utgiftsandelen. Den sterke veksten i antall personer over 66 år har bidratt til å øke alderspensjonene med om lag 2½ prosentenheter av fastlands-BNP. Denne oppgangen motvirkes langt på vei av en nedgang i forsørgerstønader, arbeidsrelaterte stønader, utdanningsstønader og sosiale stønader relativt til verdiskapingen i fastlands-økonomien. Utgiftene til uførepensjon har trukket totalen opp med 0,1 prosentenhet, mens utgiftene til sykepenger har trukket ned med 0,2 prosentenheter.9

Investeringene står for nær 40 prosent av veksten i utgiftsandelen gjennom perioden, til tross for at de kun utgjorde 11 prosent av de samlede utgiftene i 2024. Kontantoverføringer til ideelle organisasjoner og utlandet forklarer hver 13 – 14 prosent av veksten i utgiftsandelen, men utgjorde til sammen bare 4 prosent av de samlede utgiftene i 2024. Subsidier har ligget relativt stabilt som andel av utgiftene gjennom perioden, mens fallende renteutgifter har frigjort midler til økte utgifter på andre områder.

3.3. Effektiviseringstiltak i NB26

Med dette som bakgrunn kan vi se på beskrivelsen av effektiviseringsarbeidet i offentlig forvaltning i NB26. I tillegg til en kortfattet, men nyttig, oppsummering av regelverket på området omtaler avsnitt 5.4 åtte enkeltstående effektiviseringstiltak på konsumsiden. Blant disse er et forslag om å legge ned 14 passkontor, arbeid for å redusere det statlige styringstrykket overfor kommunesektoren, og forslaget til ny postlov. Det er bare det siste forslaget som ledsages av et anslag på innsparing (på opp mot 1,2 mrd. kroner). Overføringene til ideelle organisasjoner omtales ikke i NB26, til tross for sterk vekst over tid.

På investeringssiden foreslås blant annet å stanse arbeidet med Stadt skiprosentunnel, der kostnadene nå anslås til over 9 mrd. kroner og nytten til under 1 mrd. Mange investeringsprosjekter på samferdselssiden har negativ samfunnsmessig lønnsomhet. Gitt den sterke veksten i offentlige investeringer omtalt over virker det dermed fornuftig at regjeringen prioriterer vedlikehold og rasjonell gjennomføring av eksisterende prosjekter fremfor bevilgninger til store nye infrastrukturprosjekter. Den årlige innsparingen som følge av forslagne på samferdselsområdet tallfestes imidlertid ikke.

Omtalen i NB26 gir ikke grunnlag for å vurdere hvordan vi ligger an i forhold til eksemplet fra PM24 om effektiviseringsinnsparinger tilsvarende 3 prosent av BNP for Fastlands-Norge frem mot 2060. For 2026 tilsier dette eksemplet at en burde hatt en innsparing på utgiftssiden på om lag 11 mrd. kroner. Det er lite trolig at forslagene i budsjettet er i nærheten av dette. Så lenge skattenivået og uttaksprosenten fra fondet ligger fast, er det uansett slik at innsparinger et sted i budsjettet gir økte utgifter på et annet område.

4. TILTAK FOR Å ØKE SYSSELSETTING OG ARBEIDSINNSATS I NB26

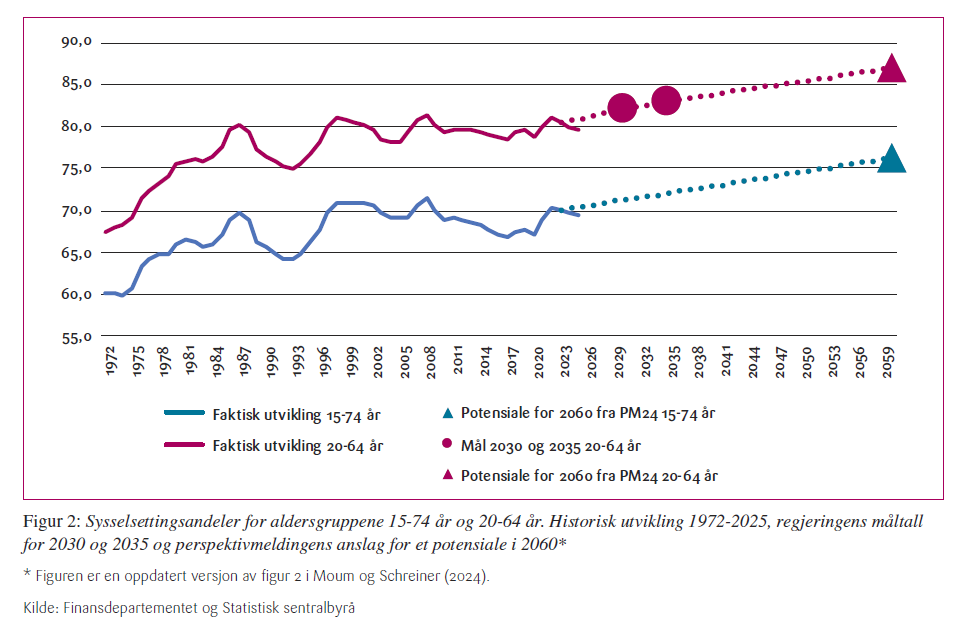

Tiltak for å øke sysselsetting og arbeidsinnsats var hovedsporet for bærekraft i statsfinansene i PM24. Figur 2 gir et bakgrunnsbilde for diskusjonen. Figuren viser sysselsettingsandeler for personer i alderen 15-74 år (blå linje), og 20-64 år (rød linje) fra 1972 til 2024, forlenget med utviklingen så langt i 2025. Videre vises regjeringens måltall for 2030 og 2035 for aldersgruppen 20-64 (henholdsvis 82 og 83 prosent), samt potensialer for økte sysselsettingsandeler for de to aldersgruppene i 2060 henet fra PM24, også omtalt i Moum og Schreiner (2024). Disse potensialene må nås for at økt sysselsetting skal være hovedløsningen på inndekningsbehovet frem mot 2060, og de stiplede linjene viser hvordan sysselsettingsandelene må utvikle seg over tid for å realisere potensialene med jevn vekst. Utviklingen etter 2023 tilsier at veien opp til mål og potensialer nå fremstår som litt lenger enn da PM24 ble lagt frem.

I NB26 følger regjeringen opp sysselsettingsmålene med flere konkrete forslag, særlig rettet mot unge. Regjeringen har satt seg et mål om 30 000 flere sysselsatte under 30 år, og dette reflekteres i flere målrettede tiltak. Det foreslås to forsøk med nye typer ytelser for unge som kommer i kontakt med Nav – ungdomsprogrammet og et enklere Nav. Et sentralt trekk ved de nye ytelsene er at det ikke skal være krav om en medisinsk diagnose for å kvalifisere. Forskning antyder at diagnosekrav for å motta ytelser kan føre til en medikalisering av unge, og dermed svekke arbeidsmarkedstilknytningen på sikt (Kann m. fl. 2016; Schreiner 2019). Det finnes imidlertid få studier på området, og det er derfor et fornuftig grep av regjeringen å teste ut slike ordninger gjennom godt utformede forsøk.

Videre foreslås det i budsjettet et forsøk med fireårig lønnstilskudd for unge. Det foreslås også at lønnstilskudd frem over skal føres i en egen budsjettpost. Områdegjennomgangen av arbeidsmarkedstiltak viste at fordelingen av tiltaksbudsjettet mellom Navs region- og lokalkontorer kan bidra til at midlertidig lønnstilskudd brukes mindre enn det som er samfunnsøkonomisk lønnsomt. Dette ble også understreket av Rådgivende utvalg for finanspolitiske analyser i utvalgets uttalelse for 2025. En egen budsjettpost for lønnstilskudd fremstår dermed som et fornuftig grep.

Regjeringen planlegger også å gjennomføre det mye omtalte forsøket med arbeidsfradrag for unge. Formålet er å styrke arbeidsinsentivene ved å redusere marginalskatten for unge arbeidstakere i aldersgruppen 20–35 år. Samlet effekt på arbeidstilbud av et slik fradrag er usikker. Dermed gir forsøket en viktig mulighet til å lære. Det kan både belyse hvor store de samlede virkningene faktisk er, hvilke grupper som responderer sterkest og hvordan informasjon og utforming påvirker adferd. Gitt den begrensede forskningen på målrettede skatteinsentiver for unge, er det positivt at regjeringen velger å starte med et kontrollert forsøk fremfor en permanent ordning.

Redusert overgang til uføretrygd er et annet hovedspor i regjeringens strategi for å øke sysselsettingen, og et sentralt bidrag til beregningene av sysselsettingspotensialet frem mot 2060 som er illustrert i figur 2. Det burde tilsi at det føres en aktiv politikk for å redusere antall nye uføretrygdede i alle aldersgrupper. Utover forsøkene med alternativ inntektssikring for unge, har regjeringen ytterligere to forslag i budsjettet, om enn relativt beskjedne. Det første er en standardisering av barnetillegget, som innebærer at tillegget ikke lenger skal behovsprøves. Det andre er et tak på avkorting av uføretrygd på 70 prosent. Både en standardisering av barnetillegget, og et tak på avkorting av uføretrygden styrker arbeidsinsentivene blant trygdede, men kan samtidig øke tilstrømningen til uføretrygd når det blir mer gunstig å kombinere trygd og arbeid. Forslaget om standardiseringen av barnetillegget berører mange, og er i tråd med anbefalinger fra Statistisk sentralbyrå (Myhre og Vattø 2024). Dette fremstår dermed som et godt grep med tanke på målet om økt arbeidstilbud. Forslaget om et tak på avkorting får derimot trolig liten effekt på samlet arbeidstilbud, da svært få er direkte berørt.

Samtidig må innsatsen for å forebygge uførhet ses i sammenheng med sykefraværsutviklingen. Mange uføre begynner som langtidssykmeldte, og utformingen av sykelønnsordningen blir dermed en sentral del av politikken for å redusere tilgangen til uføretrygd. Sysselsettingsutvalget foreslo endringer for å redusere langtidsfraværet: arbeidsgivers medfinansieringsperiode bør forskyves, og arbeidstakers kompensasjonsgrad reduseres de første seks månedene av forløpet. I stedet for å følge opp disse forslagene i budsjettet, viser regjeringen til at det skal settes i gang en ny kunnskapsinnhenting gjennom IA-avtalen.

Som det fremgår over, er det i NB26 flere fornuftige tiltak for å øke sysselsettingen. Gitt de ambisiøse målene, er omfanget imidlertid relativt beskjedent. Mens vi venter på resultater fra forsøkene med arbeidsfradrag og alternativ inntektssikring blant unge, bør regjeringen se i retning av sykelønnsordningen, der forslag allerede ligger klare og potensialet for økt arbeidsdeltakelse kan være betydelig. Samtidig er det verdt å bygge videre på områdegjennomgangen av de helserelaterte ytelsene. 10 Flere av tiltakene i NB26, som ungdomsprogrammet og Et enklere Nav, springer ut av denne gjennomgangen. Samtidig står flere av forslagene igjen, blant annet om forsøk med arbeidsorientert uføretrygd, trygdejustert lønn og justeringer i AAP-ordningen for å tydeliggjøre det arbeidsrettede oppdraget.

5. OPPSUMMERING

Omtalen av langsiktige problemstillinger ble utvidet fra NB24 til NB25, og NB26 følger opp med en mer detaljert diskusjon av tiltak for økt sysselsetting. Det er likevel fortsatt rom for en mer systematisk tilnærming til arbeidet med å sikre langsiktig bærekraft i budsjettene, med et tydeligere bilde av hvordan vi ligger an i forhold til mål, ambisjoner og potensialer. En slik oversikt kan både bidra til bedre problemforståelse og gi grunnlag for å identifisere nye tiltak.

Omtalen av de langsiktige problemstillingene kunne dessuten i større grad reflektert usikkerheten knyttet til utviklingen i fondet og risikoen for et større internasjonalt konjunkturtilbakeslag. Også et slikt tilbakeslag vil kunne spise av fondet, i form av uttak for å kompensere for bortfall av skatteinntekter. Det tilsier at diskusjon av omstillingsevne og størrelsen på buffere burde hatt en litt mer fremtredende plass i dokumentet. I forlengelsen av dette melder det seg også et spørsmål om det er klokt å bruke det gjenværende handlingsrommet frem mot 2030 til ytterligere utvidelser av offentlige ordninger, fremfor å skape en litt mer gradvis overgang mot innsparingenes tidsalder.

REFERANSER

Baumol, W. J. (1967). Macroeconomics of Unbalanced Growth: The Anatomy of Urban Crisis. The American Economic Review, 57 (3) 415-426.

Helsedirektoratet (2014). Samdata spesialisthelsetjenesten 2013.

Helse- og omsorgsdepartementet (2024). Rapport fra Teknisk beregningsutvalg for spesialisthelsetjenestens økonomi av 9. desember.Holm, M. B. (2025) Er offentlig sektor for stor? Innlegg på seminar om statsbudsjettet i regi av Økonomisk institutt 20. oktober 2025.

Kann mfl. (2016). Arbeidsavklaringspenger – utviklingen i hvem som kommer inn. Arbeid og velferd, 2016(2).

Moum, K. (2025a).Høyt offentlig forbruk er neppe et tegn på ineffektivitet. Dagens Næringsliv 30. april.

Moum, K. (2025b). Offentlige utgifter og sløsing. Dagens Næringsliv 15. oktober.

Moum, K. og R. Schreiner (2024). Perspektivmeldingen som veiviser Samfunnsøkonomen 138 (5), 40-45.

Myhre, A. og Vattø, T.E. (2024). Utredning av modeller for kombinasjon av arbeidsinntekt og uføretrygd (Rapporter 2024/16).

Statistisk sentralbyrå. https://www.ssb.no/sosiale-forhold-og-kriminalitet/trygd-og-stonad/artikler/utredning-av-modeller-for

– kombinasjon-av-arbeidsinntekt-og-uforetrygd

Oslo Economics, NOVA/OsloMet og Frischsenteret (2025). Områdegjennomgang av helserelaterte ytelser i folketrygden – Delrapport 2:

Tiltak for å få flere i arbeid og færre på helserelaterte ytelser. Finansdepartementet og Arbeids- og inkluderingsdepartementet.

Schreiner, R. C. (2019). Unemployed or disabled? Disability screening and labor market outcomes of youths. Memorandum 2019:5. Oslo:

Department of Economics. University of Oslo.

6. Fotnoter

- 2024 er det siste året vi har regnskapstall for. ↩︎

- Tallene bak figuren er konstruert ved å kjede den historiske utviklingen i utgiftsandelen med anslagene for utviklingen i 2025 og 2026 gitt i figur 3.34 i NB26 og vekstanslagene frem til 2060 fra figur 3.12. Nærmere 2/3 av oppgangen i utgiftsandelen fra 2024 til 2026 skyldes økte bevilgninger til Nansenprogrammet for Ukraina. NB26 inneholder ikke opplysninger som gjør det mulig å beregne utgiftene frem mot 2060 som andel av brutto nasjonalinntekt eller andre mer omfattende indikatorer for offentlig forvaltnings inntektsgrunnlag enn BNP. I beregningene er det lagt inn en beskjeden videreutvikling av offentlige tjenester frem mot 2060, men i mye lavere tempo enn gjennom forhistorien. Slik sett overvurderes kostnadene ved å videreføre dagens ordninger.

↩︎ - Vi har brukt deflatoren for statsbudsjettets utgifter som indikator for utviklingen i prisene på samlede offentlige utgifter. Hvis vi i stedet bruker deflatoren for offentlig forbruk, blir den gjennomsnittlige årlige volumveksten redusert til rundt 2 prosent. ↩︎

- Forholdet er kjent som Harrod-Belassa-Samuelson-effekten, og er bl.a. utgangspunktet for beregning av kjøpekraftjusterte tall for BNP mv. Det er også kjent som Baumol-effekten, etter Baumol (1967) som så nærmere på konsekvenser for offentlige finanser. Dekomponeringen over er omtalt i Moum (2025b). Holm (2025) diskuterer også betydningen av Baumoleffekten for offentlige finanser i Norge, med utgangspunkt i NB26. ↩︎

- Et kontrafaktisk spørsmål er hvordan rommet for realvekst i offentlige utgifter hadde vært dersom mer av innfasingen av oljeinntekter hadde blitt brukt til å senke skatter og avgifter. En slik politikk ville gitt lavere utgiftsandel. Samtidig hadde deflatoreffekten trolig blitt redusert, men ikke fjernet, mens realveksten i BNP trolig hadde blitt litt høyere. Effektene trekker i ulik retning og nettoeffekten på realveksten i utgiftene er dermed usikker. ↩︎

- Se tabell 10721 i SSBs statistikkbank.

↩︎ - Se Helse og omsorgsdepartementet 2024. DRG står for diagnoserelaterte grupper og er en måte å vekte sammen ulike pasientgrupper basert på hvor ressurskrevende behandlingen er. Det er vanskelig å finne sammenlignbare data for årene før 2014, men Helsedirektoratet (2014) side 166 viser at dag- og døgnbehandling innen somatiske sykehus falt med 1,2 pst per hode fra 2003 til 2013, i en periode der befolkningen økte med nærmere 11 prosent.

↩︎ - Beregnet med utgangspunkt i tabell 10725 i SSBs statistikkbank. ↩︎

- Se tabell 10724 i SSBs statistikkbank. ↩︎

- Se Oslo Economics, NOVA/OsloMet og Frischsenteret (2025). ↩︎