Høy og lav utdanning som immateriell kapital ved boligauksjoner

Kommentaren tar utgangspunkt i et teoretisk perspektiv knyttet til begrepet immateriell kapital, og er inspirert av analyser som Lars Gulbrandsen og Ulf Torgersen gjorde av det prisregulerte boligmarkedet på 1970-tallet. Temaet som diskuteres er om begrepet immateriell kapital er fruktbart å anvende på boligmarkedet også etter 1970-tallet. Kan mindre immateriell kapital blant boligkjøpere med lav utdanning gjøre at disse trenger å delta i flere auksjoner for å tilegne seg realistiske oppfatninger om faktisk markedspris? Deltakelse tar tid. I et marked hvor prisene stort sett har steget hele tida blir resultatet at boligkjøpere med lav utdanning, oftere enn de med høy utdanning, ender opp med mer tyngende boutgifter og betalingsproblemer fordi det tar lengre tid før de får kjøpt bolig. Det er nødvendig med empiriske undersøkelser for å teste denne teoretiske prediksjonen.

Geir. C. TuftePensjonert førstelektor Høgskolen i Østfold • Utgave 3, 2025

Geir. C. TuftePensjonert førstelektor Høgskolen i Østfold • Utgave 3, 2025

Høy og lav utdanning som immateriell kapital ved boligauksjoner1

1. INNLEDNING2

Det meste av gjelden til norske husholdninger er boliglån (Norges Bank, 2024). Norges Bank pekte i 2019 på høy gjeld blant husholdningene som den viktigste sårbarheten til det norske finansielle systemet (Norges Bank, 2019, s. 11). I 2024 var Norges Banks vurdering at norske husholdninger fortsatt har mye gjeld og at høy prisvekst og økte renter har ført til at de fleste har fått strammere økonomi (Norges Bank, 2024). Undersøkelser har vist en klar sammenheng mellom økte boligpriser og gjeldsvekst blant norske husholdninger (Jansen, 2011). En undersøkelse av Revold, basert på Statistisk Sentralbyrås (SSB) levekårsundersøkelser, viste at en større andel lavt utdannede enn høyt utdannede hadde tyngende boutgifter og betalingsproblemer (Revold, 2016, Figur 7 og 8).

Vi vet at det er mange politiske, økonomiske og individuelle faktorer som påvirker husholdningenes boliggjeld. Se for eksempel Norges Bank (2024). De viktigste blant de politiske og økonomiske er rentenivået på boliglånene, offentlige reguleringer av låne- og kredittmarkedet, byggtekniske krav og nivået på boligbyggingen. De viktigste blant de individuelle er låntakernes sikkerhet for lånet, låntakernes egenkapital, låntakernes yrke og utdanning (som denne kommentaren handler om). Andre faktorer påvirker også, men disse gjelder ikke alle husholdninger. Kunnskaper om familieøkonomi er for eksempel en slik faktor. Tv-programmet Luksusfellen har vist mange hvordan manglende kunnskaper om familieøkonomi påvirker en husholdnings gjeld.

På det norske boligmarkedet er omsetting av boliger stort sett arrangert som åpne auksjoner (Walbækken og Benedictow, 2021, s. 3). I Oslo i 2019 ble om lag 70 prosent av boligene omsatt gjennom auksjoner med minst to budgivere (Walbækken og Benedictow, 2021, s. 9).

Det er forsket mye på fenomenet boligauksjoner. Men ifølge mine nettsøk har norsk forskning mest omfattet temaer knyttet til regler for budgiving, budgivingsstrategier og auksjonstemperatur. Undersøkelser som har omfattet forhold knyttet til budgiverne, som for eksempel utdanning, finnes meg bekjent ikke. En kan fundere på hvorfor ikke boligforskere har spurt om boligauksjoner gir noen fordelingsmessige skeivheter mellom folk med høy og lav utdanning? Jeg ser ikke bort ifra at det kan skyldes vanskeligheter med å skaffe relevante data. En slik undersøkelse ville krevd et stort sett med sosioøkonomiske data. Først og fremst om utdanningsnivået til boligkjøpere, og som gjør det mulig å kople utdanningsnivå med antall boligauksjoner kjøperne har deltatt i før de får kjøpt bolig. Videre måtte undersøkelsen ha den faktiske prisen for hver enkelt auksjon, og den måtte også operasjonalisere begrepet «oppfatninger om faktisk markedspris».

2. RELEVANT LITTERATUR

Denne kommentaren bygger på analyser av det prisregulerte boligmarkedet på 1970-tallet som Gulbrandsen og Torgersen (1976a; 1976b) gjorde. De to var blant de første akademikere som pekte på at prisreguleringen trolig skapte en sosial skeiv fordeling av boliger. Her skrev de at «undersøkelser har vist at utdannelse er en god prediktor for individers teorier om faktisk markedspris på bolig: jo høyere utdannelse, jo høyere antas boligens markedspris å være» (1976a, s. 15).

I analysen pekte de på at personer med høy utdanning syntes å ha kunnskaper som var vesentlige for å vurdere hva som var faktisk markedspris på en bolig. De med lav utdanning var tilbøyelig til å anta at gapet mellom ønsket pris og faktisk pris ikke var så stor som bedre utdannede ville tro. Og dette ga fordelingsmessige sosiale slagsider ved at de med lav utdanning var mer tilbøyelig til å la et boligtilbud passere, selv om boligtilbudet egentlig var gunstig under de rådende forhold med under-bordet-betalinger (1976a, s.15).

I tillegg til at de med høy utdanning syntes å ha kunnskaper om hva som var faktisk markedspris på en bolig, skrev de til slutt i undersøkelsen at «velstilte grupper (…) i meget stor utstrekning bruker kjente og venner som kontaktflate mot slike tilbud» (1976a, s. 15).

I en annen publikasjon samme år fra Gulbrandsen og Torgersen hadde de en referanse til samme undersøkelse, der de skrev: «Personer med lavere utdanning syntes oftere enn de med høyere utdanning å lære gjennom erfaring, mens personer med høyere utdanning syntes å inneha kunnskap uansett grad av personlig erfaring (Gulbrandsen og Torgersen, 1976b, s. 85).

Det som er gjengitt her om Gulbrandsens og Torgersens påpekning av forskjeller mellom høyt og lavt utdannede faller etter min mening inn under begreper som sosial kapital, sosialt nettverk, ikke-kommersielle goder og immateriell kapital.

Begrepene sosial kapital og sosiale nettverk er to sentrale komponenter som markerer ikke-kommersielle goder med en bruksverdi for innehaveren (se for eksempel Granovetter, 1973; McDonald mfl., 2024). Den tyske sosiologen Andreas Reckwitz (2024) har skrevet innenfor et likeartet teoretisk perspektiv. Reckwitz har brukt begrepet immateriell kapital i betydningen ideer, kunnskap og sosiale relasjoner (s. 175), et begrep som jeg også finner er dekkende for de to komponentene som er nevnt først i dette avsnittet. Høy utdanning knytter jeg til høy forekomst av immateriell kapital, og lav utdanning til lav forekomst av samme.

Dagens boligmarked, der boligauksjon er den alminnelige omsetningsform, er forskjellig fra det prisregulerte boligmarkedet i Oslo på 1970-tallet. For min kommentar er det to viktige forskjeller. Den første er at prisene på boliger på 1970-tallet var regulerte, og under-bordet-betalinger florerte. Den andre viktige forskjellen er at det er langt flere kjøpere med høy utdanning på boligmarkedet i dag. Det er likevel vanskelig å se for seg at faktorer som knytter immateriell kapital til utdanning i dag er forskjellige fra de som gjaldt på 1970-tallet.

Det teoretiske perspektiv i denne kommentaren kan sammenfattes slik: Høy utdanning knyttes til høy immateriell kapital. Derfor er den høyt utdannede boligkjøperen bedre enn den lavt utdannede i stand til å vurdere hva som er faktisk markedspris for boliger som auksjoneres.

3. ANALYSE

Denne forskjellen i immateriell kapital kan påvirke boutgiftene til boligkjøperne på en sosial skeiv måte: De med høy utdanning er bedre i stand til å gi et realistisk bud i en boligauksjon, mens de med lav utdanning oftere må delta i flere auksjoner for å tilegne seg en realistisk oppfatning av boligprisene. I boligmarkedet i Oslo-området som lenge har hatt sterkt (stort sett) stigende priser, vil lavt utdannede på boligjakt derfor ofte ende opp med et dyrere boligkjøp fordi boligprisene har steget fra det tidspunktet som boligkjøperne første gang deltok i en boligauksjon til de fikk kjøpt en auksjonert bolig etter å ha deltatt i tre eller fire separate boligauksjoner3.

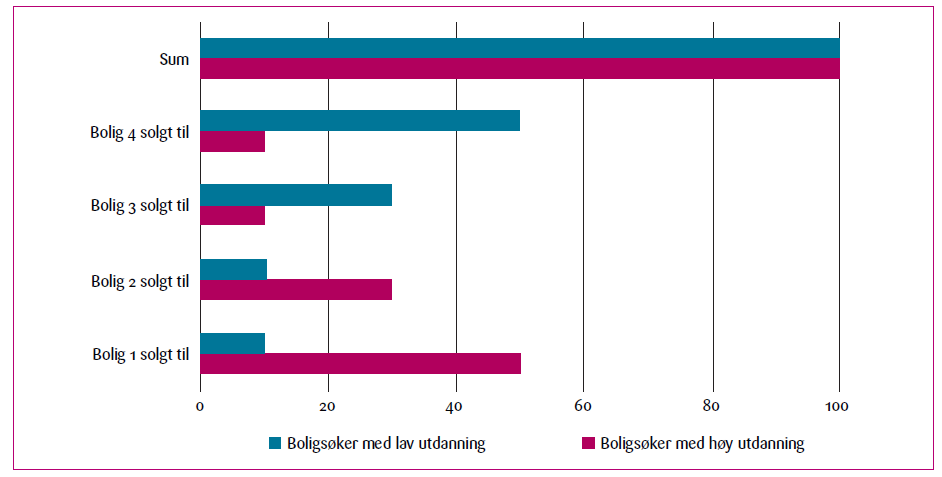

Vi skal nå se på to figurer. Figur 1 er en teoretisk illustrasjon som jeg lager for å vise den forskjellen i oppfatninger om boligprisene som Gulbrandsen og Torgersen (1976a) beskrev. Diagram 2 er en illustrasjon som jeg lager for å vise hvordan mitt teoretiske perspektiv overfører en liknende forskjell i oppfatninger hos boligkjøpere på boligmarkedet i dag.

De liggende stolpene i Figur 1 viser hvor stor andel av boligkjøperne med høy (røde stolper) eller lav utdanning (blå stolper) på 1970-tallet som kjøpte bolig til en pris som egentlig var gunstig under de rådende forhold etter å ha vurdert 1, 2, 3 eller 4 boligkjøp.

Ut fra stolpene i figuren kan vi se at boligkjøpere med høy utdanning langt oftere enn de med lav utdanning kjøpte bolig ved første eller andre gangs forsøk. Boligkjøpere med lav utdanning ventet langt oftere til tredje eller fjerde gangs forsøk med å kjøpe.

Antakelig var boligomsetningen fordelt på flere omsetningsmåter på 1970-tallet enn i dag. Det er vanskelig å finne tall for dette. Jeg tror likevel tall fra en boligundersøkelse for universitetsansatte i 1970 er en god pekepinn (Personalavdelingen, 1970, s. 24): Mens omtrent én av fire oppga at de hadde fått sin nåværende bolig gjennom familie/bekjente, oppga kun én av ti at de hadde fått sin gjennom advokat/eiendomsmegler. De øvrige hadde fått sine boliger gjennom annonser, boligbyggelag eller bygget selv.

Vår tids dominerende omsetningsform for boliger er som nevnt auksjoner.

Siden liberaliseringen av boligmarkedet på 1980-tallet har prisene på boliger steget mye i forhold til husstandenes disponible inntekt, med unntak av de finansielle krisene på begynnelsen av 1990-tallet og i 2008 – 2009 (Norges Bank, 2024). I Oslo steig boligprisene med 28,2 prosent nominelt over de siste fem åra (Krogsveen, 2024). Boligprisene kan variere fra måned til måned, det vil si de kan gå både opp og ned. Personer som er på boligjakt over flere måneder kan derfor både være heldige eller uheldige med prisen på tidspunktet for huskjøpet. I det pressede boligmarkedet i Osloområdet har prisene steget 165 prosent siden år 1992 (SSB, 2024).

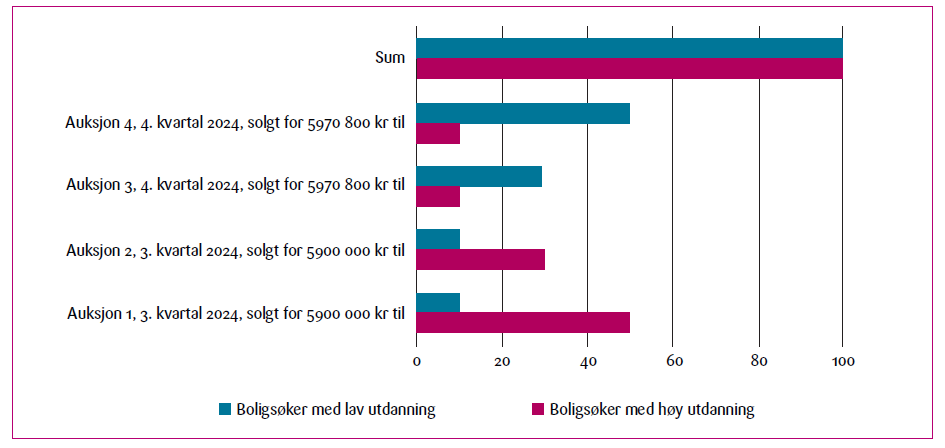

Gjennomsnittspris for en bolig i juli 2024, det vil si tredje kvartal, i Oslo var 5 900 000 kroner ifølge Eiendom Norge (Norges Eiendomsmeglerforbund, 2024). For å illustrere den teorien jeg diskuterer bruker jeg prisstigningen for brukte boliger i Oslo med Bærum fra tredje til fjerde kvartal i 2024, som ifølge SSB var på 1,2 prosent (SSB, 2025). Jeg anslår derfor gjennomsnittsprisen for en bolig i fjerde kvartal å være 1,2 prosent høyere enn i tredje kvartal. Det svarer til 5 970 800 kroner. En boligkjøper som måtte delta i for eksempel to auksjoner i tredje kvartal før hen lyktes i fjerde kvartal i sin tredje eller fjerde auksjonsdeltakelse hadde måttet betalt 1,2 prosent mer enn om hen hadde lyktes med å kjøpe tilsvarende bolig i tredje kvartal. Hvilket blir 70 800 kroner mer enn om hen hadde fått kjøpt bolig i 3. kvartal.

Med dette prisanslaget som utgangspunkt setter jeg opp Diagram 2. Datastolpene viser hvor mange av boligkjøperne med henholdsvis høy og lav utdanning som teoretisk sett har lyktes med å få kjøpt bolig ved henholdsvis 1.- 2.- 3.- eller 4. gangs forsøk.

Stolpene i figuren illustrerer at boligkjøpere med høy utdanning (røde stolper), ifølge teorien, langt oftere enn de med lav utdanning (blå stolper) lyktes med å kjøpe bolig ved første eller andre gangs auksjonsdeltakelse. Boligkjøpere med lav utdanning måtte langt oftere vente til tredje eller fjerde gangs auksjonsdeltakelse med å lykkes.

Hvis teorien stemmer lyktes majoriteten av boligkjøperne i Oslo med lav utdanning først i kvartal 4, og fikk dermed en dyrere bolig fordi boligprisene hadde steget fra auksjonene i kvartal 3. Derfor fikk de en gjeld som ble 70 800 kroner høyere enn om kjøpet hadde skjedd ved en av de to auksjonene i kvartal 3.

4. FENOMENET ANBUDSADFERD I BOLIGAUSKJONER

Mine litteratursøk etter undersøkelser som hadde relevans for denne kommentarens teoretiske perspektiv ledet kun til én undersøkelse. Dette var en undersøkelse om anbudsadferd av Anundsen mfl. (2022), som jeg skal omtale i det følgende.

Anundsen mfl. (2022) hadde data fra nesten 200 000 boligsalg i ni forskjellige områder i Norge i perioden 2007-2021 (s. 29). Dataene kom fra DNB Eiendom AS, et selskap med en markedsandel på ca. 20 prosent (Anundsen mfl., s. 1). Dataene inneholdt alle anbud, ikke bare de vinnende anbud. De observerte at 16 907 boligkjøpere i deres datasett hadde deltatt i minst to boligauksjoner i løpet av samme kalenderår (s. 4).

Min beregning basert på Anundsen mfl. (s. 26) viser at av de som hadde deltatt i minst to anbud i samme kalenderår, var det 12 prosent som hadde deltatt i tre eller flere anbud. Det er grunn til å anta at prosentandelen som hadde deltatt i tre eller flere anbud var høyere i det prispressede boligmarkedet i Oslo-området enn i de åtte andre regionene som var inkludert i undersøkelsen til Anundsen mfl.

De fant et klart mønster i at anbydere som deltok i flere etterfølgende auksjoner la inn anbud som var høyere enn det høyeste de hadde bydd i den forrige auksjonen (s. 26).

5. DISKUSJON OG KONKLUSJON

Hvis dette teoretiske perspektivet får støtte gjennom testbare undersøkelser på et boligmarked med kontinuerlig høy prisvekst, kan det supplere eksisterende forklaringer på forskjellen mellom høy og lav utdanning når det gjelder tyngende boutgifter og betalingsproblemer.

Anundsen mfl. hadde, som vi nettopp har sett, en alternativ hypotese om hvorfor boligkjøpere som deltok i flere etterfølgende anbud økte budene sine. De forklarte dette med at anbyderne oppdaterte sin oppfatning av hvor mye de måtte by for å vinne en auksjon (s. 26). Deres undersøkelse omfattet ikke sosioøkonomiske kjennetegn ved anbyderne. En mangel ved hypotesen som de selv pekte på, er at den ikke kunne forklare om deltakelse i mange auksjoner skyldtes, på den ene siden, rasjonell oppdatering av hva boligkjøperen trengte å by for å vinne en auksjon, og på den annen side, at de som deltar på mange anbud til slutt blir slått av psykologiske effekter av desperasjon (s. 26).

Jeg har ikke argumenter som utelukker at desperasjon kan være en medvirkende grunn til at boligkjøpere økte budene sine etter å ha deltatt i flere auksjoner. Men selv om desperasjon kan spille inn, kan det likevel være at mindre immateriell kapital hos boligkjøpere med lav utdanning er en underliggende årsak til at de i større grad har tyngende boutgifter og betalingsproblemer. Med andre ord, at det teoretiske perspektivet som er løftet fram i denne artikkelen, med immateriell kapital som det sentrale begrepet, fortsatt kan være gyldig som forklaring.

6. REFERANSER

Anundsen, A. K., A. Benedictow, E.R. Larsen og L. M. Walbækken (2022). Bidding behavior in housing auctions.

(Working paper series 2022 – 1). OsloMet, Oslo.

Tilgjengelig fra: https://housinglab.oslomet.no/wp-content/uploads/2022/04/BiddingWP.pdf (Hentet: 8. april 2022).

Eiendom Norge (2024). Prisutvikling hittil i år [Online]. Eiendom Norge. Tilgjengelig fra: https://eiendomnorge.no/boligprisstatistikk/

(Hentet: 14. august 2024).

Granovetter, M. S. (1973). The strength of weak ties. American Journal of Sociology, 78, s. 1360-1380.

Gulbrandsen, L. og U. Torgersen (1976a). Prisforskrifter for boligomsetning i Oslo. Sosialøkonomen 4, årgang 30, 9-16. Tilgjengelig fra:

https://samfunnsokonomene.no/app/uploads/2019/05/so_197604.pdf

Gulbrandsen, L. og U. Torgersen (1976b). Barnehager og fordelingsproblemer. Institutt for statsvitenskap, Universitetet i Oslo, Oslo. Tilgjengelig fra:

https://www.nb.no/items/URN:NBN:no-nb_digibok_2014092906067?page=85

Jansen, E. S. (2011). Hva driver utviklingen i boligprisene? Samfunnsspeilet, 2011/5-6. SSB. Tilgjengelig fra:

https://www.ssb.no/priser-og-prisindekser/artikler-og-publikasjoner/hva-driver-utviklingen-i-boligprisene

Krogsveen (2024). Prisutvikling for Oslo [Online]. Krogsveen, Oslo. Tilgjengelig fra: https://www.krogsveen.no/prisstatistikk/oslo-monthly.

(Hentet 14. august 2024).

McDonald, S., A. P. Davis og J. Shen (2024). Revisiting social capital and social network research: inequality in social relations and structure. I McDonald, S., C. Rochelle og J. Shen. (red.), Handbook on Inequality and Social Capital (s.22-36).

Edward Elgar Publishing, Cheltenham, UK https://doi.org/10.4337/9781802202373.00010

Norges Bank (2019). Finansiell stabilitet. Sårbarhet og risiko. Norges Bank, Oslo. Tilgjengelig fra:

https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Publikasjoner/Finansiell-stabilitet—rapport/finansiell-stabilitet-2019/

Norges Bank (2024a). FS 2024 – 2. halvår. Kort fortalt. Norges Bank, Oslo. Tilgjengelig fra:

https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Publikasjoner/Finansiell-stabilitet—rapport/2024-2-finansiell

stabilitet/nettrapport-2024-2-finansiell-stabilitet/?q=finansiell%20stabilitet%20s%C3%A5rbarhet%20og%20risiko

Personalavdelingen (1970). Boligundersøkelse for universitetsansatte 1970. Universitetet i Oslo, Personalavdelingen, Oslo.

SSB (2024). Boforhold, registerbasert. SSB, Oslo. Tilgjengelig fra: https://www.ssb.no/statbank/list/boforhold

SSB (2025). Prisindeks for brukte boliger. SSB, Oslo. Tilgjengelig fra:

https://www.ssb.no/priser-og-prisindekser/boligpriser-og-boligprisindekser/statistikk/prisindeks-for-brukte-boliger

Revold, M. K. (2016). Økende sosiale forskjeller mellom utdanningsgrupper. SSB, Oslo. Tilgjengelig fra:

https://www.ssb.no/sosiale-forhold-og-kriminalitet/artikler-og-publikasjoner/okende-sosiale-forskjeller-mellom-utdanningsgrupper

Walbækken, M. og A. Benedictow (2021). Kvantitativ analyse av boligomsetning og budgivning. Samfunnsøkonomisk analyse AS.

Tilgjengelig fra: https://www.regjeringen.no/contentassets/4ddfa31249534c34b55192e175a4415f/no/sved/03samfunnsokonomisk.pdf

(Hentet: 24.04.2025).

Reckwitz, A. (2024). Slutten på illusjonene. Politikk, økonomi og kultur i det senmoderne. Cappelen Damm Akademisk, Oslo.

7. FOTNOTER

- Takk til deltakerne på seminaret til Forskergruppen Anvendt Samfunnsøkonomi Høgskolen i Østfold 19. juni 2024 for verdifulle kommentarer. ↩︎

- Takk til deltakerne på seminaret til Forskergruppen Anvendt Samfunnsøkonomi Høgskolen i Østfold 19. juni 2024 for verdifulle kommentarer ↩︎

- Tiden som brukes for hver auksjon varierer selvsagt mye. Som indikasjon kan nevnes at Anundsen mfl. (2022, s. 3) oppga at 96 prosent av 195 968 boligsalg ble solgt innen 100 dager, og 9 dager færre for boligsalg i det de kalte competitive auctions. ↩︎