Finansdepartementets Strategiråd for SPU#Det følgende er en revidert og noe utvidet versjon av mitt forberedte innlegg på seminaret for Tore Eriksen i anledning at det er 20 år siden handlingsregelen ble etablert. Her vurderes arbeidet i Finansdepartementets strategiråd for SPU som arbeidet under Tore Eriksens virke som Finansråd.

Her vil jeg presentere arbeidet i «Finansdepartementets råd for investeringsstrategi for Statens Pensjonsfond Utland – SPU», benevnt Strategirådet i det følgende. Rådet ble opprettet i september 2005 og var aktivt i perioden frem til august 2009 og ble etablert for å bistå departementet i arbeidet med den langsiktige investeringsstrategien til SPU. Rådet hadde tre medlemmer fra akademia: Erling Steigum (prof. BI; rådets leder), Eva Liljeblom (prof. Svenska Handelshøyskolen, Helsinki) og Thore Johnsen (prof. NHH) og tre praktikere: Bodil Nyboe Andersen (tidl. dansk sentralbankdirektør), Monica Caneman (styreleder div. svenske virksomheter), og Ida Helliessen (tidl. fin. direktør Norsk Hydro). I 2007/08 kom også Elroy Dimson inn i rådet (prof. London Business School) mens Morten Jensen (analysesjef i DNB Markets) var medlem inntil 2006/7.

professor emeritus NHH

Strategirådets arbeidsplan og overordnede mandat

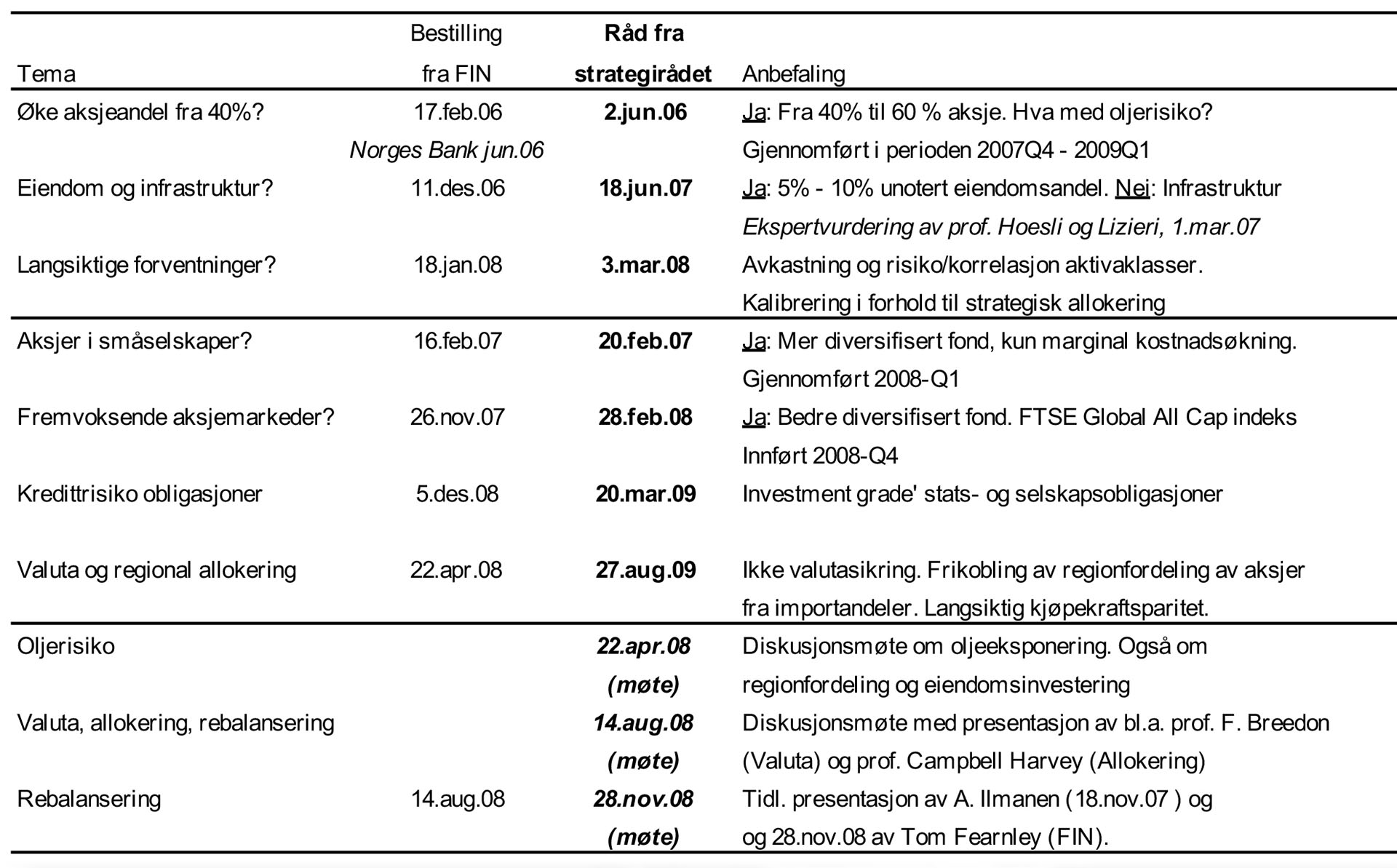

Rådet mottok skriftlige innspill til vurdering om ulike deler av SPUs strategi fra finansdepartementet (FIN), ofte vedlagt begrunnede forslag fra Norges Bank. Mye av rådets arbeid foregikk i møter i departementet med deltakelse av representanter fra departementets avdeling for kapitalforvaltning. Analysearbeidet ble ofte gjort av rådets medlemmer mellom møtene og ble diskutert i email-korrespondanse sammen med eventuelle utkast til formelle svarbrev til FIN. Arbeidet innebar også presentasjoner fra internasjonale forskere, herunder av bestilte analyser av definerte temaer. Tabell 1 nedenfor gir inntrykk av omfang og kronologi av rådets arbeid med ulike strategiske problemstillinger.

De tre første temaene i tabellen var relatert til strategisk allokering mellom aksjer, obligasjoner og unotert eiendom (og infrastruktur), herunder etablering av relevante forventninger om avkastning og risiko. De neste tre temaene vedrørte forslag fra banken om utvidelse av referanseporteføljen for aksjeporteføljen med henholdsvis små selskaper og fremvoksende markeder, og utvidelse av porteføljen for obligasjoner med lavere kvalitetsrating, både bedriftsobligasjoner og statsobligasjoner utstedt av fremvoksende økonomier. Deretter fulgte en vurdering av avvik i den regionale og valutamessige sammensetningen av fondets referanseporteføljer i forhold til tilsvarende markedsindekser. Disse avvikene reflekterte uttalte hensyn til Norges langsiktige kjøpekraft og importbehov etablert ved fondets etablering. Strategirådet bestilte en ekstern analyse av dette fra to internasjonale forskere, og rapporten ble vurdert i avsluttende diskusjonsmøter med deltakelse og presentasjoner også av internasjonale forskere. Her ble også risiko og kostnader ved alternative regler for rebalansering mellom fondets aktivaklasser diskutert.

Fremstillingen vil være fokusert på strategirådets vurdering av fondets aksjeandel og langsiktige avkastningsforventninger, vurderingen av sammensetningen av referanseporteføljen for aksjer og avslutningsvis vurderingen av fondets regionale allokering og valutaeksponering.

Tabell 1: Arbeidsplan for strategirådet februar 2006 – august 2009.

Mandatet fra departementet for rådets strategiske vurderinger og anbefalinger spesifiserte følgende fire overordnede prinsipper for fondets investeringsstrategi:

Siktemålet med forvaltningen av fondet er å oppnå en høyest mulig avkastning innenfor moderat risiko.

Fondet skal være en finansiell investor og ikke et redskap for strategisk eierskap i enkeltselskaper.

Fondet skal være veldiversifisert.

Det skal legges til grunn en langsiktig investeringshorisont.

De tre første punktene i mandatet dreide seg i realiteten om fondets risiko og ble oppfattet som et ønske om en begrenset avkastningsrisiko. Dette er relativt eksplisitt uttrykt i første punkt om «moderat risiko». Det ble bekreftet av andre og tredje punkt, at fondet skal være en «finansiell investor» og være «veldiversifisert», som samlet kan oppfattes som et ønske om betydelig risikospredning i velorganiserte og likvide verdipapirmarkeder. Siste punkt om en «langsiktig investeringshorisont» innebar at det var risiko og gjennomsnittlig avkastning over lengre investeringsperioder som var viktig. Departementet og Norges bank benyttet således gjennomsnittlig avkastning over perioder på 10–15 år i sine vurderinger av fondets avkastning og risiko. Strategirådets vurdering og estimater for langsiktig realavkastning og risiko i Tabell 2 og Figur 2 nedenfor forutsatte derfor måling av gjennomsnittlig avkastning over tilsvarende lange investeringsperioder.

Dette kunne bety at fondet ville tåle en relativt høy aksjeandel. Større årlige variasjoner i avkastningen for aksjer og mellom avkastningen for aksjer og obligasjoner kunne forventes å jevnes ut på lengre sikt i velfungerende aksjemarkeder. Perspektivet i 2006 var at SPU var et reservefond for sikring av langsiktige offentlige utgifter og landets internasjonale kjøpekraft. Senere vurderinger av fondet, f.eks. ekspertvurderingen i 2016 har i større grad fokusert på fondets løpende rolle for å utjevne konjunkturelle svingninger for statsbudsjettet og norsk økonomi.

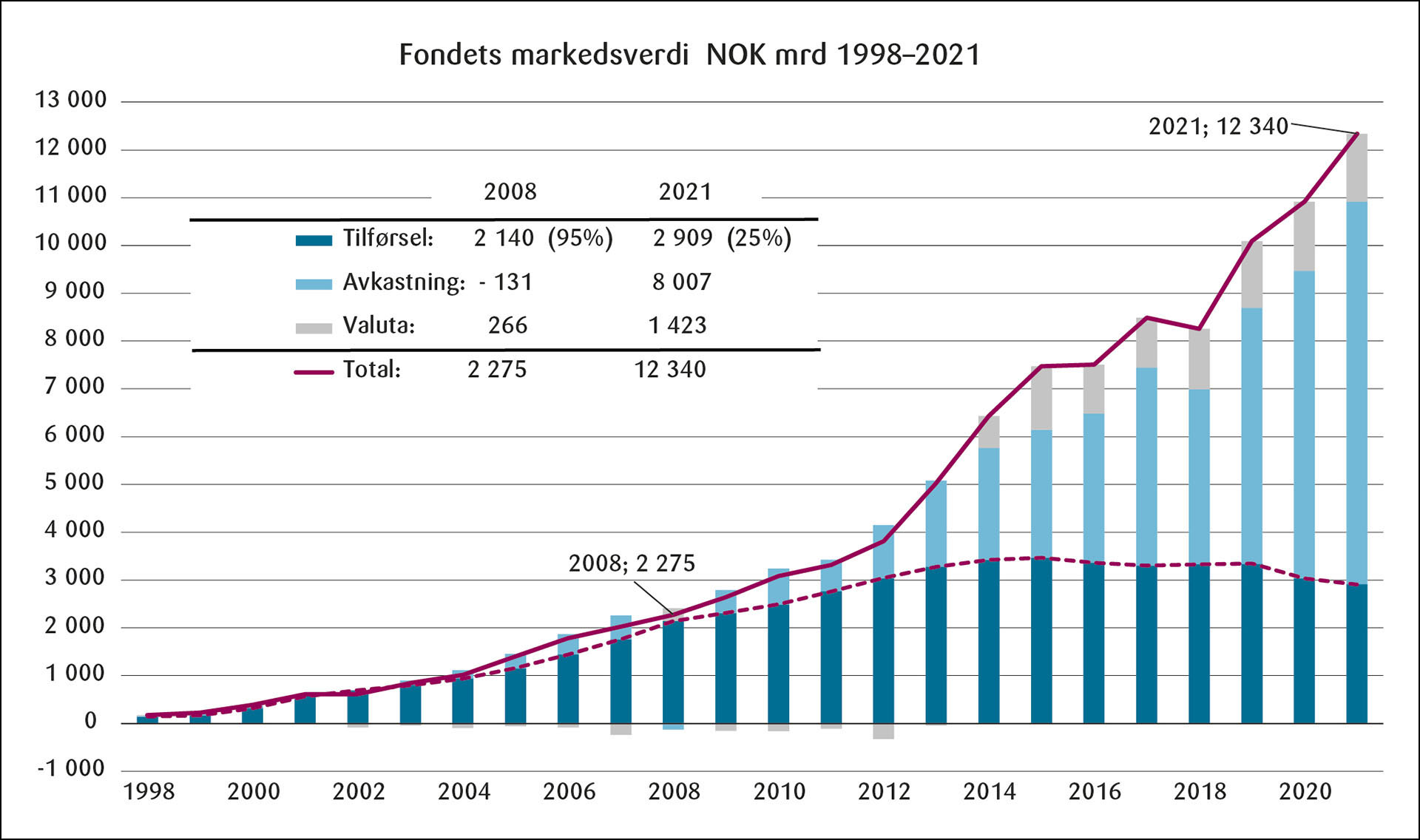

Figur 1: Fondets NOK markedsverdi: Innskudd, avkastning og valutagevinster.

Figur 1 kan være nyttig for å forstå rådets vurdering våren 2006 av forslaget om økning av fondets aksjeandel fra 40 prosent til 50–60 prosent. Figuren viser utviklingen i fondsverdien i kroner over 23 år fra starten i 1998 frem til årsskiftet 2021/22, da fondet hadde fått en markedsverdi på hele 12.340 milliarder kroner. I diskusjonen nedenfor av fondets regionale sammensetning og valutarisiko sammenlignes verdiveksten på 2.275 milliarder første 11 år frem til årsskiftet 2008/09 og den etterfølgende 13 års eventyrlig veksten på ca. 10.000 milliarder. I første delperiode utgjorde innskuddene av statens netto oljeinntekter hele 95 prosent av verdiveksten, mens fondets egen avkastning og valutagevinster (svekkelse av kronekursen) utgjorde hele 92 prosent av fondsveksten siste 13 år. SPU hadde åpenbart endret seg fra å være et oljefond til å bli et finansfond dominert av fondets avkastning. I dette perspektivet kan det være nyttig å sammenligne situasjonen våren 2006 og forslaget om økning av aksjeandelen fra 40 prosent til 60 prosent, med situasjonen i 2016 da en ekspertgruppe foreslo en ytterligere økning til 70 prosent (NOU 2016: 20). Disse forslagene var basert på fondets verdi pr årsskiftene henholdsvis 2005/06 og 2015/16.

Fondsverdien var 1.400 milliarder ved årsskiftet 2005/06, hvorav 83 prosent utgjorde kumulert tilførsel av statens oljeinntekter. Det var forventet en årlig netto kontantstrøm fra sokkelen på anslagsvis 350 mrd., i tillegg til nær 100 mrd. i årlig avkastning i fondet. Totale inntekter på ca. 450 mrd. var nær 7 ganger handlingsregelens gjennomsnittlige 4 prosent forpliktelse på ca. 60–70 mrd. Statens forventede normale risiko knyttet til inntektene fra oljen og fondet var riktignok anslagsvis ca. 200 mrd. årlig.#Anslagsvis 40 prosent standardavviks-risiko knyttet til endringer i oljeprisen og kontantstrømmen 350 mrd. fra sokkelen gir en årlig risiko på 140mrd. 10 prosent avkastningsrisiko for fondets verdi 1 400 mrd. ga tilfeldigvis samme kronerisiko 140mrd. (gitt 60 prosent aksjeandel ifølge Tabell 2). Et konservativt anslag på 0,50 for korrelasjonen mellom endringer i oljeprisen og fondets totalavkastning gir en samlet årlig inntektstrisiko på 220 mrd = (140 mrd) x √(2+0,5).I 2006 var allikevel hensynet til fondets langsiktig verdirisiko, kjøpekraft og statens langsiktige forpliktelser dominerende i forhold til mer kortsiktige hensyn til konjunkturelle variasjoner i statsbudsjettet og handlingsregelen.

Situasjonen var blitt den omvendte i 2016, da man vurderte en økning av aksjeandelen til 70 prosent. Fondsverdien var ca. 7 500 mrd. ved årsskiftet 2015/16. Kumulert tilførsel fra sokkelen utgjorde kun 25 prosent av verdiveksten etter 2008 mens 75 prosent var avkastning og valutagevinster. Man forventet nå årlige uttak fra fondet på 50 -100 mrd. siden forventet årlig kontantstrøm fra sokkelen var 150 mrd. mens 3 prosent handlingsregel tillot årlig bruk av 200–250 mrd. Fondets forventede avkastning var anslagsvis 350 mrd. årlig (nominell avkastning ca. 4,5 prosent, gitt 0 prosent realrente og 2 prosent inflasjon). Normal risiko for statens oljeinntekter var redusert til 60mrd (40 prosent av 150mrd) mens fondets avkastningsrisiko var økt til anslagsvis 825mrd (11 prosent risiko ved 70 prosent aksjeandel og fondsverdi 7 500mrd). Total kortsiktig statlig risiko var økt til hele 850 mrd#√(60^2+825^2 + 2x0,5x(60x825)) gitt korrelasjon 0,5 mellom endringer i oljeprisen og fondets avkastning.. Fondets kortsiktige konjunkturelle verdirisiko i forhold til statsbudsjettet og handlingsregelen var nå blitt dominerende i forhold til den langsiktige verdi- og kjøpekraftsrisikoen.

Fondets aksjeandel

Et notat fra departementet av 17. februar 2006 anmodet strategirådet om en vurdering av avkastning og risiko ved valget av aksjeandel for SPUs referanseportefølje. Det ble også vist til brev fra Norges Bank til departementet av 10. februar 2006 som argumenterte for at en økning av fondets aksjeandel fra 40 prosent til 50 eller 60 prosent ville gi et bedre bytteforhold mellom avkastning, og være innenfor akseptabel risiko.

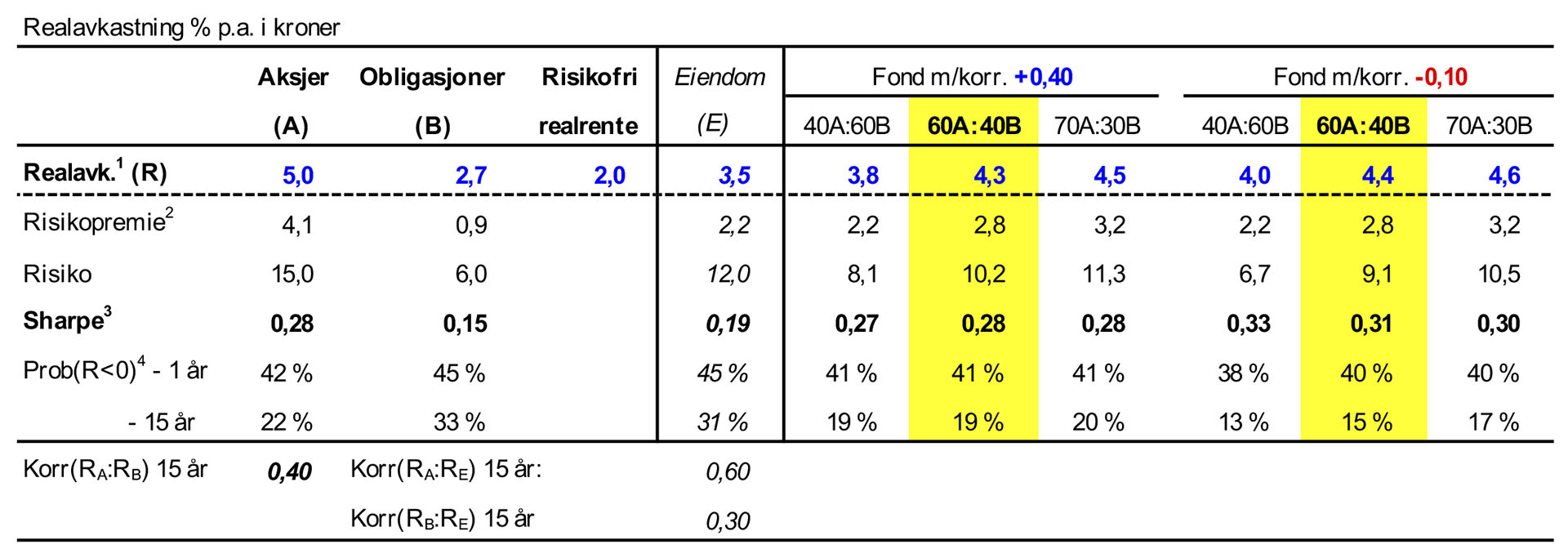

Dette var strategirådets første og viktigste vurderingstema, og førte til et relativt omfattende 32 siders notat, inkludert analyser av historisk avkastning og risiko for aksjer og obligasjoner. Notatet ble oversendt finansdepartementet i mars 2006 og ga støtte til forslaget fra Norges Bank og anbefalte økning av aksjeandelen til 60 prosent. Analysene og anbefalingen benyttet estimater for avkastning og risiko fra Tabell 2 nedenfor.

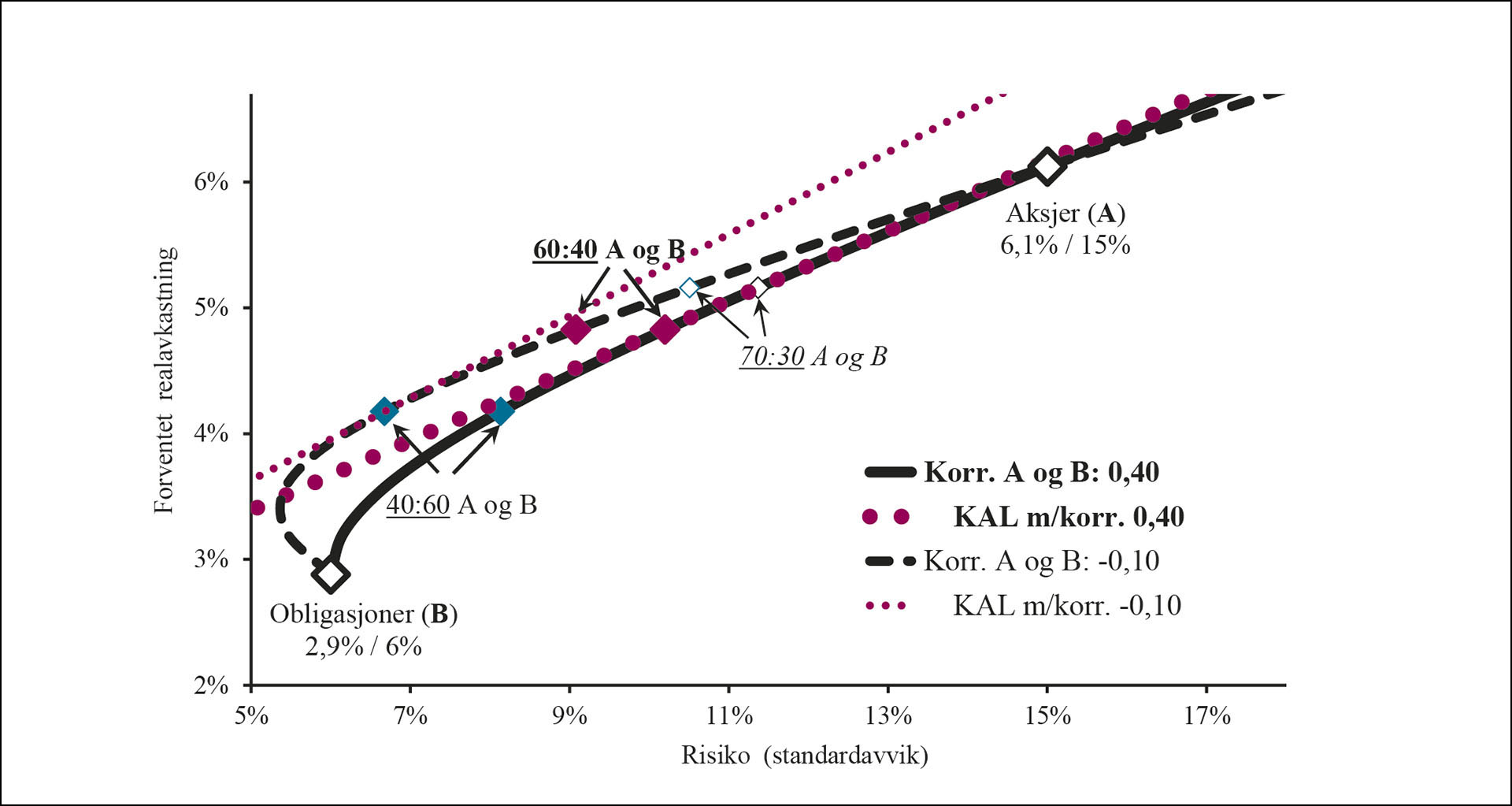

Figur 2 gir en velkjent illustrasjon av valget mellom forventet realavkastning målt langs y-aksen og risiko målt som årlig standardavvik langs x-aksen. En rasjonell investor ønsker å maksimere bytteforholdet mellom forventet meravkastning relativt risikofri rente og risiko, den såkalte «Sharpe-raten». Figuren bruker tall for langsiktig realavkastning og risiko fra Tabell 2 nedenfor. Langsiktig risikofri realavkastning ble antatt å være 2 prosent i 2006, som var rimelig konsistent med faktisk realrente. Risikofri rente er uansett uten særlig betydning for analysen siden risikopremiene utover risikofri rente var de sentrale forutsetningene i analysen. Ekspertvurderingen i 2016 som foreslo 70 prosent aksjeandel antok isteden 0 prosent realrente (NOU 2016: 20), men benyttet stort sett de samme forutsetningene om risikopremier og risiki. Figuren illustrerer derfor 70 prosent allokeringen til høyre, i tillegg til 40 prosent aksjeandel til venstre og 60 prosent i midten.

De to risikable alternativene obligasjoner og aksjer ble antatt å ha avkastning og risiko hhv. 2,9 prosent og 6 prosent for obligasjoner og 6,1 prosent og 15 prosent for aksje. Forholdet mellom risikopremier og risiko gir Sharpe-rater på hhv. 0,15 og 0,28 i fjerde linje i Tabell 2. Tallene i Tabell 2 er resultatet av vurderinger i strategirådet i forhold til forslag fra finansdepartementet og ble oversendt departementet i mars 2008. Se også diskusjonen nedenfor av faktisk avkastning og risiko i Tabell 3.

De krummede kurvene i figuren representer risikoeffisiente kombinasjoner av aksjer og obligasjoner, som gir størst forventet avkastning for alternative risikonivåer. Effisienskurvene har positiv helning og er konkavt krummede. Helningen er i samsvar med likevekts risikoprising i et effisient marked, at høyere avkastning fordrer større risiko, og omvendt at en effisient portefølje med større risiko kan forventes å gi større avkastning. Krumningen reflekterer en sentral diversifikasjonsegenskap for porteføljer med mindre enn perfekt korrelerte aktiva, nemlig at porteføljenes risiko er mindre enn verdivektet gjennomsnittlig risiko. Snitt risiko ved en 50:50 blanding av aksjer og obligasjoner var 10,5 prosent (0,5x15% + 0,5x6%), men hadde kun 9,1 prosent risiko gitt korrelasjon 0,4.#√((0,5x0,15)^2 + (0,5x0,06)^2 + 2xkorrx(0,5^2x0,15x0,06)).

Den heltrukne krummede kurven benytter strategirådets anbefalte langsiktige korrelasjonsverdi +0,4 mellom realavkastning for obligasjoner og aksjer. Som diskutert ovenfor i tilknytning til rådets mandat kan dette tolkes som korrelasjonen mellom langsiktig gjennomsnittlige avkastning for aksjer og obligasjoner, målt over perioder på 10–15 år. Forholdet mellom langsiktige gjennomsnittlige avkastningstall for aksjer og obligasjoner kan forventes å jevne ut mer kortsiktige tilfeldige eller konjunkturelle avvik i avkastning.

Den stiplede, langt mer krummede kurven reflekterer på den annen side en vesentlig lavere negativ kortsiktig korrelasjon på -0,1, f.eks. for årlig avkastning. Den lavere korrelasjonen betyr at obligasjoner gir en langt bedre diversifikasjon av porteføljens aksjerisiko. Dette er reflektert i Figur 2 ved en langt mer krummet og høyere stiplet effisienskurve, og innebærer et ønske om høyere obligasjonsandel i forhold til aksjer.

Figur 2: Allokering mellom aksjer og obligasjoner.

Negativ korrelasjon og bedre diversifikasjon er normalt observert i perioder med store aksjetap, og hvor høykvalitets stats- eller bedriftsobligasjoner har gitt gevinster som har delvis oppveiet aksjetapene. Dette gjaldt ikke for forholdet mellom aksjer og obligasjoner i SPUs portefølje under finanskrisen i 2008. Fondet holdt en betydelig andel obligasjoner og strukturerte kredittprodukter med potensiell stor kreditteksponering, og som ga store tap som for fondets aksjer. Under Covid-krisen første kvartal 2020 fikk fondet igjen tap både på obligasjoner og aksjer, selv om obligasjonsporteføljen var dominert av høykvalitetspapirer. Dette skyldtes ekstraordinære likviditetstap både på kvalitetsobligasjoner og aksjer. Dette blir vist i den avsluttende diskusjonen av fondets regionale investeringsallokering og valutaeksponering. En negativ korrelasjon forutsetter m.a.o. både kvalitetsobligasjoner og at vi kan se bort fra mulige ekstreme markedsrystelser.

De prikkede rette linjene i Figur 2 starter i risikofri 2 prosent realavkastning og har helning slik at de tangerer respektive effisienskurve. Dette er såkalte «kapitalallokeringslinjer» (KAL) med helning lik sharpe-raten for porteføljen i tangeringspunktet. Linjene gir kombinasjonene av det risikofrie og risikable aktiva som har best bytteforhold mellom avkastning og risiko, og slik at den innbyrdes relative andelene av aksjer og obligasjoner er den samme som for tangeringsporteføljen.

#Maksimering av Sharpe-forholdet gir følgende allokeringsforhold mellom aksjer (A) og obligasjoner (B): . Optimal aksjeandel er relativt større dess større er netto Sharpe-bidrag (korrelasjonsjustert) for aksjer i forhold til obligasjoner, men mindre dess mer risikabel er aksjer i forhold til obligasjoner (opptatt av variansrisiko). Den optimale aksjeandelen øker med større korrelasjon mellom aksjer og obligasjoner (gitt større Sharpe for aksjer). I Figur 2 er optimal aksjeandel hele 70 prosent ved korrelasjon 0,4 og kun 40 prosent ved korrelasjon -0,10.

Med strategirådets forutsetning om avkastning og risiko i Tabell 2 og langsiktig korrelasjon 0,40 ville 70 prosent aksjer og 30 prosent obligasjoner være den optimale kombinasjonen. Det er allikevel kun ubetydelige forskjeller i bytteforholdet mellom avkastning og risiko for porteføljer med aksjeandel mellom 50 prosent og 90 prosent, jfr. sharpe-ratene i midtre del av Tabell 2. Dette er det mest interessante ved Figur 2, at effisienskurven er tilnærmet lineær og nærmest sammenfallende med kapitalallokeringslinjen for et bredt intervall rundt tangeringsporteføljen med 70 prosent aksjeandel. Dette er en velkjent robustegenskap for allokering mellom risikable aktiva, gitt høy innbyrdes langsiktig korrelasjon. Forskjellene i risikonivå mellom disse porteføljene er selvfølgelig betydelig – fra 9 prosent til ca. 14 prosent – og betød at valget mellom disse ulike porteføljene ville avhenge av risikoholdning, herunder hensyn til annen statlig og nasjonal balanserisiko og handlingsregelen.

Hvis man isteden antar den lavere kortsiktige korrelasjon -0,10 reduseres optimal aksjeandel til 40 prosent, mens høyere aksjeandeler, f.eks. 60 prosent eller 70 prosent ville gi langt dårligere bytteforhold mellom avkastning og risiko. Det kan muligens hevdes at en mer kortsiktig korrelasjon gir en bedre beskrivelse av situasjonen i 2016 pga. en effektivt strammere handlingsregel, jfr. diskusjonen ovenfor i tilknytning til Figur 1.

Strategirådet konkluderte i sitt brev til FIN i juni 2006 at fondet burde tåle en økning i aksjeandelen fra 40 til 60 prosent, basert på Norges Banks analyser og modellberegninger, og på rådets egne beregninger og undersøkelser. Dette ville gi et bedre langsiktig bytteforhold mellom forventet avkastning og risiko, og 0,5 prosentpoeng høyere realavkastning. Forskjellene i bytteforhold for alternative større aksjeandeler var allikevel relativt små. En 60:40 fordeling av aksjer og obligasjoner ville svare omtrent til den globale gjennomsnittsporteføljen, som indikerte at den norske stat ikke vil bære mer risiko gjennom fondet enn den gjennomsnittlige investor i de globale finansmarkedene. Rådet mente at en langsiktig investeringshorisont ikke kom tilstrekkelig til uttrykk i den eksisterende 40:60 fordelingen mellom aksjer og obligasjoner. En obligasjonsandel på hele 60 prosent ville i særdeleshet ikke være hensiktsmessig når investeringshorisonten er lang. De fleste andre store fond med en lang investeringshorisont hadde således tatt konsekvensen av dette og opererte med vesentlig lavere obligasjonsandeler.

Rådet påpekte at valg av aksjeandel av børsnoterte aksjer burde også sees i sammenheng med spørsmålet om referanseporteføljen til fondet burde endres ved å åpne for plasseringer i andre aktiva enn obligasjoner og børsnoterte aksjer. Men så lenge slike plasseringer ikke er aktuelt, eller slike plasseringer kun utgjør en beskjeden andel av fondets totalverdi, mente rådet at aksjeandelen i referanseporteføljen burde holdes på 60 prosent.

Tabell 2: Langsiktig realavkastning og risiko.

1 Geometrisk snitt realavkastning = Risikofri realrente 2,0 % + Geom. risikopremie hhv. 3% for aksjer og 0,7% for obligasjoner

2 Forventet (aritmetisk) risikopremie = Geometrisk risikopremie + 0,5×Risiko2

3 Sharpe = Risikopremie / Risiko.

4 Lognormal realavkastning: Prob(Realavk. < 2%) = 1- Normal(Ìr x (R - 2%) / Risiko)

Gul markering = Strategirådet

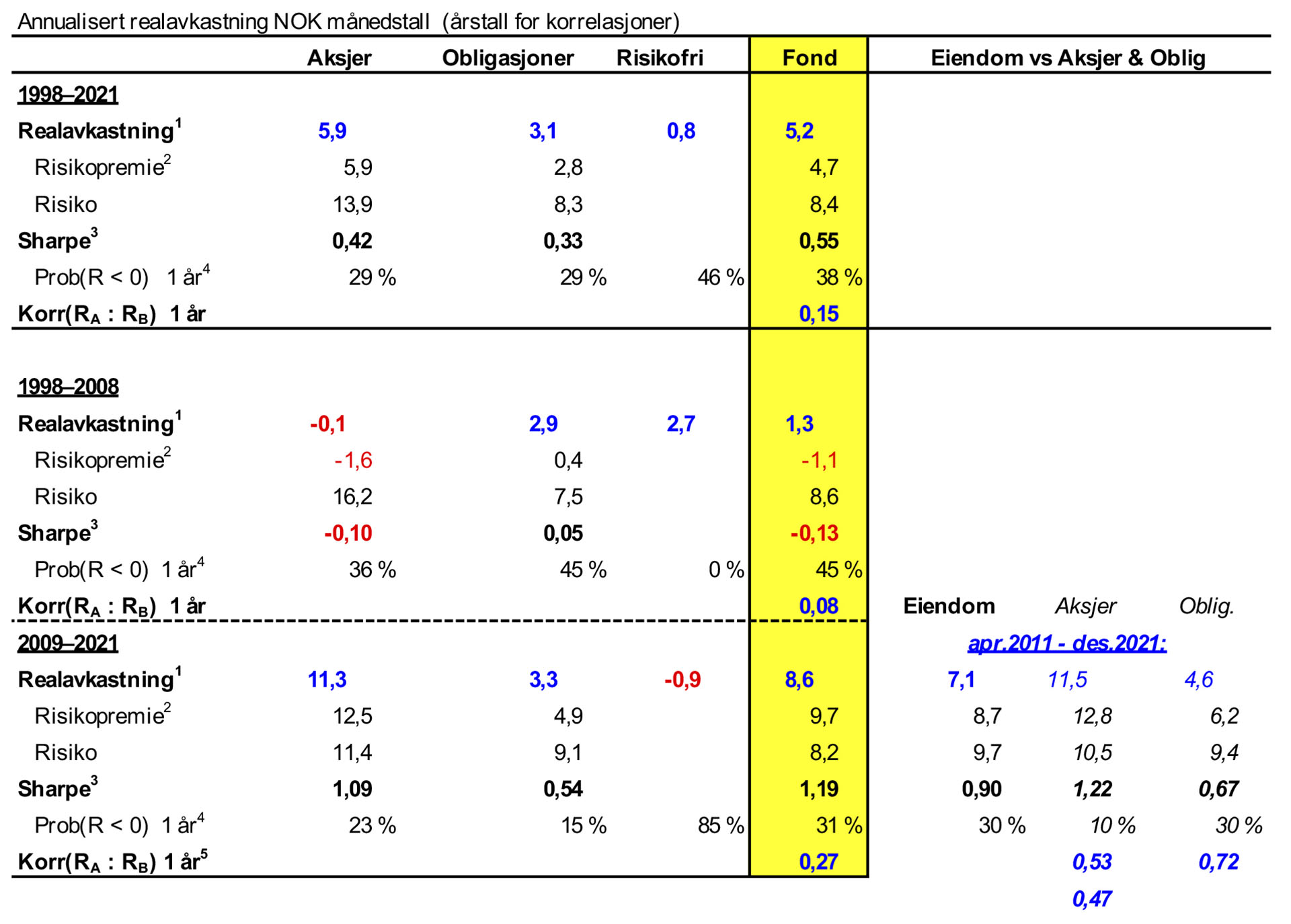

Tabell 3: Faktisk NOK realavkastning og risiko 1998–2021 og delperioder.

1 Geometrisk snitt realavkastning (inflasjon snitt 2,1%).

2 Aritmetisk snitt avkastning (= Geom + 0,5×Risiko2) minus 1m stat hhv. 2,9% (98–21), 4,9% (98–08), 1,15% (09–21).

3 ((Realavk. + 0,5×Risiko2) - Risikofri avkastning) / Risiko.

4 Andel år med negativ avkastning.

5 Korrelasjon for eiendom 0,53 vs. aksjer og 0,72 vs obligasjoner; korr. 0,47 aksjer vs. obligasjoner.

Rådet påpekte også at de hadde vurdert statens risikobærende evne i et bredere perspektiv enn kun empiriske og kvantitative modellanalyser av det gunstige marginale bytteforholdet mellom avkastning og risiko ved en økning av aksjeandelen. Det var dessuten diskusjoner i strategirådet om statens og Norges store verdimessige oljeeksponering burde tas hensyn til i den næringsmessige sammensetningen av fondets aksjeportefølje, f.eks. å redusere investeringene i olje- og gasselskaper. Dette ble antatt å ligge utenfor rådets mandat og det samme gjaldt etiske hensyn ved investeringene og spørsmålet om potensielle legitimitets-problemer knyttet til spesielt store aksjetap.

Avkastning og risiko: forventninger og realisasjoner

Avkastnings- og risikoestimatene i Tabell 2 ble vurdert av strategirådet i møter høsten 2007 og primo 2008, og ble oversendt i et separat notat til finansdepartementet i mars 2008. Estimatene ble vurdert i forhold til ulike historiske estimater, blant annet (Dimson mfl., 2004), og til tilsvarende estimater brukt på den tiden av andre store internasjonale fond og av investeringsrådgivere i deres arbeid med utvikling av langsiktige investeringsstrategier. Estimatene ble dessuten kalibrert slik at de innebar optimale aktiva-allokeringene som var rimelig konsistente med observert 60:40 fordeling av utestående mellom handlebare aksjer og obligasjoner i det globale finansmarkedet og med allokeringen i store internasjonale fond («reversert optimalisering»; Black og Litterman, 1992).

Realavkastning i første linje i Tabell 2 angir forventet årlig realvekst, og var 4,3 prosent for fondet gitt 60 prosent aksjeandel og korrelasjon +0,40. Dette avkastningsestimatet kunne sammenlignes med daværende 4 prosent handlingsregel. Estimatet er ca. 0,2 prosentpoeng høyere enn vektet snitt 4,1 prosent av realavkastning 5,0 prosent og 2,7 prosent for aksjer og obligasjoner (0,6x5,0% + 0,4x2,7%). Dette skyldes at geometrisk snitt avkastning er additiv over tid, men ikke mellom porteføljens investeringer. Geometrisk avkastning må således avledes fra det aritmetiske snittet i andre linje i tabellen ved en risikojustering.#Vi benytter aritmetiske avkastningstall i Figur 2. Disse kan tolkes som årlig realvekst i forventet langsiktig fondsverdi. Disse er beregnet i tabellens som aritmetiske risikopremier i andre linje – hhv. 0,9 prosent og 4,1 prosent for obligasjoner og aksjer – påplusset 2 prosent risikofri realavkastning. I finansdepartementets kommunikasjon om handlingsregelen og i strategirådets vurdering av langsiktige avkastningsforhold benyttes isteden geometrisk avkastning, som kan tolkes som forventet årlig realavkastning. Geometriske risikopremier er antatt å være hhv. 0,7 prosent og 3,0 prosent for aksjer og obligasjoner. Forskjellen i forhold til de aritmetiske premiene i andre linje er tilnærmet lik (-0,5´Risiko2), f.eks. -1,3 prosent for aksjer og -0,5 prosent for 60:40 fondet (-0,5x015^2 og 0,5x0,102^2). Aritmetisk avkastning – men ikke geometrisk avkastning – er additiv over porteføljens aktiva, som forklarer hvorfor de brukes i Figur 2.

En antakelse om «mean reversion» for suksessive årlige avkastningstall for aksjer kunne tilsi en lavere langsiktig aksjerisiko og derfor høyere langsiktig strategisk aksjeandel. Men ingen regel uten mulige unntak: Lengre investeringshorisont kunne bety større usikkerhet knyttet til estimatet for forventet årlig aksjeavkastning og kunne derfor tilsi en høyere, ikke lavere langsiktig risiko og aksjeandel (Bansal og Yaron, 2004). Disse og andre forhold ble vurdert av strategirådet ved analysen av strategisk aksjeandel for fondet, herunder estimatene av avkastnings- og risikotallene i Tabell 2.

Sannsynlighetene for negativ avkastning over hhv. 1 år og 15 år i nederste to linjer i Tabell 2 illustrerer forskjellen mellom kort- og langsiktig risiko. Tallene er beregnet ut fra sharpe-ratene og risikonivå. Vi ser at sannsynlighetene for kortsiktige tap er tilnærmet uavhengig av korrelasjon og aksjeandeler, og er kun marginalt lavere enn taps-sannsynlighetene isolert for aksjer og for obligasjoner. Dette bekrefter at diversifikasjonsgevinsten er liten hvis vi er tvunget til å tenke på kortsiktig risiko, for eksempel av hensyn til handlingsregelen. Risikogevinsten er derimot betydelig innenfor en lang investeringshorisont. Med langsiktig korrelasjon +0,40 og avkastningstallene i tabellen kan man forvente negativ gjennomsnittlig realavkastning i gjennomsnitt hver femte 15-års periode (ikke overlappende),

De faktiske avkastnings- og risikotallene i Tabell 3 er kanskje de mest interessante øverste del viser gjennomsnitt for hele perioden 1998–2021 men de to nedre delene viser tilsvarende for delperiodene 1998–2008 og 2009–2021. Realavkastningen for fondet (geometrisk vekst) var 5,2 prosent for hele perioden som langt oversteg 4+ prosent forventning i Tabell 2. Både aksjer og obligasjoner ga høyere enn forventet realavkastning, hhv. 5,9 prosent og 3,1 prosent i forhold til forventet 5,0 prosent og 2,7 prosent. Gjennomsnittlig realrente 0,8 prosent var langt lavere enn 2,0 prosent forventet. Periodens meravkastning var knyttet til meget høye risikopremier for begge aktivaklasser, målt både geometrisk (hhv. 5,1 prosent og 2,3 prosent) og aritmetisk (hhv. 5,9 prosent og 2,8 prosent).

Nedre deler av tabellen viser de ekstremt ulike avkastningsresultatene for de to delperiodene for aksjer og for fondet totalt. Perioden 1998–2008 var preget av dot.com-krisen i 2000–2002 og finanskrisen i 2008 som ga et realtap -0,1 prosent for fondets aksjer. En god realavkastning på 2,9 prosent for obligasjonene og høy obligasjonsandel 60 prosent ga en positiv realavkastning på 1,3 prosent for fondet. Situasjonen ble en ganske annen i siste periode 2009–2021. Fondets aksjer hadde en realvekst på hele 11,3 prosent mens obligasjonene ga 3,3 prosent. Med 60 prosent aksjeandel (og 70 prosent siste par år) hadde fondet en total realvekst på hele 8,6 prosent. dvs det dobbelte av forventet vekst. Dette forklarer den ekstreme fondsveksten i Figur 1 ovenfor. Forskjellen i aksjeavkastning mellom de to periodene vurderes nedenfor i diskusjonen om de regionale skjevhetene for aksjeporteføljen i forhold til FTSE’s globale referanseindeks.

Selv med to finanskriser i første delperiode var fondets risiko omtrent som forventet, gitt 40 prosent aksjer og en nær null korrelasjon mellom aksjer og obligasjoner. Risikoen var derimot vesentlig lavere enn forventet i siste delperiode, med 60 prosent aksjer. Dette var en eksepsjonelt jevn oppgangsperiode og lav risiko for aksjer. En tilsvarende forskjell mellom delperiodene gjaldt for hyppighet av taps-år, dvs. hyppigheten var marginalt større enn estimert i første delperiode (45 prosent mot 41 prosent av årene), men lavere enn estimert i siste periode (31 prosent mot 41 prosent).

Tredje-siste kolonne i Tabell 3 gir realavkastning og risiko for fondets eiendomsinvesteringer sammenlignet med fondets aksjer og obligasjoner for perioden april.2011 – des.2021 da eiendom var integrert i fondets rapportering. Som ventet plasserer eiendom seg mellom aksjer og obligasjoner mht. avkastning og risiko, men noe nærmere obligasjoner enn aksjer (også gitt at perioden var ekstrem for aksjer). Eiendom betalte risiko noe bedre enn obligasjoner målt ved sharpe-rater 0,90 i forhold til 0,67, men dårligere enn aksjers sharpe-rate 1,22. Eiendom hadde kun marginalt dårligere diversifikasjonseffekt enn obligasjoner i forhold til fondets aksjer, målt ved en noe høyere korrelasjon 0,53 mot aksjer, men 0,47 for obligasjoner. Bedre risikopremie og omtrent samme aksjediversifikasjon som for obligasjoner kan tilsi at eiendom var et godt substitutt for obligasjoner i perioden. På den annen side må man også hensyn ta at eiendom har vesentlig høyere kostnader og at risikoen og aksjekorrelasjon for eiendom er undervurdert pga. en glattet avkastningsseriesom følge av manglende transaksjoner og markedsprising.

Små selskaper og fremvoksende markeder i fondets aksjeportefølje

Strategirådet bli i hhv. februar og november 2007 anmodet av departementet å vurdere råd fra Norges Bank om en utvidelse av SPUs referanseportefølje for akser med henholdsvis små aksjer og 19 fremvoksende markeder. Disse segmentene var definert i bankens referanseindeks for fondet, FTSE Global All-Cap.

I forvaltningsforskriften for SPU går det et viktig skille mellom tillatte markeder, det såkalte investeringsuniverset, og markeder som inngår i fondets referanseportefølje. Referanseporteføljen kan tolkes som en indikasjon på hvor fondet skal investeres med mindre Norges Bank ønsker å benytte seg av tildelt risikoramme som gjelder risiko for avkastnings-avvik fra referanseporteføljen. Tillatte markeder er de markeder som fondet kan investere i.

Aksjer i små selskaper har lav markedsverdi (‘small caps) og hadde inngått i SPUs tillatte investerings-univers nærmest fra starten, men hadde ikke vært med i fondets referanseportefølje. Norges Bank hadde i brev av april 2003 og igjen i oktober 2006 gitt FIN anbefaling å inkludere segmentet med små aksjer i referanseporteføljen. Dette ville øke antallet selskaper i porteføljen fra ca 2 400 til om lag 7 000 selskaper (i dag ca. 9 000 selskaper) men verdien ville utgjøre kun ca. 11 prosent av fondets markedsverdi.

Begrepet fremvoksende aksjemarkeder («Emerging Markets») refererer til markeder som er i en utviklingsfase, karakterisert ved økende størrelse, aktivitet og kvalitet. Et aksjemarked klassifiseres vanligvis som fremvoksende dersom det er lokalisert i en økonomi med lavt eller middels inntektsnivå, eller dersom samlet markedsverdi av investerbare aksjer er lav i forhold til brutto nasjonalinntekt. Typiske kjennetegn ved fremvoksende aksjemarkeder er investeringsrestriksjoner som for eksempel restriksjoner på utenlandsk eierskap, kapitalkontroll og omfattende offentlig engasjement eller dominerende privat eierkontroll i børsnoterte selskaper. Referanseporteføljen i 2007 omfattet fem såkalte «avanserte» fremvoksende aksjemarkeder (Brasil, Mexico, Sør-Afrika, Sør-Korea og Taiwan) i tillegg til 22 velutviklede aksjemarkeder. I det tillatte investeringsuniverset hadde Norges Bank godkjent ytterligere 11 fremvoksende markeder som ikke inngikk i referanseporteføljen. Dette skjedde i henhold til interne retningslinjer i banken, basert på generelle føringer fra Finansdepartementet med hensyn til verdivurdering, avkastningsmåling, samt risikostyring og -kontroll.

Norges Bank rådet FIN i brev av 1. februar 2008 å utvide fondets referanseportefølje med 19 ytterligere fremvoksende markeder fra bankens referanseindeks FTSE Global All-Cap, slik at referanseporteføljen ville inkludere totalt 46 land.

Forslagene om inkludering av små selskaper og av 19 ytterligere fremvoksende markeder ble begge vurdert positivt av rådet i brev til FIN hhv. 20. februar 2007 og 28. februar 2008. Endringene ble vedtatt av FIN og implementert i fondet i løpet av hhv. første og siste kvartal 2008. Fra årsskiftet 2008/09 hadde derfor fondets referanseportefølje blitt utvidet med alle selskaper og land (unntatt Norge) i bankens brede referanseindeks FTSE All-Cap. Strategirådet begrunnelser for anbefalingen var stort sett de samme for de to endringene av SPUs referanseportefølje, nemlig:

(i) SPUs investeringsstrategi hviler på prinsippene om risikospredning og lang investeringshorisont. Dermed oppnås en høyest mulig langsiktig avkastning innenfor en moderat risiko. En utvidelse av referanseporteføljen for aksjer til å omfatte også små selskaper og alle fremvoksende aksjemarkeder som inngår i den brede referanseindeksen FTSE All-Cap representerte anslagsvis 98 prosent av markedsverdien av verdens investerbare aksjer er konsistent med disse prinsippene bak investeringsstrategien.

(ii) En begrensing av fondets referanseportefølje til store og mellomstore selskaper og utviklede og «avanserte» fremvoksende kunne forsvares i en tidlig fase av fondets historie ut fra forsiktighetshensyn og ønsket om å tilegne seg erfaring med nye investeringsklasser. Fondet hadde nå vært investert i globale aksjer i ni år. Etter Strategirådets vurdering var det nå hensiktsmessig å fjerne disse restriksjonene på referanseporteføljen og dermed signalisere at fondet burde holde en mer representativ portefølje av verdens aksjemarkeder.

(iii) Også hensynet til evalueringen av resultatene i den aktive forvaltningen talte for å inkludere små selskaper og fremvoksende markeder i referanseporteføljen. Disse markedssegmentene representerte ofte relativt store og interessante segmenter for den aktive aksjeforvaltning. SPU hadde allerede tilgang til slike investeringer gjennom investeringsuniverset, og bruk av en utvidet referanseportefølje kunne tillate en bedre vurdering enn eksisterende portefølje av aktiv avkastning og risiko.

(iv) Det var grunn til å forvente at utvidelsene av SPUs referanseportefølje ville kun få marginale konsekvenser for aksjeporteføljens og fondets risiko og avkastning. De to segmentene ville hver utgjøre kun ca. 10 prosent av verdien av fondets utvidede aksjeportefølje, eller kun 4–6 prosent av fondets totalverdi ved aksjeandel 40–60 prosent. Selv om segmentporteføljene kunne ha høy risiko, og spesielt fremvoksende markeder, ville risikoøkningen være liten for den utvidede aksjeportefølje pga. små verdiandeler og lav korrelasjon mellom avkastningen for segmentene og resterende portefølje. Disse egenskapene ble bekreftet i strategirådets analyser av historisk avkastning og gjelder fortsatt i dag.

(v) Det er velkjent at studier av historisk avkastning for småselskaper og for fremvoksende markeder har dokumentert til dels betydelige forskjeller i risikojustert avkastning mellom små og store selskaper og mellom fremvoksende og utviklede markeder, men forskjellene har variert i fortegn og størrelse mellom lengre delperioder som vist også i strategirådets egne analyser. Forskjellene over tid kan være vanskelig å forklare, men hadde etter strategirådets oppfatning uansett liten betydning for SPU, gitt fondets lange investerings-horisont.

(vi) Det er også velkjent at små selskaper tenderer å ha større tap og dårligere likviditet enn store selskaper i nedgangstider. Samme forskjell er også observert for fremvoksende markeder i forhold til utviklede markeder. Forskjellene er som forventet gitt forskjeller i risiko og investorers tendens til å rebalansere i favør av mer sikre alternativer i usikre tider. Etter strategirådets oppfatning hadde heller ikke disse kriseforskjellene særlig betydning for SPU, gitt fondets lange investerings-horisont.

Regional allokering og valutarisiko

Ved etableringen av oljefondet og vurderingen av den regionale fordelingen av fondets investeringer vektla man valuta- og markedseksponeringen knyttet til Norges fremtidige importbehov. Tankegangen var nok delvis at det ville være kostbart og upraktisk å gjennomføre en sikring av langsiktig valutarisiko og at man hadde mindre tillit til at kjøpekraftsparitet ville holde. Denne holdningen endret seg noe, bla. i Nasjonalbudsjettet i 1998, hvor man vektla tendensen til at valutakurser på lengre sikt kunne forventes å reflektere kjøpekraftsparitet, og at avvik uansett kunne forventes kompensert hos konsumenter, bedrifter og det offentlige ved gradvis substitusjon bort fra land med eventuell sterkt appresierende valutaer. Man valgte derfor å ta mer hensyn også til relativ markedsvekting av regioner i internasjonale aksjeindekser, og hensyn til BNP-vekting for obligasjonsporteføljen.

Det har hele tiden allikevel vært en betydelig overvekting av Europa spesielt i forhold til USA (og Kanada). Opprinnelig ble Europas og Asias investeringsandel av aksjeporteføljen satt til henholdsvis 50 prosent og 20 prosent og USA til 30 prosent. De tilsvarende markedsvektene var kun 30 prosent for Europa, 15 prosent for Asia og hele 55 prosent for USA Disse avvikene har gradvis blitt redusert. Men er fortsatt betydelige, f.eks. i 2020 var det hhv. 15 og 2 prosentpoeng overvekting av europeiske og asiatiske aksjer, og derfor 17 prosentpoeng undervekting av amerikanske aksjer.

Utviklingen i sammensetningen av renteporteføljen har vært noe annerledes pga. hensynet til kreditt- og likviditetsrisiko som tilsier mer bruk BNP-vekter enn av markedsvekter, dvs. unngå for stor vekting av land med stor offentlig gjeld.

Strategirådet ble anmodet av departementet i april 2008 å vurdere hvilken betydning fremtidig Norges importmønster kunne ha for den regionale og valutamessige fordelingen av fondets investeringer. Rådet formidlet dette spørsmålet til forskerne Francis Breedon og Robert Kosowski ved Imperial College London, og anmodet om en skriftlig utredning. Rapporten ble presentert for rådet i et møte i august 2008 og ble vedlagt rådets anbefaling av 27. august 2009. Rapporten ble også presentert i departementets strategiseminar i juni 2009. Rapporten gjennomgikk relevant faglitteratur, og det ble lagt frem fram en kvantitativ analyse av optimal region- og valutafordeling basert også på norske data. Forfatterne konkluderte med at Norges netto importmønster bør tillegges større vekt enn i dag. De viste til sine beregninger med til dels betydelige endringer i fondets regionale allokering i retning av større markeds- og valutaeksponering mot land som Norge har stor nettoimport fra, spesielt nærliggende land i Europa.

Strategirådet oversendte rapporten med kommentarer i brev til Finansdepartementet 27. august 2009. Rådet fant rapportens faglige gjennomgang som nyttig og interessant, men at den samtidig reiste flere spørsmål som burde vurderes i departementets videre arbeid med fondets region- og valutafordeling, f.eks. hvordan unngå urealistisk konsentrert investering i små børsmarkeder i nordiske land. Rådet påpekte at fondets antatte langsiktige forpliktelser – i form av fremtidig (netto) import – ville ligge lang tid inn i fremtiden og ville uansett være vanskelig å anslå både i størrelse og geografisk fordeling. I mellomtiden ville ikke-olje netto import balanseres av netto olje eksport, mens fondets kapitalinntekter ville akkumuleres uten uttak. Langsiktig kjøpekraftsparitet og importsubstitusjon fra land med en eventuell real-appresierende valuta ville uansett redusere behovet for sikring av landets reelle valutarisiko.

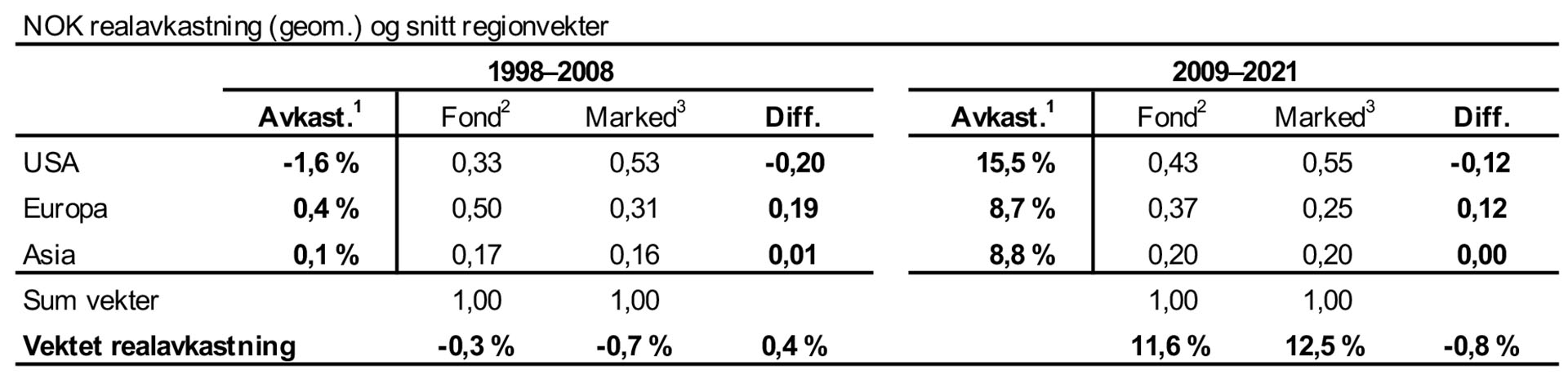

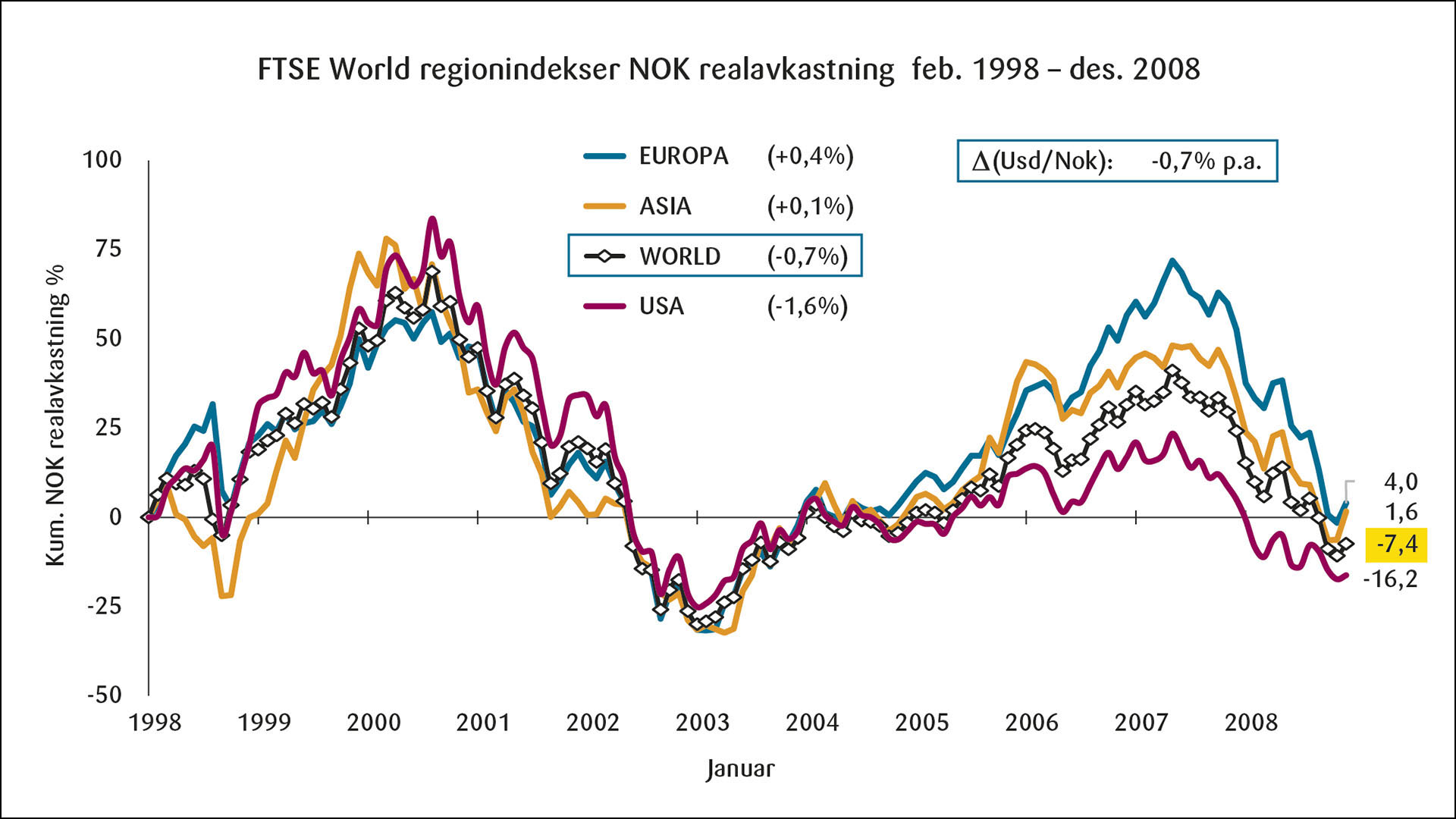

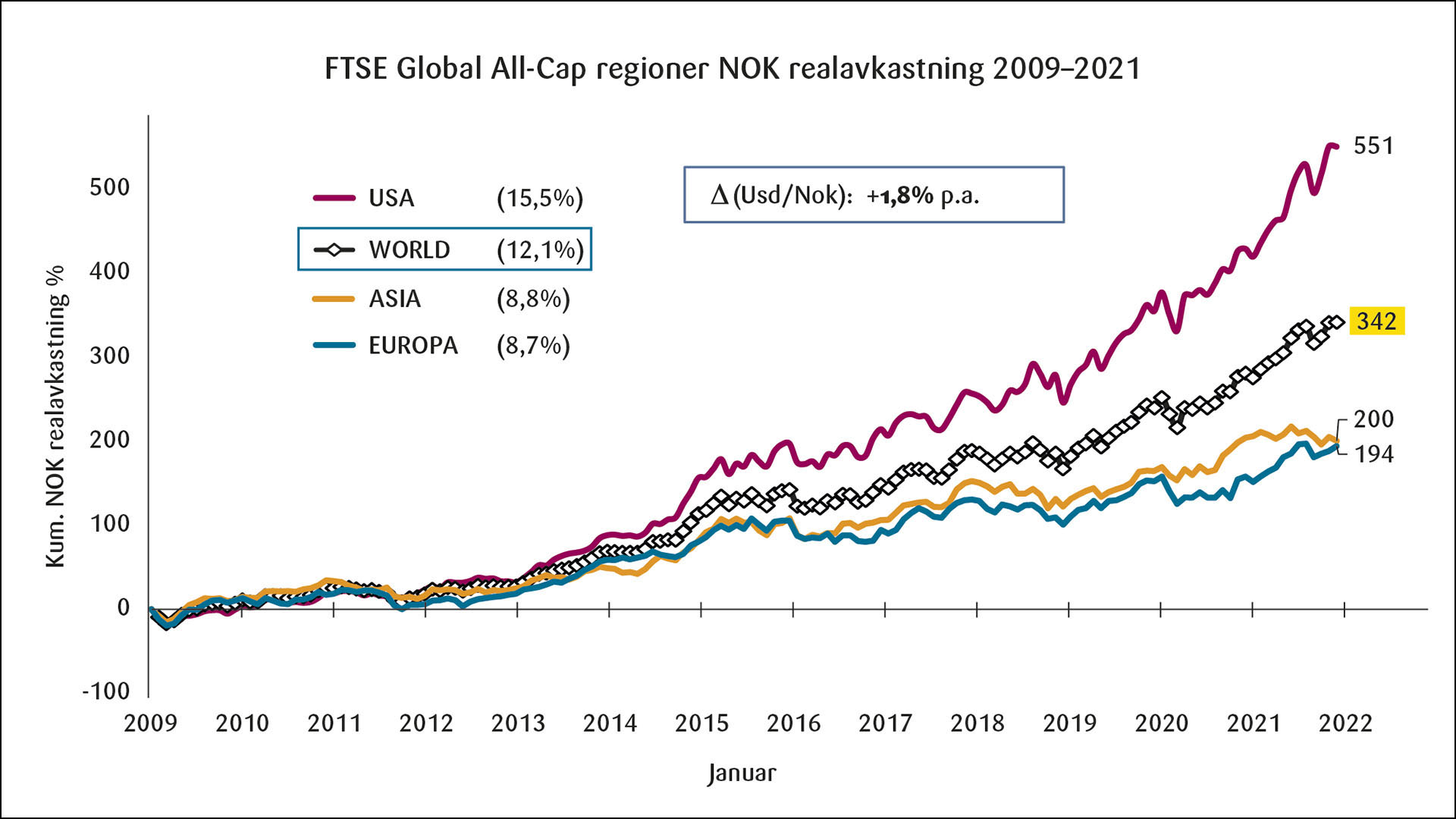

Europa og til dels Asia har hele tiden vært overvektet i forhold til fondets referanseindeks for fondets i referanseportefølje for aksjer. Dette har påvirket fondets aksjeavkastning og gitt betydelige tap siste 5–10 år i forhold til en markedsvekting av aksjeporteføljen, mens avkastningen for obligasjonsporteføljen har blitt marginalt positivt påvirket (NBIM, 2020, s. 42–45). Effekten på aksjeavkastningen vil bli illustrert ved en sammenligning av figurene 3A–B nedenfor med realisert aksjeavkastning i Tabell 3. Figur 3A viser kumulert realavkastning for perioden 1998–2008 for fondets referanseindeks (FTSE World indeks, uten små selskaper og fremvoksende markeder utenom fire avanserte), sammen med tilhørende delindekser for Europa, Asia og USA. Dette var som nevnt en svært urolig og dårlig periode for aksjer, preget av «dot.com» vekst og fall frem til mars 2003, deretter jevn vekst avløst av fallet under finanskrisen i 2008. Referanseindeksen hadde realavkastning -0,7 prosent, tapet var betydelig større for USA (-1,6 prosent) mens Europa og Asia hadde marginalt positiv gjennomsnittlig realavkastning (+0,4 prosent og +0,1 prosent). Periodens realavkastning for fondets aksjeportefølje i Tabell 3 var noe høyere, dvs. -0,1 prosent øverst i første kolonne. Forklaringen vises i Figur 3A og illustreres i venstre del av Tabell 4, at Europa som var overvektet gjorde det vesentlig bedre enn undervektede USA.

Tabell 4 gir en forenklet sammenligning av realavkastningen for fondet og referanseindeksen («markedet») basert på gjennomsnittlige regionvekter andre og tredje kolonne, dvs. en 20 prosentpoengs undervekting av USA og tilsvarende samlet overvekting av Europa og Asia.

En enkel vekting av regionavkastning forklarer 0,4 prosentpoeng av aksjeporteføljens «gevinst» i forhold til markedsvekting#Beregningene i tabell har en rekke feilkilder og må kun oppfattes som illustrasjoner. Fondets snittvekter er f.eks. kun skjønnsmessig fastsatt, bruk av gjennomsnittlige vekter feilvurderer avkastningsavviket og geometrisk er uansett ikke additiv. Allikevel et «forbløffende» samsvar med faktiske realavkastning for aksje- og markedsporteføljen..

Tabell 4: Realavkastning aksjer: Fondet og vektet referanseindeks.

1 NOK realavkastning (geom.) for FTSE delindekser; World og Global Al-Cap (Datastream)

2 Anslag på gjennomsnittlige aksjeandeler for fondet for delperiodene (NBIM 2020; s. 42–45)

3 Beregnede snitt verdiandeler for FTSE-indeksene for del-periodene (Datastream)

Høyre del av Tabell 4 gir en tilsvarende illustrasjon av forskjellen i realavkastning for siste periode 2009–2021. Realavkastningen for fondets aksjer var 11,3 prosent ifølge nederste del av Tabell 3 (første kolonne og linje), mens indeksen avkastning var 12,1 prosent ifølge Figur 3B. Tabell3 viser hvordan fondets aksjeportefølje tapte 0,8 prosent fordi USA var 0,12 prosentpoeng undervektet i forhold til Europa, som hadde 7,8 prosentpoeng lavere realavkastning. Kumulativ vektingstap for SPUs aksjeportefølje ble dramatisk fra 2014/15, og utgjør et krone-tap på nær 600 milliarder kroner pr årsslutt 2019, (NBIM, 2020, s. 42–45) og (Riksen, 2021). Tapet hadde nok økt til over 1.000 milliarder frem til utgangen av 2021.

En sammenligning av de to figurene 3A–B illustrerer samtidig den ekstremt store risikoen knyttet til aktiv region-veddemål, såkalt taktisk allokering. Det var ingen klar fundamental årsak ex ante i 2009 eller i 2014/15 at USA ville dominere det globale aksjemarkedet – hvordan forutsi det kommende fantastiske FAANG-eventyret? Svært få profesjonelle investorer og SPU tar risikoen ved taktiske allokerings-veddemål.

Figur 3A: Realavkastning for verdensporteføljen og regioner 1998–2008.

En dramatisk periode preget av ‘dot.com’ og finanskrisen. Europa og Asia tjente relativt godt i forhold til totalindeksen, mens USA tapte. USA, Europa og Asia utgjorde i gjennomsnitt hhv. 53%, 31% og 16% av referanseindeksen. US$ depresierte i forhold til kroner.

Figur 3B: Realavkastning for siste del-periode 2009–2021.

En strålende periode for aksjer. Full reversering av forholdet mellom regionene: USA dominerte, mens Asia og Europa hang etter. USA, Europa og Asia utgjorde gjennomsnittlig hhv. 55%, 25% og 20% av referanseindeksen. US$ appresierte i forhold til kroner.

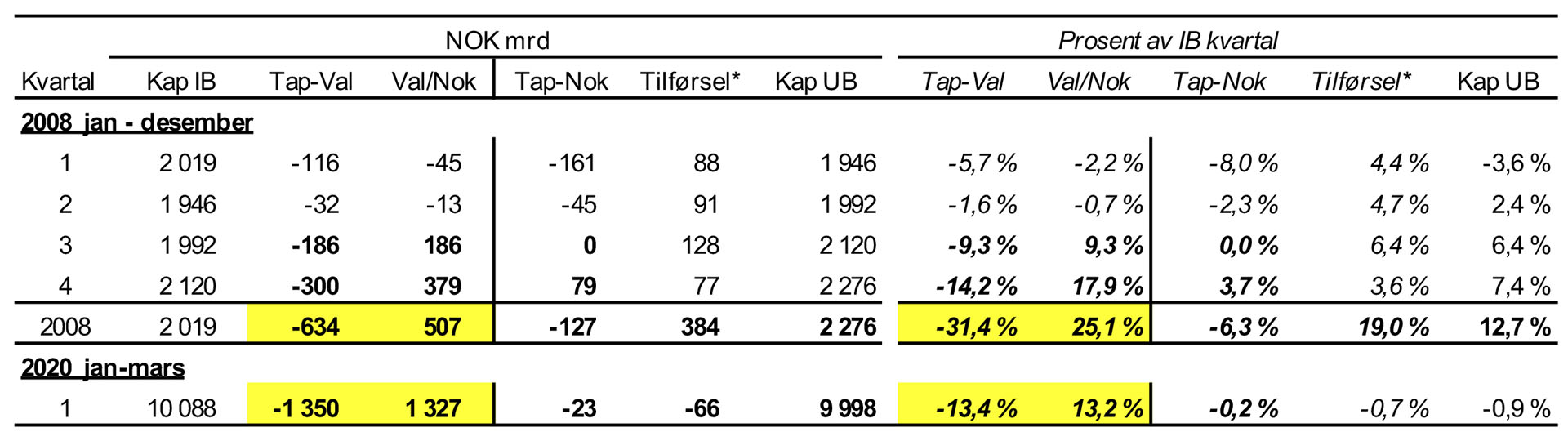

Avslutningsvis, litt mer om fondets valutaeksponering. I sitt brev til departementet av august 2009 aksepterte strategirådet at fondets langsiktige (reelle) valutakursrisiko var relevant som påpekt av Breedon og Kosowski. Sikring av den langsiktige risikoen var allikevel ikke fornuftig, hverken ved valutamessig «matching» av fondets investeringer mot landets importbehov, eller gjennom finansielle disposisjoner. I rådets diskusjon fremkom også synspunktet at det heller ikke ville være fornuftig å sikre fondets kortsiktige konjunkturelle valutaeksponering fordi denne kunne dempe aksjetap i kriseperioder. Dette er illustrert i Tabell 5 for fondets tap under finanskrisen i 2008 og i den nylige «covid-krisen».

Fondet hadde tap i hvert kvartal i kriseåret 2008 og tapene samlet ble hele 634 milliarder kroner eller 31,4 prosent av fondets kapital. Etter valutakursgevinst på hele 507 milliarder på investert kapital, som følge av depresiering av kroner, ble tapet 127 milliarder kroner. Med 384 milliarder i tilførsel fra statens oljeinntekter endte faktisk året med en økt fondsverdi! Depresieringen av kroner og valutagevinsten kom i siste halvår, da tapene var størst, og fondet tapte både på aksjene og obligasjonene. Obligasjonstapene skyldtes at man hadde substituert mer spekulative renteposisjoner for statsobligasjoner. Spekulative tap på obligasjonsporteføljen utgjorde hele 66 mrd, eller mer enn 10 prosent av fondets totale tap.

Tabell 5: Avkastning og kapital i kriseperiodene 2008 og første kvartal 2020.

* Tilførsel netto av kostnader.

Kilder: NBIM årsrapport 2008 og første halvår 2020.

Samme valutakurseffekt fikk vi under covid-krisen i første kvartal 2020, da fondet tapte hele 1 350 milliarder kroner, eller 13,4 prosent av fondets kapital (jfr. siste linje i Tabell 5). Mesteparten av fondets tap kom siste 14 dager av mars måned – da covid-krisen startet – og fondet tapte da både på aksjene og obligasjonene (hhv. 10 prosent og 2 prosent)! Obligasjonstapet kom også på statsobligasjoner som følge av en nærmest investorpanikk. Igjen ble mye av aksjetapet dekket av gevinster fra kronedepresiering, slik netto tap var kun 23 milliarder, og igjen kom mesteparten av depresieringen og valutagevinsten da tapet var størst, siste 14 dager av mars måned.

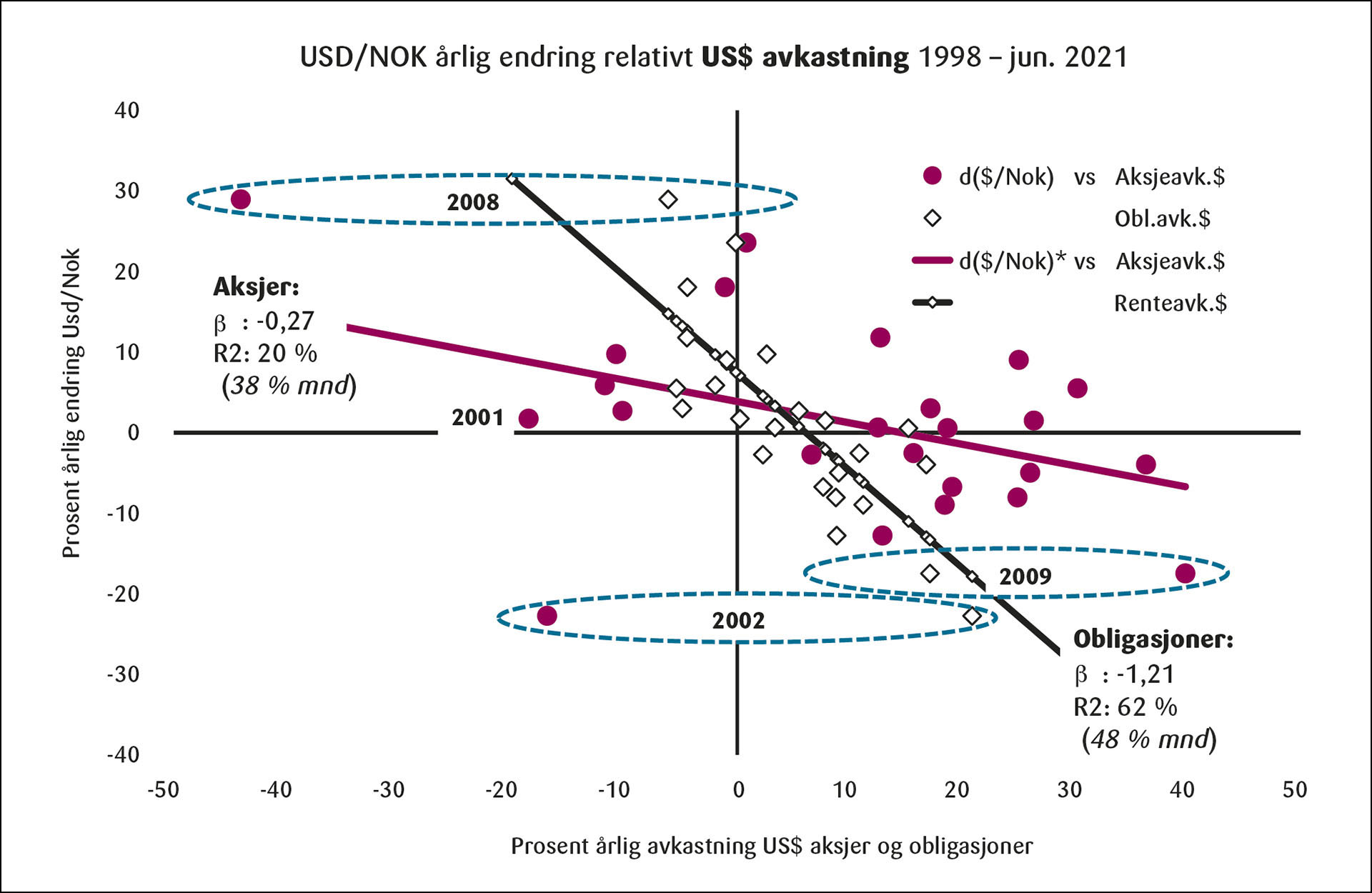

Valutakursgevinster fra kronedepresiering i kriser er ingen tilfeldighet, men en naturlig konsekvens av kronens konjunkturelle eksponering bla. som følge av oljeeksponeringen. Dessuten kommer effekten av styrking av fondets hovedvaluta US$ som følge blant annet av en global finansiell rebalansering mot US$ aktiva (statsobligasjoner). Figur 4 illustrerer den sterke negative korrelasjonen mellom årlige endringer i USD/NOK-kursen og fondets $-avkastning både for aksjer og obligasjoner. Figuren viser den klare sammenhengen for 2008, med sterk appresiering av US$ mot kroner (og andre valutaer) og store $-aksjetap, og omvendt reverseringen i 2009 med store $-aksjegevinster men US$-depresiering. Denne «naturlige» valuta-sikringen av fondets US$-eksponering gjaldt ikke tidligere – f.eks. under «dot.com» krisetapene i 2001 og 2002, da fondet tapte både på aksjene og på US$ – og det er heller pålitelig sikring for fremtiden.

Figuren viser også at det har vært en gjennomgående positiv korrelasjon mellom årlige avkastningstall for aksjer og obligasjoner gjennom hele perioden, som antatt i strategirådets vurderinger, jfr. også korrelasjon 0,15 for hele perioden 1998-juni 2021, og 0,27 i siste periode 2009 – juni 2021.

Figur 4: Samvariasjon endring ($/Nok) og US$ avkastning aksjer og obligasjoner.

Noen avsluttende kommentarer

Finansdepartementets Strategiråd var aktivt i perioden 2006 til august 2009 og ble løpende anmodet av departementet å vurdere en rekke sentrale spørsmål om investeringsstrategien for Statens Pensjonsfond – Utland (SPU). Innspillene var gjennomgående en konsekvens av strategiråd fra Norges Bank. Som diskutert ovenfor gjaldt de viktigste spørsmålene fondets aksjeandel, langsiktige forventninger om realrente og realavkastning for aksjer, obligasjoner og eiendom, hvorvidt referanseporteføljen for aksjer burde utvides med små selskaper og med fremvoksende markeder og den regionale og valutamessige sammensetningen av fondets samlede referanseportefølje og håndteringen av fondets valutarisiko.

Strategirådet var gjennomgående positivt til rådene fra Norges bank formulert i brev til finansdepartementet. Anbefalingene var basert også på rådets egne analyser og på inviterte analyser og bidrag fra internasjonale forskere. Rådet ivaretok de grunnleggende prinsippene om fondets investeringsstrategi formulert i rådets mandat fra departementet, blant annet høyest mulig avkastning ved moderat risiko, god risikospredning og et langsiktig investerings-perspektiv.

På dette grunnlag anbefalte rådet forslaget om utvidelse av fondets investeringer til unotert eiendom, ved en reduksjon av obligasjonsinvesteringene. Dette kunne gi et bedre bytteforhold enn obligasjoner mellom langsiktig avkastning og risikoen, gi en vesentlig bedre inflasjonsbeskyttelse for fondet og ha en relativt begrenset korrelasjon mot aksjer. Rådet var derimot skeptisk til bankens forslag om investering i unotert infrastruktur, bla. på grunn av uklare avkastningsforventninger, politisk risiko i forhold til vedkommende land og et lite transparent transaksjonsmarked.

Rådet var også skeptisk til forslaget om utvide fondets referanseportefølje for obligasjoner med bedriftsobligasjoner med spekulativ rating og med statsobligasjoner utstedt av fremvoksende økonomier. Rådet gjorde relativt betydelige analyser av historisk avkastning og risiko for slike høyrisiko obligasjoner og fant blant annet betydelig høyere risiko enn kvalitetsobligasjoner, et dårligere bytteforhold mellom avkastning og risiko enn aksjer, spesielt stor nedrisiko og dårlig likviditet i perioder med et fallende aksjemarked og en relativt høy korrelasjon med aksjer. Rådet anbefalte at fondets risikoramme isteden burde brukes til aksjer og at obligasjonsporteføljen burde begrenses til høykvalitet stats- og bedriftsobligasjoner for å sikre porteføljens risikodempende effekt i forhold til aksjer.

Rådets arbeid var interessant og givende for medlemmene og vurderingene og anbefalingene har forhåpentligvis også hatt en viss betydning for oljefondets store suksess.

Referanser

Bansal, R. og A. Yaron (2004). Risks for the long run: A potential resolution of asset pricing

Puzzles. Journal of Finance 59 (4), 1481–1509.

Black, F. og R. Litterman (1992). Global Portfolio Optimization. Financial Analysts Journal 48 (5), 28–43.

Breedon, F. og R. Kosowski (2009). Strategic Currency Allocation for Resource Funds. Imperial College. https://www.regjeringen.no/globalassets/upload/fin/statens-pensjonsfond/eksterne-rapporter-og-brev/2009/sr_regional_currency_distribution_-gpfg-investment-summit.pdf

Marsh, P. og M. Staunton (2004). Irrational Optimism. Financial Analyst Journal 60 (1), 15–25.

NBIM (2020). Investing with a mandate. Norges Bank Investment Management.

NOU 2016: 20. Aksjeandelen i Statens pensjonsfond utland.

Riksen, T. (2021). Oljefondets skjulte giganttap. Dagens Næringsliv, 16. juni. https://www.dn.no/marked/finans/kapitalforvaltning/oljefondet/innlegg-oljefondets-skjulte-giganttap/2-1-1024704