Bidrar norsk teleregulering til høye priser på mobiltjenester?# Artikkelforfatteren er assosiert partner i Oslo Economics og han har tidligere jobbet i Telenors forskningsavdeling. Det foreligger ingen kommersielle egeninteresser eller andre interessekonflikter knyttet til denne artikkelen. Takk til redaktør, Øystein Foros og en anonym konsulent for kommentarer til en tidligere versjon av artikkelen. Ansvaret for gjenværende feil og mangler er forfatterens. Epost: bjorn.hansen@usn.no

Prisnivået på mobiltjenester er høyere i Norge enn i nabolandene. Markedsaktørene begrunner prisnivået med at det er bedre dekning og høyere hastighet i Norge. Myndighetene og forbrukerorganisasjoner peker på markedsmakt. Det er imidlertid flere særtrekk ved det norske mobilmarkedet som kan bidra til å forklare prisforskjellene. I denne artikkelen fokuseres det på effekter av norsk tilgangsregulering. Telenor er forpliktet til å levere nettilgang til aktører uten eget landsdekkende nett. Tilgangsprisen er regulert gjennom en marginskvistest som begrenser differansen mellom sluttmarkedspriser og tilgangspriser. En konsekvens av marginskvisregulering er at den regulerte bedriften kan binde seg til å sette en høy sluttmarkedspris ved å sette en høy tilgangspris. Siden priser er strategiske komplementer bidrar det til å heve likevektsprisene i markedet. Implikasjonen er at marginskvisregulering leder til høyere sluttmarkedspriser enn det som ville vært tilfelle hvis reguleringen ble fjernet. En direkte regulering av tilgangspriser kan imidlertid gi enda lavere sluttmarkedspriser.

Universitetet i Sørøst-Norge

Innledning

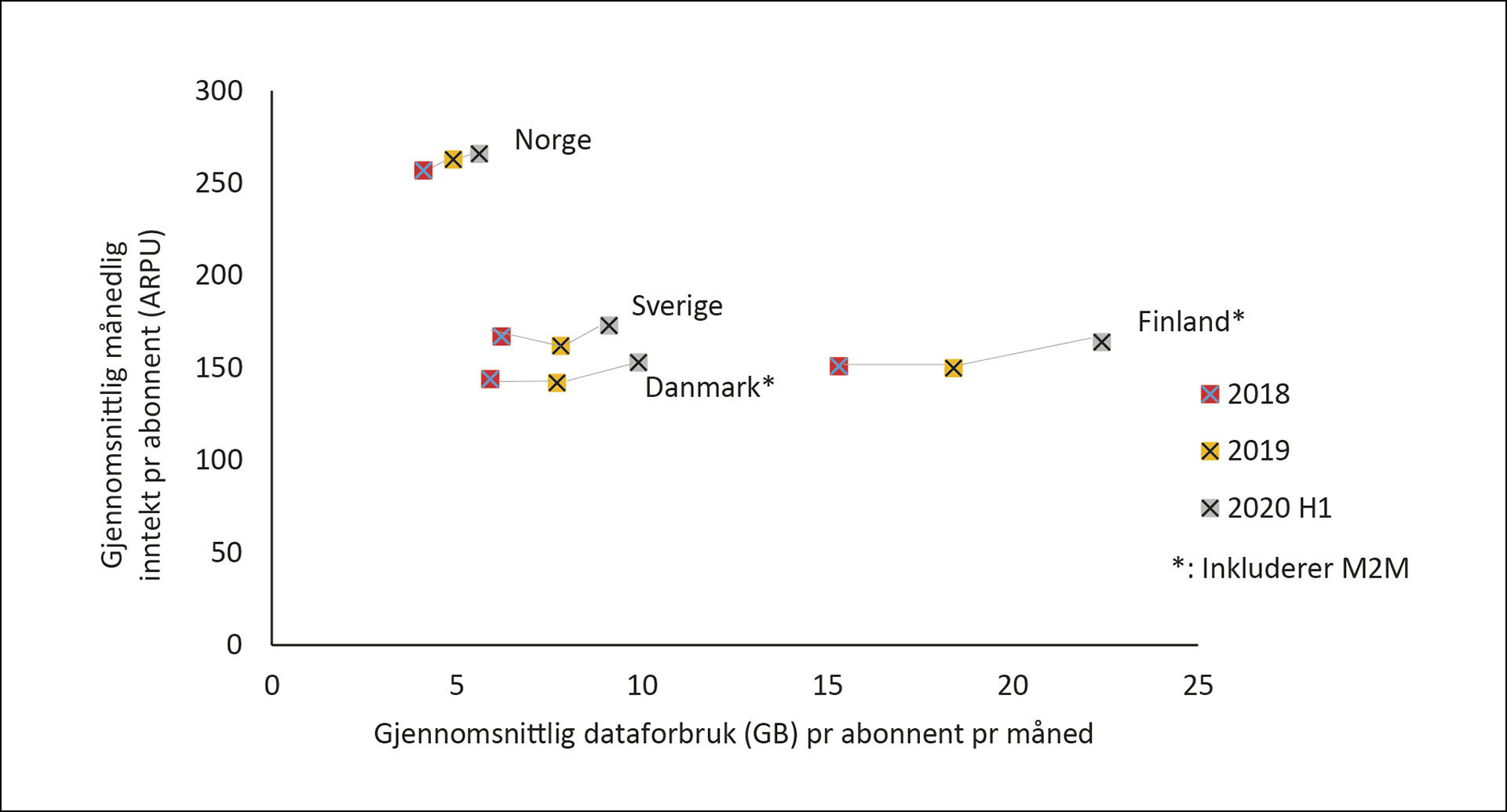

Det rapporteres jevnlig om at prisene på mobiltjenester i Norge er betydelig høyere enn i våre naboland. I en stortingsmelding våren 2021 (Kommunal- og moderniseringsdepartementet, 2021) fremheves det at mobiltjenester er dyre i Norge. Prisforskjellene er illustrert i Figur 1. Det fremgår av figuren at norske mobilkunder betaler om lag 60 prosent mer for mobiltjenester enn det som er gjennomsnittet for mobilkunder i Norden, og at de for denne betalingen får om lag 60 prosent lavere datavolum.

Figur 1: Forbruksutgift og dataforbruk i Norden.

Kilde: Tefficient, 2020.

Gitt at nettverkshastighet og dekning er sammenlignbar i de nordiske landene, vil det norske prisnivået lede til et lavere konsumentoverskudd enn det kunne ha vært.

Det er følgelig gode grunner til å forsøke å forstå hvorfor det norske prisnivået er høyere enn i nabolandene, og drøfte hvilke tiltak myndighetene eventuelt kan sette i verk for å bidra til et lavere prisnivå.

Det er flere faktorer som skiller Norge fra nabolandene, og som potensielt kan forklare forskjellene i sluttmarkedsprisene:

ulike kostnader (på grunn av ulik topografi, befolkningstetthet, nettverksdekning og/eller nettverkskvalitet)

ulik markedsstruktur

ulik regulering

I en rapport utarbeidet på oppdrag for Kommunal- og moderniseringsdepartementet (Tefficient, 2020) konkluderes det med at kostnadsforskjeller på grunn av topografi, befolkningstetthet, nettverksdekning og kvalitet ikke kan forklare prisforskjellene vi observerer mellom Norge og de andre nordiske landene. Tefficient baserer denne konklusjonen på en relativt detaljert kartlegging av nettverkene i Norden, og denne mulige forklaring på prisforskjeller forfølges derfor ikke videre i denne artikkelen. Vi vil i det følgende diskutere hvorvidt forskjeller i markedsstruktur og forskjeller i regulering kan bidra til å forklare de høye norske sluttbrukerprisene for mobiltjenester.

Basert på en modell som fanger opp viktige særtrekk ved det norske mobilmarkedet argumenterer vi for at prisene på mobiltjenester i Norge er høyere enn det som ville vært tilfelle hvis reguleringen ble fjernet. Siden det norske markedet er konsentrert er det imidlertid ikke opplagt at prisnivået ville kommet ned på samme nivå som i våre naboland. Et alternativ til å fjerne regulering er derfor å gjøre reguleringen «strengere» ved at tilgangsprisene underlegges direkte regulering.

Resten av denne artikkelen er organisert som følger: I avsnitt 2 drøftes markedsstruktur, i avsnitt 3 drøftes tilgangsreguleringen og i avsnitt 4 konkluderes det.

Markedsstruktur

Det norske mobilmarkedet er betydelig mer konsentrert enn i nabolandene. I tabellen nedenfor har vi angitt markedsandeler i 2019, målt i omsetning:

Norge |

Sverige |

Danmark |

Finland |

|

|---|---|---|---|---|

Nummer 1 aktør (størst) |

56 % |

36 % |

39 % |

36 % |

Nummer 2 aktør (nest størst) |

33 % |

24 % |

20 % |

35 % |

Nummer 3 aktør (tredje størst) |

7 % |

21 % |

19 % |

26 % |

Nummer 4 aktør |

15 % |

17 % |

||

Andre |

4 % |

4 % |

6 % |

2 % |

Kilde: Tefficient, 2020.

Siden det norske mobilmarkedet er kjennetegnet ved både betydelig høyere konsentrasjon og betydelig høyere priser, er det nærliggende å konkludere med at den høye markedskonsentrasjonen er årsaken til de høye prisene.#I et marked med kvantumskonkurranse og homogene produkter er det en direkte sammenheng mellom grad av konsentrasjon og prisnivået (Se f.eks. Hjelmeng og Sørgard, 2014, s. 210). Mobilmarkedet er imidlertid kjennetegnet ved priskonkurranse, og da er det ikke nødvendigvis en slik sammenheng. Dersom det er en slik årsakssammenheng, vil fusjoner etterfølges av en prisoppgang.

Fusjonseffekter

Det er gjennomført to studier av fusjonseffekter i det norske mobilmarkedet, og det kan argumenteres for at resultatene fra disse studiene svekker hypotesen om at høye norske priser kan forklares med markedskonsentrasjon.

Telia og Tele2 fusjonerte i 2015. Før fusjonen hadde Telia og Tele2 henholdsvis 24 og 18 prosent markedsandel målt etter antall mobilabonnementer (Nkom, 2015). Flere varemerker inngikk i fusjonen. Brauenfels mfl. (2019) har undersøkt fusjonseffekter, og de finner at prisene gikk opp for noen varemerker og ned for andre varemerker. Deres konklusjon er at fusjonen i gjennomsnitt ikke medførte økte sluttbrukerpriser. #Brauenfels mfl. (2019) finner at prisene på mobiltjenenester med varemerkene NetCom og Tele2 økte som følge av fusjonen, og at prisene for OneCall og Tele2 falt som følge av fusjonen.

Telia (den gang NetCom) fusjonerte med Chess i 2005. Før fusjonen var Telias markedsandel 27 prosent, og Chess hadde en markedsandel på 8 prosent. Priseffektene av denne fusjonen er undersøkt av Maier mfl. (2019). Heller ikke denne studien konkluderer med at fusjonen medførte økte priser.

Ex-post-analyser av mobilfusjoner i andre land har gitt motsatte konklusjoner. Genakos mfl. (2018) analyserer et paneldatasett som inkluderer 33 land i perioden 2002−2014. De finner at en fusjon fra 4 til 3 konkurrerende aktører, i et ellers symmetrisk marked, i gjennomsnitt leder til 16 prosent prisøkning.

Det er nærliggende å konkludere med at fraværet av fusjonseffekter i Norge skyldes særegne forhold i det norske markedet. Både Brauenfels mfl. (2019) og Maier mfl. (2019) peker på det faktum at en av fusjonspartene er tilgangskjøper, og at fusjonene derfor delvis leder til reduserte marginalkostnader, som potensielt kan nøytralisere effekten av økt markedsmakt. Dette kan peke i retning av at markedsstruktur på nettverksnivå har større betydning for prisnivået enn markedsandeler i sluttmarkedet, og at tilgangsreguleringen generelt og tilgangsprisingen spesielt kan være en viktig faktor for å forklare det norske prisnivået.

Markedsstruktur på nettverksnivå

I avsnittet over ble det pekt på at det norske markedet fremstår som vesentlig mer konsentrert enn mobilmarkedene i de andre nordiske landene. I en viss forstand er imidlertid de nordiske markedene mindre forskjellige på nettverksnivå. Norge har, i likhet med sine nordiske naboer, tre konkurrerende mobilnett.#Angivelsen av 3 uavhengige nett er basert på Tefficient (2020). I Berec (2019) er det en oversikt over nettverksdeling i alle EU/EØS-land. Telenor og Telia har landsdekkende nett i Norge, og i tillegg har Ice et nett med 94 prosent befolkningsdekning (Kommunal- og moderniseringsdepartementet, 2021). I Danmark er det fire aktører som konkurrerer i sluttmarkedet, men to av disse, Telenor og Telia, deler nett. Antallet mobilnett i Sverige og Finland er ikke helt entydig. I Sverige er det ulike delingsavtaler på 3G og 4G (Tele2 deler for eksempel 3G-nett med Telia og 4G-nett med Telenor). I Finland er det ulikt opplegg for nettverksdeling avhengig av geografi.

Avtaler om nettverksdeling kan potensielt lede til koordinert adferd siden sentrale handlingsvariable, særlig dekning og kapasitet, nødvendigvis må fattes i fellesskap. Avtaler om nettverksdeling blir derfor vurdert av konkurransemyndighetene, og de stiller typisk vilkår for å godkjenne samarbeidet.#Se f.eks. beslutningen fra det danske konkurransetilsynet (Konkurrence- og Forbrugerstyrelsen, 2012). I BEREC (2019) beskrives en felles europeisk tilnærming til vurdering av nettverksdeling utarbeidet av de sektorspesifikke regulatørene.

Eventuelle gunstige priseffekter av nettverksdeling er knyttet til at aktører som ellers ville være tilgangskjøpere, kan oppnå lavere marginalkostnader. I tillegg vil avtaler om nettverksdeling typisk medføre at sluttmarkedstjenester blir mindre differensiert ved at forskjeller i nettverkskvalitet elimineres. Det vil isolert sett bidra til skjerpet konkurranse.#Nettverksdekning er en viktig kvalitetsdimensjon. I Norge kjøper den tredje største aktør, Ice, tilgang fra Telia i de områdene der de selv ikke har dekning. Det betyr at kunder av Ice og Telia, opplever identisk dekning.

Motta og Tarantino (2017) studerer effekten av nettverksdeling som alternativ til fusjoner. I deres modell leder nettverksdeling til både økte investeringer og lavere priser sammenlignet med en situasjon med uavhengige aktører. Foros mfl. (2020) studerer nettverksdeling i en duopolmodell der investeringer påvirker merkevarelojalitet (etterspørselselastisiteten) og finner at deling typisk leder til økt konsumentoverskudd fordi en positiv effekt av økt nettverkskvalitet dominerer en negativ effekt som skyldes at sluttmarkedspriser i denne modellen øker. I forbindelse med en pågående vurdering av mobilkonkurranse i Tsjekkia#Se EU-kommisjonen 2019. har både Maier-Rigaud mfl. (2020) og Cojoc mfl. (2020) foretatt empiriske studier. De finner at nettverksdeling har gunstige priseffekter.

Det er følgelig både teoretiske og empiriske arbeider som antyder at fraværet av nettverksdeling i Norge kan bidra til å forklare at vi har et høyere prisnivå. Eventuelle gunstige effekter av nettverksdeling forutsetter imidlertid at konkurransemyndighetene fører tilsyn med utformingen av delingsavtaler slik at åpenbare konkurransedempende effekter unngås.

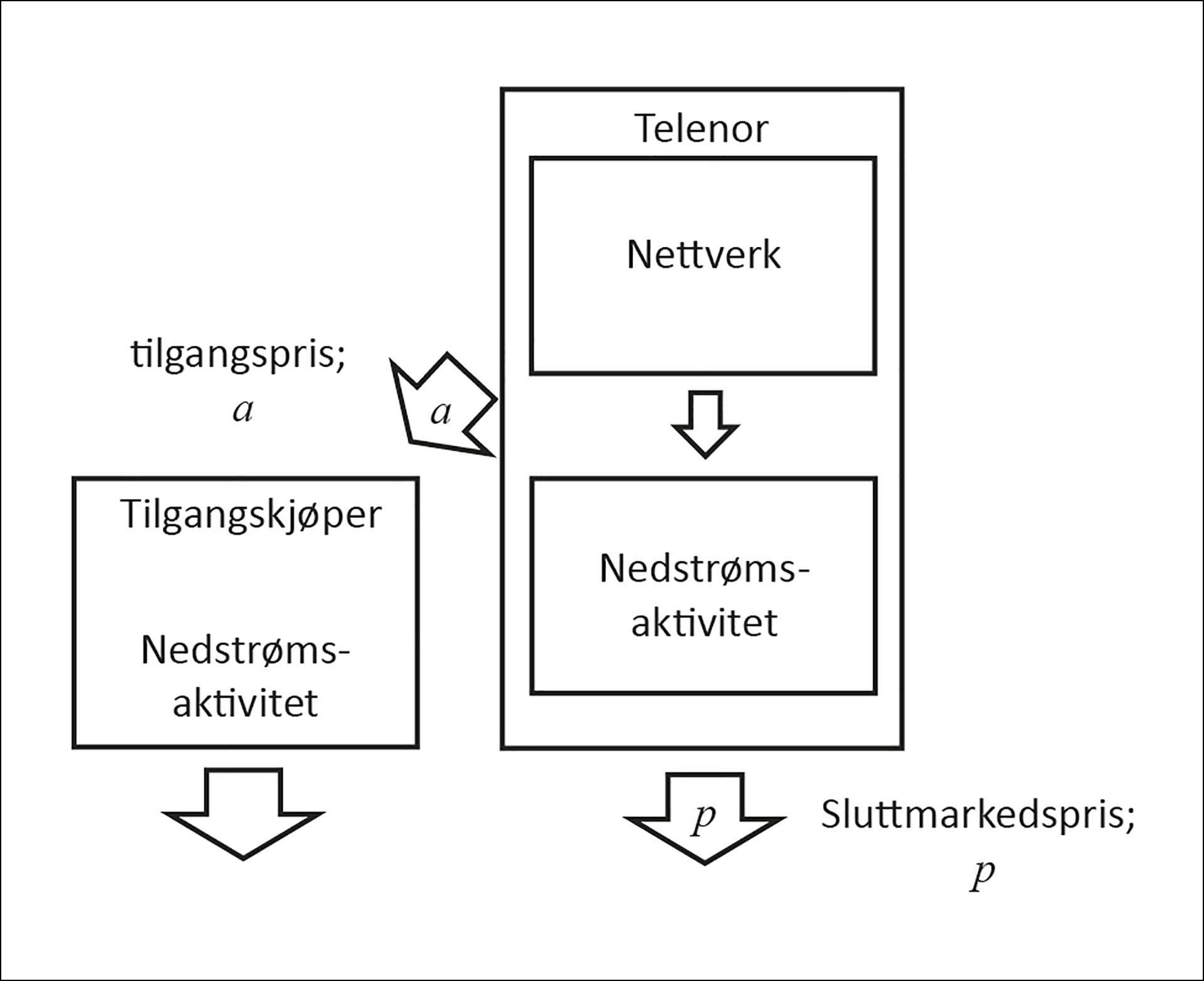

Tilgangsregulering

Det felleseuropeiske rammeverket for regulering av mobilsektoren angir at dersom markedskonsentrasjonen er høy, skal markedet reguleres. Derfor er nettverkstilgang regulert i Norge i motsetning til i Danmark, Finland og Sverige, som er kjennetegnet ved lavere konsentrasjon og følgelig ikke har tilgangsregulering.#I perioden 2003 til 2007 ble det gjennomført nasjonale markedsanalyser av mobilmarkedene i alle EU/EØS-land. I Norden var det bare i Norge at det ble konkludert med at den største aktøren var dominerende («SMP-aktør»), og at det følgelig var behov for regulering (ERG, 2006; EU-kommisjonen, 2007). Regulering i Norge pålegger Telenor, den dominerende aktøren, å imøtekomme enhver rimelig anmodning om tilgang til mobilnettet. Telenor må videre oppfylle krav om ikke-diskriminering#Kravet om ikke-diskriminering er beskrevet på følgende måte i Nkom sitt vedtak av 14. mai 2020 (Nkom, 2020, avsnitt 323): «Telenor har som vertikalt integrert aktør med eget mobilnett full fleksibilitet til å utforme sine sluttbrukerprodukter med hensyn på pris, prisstruktur og andre forhold. Kravet til ikke-diskriminering mellom egen virksomhet og eksterne virksomheter innebærer at tilgangen Telenor tilbyr til tilgangskjøpere, så langt som mulig, skal gi samme mulighet og fleksibilitet som Telenors egen sluttbrukervirksomhet til å utforme sluttbrukerprodukter. Telenors grossisttilbud skal derfor ha slike egenskaper at tilgangskjøper teknisk, kvalitetsmessig og prismessig skal ha samme muligheter til å tilby produkter i sluttbrukermarkedet som Telenor.» og utarbeide standardtilbud, de er pålagt regnskapsmessig skille, og de er underlagt prisregulering. (Nkom, 2020).

Prisreguleringen er implementert ved at Telenor må bestå en marginskvistest.

Figur 2: Markedsstruktur.

Marginskvistesten innebærer at Telenors tilgangspris a ikke kan overstige Telenors sluttbrukerpris p fratrukket en regulatorisk fastlagt margin, m.

(1)

Marginen m skal reflektere enhetskostnader i nedstrømsaktiviteten og inkluderer et påslag for faste kostnader.#Telenor er pålagt å levere flere ulike varianter av tilgang, og reguleringen er ikke identisk for de ulike tilgangsformene. Her beskrives reguleringen som gjelder for «MVNO-tilgang». Det betyr at den regulerte margin ikke nødvendigvis er lik marginalkostnader i nedstrømsaktiviteten slik det ofte antas i litteraturen (se for eksempel Krämer og Schnurr, 2018). Ved implementering av reguleringen er nettopp fastsettelse av marginen kontroversiell.

I litteraturen identifiseres to ulike skadeteorier som leder frem til at regulerende myndigheter benytter marginskvistester (Jullien mfl., 2014). Den ene skadeteorien er knyttet til utestengelse og predasjon#Rey og Tirole (2006) gir en oversikt over teori om predasjon og utestengelse. (exclusionary abuse), den andre skadeteorien er knyttet til utnyttende misbruk (exploitative abuse). Formålet med regulering av tilgang til mobilnett i Norge er generelt å avbøte begge typer konkurranseproblemer (Nkom, 2020). Dersom marginsskvisregulering hindrer utnyttende misbruk, vil typisk også problemer knyttet til utestengelse og predasjon være eliminert.#Nkom (2020, avsnitt 421): Ekomloven § 4-9 gir hjemmel til å pålegge tilbyder med sterk markedsstilling prisforpliktelser, herunder regulerte priser for tilgang. Slikt pålegg kan gis dersom tilbyder kan utnytte sin markedsstilling til skade for sluttbrukere i markedet ved å opprettholde et uforholdsmessig høyt prisnivå eller ved å etablere prisklemmer (marginskvis) for konkurrerende tilbydere. I det følgende fokuseres det derfor på utnyttende misbruk.

Optimale tilgangspriser

Mobilnett er kjennetegnet ved betydelige faste kostnader, og derfor vil samfunnsøkonomisk optimum, pris lik marginalkostnad, lede til at den regulerte bedriften går med underskudd. Nest beste tilgangspriser kan da beregnes ved å maksimere samfunnsøkonomisk overskudd pålagt en bibetingelse om at den regulerte bedriften ikke går med underskudd (Ramseypriser). Dette er beskrevet i Laffont og Tirole (2000). Optimal regulering innebærer at både tilgangspris og sluttmarkedspris reguleres, og beregning av slike priser forutsetter detaljert kjennskap til etterspørselselastisiteter.

Det er to grunner til at denne type regulering ikke benyttes. For det første så har ikke regulatør nødvendig informasjon om elastisiteter. For det andre forutsetter en optimal regulering at både tilgangspris og sluttmarkedspris er regulert. Regulering av sluttmarkedspriser anses typisk som «uforholdsmessig», og i lov om elektronisk kommunikasjon (Ekomloven, 2003) § 4-10 fremgår det eksplisitt at sluttmarkedsregulering kun skal benyttes i de tilfeller der regulering av tilgang ikke er tilstrekkelig.

ECPR

En tidligere variant av marginskvisregulering for å forhindre utnyttende misbruk er den såkalte ECPR-regelen#ECPR: «The Efficient Component Pricing Rule», er beskrevet i Baumol mfl. (1998)., som ble introdusert rundt 1980 som prinsipp for tilgangsregulering i USA. Denne regelen gir typisk opphav til identisk regulering som et bindene marginskviskrav.

På nittitallet kom det flere artikler der sterke og svake sider ved ECPR ble drøftet (se for eksempel Laffont og Tirole, 1996; Economides og White, 1995; Armstrong mfl., 1996). I en oppsummerende artikkel (Baumol mfl., 1998) redegjøres det for nødvendige betingelser for at ECPR skal være en samfunnsøkonomisk optimal tilgangspris. Den kanskje mest kritiske betingelsen er at sluttmarkedsprisen må være satt på det optimale nivået. Det kan skje gjennom regulering eller konkurranse. På den ene siden kan det derfor argumenteres for at regulering basert på ECPR er overflødig siden sluttmarkedsprisingen per forutsetning må være optimal for at ECPR skal lede til riktig tilgangspris.#Economides og White (1995) skriver: «If the conditions under which the ECPR would be efficient are present, its application is redundant; if they are absent, its application would be a mistake (as compared with a more optimal Ramsey rule)». På den annen side, dersom formålet med tilgangsregulering er å gi etableringsincentiver for mer effektive eller innovative nedstrømsaktører, kan tilgangspriser basert på ECPR være optimale gitt at alternativkostnaden beregnes korrekt (Armstrong mfl., 1996).

Marginskvisregulering ved monopol på nettverksleddet

For å klargjøre effekten av marginskvisregulering kan det være nyttig først å diskutere et stilisert tilfelle med homogene produkter, symmetrisk kostnadsstruktur og monopol på nettverksnivå.

Betrakt et marked med struktur som illustrert i Figur 2 med én regulert vertikalt integrert bedrift (bedrift 1) og én eller flere tilgangskjøpere. Tilgangskjøpere må kjøpe en enhet tilgang per enhet de selger i sluttmarkedet. Anta at tilgangskjøpere har konstant marginalkostnad c, og at den vertikalt integrerte bedriften har den samme marginalkostnaden i sin nedstrømsvirksomhet. Den regulerte bedriften setter sluttmarkedspris p1 og tilgangspris a. Marginskvisregulering innebærer at , der m er den tillate marginen, fastsatt av regulatør.

Anta at den regulerte bedriften og tilgangskjøpere selger et homogent produkt, og at det er priskonkurranse. Da vil all etterspørsel rette seg mot den bedriften som setter den laveste prisen. Den laveste prisen tilgangskjøpere kan sette uten å gå med underskudd er . Gitt at marginskvisreguleringen binder, så kan vi skrive . Dersom den regulerte marginen m er lik marginalkostnaden i nedstrømsvirksomheten, ser vi direkte at den regulerte bedriften kan sette monopolprisen i sluttmarkedet, pM, og sette tilgangspris a = pM– m. Da vil tilgangskjøper oppnå et nullresultat, og den vertikalt integrerte bedriften kan høste monopolrenten til tross for at bedriften er underlagt regulering.

Betrakt det samme marked som i avsnittet over, men anta nå at regulerende myndigheter ønsker å stimulere til nyetablering ved å sette en regulert margin som overstiger de marginale kostnadene i nedstrømsvirksomheten. Da vil den regulerte bedriften uansett ikke være konkurransedyktig i nedstrømsmarkedet siden impliserer Optimal tilpasning for den regulerte bedriften avhenger da av om det er én eller flere konkurrerende tilgangskjøpere.

Dersom det er flere enn én tilgangskjøper, vil disse uansett konkurrere sluttmarkedsprisen ned til . Da kan den regulerte bedriften sette tilgangspris . For å oppfylle marginreguleringskravet setter den regulerte bedriften sluttmarkedspris . Konsumentene foretrekker selvfølgelig å handle hos tilgangskjøpere siden disse har satt en lavere pris. Det betyr at den regulerte bedriften fortsatt tjener monopolprofitt, konsumentene betaler monopolpris, og den eneste effekten av å øke den regulerte marginen er at salgsvolumet flyttes over til tilgangskjøperne.

Dersom det bare er én tilgangskjøper, vil markedet kjennetegnes ved dobbelt marginalisering. Tilgangsselgeren er – ad regulering - ikke konkurransedyktig i nedstrømsmarkedet. Fortjenesten for tilgangsselgeren er derfor basert på å legge margin på tilgangsproduktet. Tilgangsprisen inngår samtidig i tilgangskjøperens marginalkostnader, og tilgangskjøperen tilpasser sin sluttmarkedspris for å maksimere egen profitt. Da legges margin på marginen. Det medfører at sluttmarkedsprisen blir høyere enn den ordinære monopolprisen. Marginen som tilgangskjøperen kan høste, er imidlertid begrenset oppad fordi den regulerte bedriften kan tilby sluttmarkedsproduktet til prisen . Det betyr at jo høyere den regulerte marginen er, det vil si strengere regulering, dess høyere blir sluttmarkedsprisen.

Resultatene over er utledet med stiliserte forutsetninger. Bouckaert og Verboven (2004) studerer effektene av marginskvisregulering når kostnadene ikke er symmetriske. Det endrer ikke konklusjonene kvalitativt. Når man letter på forutsetningen om homogene produkter og/eller forutsetning om at tilgangskjøperen er avhengig av å kjøpe en enhet tilgang per enhet de selger i sluttmarkedet, kan imidlertid konklusjonene bli modifisert. Jullien mfl. (2014) viser at effektene av marginskvisregulering i disse mer generelle tilfellene allikevel har fellestrekk med det vi utledet over. Det gjelder særlig at marginskvisregulering typisk medfører at tilgangsprisen settes lik eller høyere enn det som ville vært tilfelle i fravær av marginregulering.

Marginskvisbasert tilgangsregulering er følgelig lite effektiv i å begrense utnyttende misbruk (exploitative abuse) når det er monopol på infrastrukturleddet. Dette er også konklusjonen fra debatten om ECPR, som vi diskuterte over. En konsekvens er for eksempel at når EU-kommisjonen anbefaler marginskvisbasert regulering av fiberbredbånd (EU-kommisjonen, 2013), er det en forutsetning at det er konkurranse på infrastrukturleddet.#For å være presis: I de tilfellene et sett forutsetninger er oppfylt, anbefaler EU-kommisjonen (2013) at man ikke innfører direkte prisregulering av grossisttilgang til fiberbredbånd. Blant disse forutsetninger er at 1) prisen på grossisttilgang består en marginskvistest og 2) det er tilstrekkelig infrastrukturkonkurranse (i dansk språkdrakt: der er en påvist begrænsning af detailpriserne som resultat af infrastrukturkonkurrencen eller et prisanker, der stammer fra omkostningsorienterede engrospriser for adgang til kobber) Regulering er imidlertid overflødig dersom det er perfekt konkurranse på infrastrukturleddet. Det er følgelig åpenbart i tilfeller med imperfekt konkurranse at marginskvisbasert tilgangsregulering er relevant.

Marginskvisregulering når det er infrastrukturkonkurranse

Med infrastrukturkonkurranse menes det at det er to eller flere bedrifter som har eget nettverk og følgelig er aktive i oppstrømsmarkedet. I litteraturen er det få eksempler på analyser av hvordan marginskvisregulering fungerer når det er infrastrukturkonkurranse. Krämer og Schnurr (2018) analyserer imidlertid et slikt marked. De sammenligner markedsutfallet med og uten marginskvisregulering.#I situasjonen uten marginskvisregulering er den regulerte bedriften pålagt å levere tilgang, men det er ikke ytterligere regulatoriske krav. De finner at marginskvisregulering leder til høyere sluttmarkedspriser og redusert konsumentoverskudd.

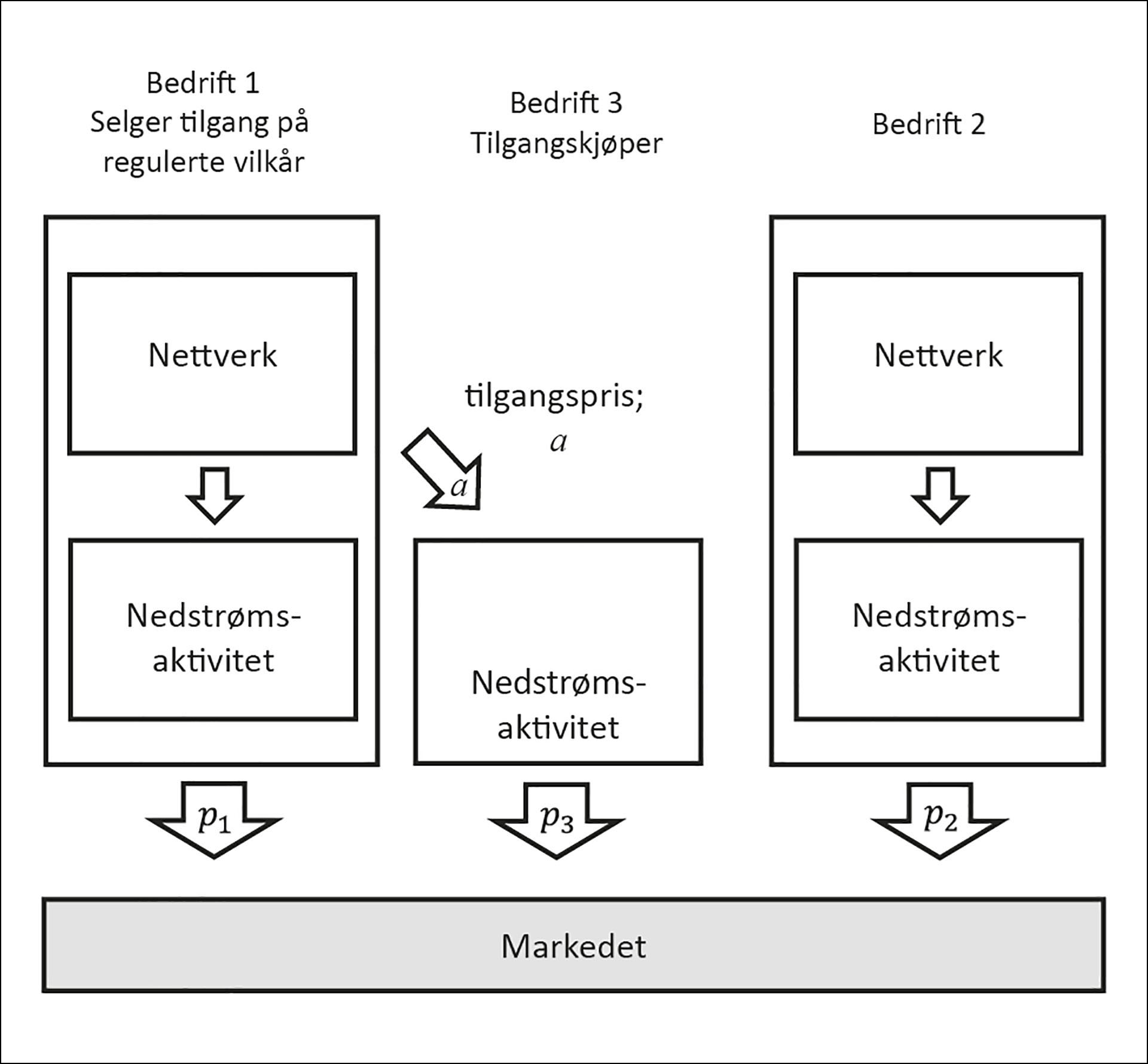

I det følgende vil vi betrakte et marked med tre konkurrerende aktører. Bedrift 1 og 2 er vertikalt integrert. Bedrift 3 er bare aktiv i nedstrømsaktiviteten og kjøper tilgang på regulerte vilkår fra bedrift 1. Markedet er illustrert nedenfor:

Figur 3: Et marked med infrastrukturkonkurranse.

De tre bedriftene leverer horisontalt differensierte produkter. Vi antar følgende trekkrekkefølge:

Trinn 1: Regulatør setter den regulerte marginen m og pålegger at den regulerte bedrift (bedrift 1) må bestå en margintest; a ≤ p1 – m.

Trinn 2: Den regulerte bedriften setter tilgangspris a.

Trinn 3: De konkurrerende bedriftene setter sluttmarkedspriser simultant. Den regulerte bedriften er beskranket i sin prissetting siden p1 ≥ a – m.

Rekkefølgen på trinn 2 og 3 er ikke opplagt, men i vedtakene fra Nkom synes det som om de legger til grunn den indikerte rekkefølgen.#Nkom (2020, avsnitt 244): For at ulike tilgangskjøpere skal ha mulighet til å konkurrere effektivt i sluttbrukermarkedet og på likeverdige vilkår som Telenors egen sluttbrukervirksomhet, mener Nkom det er viktig at tilgangskjøpere kan oppnå forutsigbarhet for tilgang og tilgangsvilkår en viss periode fremover i tid. Tilgangskjøper har således en berettiget interesse i å kunne oppnå en tilgangsavtale med en viss varighet.

I det følgende vil vi først grafisk drøfte den regulerte bedrifts incentiver til å sette tilgangspris for deretter å sette opp en eksplisitt modell og karakterisere likevekten.

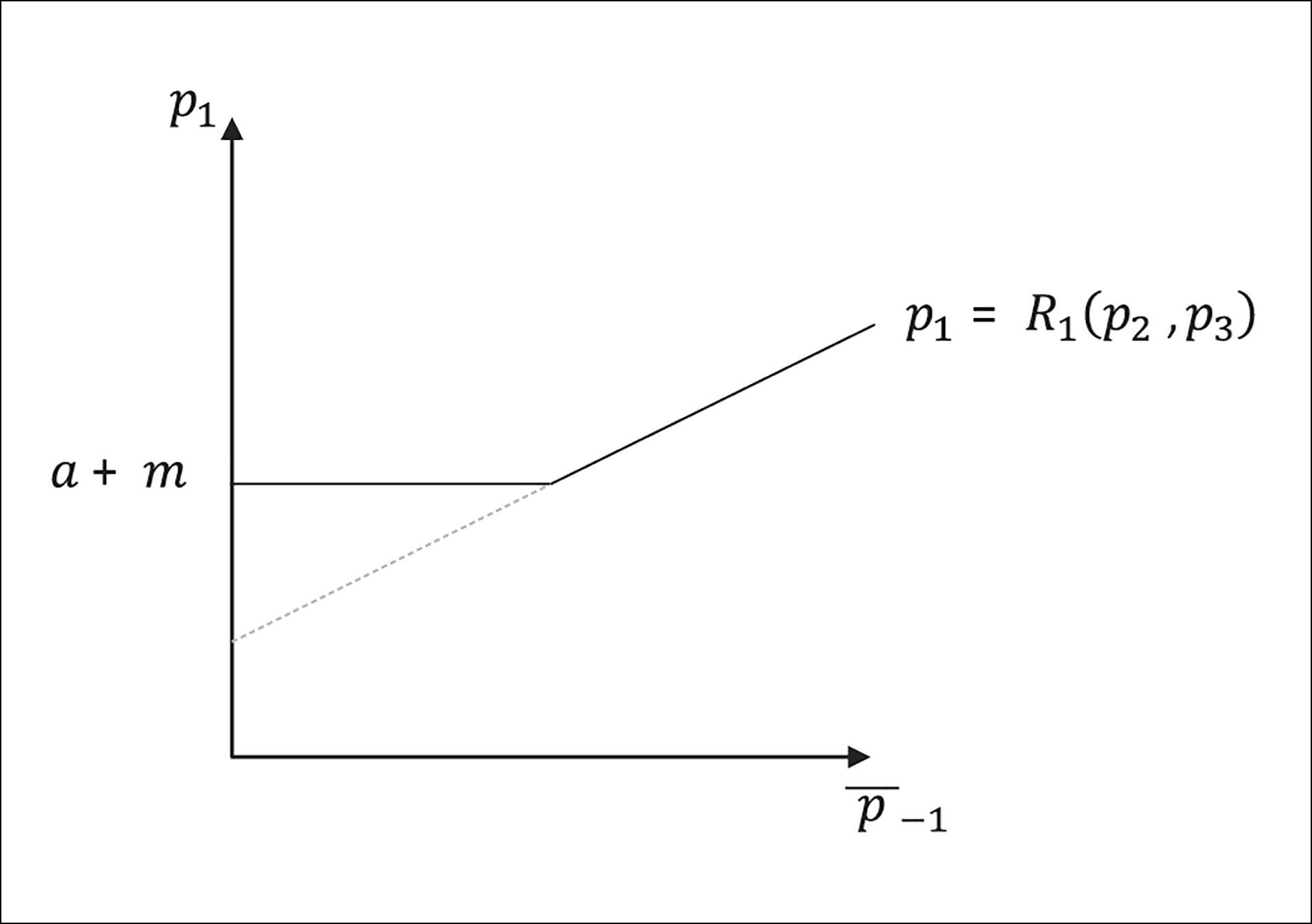

På spillets trinn 3 setter bedriftene sluttmarkedspriser og konkurrerer om å tiltrekke seg sluttkunder. Betrakt beste respons-funksjonen for bedrift 1:

Figur 4: Beste respons-funksjon for den regulerte bedriften.

Denne funksjonen indikerer optimal prissetting for bedrift 1 for ulike nivåer av prissetting fra de konkurrerende bedrifter.

#Siden vi studerer et marked med tre bedrifter måles et passende veid snitt at konkurrentenes priser, , langs den horisontale aksen.

Denne funksjonen er stigende siden priser typisk er strategiske komplementer. Marginreguleringen innebærer imidlertid at bedrift 1 ikke kan sette lavere pris enn a + m. Derfor er det et horisontalt segment på beste respons-funksjonen. Den prikkede linjen indikerer hva beste respons ville vært i fravær av marginreguleringen. Legg merke til at marginreguleringen ikke har effekt på markedsutfallet dersom tilpasningen er på den stigende del av beste-responsfunksjonen. I så fall binder ikke reguleringen.

Vi vil i det følgende anta at reguleringen binder. Da er likevekten ett eller annet sted på den horisontale delen av beste respons-funksjonen. Fra figuren ser vi at den regulerte bedriften setter høyere sluttmarkedspris enn hvis det ikke hadde vært regulering. Siden priser er strategiske komplementer, vil også konkurrentene kreve en høyere pris enn de ville ha gjort hvis reguleringen ikke var bindene.

Det betyr at den regulerte bedriften kan bruke tilgangspris som en troverdig binding. Ved å sette en høy tilgangspris binder bedriften seg til å sette høy sluttmarkedspris. De konkurrerende bedriftene er kjent med dette, og de setter følgelig en høyere sluttmarkedspris enn de ellers ville gjort. Marginregulering medfører derfor at den regulerte bedriften oppnår en form for Stackelberglederskap.

På spillets trinn 2 kan følgelig den regulerte bedriften sette en tilgangspris som gir høye sluttmarkedspriser. Ved å øke tilgangsprisen vil den regulerte bedriften både oppnå høyere fortjeneste på tilgangsproduktet og høyere sluttmarkedspriser. En økt tilgangspris vil imidlertid også medføre redusert salg. Den regulerte bedriften må derfor gjøre en avveining. Økt tilgangspris gir høyere fortjeneste per solgte enhet, men samtidig færre solgte enheter.

For å kunne karakterisere denne avveiningen nærmere og således avdekke om marginskvisregulering leder til lavere eller høyere sluttmarkedspriser må vi sette opp en eksplisitt modell. I appendikset til artikkelen utledes en slik modell. Denne modellen er identisk med modellen hos Krämer og Schnurr (2018) med ett unntak: Modellen i appendikset åpner for at den regulerte marginen, m, er forskjellig fra de underliggende marginalkostnadene.

Etterspørselssiden av markedet modelleres ved å anta en representativ konsument med en Shubik-Levitan-nyttefunksjon.#Dette er en kvadratisk nyttefunksjon. I Choné og Linnemer (2020) drøftes Shubik Levitan-nyttefunksjoner. La pivære sluttmarkedsprisen satt av bedrift i og la γ være en parameter som måler grad av produktdifferensiering i markedet. Da er etterspørselen rettet mot bedrift i gitt ved:

(2)

Vi ser at dersom parameteren γ er lik null, er etterspørsel uavhengig. I så fall betjener de tre bedriftene hvert sitt separate marked. Jo høyere verdi på denne parameter, dess mer homogene er produktene. I det følgende antas det at γ > 3.

Spillet løses med baklengs induksjon; det vil si at vi utleder optimale priser på trinn 3 som funksjon av tilgangsprisen a og den regulerte marginen, m. Deretter beregnes optimal tilgangspris på trinn 2, der vi tar hensyn til hvordan dette påvirker likevekten på trinn 3. Modellen løses i appendikset.

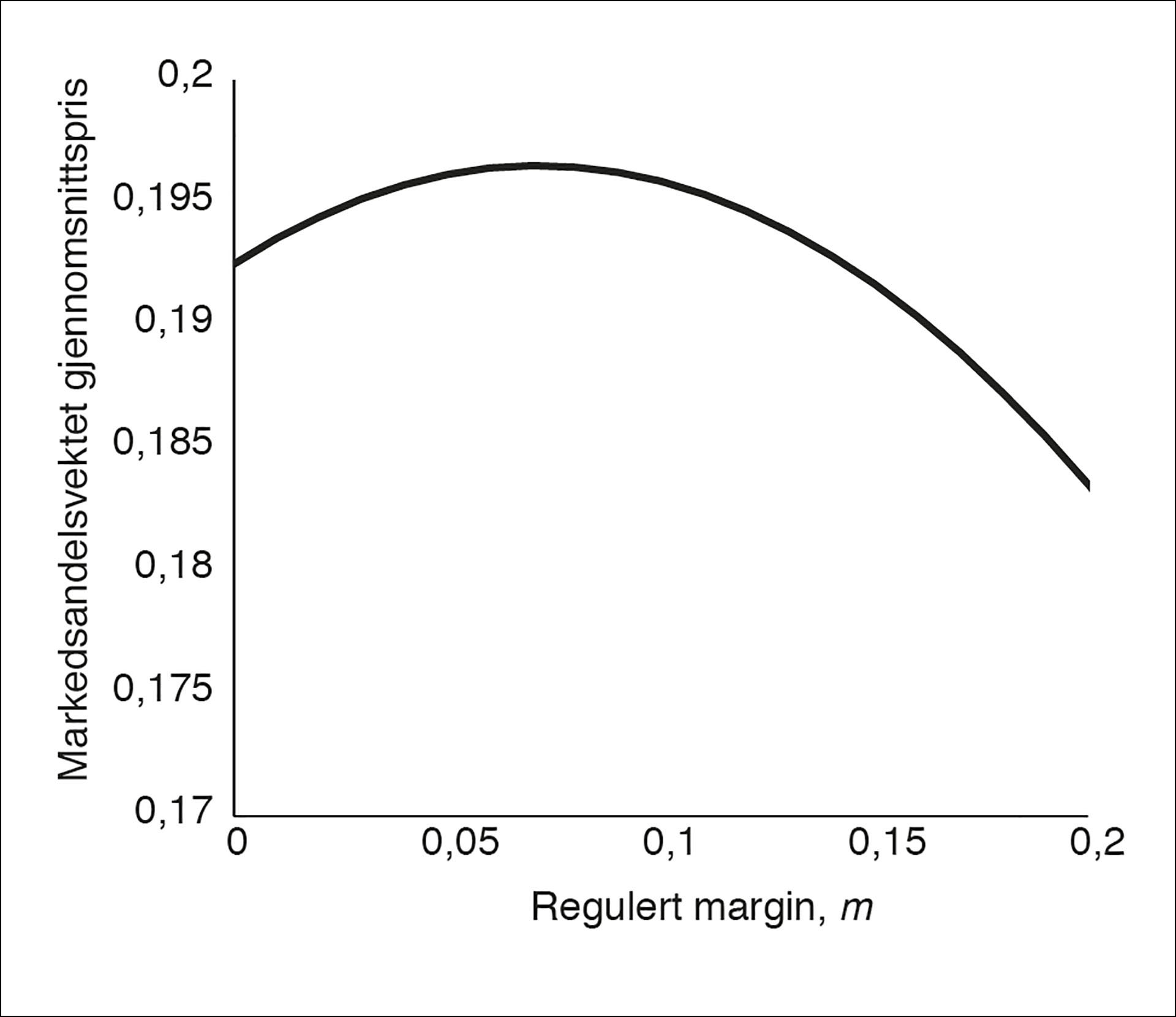

I likevekt blir prisene funksjoner av den regulerte marginen, m, og i figuren under har vi plottet gjennomsnittlig sluttmarkedspris som funksjon av marginen:#Det kan vises at dersom marginen overstiger et visst nivå, blir sluttmarkedsandel for den regulerte bedriften null, og følgelig at forutsetningen om at alle tre bedrifter er aktive i sluttmarkedet ikke lenger er oppfylt. Med parameterverdier brukt i plottet over er denne kritiske grensen: m≤0,243.

Figur 5: Markedspris som funksjon av den regulerte marginen, gitt parameterverdien: γ = 10. Marginalkostnader er normalisert lik null.

Lengst til venstre i figuren er den regulerte marginen lik marginalkostnader i nedstrømsvirksomheten. For moderate verdier på den regulerte marginen, i talleksemplet overfor m ∈ [0, 0,0715], øker gjennomsnittlig sluttmarkedspris dersom den regulerte marginen stiger. For høyere verdier av den regulerte marginen, er effekten motsatt.

Det kan vises at kurven for gjennomsnittspris i markedet er voksende i punktet for alle . Videre, dersom produktene i markedet blir nærere substitutter, det vil si et positivt skift i γ, skifter toppunktet mot venstre i figuren.

I 2020 (Nkom, 2020) ble reguleringen skjerpet ved at den regulerte marginen, m, økte.#Den kritiske markedsandelen for at tilgangskjøperen ikke skulle settes i marginskvis, ble redusert fra 5 prosent til 3 prosent. Det betyr at gjennomsnittskostnaden for tilgangskjøperen økte, og følgelig at den nødvendige marginen for at tilgangskjøperen ikke skulle settes i marginskvis, økte tilsvarende. Modelldrøftingen over indikerer at en slik «skjerping» av reguleringen leder til økte markedspriser dersom den regulerte marginen i utgangspunktet er nær nedstrøms marginalkostnad, og at for høyere verdier på den regulerte marginen er effekten usikker – det avhenger av om man i utgangspunktet er til høyre eller venstre for toppunktet av kurven i Figur 5.

For å vurdere hvorvidt marginreguleringen leder til et høyt eller lavt prisnivå, må man spesifisere alternativsituasjoner. I det følgende vurderes fire alternativer:

Bedrift 3 har eget nett og er ikke avhengig av å kjøpe tilgang.

«Strengere regulering»: Regulatør bestemmer tilgangsprisen.

«Mildere regulering»: Den regulerte bedriften er forpliktet til å levere tilgang, men reguleringen setter ikke krav til prisingen av tilgang.

«Regulering fjernes», noe som potensielt leder til at bedrift 3 stenges ute fra markedet

Alternativ 1 vil selvfølgelig realiseres dersom bedrift 3 bygger sitt eget nettverk, men alternativet kan også oppstå dersom bedrift 3 inngår nettverksdeling med en av de vertikalt integrerte aktørene. Siden det da ikke er tilgangskjøpere i markedet, og følgelig heller ikke tilgangsregulering, får vi et ett-trinnspill. Da blir likevektsprisene betydelig lavere enn i tilfellet med marginregulering. Gitt at etterspørselssiden er lik, kostnadsstrukturen er symmetrisk og parameterverdiene de samme som i Figur 5, er markedsprisen om lag 40 prosent lavere dersom bedrift 1 har eget nett sammenlignet med et referansetilfelle der bedrift 1 er underlagt marginregulering, og marginen er satt lik nedstrøms marginalkostnader (m = 0).

Alternativ 2, strengere regulering, vil for eksempel realiseres dersom man gikk over til såkalt kostnadsbasert regulering, altså at regulatøren setter tilgangsprisen basert på et kostnadsanslag. Den viktige forskjellen, sammenlignet med marginregulering, er at bedrift 1 ikke er begrenset på samme måte ved fastsetting av egen sluttmarkedspris og derfor konkurrerer mer aggressivt om markedsandeler. Da får vi et totrinns-spill. På trinn 1 setter regulatøren en tilgangspris, på trinn 2 konkurrerer de tre aktørene i markedet. I appendikset beregnes likevektspriser. Dersom den regulerte tilgangsprisen er satt til marginalkostnaden i nettvirksomheten (det vil si a = 0), får tilgangskjøper en kostnadsstruktur som er identisk med de to andre bedriftene. Da blir likevekten som under alternativ 1. Dersom den regulerte marginen settes høyere enn marginalkostnaden i nettvirksomheten, blir også gjennomsnittlige markedspriser høyere. Dersom den regulerte tilgangsprisen settes tilstrekkelig høyt, vil ikke reguleringen binde. Da får vi en likevekt identisk med alternativ 3, tilgangsforpliktelse.

Alternativ 3 innebærer at den regulerte bedriften er pålagt å betjene tilgangskjøpere og ellers står fritt til å fastsette både tilgangsprisen og sluttmarkedsprisen. Dette spillet har liknende trekkrekkefølge som under marginregulering. På siste trinn dannes likevektspriser i markedet, på trinnet før dette fastsetter bedrift 1 tilgangsprisen. Likevekt på trinn 3 er følgelig identisk med den vi fant når regulatøren setter tilgangspris (alternativ 2). På trinnet før velger bedrift 1 den tilgangsprisen som maksimerer egen profitt. Løsningen er kjennetegnet ved at gjennomsnittspris i markedet blir lavere med tilgangsforpliktelse enn med marginregulering gitt realistiske verdier på den regulerte marginen. Alternativ 2, direkte regulering av tilgangspris, gir imidlertid enda lavere sluttmarkedspriser.

Alternativ 4 medfører at all regulering fjernes fullstendig. Dersom nedstrømsproduktene er tilstrekkelig differensiert, vil allikevel bedrift 1 være tjent med å selge tilgang. I vår modell er det tilfellet dersom γ < 27. I så fall blir prisingen identisk med alternativ 3. For høyere verdier på γ er bedrift 1 tjent med å utestenge bedrift 3. Det kan vises at også med utestengelse vil sluttmarkedsprisene bli lavere enn med marginregulering.

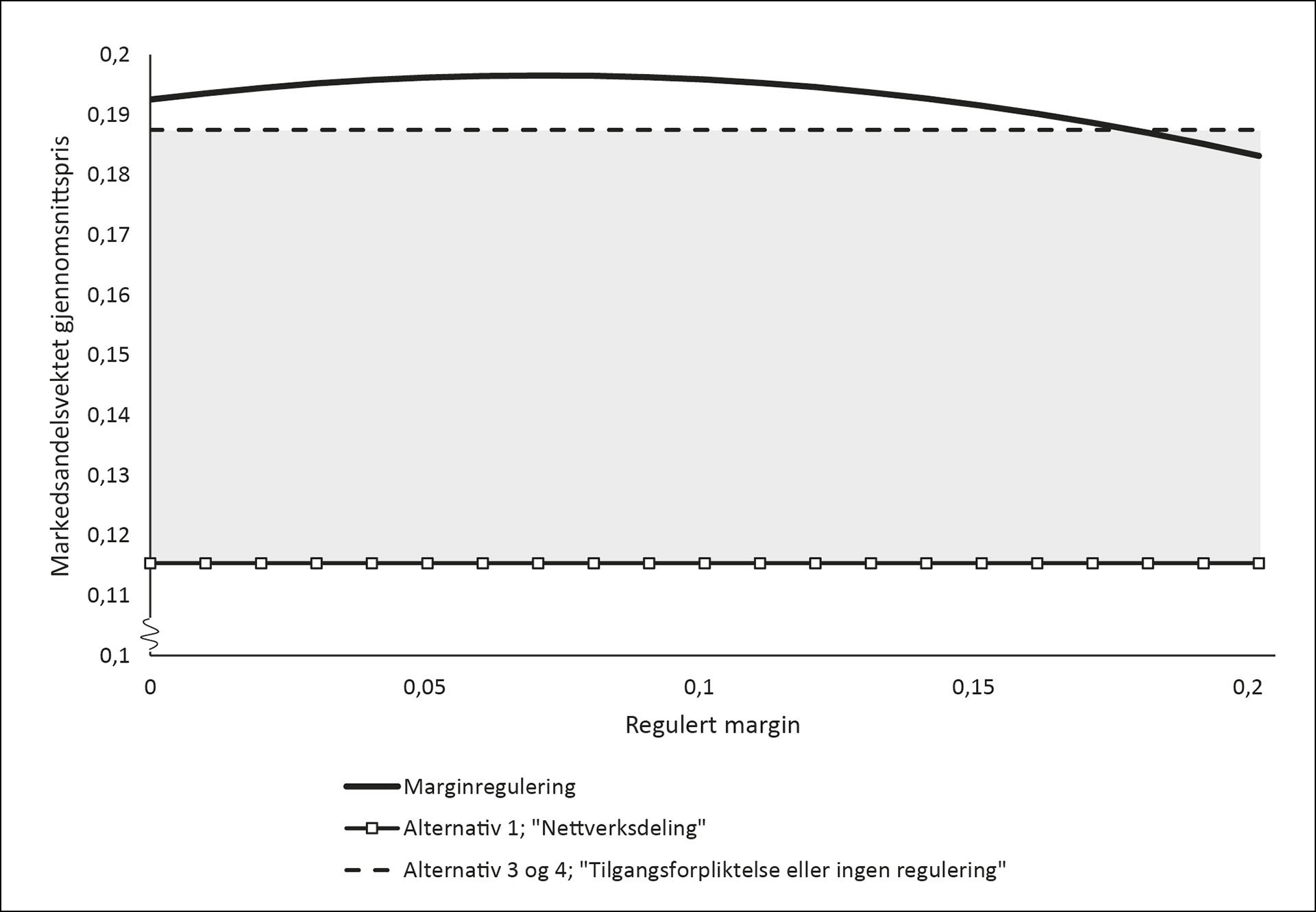

Resultatene av modelldrøftingen er oppsummert i Figur 6 og 7.#I likhet med Figur 5 så er marginalkostnader normalisert til null i Figur 6 og 7. I det første eksemplet er produktene relativt differensiert (γ = 10). Da er bedrift 1 tjent med å betjene tilgangskjøperen, også i fravær av tilgangsregulering, slik at alternativ 3 og 4 faller sammen.

Figur 6: Gjennomsnittlige sluttmarkedspriser når produktene er relativt differensierte.

Dersom tilgangsprisen er direkte regulert (alternativ 2), vil sluttmarkedsprisene avhenge av tilgangsprisen. Utfallsrommet er skravert i grått i Figur 6. Den laveste sluttmarkedsprisen realiseres dersom den regulerte tilgangsprisen settes til marginalkostnad. Da vil tilgangskjøper konkurrere på likefot med de ander aktørene, og markedsutfallet blir identisk med alternativ 1; nettverksdeling. Den høyeste sluttmarkedsprisen realiseres dersom tilgangsprisen settes tilstrekkelig høyt slik at reguleringen ikke binder og utfallet faller sammen med det uregulerte tilfellet. I talleksemplet illustrert i Figur 6 leder marginregulering til høyere sluttmarkedspriser enn alternativene. Unntaket fra dette er dersom den regulerte marginen settes svært høyt. Da er imidlertid den regulerte marginen omtrent på samme nivå som de gjennomsnittlige sluttmarkedsprisene. Det kan argumenteres for at regulert margin på dette nivået neppe er praktisk gjennomførbart.#I Figur 6 er den høyeste marginen, m, lik 0,2. Dersom den regulerte marginen er høyere enn dette, vil bedrift 1 være tjent med å avstå fra å betjene sluttkunder og reguleringsopplegget kollapser. Vi kan følgelig konkludere med at marginskvisregulering leder til høyere priser enn dersom myndighetene hadde valgt ett av de alternative reguleringsopplegg.

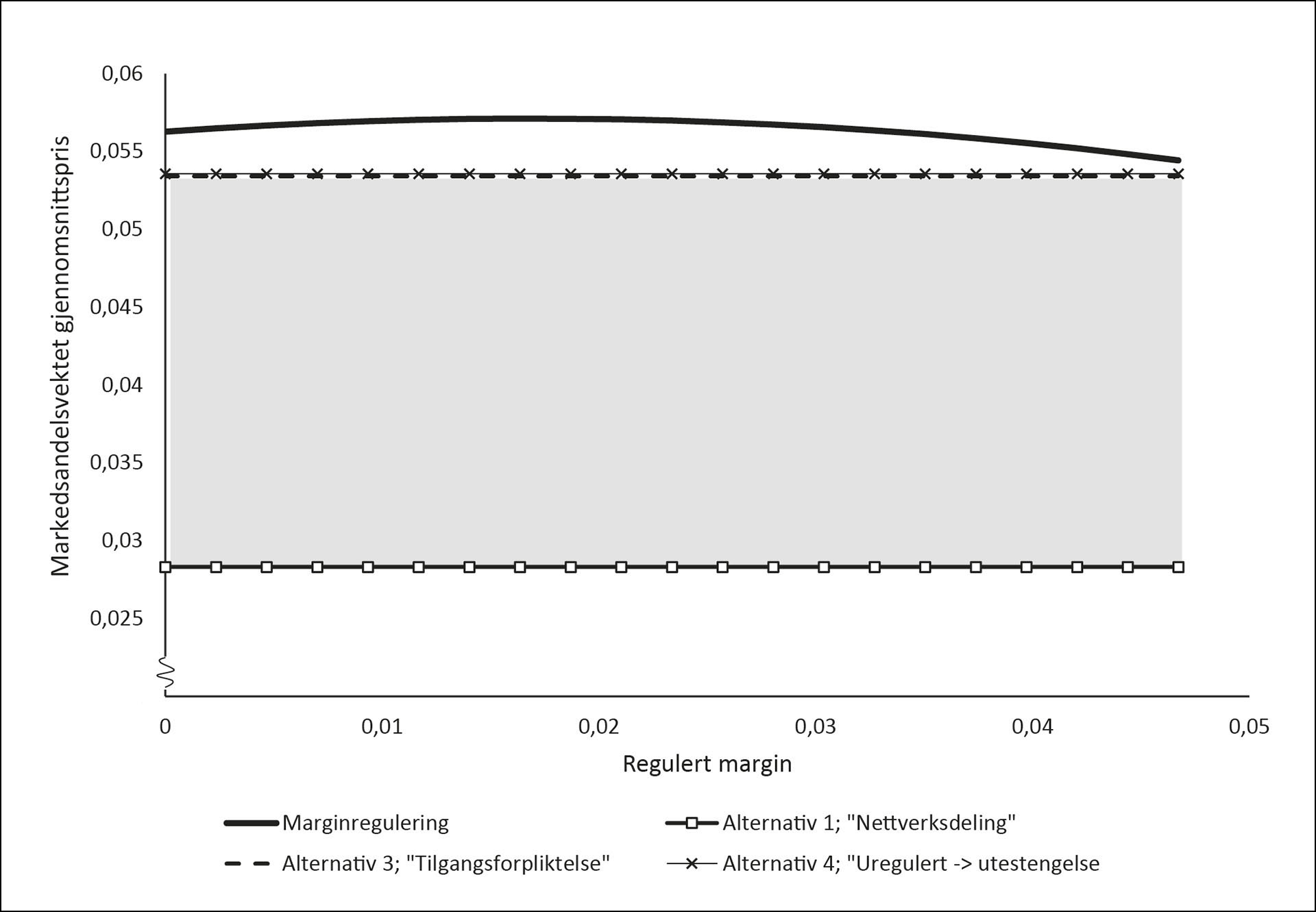

I vårt neste eksempel er produktene relativt nære substitutter. (γ = 50). Da vil bedrift 1, i fravær av regulering, ha incentiv til å stenge ute bedrift 3. Konkurransen vil allikevel være relativt velfungerende nettopp fordi differensieringen er lav. Gjennomsnittlige sluttmarkedspriser er illustrert i Figur 7.

Figur 7: Gjennomsnittlige sluttmarkedspriser når produktene er relativt nære substitutter.

Det gråskraverte området i figuren markerer utfallsrommet under alternativ 2; direkte tilgangsprisregulering. Fra Figur 7 ser vi at marginregulering alltid gir høyere sluttmarkedspris enn de alternative regimene.#I likhet med Figur 6 er den den øvre grense for regulert margin definert som det nivået der bedrift 1 er tjent med å avstå fra å betjene sluttkunder, slik at reguleringsopplegget kollapser. Denne øvre grensen er en fallende funksjon av γ.

Det kan ikke utelukkes at en utvidet modell, der en også åpner for grossistkonkurranse, det vil si at de to infrastrukturbedriftene konkurrerer om å betjene tilgangskjøperen, kan lede til at konklusjonene fra analysen over modifiseres. Foros og Hansen (2021) viser imidlertid at for en gitt modellspesifikasjon med grossistkonkurranse kan marginskvisregulering lede til at det ikke eksisterer likevekter i rene strategier, og for andre parameterverdier kan det være likevekter der både tilgangsprisen og sluttmarkedsprisene blir relativt høye.

Et annet forhold som potensielt kan endre konklusjonene over er dersom marginregulering bidrar til nyetablering av tilgangskjøpere som man ellers ikke ville fått, og at disse aktørene bidrar til å presse prisene nedover. Analysene av fusjoner i det norske markedet referert over, gir imidlertid ikke grunnlag for å forvente slike priseffekter.

Avsluttende merknader

Det er flere særtrekk ved det norske mobilmarked som potensielt kan forklare at mobiltjenester er dyrere i Norge enn i nabolandene. Fokuset i analysen i denne artikkel har vært på regulatoriske forhold.

Telenor er gjennom regulering forpliktet til å etterkomme enhver rimelig anmodning om nettilgang. Vilkårene for nettilgang skal være ikke-diskriminerende, og prisen på tilgang må være slik at tilgangskjøper ikke settes i marginskvis. Gjennom en analyse av en modell som forsøksvis fanger opp viktige særtrekk ved det norske mobilmarkedet, har vi vist at marginskvisregulering fører til at sluttmarkedsprisene blir høyere enn de ville vært under alternative reguleringsopplegg. Sluttmarkedsprisene blir lavere både hvis man går over til strengere regulering (regulert tilgangspris) og hvis man går over til mildere regulering (tilgangsforpliktelse eller fjerner reguleringen).

Modellresultatene indikerer at det gunstigste utfallet, sett fra konsumentenes ståsted, er en streng, direkte, regulering av tilgangsprisen. Dersom myndighetene skulle ønske å unngå slik direkte regulering, for eksempel på grunn av informasjonsasymmetrier, vil alternativet med mildere regulering også lede til lavere priser enn under marginskvisregulering.

Det kan innvendes mot den analyserte modellen at den ikke fanger opp alle særtrekk i det norske markedet. Det strategiske poenget, at Telenor gjennom å sette høy tilgangspris demper konkurransen i sluttmarkedet, vil imidlertid neppe endres siden dette er en direkte følge av reguleringen. Det kan imidlertid ikke utelukkes at konklusjonene modifiseres dersom man modellerer at Ice både er tilgangskjøper og har betydelig egen dekning. Tilgangsprisen har derfor ikke like stor betydning for deres marginalkostnader. En analyse av dette forutsetter imidlertid en modell med flere typer tilgangskjøpere der en må modellere eventuelle ikke-diskrimineringskrav mellom ulike tilgangsformer.

En mulig løsning for det norske markedet kan være en todelt politikk som tar hensyn de ulike tilgangskjøperne; Ice med betydelig egen dekning på den ene siden og tilgangskjøpere uten egen dekning på den andre siden. Hvis «nasjonal roaming», der Ice er eneste kjøper, underlegges streng tilgangsprisregulering, mens reguleringen av andre tilgangsformer blir mildere, ville dette kunne sikre at konkurransekraften for Ice ikke svekkes, samtidig som man unngår marginskivsreguleringens konkurransedempende effekt. Reguleringen av nasjonal roaming kunne for eksempel ta sikte på å replikere vilkår ved nettverksdeling slik at det norske markedet ble mer likt våre naboland med tre fullverdige konkurrerende nett.

Referanser

Armstrong, M., C. Doyle og J. Vickers (1996). The Access Pricing Problem: A Synthesis. The Journal of Industrial Economics 44 (2), 131–150.

Baumol, W. J., J. A. Ordover og R. D. Willig (1997). Parity Pricing and its Critics: A Necessary Condition for Efficiency in the Provision of Bottleneck Services to Competitors. The Yale Journal of Regulation 14, 145–163.

BEREC (2019). BEREC Common Position on Mobile Infrastructure Sharing. BoR (19) 110. https://berec.europa.eu/eng/document_register/subject_matter/berec/regulatory_best_practices/common_approaches_positions/8605-berec-common-position-on-infrastructure-sharing

Bouckaert J. og F. Verboven (2004). Price squeeze in a regulatory environment. Journal of Regulatory Economics 26 (3), 321–351.

Braunfels, E., A. R. Gramstad og J. Skaar (2019). Efficiency Gains vs. Internalization of Rivalry: Brand-Level Evidence from a Merger in the Mobile Telecom Market. Rapport 3/2019, Konkurransetilsynet.

Choné, P. og L. Linnemer (2020). Linear demand systems for differentiated goods: Overview and user’s guide. International Journal of Industrial Organization 73, 102663.

Cojoc, A., M. Ivaldi, F. P. Maier-Rigaud og O. März (2020). Horizontal cooperation on investment: Evidence from mobile network sharing. Working paper. http://dx.doi.org/10.2139/ssrn.3593732

Economides, N. og L. J. White (1995). Access and interconnect pricing: how efficient is the «efficient component pricing rule». The Antitrust Bulletin 40 (3), 557–579.

Ekomloven (2003). Lov om elektronisk kommunikasjon. LOV-2003-07-04-83. https://lovdata.no/lov/2003-07-04-83

EU-kommisjonen (2007). Commission Recommendation on relevant product and service markets within the electronic communications sector susceptible to ex ante regulation. 2007/879/EC, Official Journal of the European Union L 344/65.

EU-kommisjonen (2013). Kommissionens henstilling om sammenhængende forpligtelser vedrørende ikke-diskriminering og metoder til beregning af omkostninger for at fremme konkurrencen og forbedre investeringsmiljøet for bredbånd. 2013/466/EU, Den Europæiske Unions Tidende L 251/13.

EU-kommisjonen (2019). Antitrust: Commission sends Statement of Objections to O2 CZ, CETIN and T-Mobile CZ for their network sharing agreement. Pressemelding 7. august. https://ec.europa.eu/commission/presscorner/detail/en/IP_19_5110

ERG (2006). Mobile access and competition effects. ERG (06) 45. https://www.berec.europa.eu/doc/publications/erg_06_45_report_on_mobile_access_market_competition.pdf

Foros, Ø. og B. Hansen (2021). Margin squeeze regulation – some unintended consequences. Mimeo, Universitetet i Sørøst-Norge.

Foros, Ø., B. Hansen og T. Vergé (2020). Product quality investment co-operation and sharing among downstreams rivals: An application to mobile telecommunications. Rapport 7/2020, Konkurransetilsynet.

Genakos, C., T. Valletti og F. Verboven (2018). Evaluating market consolidation in mobile communications. Economic Policy 33 (93), 45–100.

Hjelmeng, E. og L. Sørgard (2014). Konkurransepolitikk – Rettslig og økonomisk analyse. Fagbokforlaget, Bergen.

Jullien, B., P. Rey og C. V. Saavedra (2014). The Economics of Margin Squeeze. CEPR Discussion Paper No. DP9905. https://ssrn.com/abstract=2444927

Konkurrence- og Forbrugerstyrelsen (2012). Anmeldelse af netdelingssamarbejde mellem Telia og Telenor. Afgørelse nummer 4/0120-0402-0057. https://www.kfst.dk/afgorelser-ruling/konkurrenceomraadet/afgoerelser/2012/20120229-anmeldelse-af-netdelingssamarbejde-mellem-telia-og-telenor/

Krämer, J. og D. Schnurr (2018). Margin squeeze regulation and infrastructure competition. Information Economics and Policy 45, 30–46.

Laffont, J. J. og J. Tirole (1996). Creating Competition Through Interconnection: Theory and Practice. Journal of Regulatory Economics 10 (3), 227–256.

Laffont, J. J. og J. Tirole (2000). Competition in Telecommunications. The MIT press, Cambridge, Massachusetts.

Maier, N., J. Jørgensen, A. Lunde og O. Toivanen (2019). Ex-post analysis of the Teliasonera-Chess 2005 merger. Rapport 2/2019, Konkurransetilsynet.

Maier-Rigaud, F. P., M. Ivaldi og C. P. Heller (2020). Cooperation among competitors: Network sharing can increase consumer welfare. Working paper. http://dx.doi.org/10.2139/ssrn.3571354

Meld. St. 28 (2020–2021). Vår felles digitale grunnmur: Mobil-, bredbånds- og internettjenester.

Motta, M. og E. Tarantino (2017). The Effect of Horizontal Mergers, When Firms Compete in Prices and Investments. University of Mannheim. Working paper 17-01. https://madoc.bib.uni-mannheim.de/42805/1/17-01_Motta%2C%20Tarantino.pdf

Nkom (2015). Det norske markedet for elektroniske kommunikasjonstjenester 2014. 20. mai, revidert 2. september. https://ekomstatistikken.nkom.no/files/ekomportal2/2014/Det%20norske%20ekommarkedet%202014.pdf

Nkom (2020). Vedtak om utpeking av tilbyder med sterk markedsstilling og pålegg om særskilte forpliktelser i markedet for tilgang til og samtaleoriginering i offentlige mobilkommunikasjonsnett. Nkom sak 1804194, 14. mai.

Rey, P. og J. Tirole (2006). A Primer on Foreclosure. I M. Armstrong og R. Porter (red.), Handbook of Industrial Organization III. North-Holland, Amsterdam.

Tefficient (2020). Assessment of Norwegian mobile revenues in a Nordic context. https://www.regjeringen.no/contentassets/6f57f46db5724f118e0274c6ffc08dac/analysis-of-norwegian-mobile-revenue-data-usage-and-pricing-by-tefficien.._.pdf.

Appendiks

Etterspørselssiden av markedet modelleres ved å anta en representativ konsument med en Shubik-Levitan-nyttefunksjon. La pi og γ være henholdsvis sluttmarkedspris bedrift i og en parameter som måler grad av produktdifferensiering. Etterspørsel rettet mot bedrift i gitt ved:

Det forutsettes null i marginalkostnad, både oppstrøms og nedstrøms, og at den regulerte marginen minst dekker marginalkostnader, det vil si m ≥ 0.

Spillet løses med baklengs induksjon.

Reguleringen binder på spillets trinn 3 når m > 0 og γ > 3. Det betyr at bedrift 1 setter sluttmarkedspris . Bedrift 2 og 3 setter sine respektive sluttmarkedspriser for å maksimere profitt slik at systemet av beste responsfunksjoner er gitt ved:

Likevektspriser på trinn 3 blir:

På spillets trinn 2 løser bedrift 1 følgende problem: Ved å sette inn for likevektspriser i de respektive leddene og deretter løse optimeringsproblemet finner vi:

Alternativsituasjoner til at bedrift 1 er underlagt marginregulering er:

Bedrift 3 har eget nett og er ikke avhengig av å kjøpe tilgang

«Strengere regulering»: En regulatør bestemmer den maksimale tilgangsprisen bedrift 1 kan kreve

«Mildere regulering»: Bedrift 1 er forpliktet til å levere tilgang, men reguleringen setter ikke krav til prisingen av tilgang

«Regulering fjernes», noe som potensielt leder til at bedrift 3 stenges ute fra markedet

Alternativ 1: Dersom bedrift 3 har eget nett og vi antar en symmetrisk kostnadsstruktur, maksimerer bedriftene: . Det gir likevektspriser

Alternativ 2: Bedrift 2 og bedrift 3 har de samme beste respons-funksjonene som over. Bedrift 1 har beste respons-funksjon:

Likevektsprisene blir:

Dersom reguleringen binder så karakteriserer dette likevekten. Vi ser direkte at dersom regulatør setter tilgangspris til marginalkostnad, a = 0 så blir prisnivået i sluttmarkedet identisk med tilfellet der bedrift 3 har eget nettverk. Dersom reguleringen ikke binder, er likevektene i alternativ 2 og alternativ 3 identiske.

Alternativ 3: Likevekt på spillets siste trinn, for gitt a, er identisk med alternativ 2. På trinnet før dette løser bedrift 1 følgende problem: . Tilgangsprisen som maksimerer profitt er:

Denne tilgangsprisen kan settes inn i uttrykkene for sluttmarkedspriser.

Alternativ 4: Reguleringen fjernes. Bedrift 1 er tjent med å selge tilgang dersom γ < 27. I så fall blir prisingen identisk med alternativ 3. For høyere verdier på γ er bedrift 1 tjent med å utestenge bedrift 3. De to gjenværende bedriftene står da overfor følgende etterspørselsfunksjon:

Den symmetriske likevekten er kjennetegnet ved priser: .