Påvirker oppholdstid i Norge etterlevelse hos utenlandske arbeidstakere?1

Økt arbeidsinnvandring de siste 15 årene fra land der tilliten til et moderne skattesystem ikke nødvendigvis er like høy som i Norge, gjør det relevant å se på om noen kulturelle faktorer kan påvirke etterlevelsen av skatteregelverket, og om oppholdstid i Norge endrer denne i noen retning. I denne artikkelen bruker vi data fra randomiserte kontroller i Skatteetaten til å belyse forskjeller og likheter i etterlevelse mellom norske og utenlandske skatteytere.

Doktorgradskandidat, Norges Handelshøyskole og Seniorrådgiver, Skatteetaten

Phd, Seniorrådgiver, Skatteetaten

Innledning

En rådende oppfatning i forskningslitteraturen er at etterlevelsen i samfunnet øker når individet over tid eksponeres for de normer og lover som gjør seg gjeldende i møte med ulike deler av statsforvaltningen (Torgler, 2014; Alm, 2019). Skatteetaten er opptatt av å få kunnskap om hva som øker etterlevelsen hos skattepliktige generelt, og hos utenlandske arbeidstakere spesielt. Fordi vi har hatt en sterk økning i arbeidsinnvandringen til Norge, særlig etter utvidelsen av EU mot Øst-Europa i 2004, har dette spørsmålet også betydning for statens finanser: For å sikre skatteprovenyet over tid må også etterlevelsen i skattesystemet være noenlunde stabil, alt annet likt. Med avtagende inntekter fra petroleumssektoren offshore, både gjennom statens eierskap og gjennom petroleumsbeskatningen, får øvrige skatteinntekter større betydning i finansieringen av de offentlige velferdsgodene.

Med bakgrunn i randomiserte data fra Skatteetatens kunnskapskontroller, ser vi på om etterlevelsen øker med oppholdstid i Norge for arbeidsinnvandrere i typisk arbeidsintensive bransjer, korrigert for korrupsjons- og konflikteksponering i hjemlandet. Vi bruker skriftlig arbeidskontrakt som mål på etterlevelse; altså en dummyvariabel som spesifiserer hvorvidt de ansatte har eller mangler en slik kontrakt med arbeidsgiver. En systematisk innføring av ulike kontrollvariabler med støtte i tilgrensende faglitteratur, gir noen overraskende svar. Vi finner for eksempel en statistisk signifikant effekt av egen konflikteksponering, men ingen betydning av hjemlandets korrupsjonsnivå. Vi finner høyere etterlevelse blant de som har bodd i landet 5–10 år i forhold til de med oppholdstid over 10 år. Trolig er det også andre elementer i arbeidsmarkedet som har stor betydning for etterlevelse enn disse antatte, «kulturelle» faktorene som er hyppig brukt som forklaringer på variasjon i etterlevelse i andre områder av faglitteraturen (Damania mfl., 2004; Baum og Gupta, 2017).

Tidligere studier

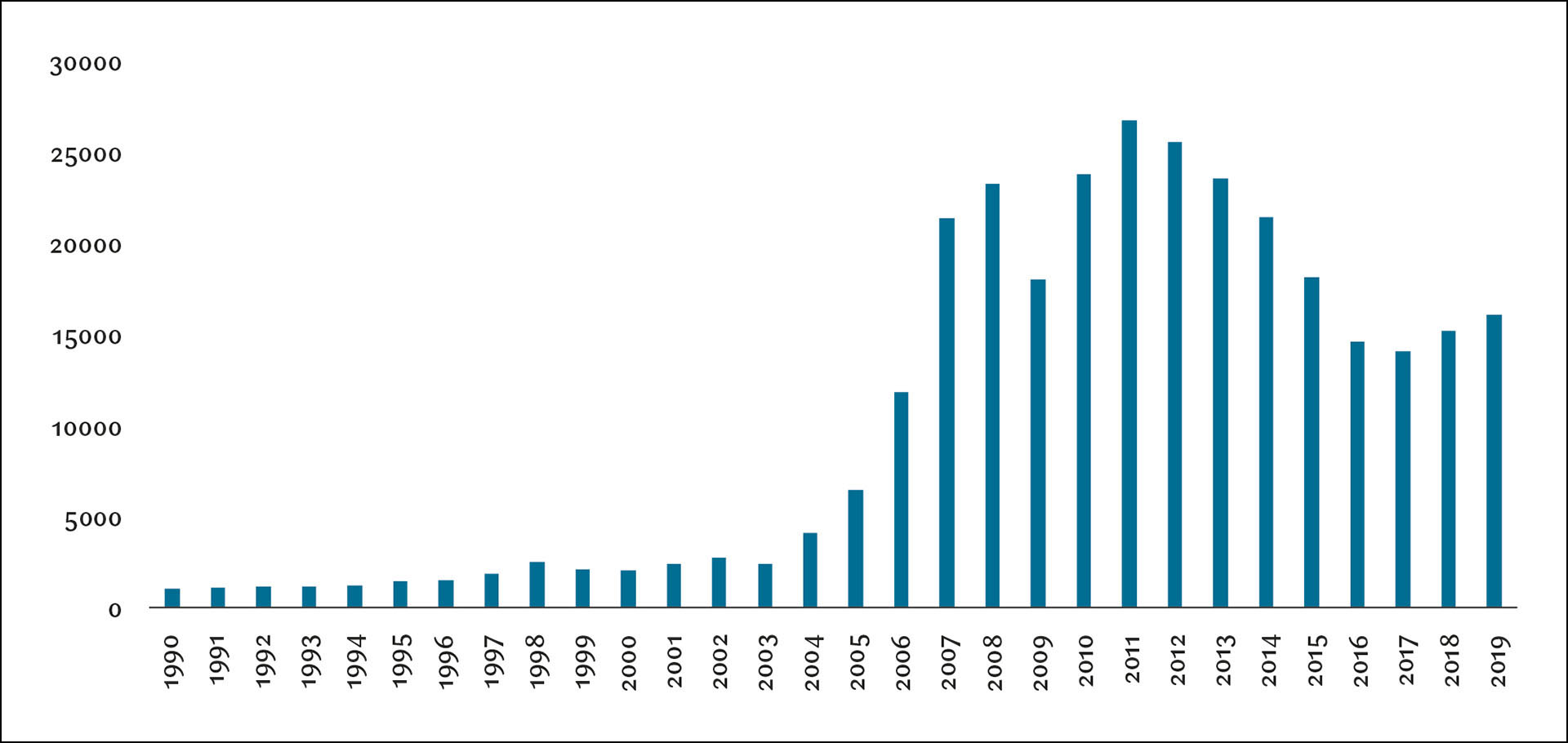

Studier av korrupsjonsnormer og skattemoral har fått økt oppmerksomhet den siste tiden (Jahnke og Weisser, 2019). Kunnskap fra slike studier blir stadig viktigere for moderne skatteadministrasjoner i en tid med globalisering og internasjonal utveksling i arbeidsstyrken. Siden utvidelsen av EU har Norge sett en betydelig økning i antall og mobilitet av utenlandske arbeidstakere. Siden 1990 har litt over 300 000 arbeidsinnvandrere kommet til Norge, jf. Figur 1.

Figur 1: Arbeidsinnvandring til Norge, 1990–2019.

Kilde: SSB.

Siden det sentrale, teoretiske bidraget om skatteunndragelse fra Allingham og Sandmo (1972), har den empiriske litteraturen om tema stort sett fulgt to metodiske retninger: indirekte estimater, ved bruk av forskjellige Proxy-variabler for skjult eller underslått inntekt (Pissarides og Weber, 1989), og makroøkonomiske estimater som tar sikte på å beregne hele den uformelle delen av et lands økonomi (Medina og Schneider, 2017). En ganske omfattende gjennomgang av forskningslitteraturen om skatteunndragelse er gitt av Slemrod (2007) og Slemrod (2016). Tradisjonelt har det norske skattesystemet vært basert på at tillit og plikt, i kombinasjon med en stabil tilførsel av offentlige goder, vil opprettholde etterlevelse (Brautigam mfl., 2008; Holte, 2020). Det kan imidlertid se ut til at økende etnisk fraksjonering reduserer frivillig etterlevelse (Lassen, 2007).

I metoder for å måle omfanget av skatteunndragelse, står en alltid overfor spørsmålet om definisjonsavgrensning av skatteunndragelse (Gerxhani, 2004; Schneider og Enste, 2000; Alm mfl., 2004; Feld og Schneider, 2010). Schneider (2012) forsøker å definere svart økonomi gjennom ulike typer av uformell økonomisk aktivitet, unndratt beskatning. Vår definisjon er smalere: Vi ønsker ikke å si noe om motivasjonen bak manglende etterlevelse. Våre data gir ikke et godt nok grunnlag for å skille mellom bevisst unndragelse og ubeviste feil. De ulike bidragene fra Schneider mfl. bruker en tilpasset makromodell for å estimere uformell økonomisk aktivitet i forskjellige land (f.eks. Schneider og Buehn, 2018; Medina og Schneider, 2017. For kritiske vurderinger av modellen, se Breusch, 2005; Feige, 2016). I stedet for å kvantifisere effektene av skatteunndragelser og uformell økonomisk aktivitet på makronivå, ønsker vi i denne artikkelen å måle hvordan oppholdstid påvirker etterlevelse, når en kontrollerer for «institusjonelle» variabler som korrupsjon og konflikteksponering.

Endringer i etterlevelse på grunn av midlertidige eller permanente, demografiske endringer har etter vår kunnskap ikke blitt tilstrekkelig belyst i forskningslitteraturen. Det kan være flere grunner til dette. Raske demografiske endringer i en befolkning er ofte forårsaket av innvandring. Forskning som søker å belyse forskjeller i etterlevelse mellom forskjellige kulturer, har ofte blitt sett på som kontroversiell. Noen studier ser på effekter av skatteinntekter fra migrasjon. De fokuserer imidlertid enten på makroinntektseffekter av innvandring (Harding og Mutascu, 2016) eller effekten av migrasjon på skattesatser til høyinntektsindivider (Young og Varner, 2011; Kleven mfl., 2014). Ingen av disse studiene diskuterer etterlevelseseffekter fra migrasjon eller demografiske endringer.

Siden Torgler (2007) og Torgler mfl. (2008) studerte flerkulturelle forskjeller i tilpasninger til skattesystemet, er forskning på skattemoral vanligvis opptatt av både den underliggende kultur som en årsak til skatteunndragelse (Cummings mfl., 2009), og, litt motsatt, hvorfor skattemoral i vestlige land er så høy, gitt den lave sannsynligheten for kontroll og sanksjoner (Frey og Torgler, 2007). DeBacker mfl. (2012) finner at amerikanske selskaper med eiere fra mer korrupte land unngår mer skatt i USA. Felles for disse empiriske tilnærmingene er enten bruk av spørreundersøkelser eller bruk av risikobaserte kontrolldata, hvor sistnevnte alltid involverer en slags skjevhet.

Ved bruk av et tilfeldig utvalg på 15 000 individuelle skattemeldinger, beregner Bott mfl. (2017) effekter av ulike typer av intervensjon. De beregner effekten på egenrapportert, utenlandsk inntekt av forskjellige moralske formuleringer i brev sendt ut til en test- og en kontrollgruppe før levert skattemelding, og finner at inkludering av en moralsk appell eller en setning i et brev fra skatteetaten, nesten doblet den gjennomsnittlige, egenrapporterte utenlandske inntekten. Deres funn sammenfaller med resultatene til Luttmer og Singhal (2014). Selv om sistnevnte ikke har ambisjon om å gi en fullstendig litteraturgjennomgang av feltet, er deres bekymring den økende avstanden mellom tradisjonen etter den rasjonelle, agentbaserte teorien fra Allingham og Sandmo (1972), og skatteadministrasjoners interesse for å forbedre frivillig etterlevelse, eller «skattemoral.» Bekymringen er ikke uten begrunnelse. Det voksende feltet av atferdsøkonomisk forskning siden Tversky og Kahneman (1979) viser tydelig et avvik mellom klassisk, rasjonell nytteteori og atferdsmessig innflytelse på skatteyteres tilpasninger.

Den eneste studien vi har funnet som tar opp spørsmålet om sammenhengen mellom migrasjon, oppholdstid og etterlevelse er Bastani mfl. (2020). De ser på bruken av pendlerfradrag blant ulike innvandrergrupper i Sverige og finner at bruken av pendlerfradrag blant arbeidsinnvandrere øker med oppholdstid. Studien avdekker imidlertid ikke nødvendigvis feil bruk av fradrag, snarere mangel på fradragsføring som i seg selv ikke er å betrakte som et regelverksbrudd. I den økonomiske faglitteraturen er det med andre ord få bidrag om sammenhengen mellom migrasjon, demografiske endringer og etterlevelse. En systematisk tilnærming til problemstillingen er å se på effekten av kjente variabler fra tilgrensende faglitteratur. Det er dette som er utgangspunktet for analysene i denne artikkelen.

Skatteetatens kunnskapskontroller

Skatteetaten gjennomførte i 2018 i samarbeid med de kommunale skatteoppkreverne randomiserte kontroller på lønnsområdet. Analysene i denne artikkelen bygger på data fra disse kontrollene. De er en del av en større omprioritering der Skatteetaten søker å innrette deler av kontrollvirksomheten for mer systematisk kunnskapsbygging om økonomisk kriminalitet og generell etterlevelse i samfunnet. Som en del av denne omleggingen har Skatteetaten i større omfang enn tidligere innført randomiserte kontroller som en integrert del av sin virksomhet. Randomiserte kontroller innebærer at kontrollkandidatene skal trekkes tilfeldig fra en definert målgruppe slik at en kan generalisere funn fra kontrollene til hele målgruppen kontrollkandidatene er trukket fra. Gjennom forholdsvis få kontroller får Skatteetaten kunnskap om mange skatteytere, ikke bare de som er kontrollert

Formålet med de randomiserte kontrollene er å lære mer om områder og skattepliktige der risikobaserte kontroller som retter seg mot forhåndsdefinerte risikoområder ikke kan generere systematisk kunnskap. Innretningen på randomiserte og risikobaserte kontroller er imidlertid forskjellig. Risikobaserte kontroller er ofte mer omfattende og kontrollhandlingene tilpasses i stor grad den enkelte virksomhet for å best mulig kunne avdekke skatteunndragelser. Randomiserte kontroller må i motsetning til de risikobaserte kontrollene følge samme kontrollhandlinger og gjennomføres i større skala for å kunne gi generaliserbar kunnskap. De blir derfor gjerne mindre omfattende og egner seg bedre til å si noe om enklere feil og avvik.

Populasjon og utvalg

Målpopulasjon for kontrollene ble definert med utgangspunkt i virksomheter som har rapporter arbeidsforhold og andre opplysninger i a-meldingene for 2017. Den består av virksomheter som:

har mer enn 100 000 kr i omsetning, samlede driftsinntekter på 200 000 kr eller mer og/eller samlede

lønnskostnader på 500 000 eller mer

har mellom 5 og 20 ansatte med ytelse i gjennomsnitt pr. måned

har mer enn 100 000 kr på post 4500 (Underentreprise) og 6700 (Fremmedtjenester) i 2016

er i arbeidsintensive næringer

har enhetstypene Aksjeselskap (AS), Enkeltmannsforetak (ENK) og Norskregistrert utenlandsk foretak (NUF)

er i NACE-koder der mer enn halvparten av virksomhetene har utenlandske arbeidstakere

Målpopulasjonen består av totalt 30 961 virksomheter. Et tilfeldig og stratifisert utvalg fra denne målpopulasjonen har blitt trukket til kontroll. Utvalget er stratifisert etter bransje for å sikre at alle bransjer i målpopulasjonen blir representert i utvalget, og for også å kunne trekke flere virksomheter fra bransjer med høy risiko for manglende etterlevelse. Totalt 1974 virksomheter har blitt kontrollert. Se Appendiks 1 for en oversikt over bransjene som er med i målgruppen.

Kontrollopplegget omfatter en rekke temaer med mange spørsmål, sjekkpunkter og kontrollhandlinger. De fleste av disse gjelder overordnet for virksomheten (ført regnskap, ført lønningsregnskap, dokumentert timeforbruk, skattetrekk, ført personalliste mm). I tillegg er det innhentet dokumentasjon (arbeidskontrakter, timelister, lønnsslipper, overtidsbetaling, feriepenger mm) for opptil fem tilfeldige ansatte pr. virksomhet. De ansatte er trukket basert på registrerte arbeidsforhold i a-meldingen i 2017 med utgangspunkt i den måneden i løpet av 2017 der virksomheten har flest registrerte arbeidsforhold. For virksomheter med flere enn fem registrerte arbeidsforhold er inntil 10 trukket tilfeldig og utførende revisor i Skatteetaten (heretter revisor) skulle kontrollere de fem første fra en liste med tilfeldig orden. For virksomheter med fem eller færre registrerte arbeidsforhold er alle tatt ut til kontroll.

Det er disse ansatte som utgjør utvalget i denne analysen. Vi bruker opplysninger om dem som fremgår av kontrollen. I tillegg har vi hentet opplysninger fra Skatteetatens datavarehus på øvrige ansatte innenfor hver virksomhet, og koblet på korrupsjonsindeks (Transparency International, 2019) og informasjon om de kommer fra land der det har vært væpnet konflikt (Gleditsch mfl., 2002).

Valg av metode

Fordi randomiserte kontroller innebærer tilfeldig utplukk av kontrollobjekter, gir denne datainnsamlingen et representativt utvalg. Det er derfor ikke nødvendig å korrigere resultatene for skjevheter i utvalget. Dataene er samlet inn for ett år (2017). Vi gjør ingen analyse av etterlevelse før og etter en intervensjon (for eksempel før og etter kontrollen) og har følgelig heller ikke delt datasettet i en forsøksgruppe og en kontrollgruppe. Valget av metode består i å finne og spesifisere den regresjonsmodellen som passer best til å studere våre data og sammenhengene vi er interesserte i. Vi ønsker å belyse sammenhengen mellom oppholdstid og etterlevelse kontrollert for egenskaper ved virksomhetene de ansatte jobber i og egenskaper ved revisoren i Skatteetaten som har gjennomført kontrollen. For dette formålet mener vi at en lineær regresjonsmodell er best egnet selv om den avhengige variabelen er binær.

Som en robusthetstest har vi kjørt en Probit-modell med de samme forklaringsvariablene. Slike modeller gir imidlertid andre resultater enn lineære modeller først når snittet av den avhengige variabelen ligger over 0,95 eller under 0,05. Det er ikke tilfelle med våre data. Det er videre ikke like enkelt å inkludere kontroll for virksomhet og revisor (som har svært mange verdier) i Probit-modeller. Vi bruker derfor lineære regresjoner som hovedmodeller. Resultatene fra Probit-modellen er gjengitt i Appendiks 2.

Hvordan måler vi etterlevelse hos ansatte?

Vi er opptatt av den delen av et arbeidsforhold mellom arbeidsgiver og arbeidstaker der sistnevnte «velger» å etterleve eller ikke. Bjørneby mfl. (2018) argumenterer for at manglende etterlevelse i Norge på poster i skattemeldingen der det foreligger tredjepartsinformasjon, skyldes bevisst unndragelse fordi forhåndsutfylte opplysninger gir Skatteetaten et effektivt verktøy for automatisk kontroll ved å sammenholde informasjon fra skattemelding med A-meldingen til respektive skatteyters arbeidsgiver. Denne tankegangen er i tråd med andre bidrag, f.eks. Abraham mfl. (2015), Nygard mfl. (2016) og Kolm og Larsen (2019). Derfor vil det være lite sannsynlig at noen arbeidstakere vil be arbeidsgiveren om å unndra skattbar inntekt og be om differansen, siden skattetrekk i et tredjepartsrapporteringsregime er arbeidsgivers ansvar. Dette gir opphav til spørsmålet: Hvordan måler vi etterlevelse hos den ansatte?

Vi argumenterer med at en arbeidsrelasjon krever noen forhåndsbestemte holdninger formet av erfaring fra andre arbeidsrelasjoner. Fra de ansattes synspunkt vil en formalisering av lønnsnivået, oppdragets varighet og innholdet i arbeidet vanligvis kreve en skriftlig kontrakt. Det bør være i den ansattes interesse å ha skriftlig arbeidskontrakt uavhengig av hvilken motivasjon arbeidsgiveren måtte ha for ikke å tilby det, siden manglende skriftlig kontrakt vil sette arbeidstakeren i en svakere posisjon. Manglende arbeidskontrakt kan enten skyldes manglende kunnskap om at dette kreves i Norge, eller være en indikasjon på ulovlig skatteunndragelse i samarbeid med arbeidsgiveren (Bjørneby mfl., 2018). Det kan også tenkes at arbeidstakere som får arbeidskontrakt velger å bli lenger, men vi er i hovedsak opptatt av om etterlevelse og oppholdstid korrelerer, snarere enn årsakssammenhengen. Vi måler etterlevelse gjennom en dikotom utfallsvariabel som får verdien 1 hvis den ansatte holder kontrakt med arbeidsgiver, og 0 ellers.

Modeller og variabler

Den mest sentrale forklaringsvariabelen i analysene våre er oppholdstid i Norge. Vi ønsker altså å belyse sammenhengen mellom oppholdstid og sannsynligheten for å ha skriftlig arbeidskontrakt. Vi måler netto oppholdstid i Norge gjennom livet basert på tilflyttings- og fraflyttingsdatoer i folkeregisteret. For norske statsborgere som ikke har bodd utenlands på noe tidspunkt vil oppholdstiden tilsvare den ansattes alder.

Videre antar vi ikke en lineær sammenheng mellom oppholdstid og etterlevelse, men deler utvalget i tre ulike oppholdstidsgrupper 0–5 år, 5–10 år og over 10 år. Dette er den samme inndelingen som Bastani mfl. (2020).

Vi inkluderer videre to sentrale, institusjonelle variabler fra «hjemlandet.» Korrupsjonsindeksen (CPI) scorer og rangerer land basert på hvor korrupt et lands offentlige sektor oppfattes å være av eksperter og forretningsledere (Transparency International, 2019). Det er en sammensatt indeks av 13 undersøkelser og vurderinger av korrupsjon, samlet av en rekke anerkjente institusjoner. CPI er en omfattende brukt indikator for korrupsjon i faglitteraturen (Lambsdorff, 1999).

Den andre variabelen er konstruert fra et datasett som beskriver væpnede konflikter i land og områder siden 1946 (Gleditsch mfl., 2002). Terskelen for konflikt i dette datasettet er satt til 25 døde i stridshandlinger per år. I tråd med for eksempel Miguel mfl. (2011) definerer vi konflikteksponering til hvorvidt arbeidstakeren kommer fra et land som har vært i væpnet konflikt de siste 25 år før tilflytning til Norge. Et krigstraume kan ha individuelle langtidsvirkninger gjennom et helt liv, og den tilliten man hadde til noen grunnleggende funksjoner ved sentraladministrasjonen før krigsutbruddet, tar typisk lang tid å bygge opp igjen. Med dette sier vi altså at konflikteksponering tidligere enn 25 år før ankomst til Norge ikke har noen effekt på etterlevelsen. I de tilfeller vil det kun være korrupsjonsnivået som påvirker eventuell manglende etterlevelse.

Med andre ord antar vi at korrupsjonsindeksen representerer en (langsiktig) «kulturell» standard, mens væpnet konflikt typisk representerer et «traume» som på mellomlang sikt ødelegger institusjoner som naturlig binder individet til statsforvaltningen (herunder skatteadministrasjoner).

Vi kjører tre modeller. Én lineær OLS (1) og to modellvarianter der vi kontrollerer for utførende skatterevisor og virksomhet (organisasjonsnummer) (2), alle med standardfeil gruppert på NACE-kode (nivå 2):

Yi (1)

Yi (2)

Den avhengige variabelen (Y) er etterlevelse hos ansatt i. Denne variabelen tar verdien 1 hvis den ansatte har en skriftlig kontrakt, og 0 hvis han eller hun ikke har det.

CPI-verdiene er i utgangspunktet en skala fra 0–100 der land med høyt korrupsjonsnivå har lave verdier. I modellene våre er CPIi invertert CPI-score for den ansatte i det året han eller hun migrerte til Norge. Inverteringen er gjort for å gi mer intuitive resultater der høyere tall representerer høyere korrupsjonsnivå. Norske ansatte har fått CPI-score for kontrollåret 2018 som er verdien 16.

Krigi er en væpnet konflikt-dummy for den ansatte i, som tar verdien 1 om det har vært en konflikt de siste 25 år før ankomst til Norge, og 0 hvis ikke. T er hans eller hennes oppholdstid i Norge som spesifisert over. X er for begge modeller en vektor av følgende kontrollvariabler:

Kjønn der kvinner har verdien 1 og menn har verdien 0.

Gjennomsnittlig invertert CPI-score for alle ansatte i samme firma

Andel ansatte i samme firma med konfliktbakgrunn

Stillingskategorier

Vi har også kjørt modellene med såkalte interaksjonsledd mellom oppholdstid og invertert CPI-score, og mellom oppholdstid og konflikt for å undersøke eventuelle samspillseffekter mellom den ansattes bakgrunn og oppholdstid i Norge, men finner ingen slike samspillseffekter. De effektene vi finner av korrupsjon og konflikt er med andre ord uavhengige av oppholdstid.

Deskriptiv statistikk

Hovedtrekkene til de ulike variablene i modellene er oppsummert i Tabell 1.

Variabel |

N |

Snitt |

SD |

Min |

Max |

|---|---|---|---|---|---|

Skriftlig Kontrakt |

4937 |

0.83 |

0.38 |

0.00 |

1.00 |

Oppholdstid |

5007 |

26.76 |

19.52 |

0.00 |

71.00 |

Kvinne |

5007 |

0.36 |

0.48 |

0.00 |

1.00 |

Konflikt |

5007 |

0.08 |

0.28 |

0.00 |

1.00 |

Konfliktandel Ansatte |

5007 |

0.08 |

0.17 |

0.00 |

1.00 |

CPI Ansatt |

5004 |

27.96 |

19.79 |

0.00 |

92.00 |

Snitt CPI Ansatte |

5007 |

28.02 |

14.20 |

5.00 |

86.38 |

Utenlandsk |

5007 |

0.38 |

0.49 |

0.00 |

1.00 |

Faglært |

4864 |

0.24 |

0.43 |

0.00 |

1.00 |

Leder |

4864 |

0.16 |

0.37 |

0.00 |

1.00 |

Ufaglært |

4864 |

0.38 |

0.48 |

0.00 |

1.00 |

Andre |

4864 |

0.21 |

0.41 |

0.00 |

1.00 |

Vi ser at 83 pst. av arbeidstakerne holder skriftlig kontrakt, som er vårt mål på etterlevelse. Gjennomsnittlig oppholdstid er 26,8 år og gjennomsnittlig CPI-score for de ansatte i utvalget er 28. Det er også gjennomsnittsverdien når vi ser på gjennomsnittlig CPI-score for alle ansatte i virksomheten. For øvrige dummyvariabler viser «snitt» andelen av variabelen som tar verdien 1, altså er 36 pst av utvalget kvinner, 8 pst eksponert for konflikt, 38 pst av utenlandsk opprinnelse etc. Til tross for en relativt høy andel arbeidstakere med utenlandsk opprinnelse, ser vi at svært få av det totale utvalget kommer fra et land i konflikt mindre enn 25 år før ankomst til Norge.

Bastani mfl. (2020) analyserer forskjeller i føring av reisefradrag på skattemeldingen i Sverige i perioden 2002–2013, mellom svenskfødte og innvandrere. I tråd med deres studie, har vi også delt in populasjonen i oppholdstidsgrupper (<5 år; 5–10 år; >10 år) basert på samme resonnement: Utenlandske arbeidstakere blir mer og mer assimilert i arbeidsmarkedet over tid, men det er ikke en lineær sammenheng mellom oppholdstid og føring av fradrag. Tendensen er likevel klar i deres studie; etterhvert fører de utenlandske skatteyterne fradrag mer og mer likt som arbeidsstyrken for øvrig.

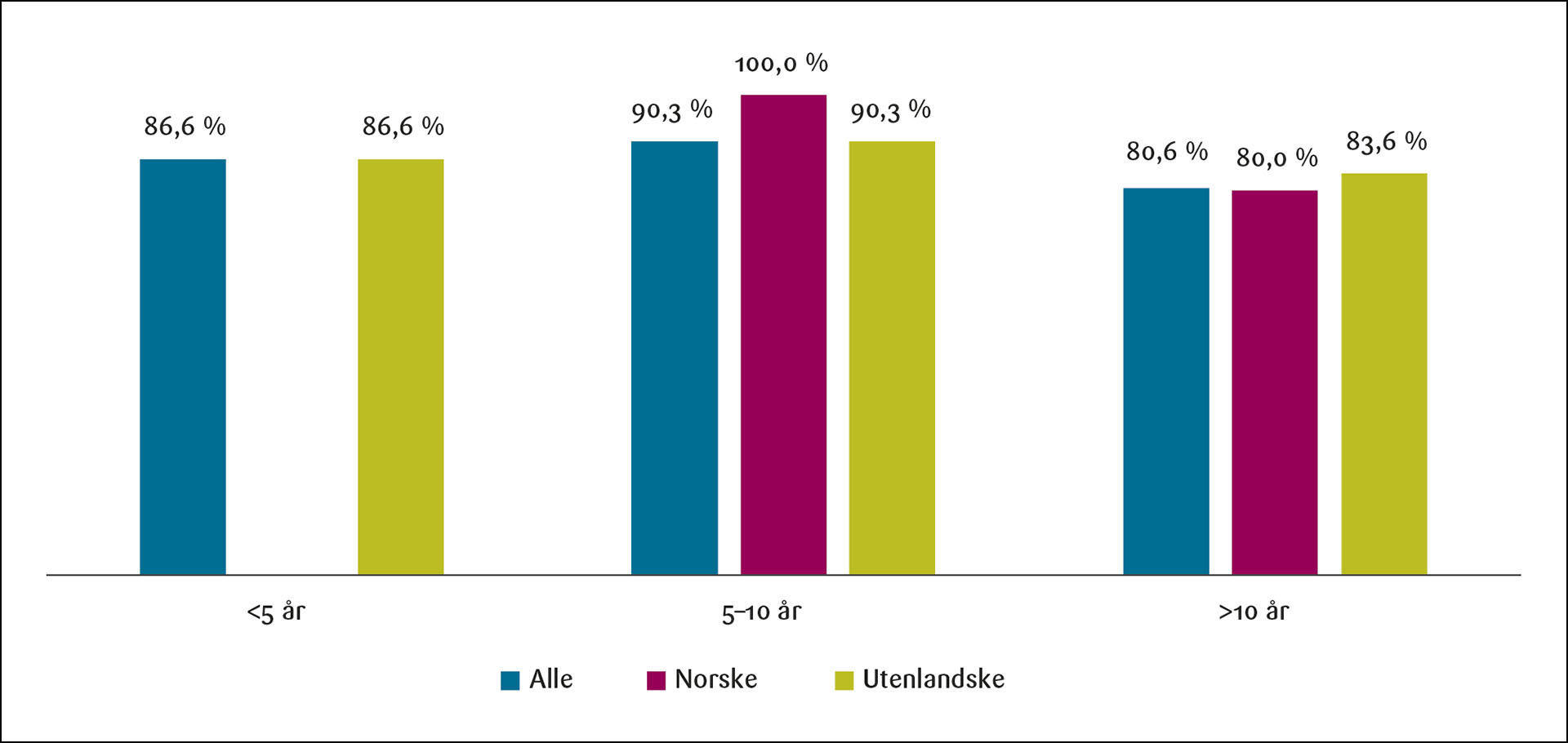

Dersom vi bryter ned etterlevelse, altså skriftlig arbeidskontrakt, på de ulike oppholdstidsgruppene, ser vi ingen klar trend. Det er ikke slik at etterlevelsen øker jevnt med antall år i Norge, jf. Figur 1.

Figur 2: Etterlevelse etter oppholdstid i Norge (år).

Den første oppholdstidsgruppen består utelukkende av utenlandske arbeidstakere, og det er også svært få norske i den neste gruppen. Vi ser at sannsynligheten for å ha skriftlig arbeidskontrakt øker fra den første til den andre oppholdstidsgruppen, for deretter å avta. En mulig forklaring til dette kan være at man etter en viss tid tar lettere på formaliseringen av arbeidsforholdet, at man «lærer» kulturen med uformelle avtaler i disse sektorene, eller at man etterhvert antar at sannsynligheten for sanksjoner er lavere enn man tidligere trodde.

Dersom vi begrenser utvalget til kun utenlandske arbeidstakere er det kun i den siste oppholdstidsgruppen vi naturlig nok, på grunn av manglende norske arbeidstakere i de første gruppene, observerer forskjeller mellom utenlandske og norske arbeidstakere. I denne oppholdstidsgruppen har utenlandske arbeidstakere en noe høyere sannsynlighet for skriftlig kontrakt enn norske arbeidstakere. Denne forskjellen i etterlevelse bekrefter en tendens i Bastani mfl. (2020). I deres studie er utfallsvariabelen imidlertid ikke etterlevelse som sådan, men hvor mye fradrag som kreves i skattemeldingen. Innvandrerne krever mindre fradrag enn sine svenske medborgere i de første oppholdstidsgruppene, for så å kreve mer enn svenskene i siste gruppe, når de har bodd lenger i Sverige og formodentlig lært og tilpasset seg skattesystemet ytterligere. Det kan med andre ord være en læringsmekanisme bak begge disse resultatene.

Tendensene vi ser for andeler med kontrakt i ulike oppholdstidsgrupper kan imidlertid skyldes andre egenskaper ved de ansatte enn oppholdstid. Resultatene blir mer interessante når vi kontrollerer for andre, relevante egenskaper, og i tillegg egenskaper som er konstante på tvers av virksomheter og revisor i Skatteetaten.

Resultater

Hovedfunnene fra regresjonsmodellene er gjengitt i Tabell 2.

Variabel |

OLS |

Revisor |

Virksomhet |

|---|---|---|---|

Oppholdstid <5 år |

0.004 |

0.020 |

0.015 |

(0.024) |

(0.024) |

(0.024) |

|

Oppholdstid 5–10 år |

0.042* |

0.054** |

0.048** |

(0.023) |

(0.024) |

(0.024) |

|

Konflikt |

-0.099*** |

-0.090*** |

-0.080*** |

(0.030) |

(0.029) |

(0.030) |

|

Utenlandsk |

0.072*** |

0.043* |

0.046* |

(0.026) |

(0.025) |

(0.027) |

|

Kvinne |

0.031** |

0.025** |

-0.022 |

(0.013) |

(0.013) |

(0.014) |

|

CPI Ansatt |

0.000 |

0.001 |

0.000 |

(0.001) |

(0.001) |

(0.001) |

|

Snitt CPI Ansatte |

-0.002* |

-0.002** |

|

(0.001) |

(0.001) |

||

Konfliktandel Ansatte |

0.139** |

0.107 |

|

(0.067) |

(0.067) |

||

Faglært |

0.149*** |

0.149*** |

0.133*** |

(0.020) |

(0.020) |

(0.025) |

|

Leder |

-0.028 |

-0.031 |

-0.046* |

(0.024) |

(0.024) |

(0.027) |

|

Ufaglært |

0.077*** |

0.085*** |

0.109*** |

(0.020) |

(0.021) |

(0.026) |

|

Konstant |

0.759*** |

||

(0.027) |

|||

N |

4836 |

4794 |

4478 |

R^2 |

0.043 |

0.131 |

0.591 |

F |

17.568 |

17.071 |

14.200 |

Standardfeil i parentes |

* p<0.10 |

** p<0.05 |

*** p<0.01 |

I den første modellen er etterlevelsen blant de med oppholdstid på mellom fem og 10 år signifikant høyere enn de med oppholdstid på mer enn 10 år (referansekategori). Dette resultatet holder seg når vi kontrollerer for hvem som har utført kontrollen og virksomheten den ansatte tilhører. Eksponering for konflikt forut for ankomst til Norge medfører 9,9 prosent redusert sannsynlighet for etterlevelse, men effekten avtar noe når vi kontrollerer for hvilken revisor i Skatteetaten som har gjennomført kontrollen (9,0 prosent) og virksomhet (8,0 prosent). Vi finner ingen tydelig effekt av korrupsjonsnivå, bortsett fra en helt marginal, men statistisk signifikant effekt av det gjennomsnittlige korrupsjonsnivået til ansatte i virksomheten. Denne variabelen er konstant for alle ansatte i samme virksomhet, og er derfor ikke estimert for den siste modellvarianten som inkluderer kontroll for virksomhet. Det er ingen statistisk signifikant effekt av «korrupsjonsnivå» til den enkelte ansatte i noen av modellene.

Videre er det en statistisk signifikant høyere etterlevelse for ansatte med utenlandsk bakgrunn, men denne effekten avtar når vi kontrollerer for revisor og virksomhet. Usikkerheten rundt de siste estimatene øker også noe. Kvinnelige ansatte har 3,1 prosent høyere sannsynlighet for å holde arbeidskontrakt, men denne effekten forsvinner når vi kontrollerer for virksomhet.

Det mest overraskende funnet, som imidlertid ikke holder seg uavhengig av revisor er at konfliktandelen blant ansatte i virksomheten (hvor stor andel av de ansatte som kommer fra konfliktland), resulterer i en høyere sannsynlighet for etterlevelse hos den ansatte. Når andelen ansatte med konfliktbakgrunn stiger med 10 prosentpoeng, øker sannsynligheten for etterlevelse med 1,39 prosent. Resultatet er statistisk signifikant innenfor en feilmargin på fem prosent og virker kontraintuitivt sammenliknet med det motsatte fortegnet på konfliktdummyen som altså er et uttrykk for den ansattes egen konflikteksponering.

Sammenholder vi disse resultatene, fremstår situasjonen slik at den ansattes konflikteksponering påvirker hans eller hennes etterlevelse negativt, mens kollegers konflikteksponering påvirker hans eller hennes etterlevelse positivt. Men fordi resultatet ikke står seg når vi kontrollerer for revisor som har kontrollert virksomheten, kan dette altså skyldes egenskaper ved revisoren.

Ser vi på stillingskategoriene, kan mye av variasjonen i etterlevelse forklares med hvilken stillingstype man har. Faglærte arbeidstakere har 14,9 prosent høyere sannsynlighet for å ha skriftlig arbeidskontrakt enn arbeidstakere i øvrige stillingstyper, også når vi tar høyde for revisor. Effekten holder seg når vi kontrollerer for bedrift, men er noe svakere (13,3 prosent). Det er lav usikkerhet rundt disse estimatene (feilmargin på én prosent). Tilsvarende har ufaglærte 8,5 prosent høyere sannsynlighet for å etterleve enn arbeidstakere i øvrige stillingstyper, når vi tar høyde for revisor, og effekten er enda sterkere når vi kontrollerer for bedriften (10,9 prosent). Ledere har litt lavere sannsynlighet for å ha kontrakt når vi kontrollerer for bedriftsspesifikke egenskaper. Her er usikkerheten større, men signifikansnivået er likevel under 10 prosent.

Er resultatene robuste?

Kunnskapskontrollene i skatteetaten er sjablonmessige med faste kontrollhandlinger, ulikt avdekkingskontroller. Når vi tar høyde for hvem som har gjennomført kontrollen, avtar statistisk signifikans i OLS-modellene for utenlandsk bakgrunn og kjønn, og forsvinner helt for konfliktandel i virksomheten. Det kan skyldes systematiske forskjeller ved tilordningen av kontrollobjekter. Selv om virksomhetene er tilfeldig trukket til kontroll er de ikke tilfeldig fordelt til revisor. Det kan for eksempel tenkes at mer erfarne revisorer har fått tildelt virksomheter som virker mer krevende å kontrollere eller virksomheter en antar har høyere risiko for manglende etterlevelse.

Høy korrelasjon mellom ulike forklaringsvariabler gir grunn til teste for multikollinearitet. Når det er et sterkt lineært forhold mellom forklaringsvariablene, er det ikke gitt at koeffisientene i en regresjonsmodell kan beregnes unikt. Når graden av multikollinearitet øker, blir estimerte koeffisienter ustabile, og standardfeilene til disse kan bli oppblåst (Chen mfl., 2005). En måte å måle multikollinearitet på er å se på den såkalte variansinflasjonsfaktoren (VIF) til den enkelte variabel, der nivåer høyere enn 10 avdekker behov for andre robusthetstester. Ingen av variablene har imidlertid høyere VIF enn seks, og vi kan derfor avskrive multikollinearitet.

I økonometriske regresjonsanalyser utføres ofte flere hypotesetester samtidig, og det gjelder også analysene i denne artikkelen. Problemet blir da hvordan man skal bestemme hvilke hypoteser som skal avvises, eller mer presist, hvorvidt signifikante effekter som fremkommer etter mange ulike hypotesetester faktisk er reelle eller spuriøse. Romano og Wolf (2005) foreslår en trinnvis testprosedyre som sammenlignet med relaterte testmetoder er «kraftigere» og vil oftere avvise falske hypoteser. I motsetning til noen trinnvise metoder fanger Romano-Wolf implisitt opp felles avhengighetsstruktur i teststatistikken, noe som resulterer i økt evne til å avdekke falske hypoteser. Vår vurdering er derfor at den gir enda mer robuste tester enn mer «tradisjonelle» tester for multiple hypoteser som for eksempel Benjamini og Hochberg (1995) eller Bonferroni (1936).

Vi har kjørt tester à la Romano-Wolf på alle modellvariantene, og finner at samtlige korrigerte p-verdier som følge av testen er robuste.

Vi har også sammenliknet resultatene fra den første enkle OLS-modellen uten kontroll for revisor eller virksomhet med resultater fra en Probit-modell etter samme spesifikasjon. Resultatene er gjengitt i Appendiks 2, og viser samsvar mellom Probit og OLS.

Konklusjon

Det er flere grunner til at etterlevelse blant utenlandske arbeidstakere er av spesiell interesse for Skatteetaten. Norge har høy arbeidsinnvandring i forhold til befolkningsmengden, sysselsettingen er høyest i arbeidsintensive bransjer med stort innslag av ufaglært arbeidskraft, og bransjene har vært gjenstand for til dels stor allokering av etatens kontrollressurser. Hva som påvirker etterlevelse blant utenlandske arbeidstakere i disse sektorene, er som for skatteytermassen generelt, sammensatt.

Derimot er det for disse arbeidstakerne visse kulturelle forskjeller som kan påvirke graden av etterlevelse, og vår hypotese er at disse blir mindre over tid. Vi har derfor undersøkt om oppholdstid i Norge påvirker etterlevelsen, gitt korrupsjonsnivå og eksponering for væpnet konflikt i hjemlandet før ankomst til Norge.

Generelt finner vi ingen statistisk signifikant betydning av oppholdstid i Norge for disse arbeidstakerne, bortsett fra en økt etterlevelse blant de med oppholdstid på mellom fem og 10 år i forhold til de med lengst oppholdstid (over 10 år) når vi ser alle arbeidstakere under ett. Effekten forsterkes, og usikkerheten i estimatene avtar når vi kontrollerer for revisor og virksomhet. Vi finner ingen betydning av korrupsjonsnivået alene, men en statistisk signifikant (én prosent feilmargin) redusert sannsynlighet for etterlevelse, dersom arbeidstakeren har vært eksponert for væpnet konflikt inntil 25 år før ankomst til Norge som også står seg når vi kontrollerer for revisor og virksomhet.

APPENDIKS 1. Registrerte arbeidsforhold: Målpopulasjon, utvalg og vekter

Bransje |

Antall registrerte arbeidsforhold, |

Antall registrerte arbeidsforhold |

Over- / underrepresentert |

|---|---|---|---|

Ingen Nace-kode |

2042 |

83 |

0,525 |

Annen landtransport med passasjerer (taxi, turbil etc) |

18088 |

106 |

3,642 |

Bergverksdrift og utvinning |

1335 |

67 |

0,425 |

Detaljhandel, unntatt med motorvogner |

4826 |

89 |

1,157 |

Fiske, fangst og akvakultur |

6226 |

122 |

1,089 |

Forretningsmessig tjenesteyting uten rengjøringsvirksomhet |

24904 |

530 |

1,003 |

Frisering, skjønnhetspleie og kroppspleie |

11177 |

205 |

1,164 |

Helse- og sosialtjenester |

31085 |

226 |

2,936 |

Industri |

27906 |

352 |

1,692 |

Informasjon og kommunikasjon |

30909 |

275 |

2,399 |

Jordbruk og tjenester tilknyttet jordbruk, jakt og viltstell |

4362 |

427 |

0,218 |

Kulturell virksomhet, underholdning og fritidsaktiviteter |

9935 |

183 |

1,159 |

Landtransport for øvrig (i hovedsak godstransport) |

18413 |

316 |

1,244 |

Maler, belegg, (annen ferdiggjøring uten snekker) |

8079 |

376 |

0,459 |

Oppføring av bygninger og anleggsvirksomhet |

47756 |

1046 |

0,974 |

Overnatting |

8962 |

387 |

0,494 |

Rengjøringsvirksomhet |

8685 |

587 |

0,316 |

Serveringsvirksomhet |

59439 |

1337 |

0,949 |

Snekkerarbeid |

5704 |

298 |

0,409 |

Transport og lagring utenom landtransport |

10022 |

172 |

1,244 |

Vannforsyning, avløps- og renovasjonsvirksomhet |

1905 |

64 |

0,635 |

Vedlikehold og reparasjon av motorvogner, unntatt motorsykler |

13376 |

332 |

0,860 |

Totalt |

355135 |

7580 |

Tabellen gir oversikt over antall registrerte arbeidsforhold i utvalget og vekten som indikerer om tilhørende bransje (stratum) er over- eller underrepresentert i utvalget. Vi ser at vektene for ansatte avviker fra vektene for virksomheter. Det skyldes at det er foretatt en trekning av ansatte fra hver av virksomhetene innen et stratum, som ikke er proporsjonal med utvalget av virksomheter i samme stratum. Dessuten er antall i målpopulasjon beregnet med utgangspunkt i de 1974 virksomhetene og ikke med utgangspunkt i de 1901 virksomhetene som faktisk er representert i utvalget av registrerte arbeidsforhold. Grunnen til at vi legger 1974 virksomheter til grunn, er at vi ikke har full oversikt over bakgrunnen for at de 73 virksomhetene som faller bort, ikke er representert. Men vi har korrigert antall ansatte i målpopulasjonen i samme forhold som vi har redusert antall virksomheter i målpopulasjon. Det vil si at antall registrerte arbeidsforhold i målpopulasjonen er korrigert for 72 virksomheter som hadde opphørt, eller av annen grunn ikke var mulig å få kontakt med i forbindelse med kontrollen.

APPENDIKS 2. Resultater fra Probit vs. OLS

Vi har kjørt følgende modeller:

OLS: Yi (1)

Probit: Pr(Yi (2)

OLS-modellen er identisk med vår hovedmodell, men for enkelhets skyld representerer nå X en vektor av alle uavhengige variabler. I probit-modellen er den avhengige variabelen sannsynlighet for etterlevelse (skriftlig arbeidskontrakt), gitt den samme vektoren av uavhengige variabler. Φ er den kumulative fordelingsfunksjonen (CDF) til standard normalfordeling.

I tabellen under har vi sammenholdt marginale effekter (sannsynligheten for etterlevelse, gitt at øvrige variabler i modellen settes til gjennomsnitt) for de variablene som gjør denne sammenlikningen mulig og meningsfull på tvers av de to modellvariantene.

Variabel |

OLS |

Probit |

|---|---|---|

Oppholdstid <5 år |

82,8 % |

82,8 % |

Oppholdstid 5–10 år |

86,6 % |

87,4 % |

Oppholdstid >10 år |

82,4 % |

82,4 % |

Konflikt |

73,8 % |

70,9 % |

Utenlandsk |

87,3 % |

87,4 % |

Stillingskategori: Faglært |

91,8 % |

91,5 % |

Stillingskategori: Leder |

74,0 % |

74,7 % |

Stillingskategori: Ufaglært |

84,5 % |

84,6 % |

Stillingskategori: Andre |

76,8 % |

76,8 % |

Som vi ser gir de to modellvariantene kun små forskjeller når vi sammenlikner de marginale effektene av disse variablene.

Referanser

Abraham, M., K. Lorek, F. Richter og M. Wrede (2015). Collusive Tax Evasion and Social Norms. CESifo Working Paper No. 5167.

Allingham, M. G. og A. Sandmo (1972). Income tax evasion: A Theoretical Analysis. Journal of Public Economics 1 (3–4), 323–338.

Alm, J. (2019). What motivates tax compliance? Journal of economic surveys 33 (2), 353–388.

Bastani, S., T. Giebe og C. Miao (2020). Ethnicity and tax filing behavior. Journal of Urban Economics 116, 103215.

Baum, A. og S. Gupta (2017). Corruption, taxes and compliance. eJournal of Tax Research 15 (2), 190–216.

Benjamini, Y. og Y. Hochberg (1995). Controlling the false discovery rate: a practical and powerful approach to multiple testing. Journal of the Royal statistical society: series B (Methodological) 57 (1), 289–300.

Bjørneby, M., A. Alstadsæter og K. Telle (2018). Collusive Tax Evasion by Employers and Employees: Evidence from a Randomized Field Experiment in Norway. Discussion Paper no. 891, Statistisk sentralbyrå.

Bonferroni, C. (1936). Teoria statistica delle classi e calcolo delle probabilita. Pubblicazioni del R Istituto Superiore di Scienze Economiche e Commericiali di Firenze 8, 3–62.

Brautigam, D., O.-H. Fjeldstad og M. Moore (red.) (2008). Taxation and state-building in developing countries: Capacity and consent. Cambridge University Press.

Chen, X., P. B. Ender, M. Mitchell og C. Wells (2005). Stata web books: regression with Stata. https://stats.idre.ucla.edu/stata/webbooks/reg/stata-web-books-regression-with-stata/

Damania, R., P. Fredriksson og M. Mani (2004). The persistence of corruption and regulatory compliance failures: theory and evidence. Public Choice 121 (3–4), 363–390.

Gleditsch, N. P., H. Strand, M. Eriksson, P. Wallensteen og M. Sollenberg (2002). Armed conflict 1946–2001: A new dataset. Journal of Peace Research 39 (5), 615–637.

Harding, L. og M. Mutascu (2016). Does migration affect tax revenue in Europe? Working paper series 2016-09, School of Economics, University of East Anglia, Norwich, UK.

HM Revenue & Customs (2020). Measuring tax gaps 2020 edition.

Holte, H. C. (2020). Å bygge tillit er viktig, men kontroll trengs. Dagens Perspektiv, 6. mars.

Jahnke, B. og R. A. Weisser (2019). How does petty corruption affect tax morale in Sub-Saharan Africa? European Journal of Political Economy 60, 101751.

Kleven, H. J., C. Landais, E. Saez og E. Schultz (2014). Migration and wage effects of taxing top earners: Evidence from the foreigners’ tax scheme in Denmark. The Quarterly Journal of Economics 129 (1), 333–378.

Kolm, A.-S. og B. Larsen (2019). Underground activities and labour market performance. International Tax and Public Finance 26 (1), 41–70.

Lambsdorff, J. G. (1999). Corruption in empirical research: A review. Transparency International, processed 6.

Lassen, D. D. (2007). Ethnic divisions, trust, and the size of the informal sector. Journal of Economic Behavior & Organization 63 (3), 423–438.

Medina, L. og F. Schneider (2017). Shadow economies around the world: New results for 158 countries over 1991–2015. CESifo Working Paper No. 6430.

Miguel, E., S. M. Saiegh og S. Satyanath (2011). Civil war exposure and violence. Economics & Politics 23 (1), 59–73.

Nygard, O. E., J. Slemrod og T. O. Thoresen (2016). Distributional Implications of Joint Tax Evasion. CESifo Working Paper No. 5915.

Pissarides, C. A. og G. Weber (1989). An expenditure-based estimate of Britain’s black economy. Journal of Public Economics 39 (1), 17–32.

Romano, J. P. og M. Wolf (2005). Exact and approximate stepdown methods for multiple hypothesis testing. Journal of the American Statistical Association 100 (469), 94–108.

Slemrod, J. (2007). Cheating ourselves: The economics of tax evasion. Journal of Economic Perspectives 21 (1), 25–48.

Slemrod, J. (2016). Tax compliance and enforcement: New research and its policy implications. Ross School of Business Paper No. 1302.

Torgler, B. (2014). Can tax compliance research profit from biology? CREMA Working Paper.

Transparency International (2019). Corruption Perceptions Index .

Transparency International (2019). Corruption Perceptions Index 2018: Score timeseries since 2012. https://www.transparency.org/en/cpi#

Young, C. og C. Varner (2011). Millionaire migration and state taxation of top incomes: Evidence from a natural experiment. National Tax Journal 64 (2), 255.