Covid-Forurenser-Betaler-Prinsippet#E-post: pbw@toi.no. Vi takker for konstruktive kommentarer fra Samfunnsøkonomens anonyme konsulent og fra redaktør Rune Jansen Hagen. Artikkelen er en del av forskningsprosjektet CODAPT som er finansiert av Norges Forskningsråd (NFR-prosjektnummer 316579)

Etter at koronaviruset ble oppdaget i Wuhan i Kina og spredde seg til resten av verden innebærer enhver aktivitet som bringer folk tilstrekkelig nært sammen over tilstrekkelig lang tid, en ekstern kostnad på andre (i forventning). Vi presenterer et svært forenklet rammeverk for å modellere smittespredning som en ekstern kostnad og drøfter økonomiske virkemidler til å internalisere denne. I en periode med høy prevalens, høyt R-tall og virusvarianter med høy dødelighetsrisiko vil en covid-avgift kunne være så høy at den i praksis er en samfunnsnedstengning, mao. en «hjørneløsning». Under mindre uheldige forhold kan avgiften stimulere til en effektiv «indre løsning» der aktiviteter utføres så lenge verdien oppveier de forventede kostnadene.

Forsker II, Transportøkonomisk institutt (TØI)

Forsker II, Transportøkonomisk institutt (TØI)

Innledning

Verdens Helseorganisasjon (WHO) erklærte 11. Mars 2020 koronaviruset for en global pandemi. Ca. 2 år etter er det registrert over 460 millioner smittede og mer enn 6 millioner covid-relaterte dødsfall#https://covid19.who.int/..

Med koronaviruset vil enhver aktivitet som bringer folk sammen gi en risiko for smittespredning. Homo economicus med rasjonelle forventninger om sannsynligheten for smitte og påfølgende helseproblemer for seg selv vil gjennomføre alle aktiviteter hvor egen nytte overstiger egne forventede helsekostnader, men vil ikke ta hensyn til alle forventede kostnader som kan oppstå for andre. Det være seg kostnader knyttet til død og helsetap, sykehusbehandling eller tapt verdiskaping grunnet sykefravær. Dette gir en klassisk markedssvikt i form av eksterne smittekostnader.

Det er naturlig for samfunnsøkonomer å foreslå økonomiske virkemidler som motgift mot markedssvikt. Siden Pigou (1920) er det nærmest en ryggmargsrefleks å tenke at det mest effektive er å sette en avgift som sørger for at forventet marginal skadekostnad er lik marginal tiltakskostnad. I vår kontekst kan marginal tiltakskostnad sees på som det marginale nyttetapet av å redusere aktivitetsnivået for å få ned smitterelaterte skadekostnader. Mulige markedskorrigerende avgifter på smittefarlig adferd er også blitt diskutert i tidligere litteratur, blant annet i Arrow (1963).

Økonomiske virkemidler som priser inn eksterne smittekostnader er i liten grad tatt i bruk i håndteringen av pandemien. Bøter knyttet til karantenebrudd eller for å holde større forsamlinger enn det som til tider har vært tillatt, kan tolkes som unntak (Mordt, 2021; Schjetne, 2021). Myndigheter rundt i verden har først og fremst respondert på denne helsekrisen på en måte som minner mer om «ikke-omsettbare aktivitetskvoter»; fra å oppfordre folk til å opptre forsiktig og ansvarlig, til ulike grader av samfunnsnedstenging (lockdown). I denne artikkelen ønsker vi å drøfte håndteringen av pandemien fra et klassisk miljøøkonomisk perspektiv, gjennom å behandle smitterisiko som en ekstern kostnad som samfunnsplanleggeren vil at agentene i økonomien skal internalisere.

Det har nylig kommet en rekke studier som ser på covid-19 som en ekstern kostnad, som blant annet Acemoglu mfl. (2020) og Alvarez mfl. (2020). Disse studiene fokuserer på optimal begrensing av aktivitet og optimal sosial distansering over tid for å sikre dynamisk effektivitet over pandemiens tidsforløp, men går ikke innpå hvordan optimal sosial distansering skal insentiveres. De analyserer toppstyrte tiltak som samfunnsnedstenging, som har vært mye brukt i mange land gjennom pandemien.

Her mener vi at samfunnsøkonomers verktøykasse er underutnyttet, eller i hvert fall underdiskutert. Vi vil i denne artikkelen argumentere for at en covid-risiko-avgift, etter et klassisk pigouviansk forurenser-betaler-prinsipp, på aktiviteter med moderat smitterisiko gir god mening sammenlignet med en nedstenging (i teorien). Et liknende poeng er gjort i Kaplan mfl. (2020), som analyserer pigouvianske avgifter på sosialt forbruk og tilstedeværelse på arbeidsplasser hvor det er risiko for smitteoverførende kontakter.

Covid som en ekstern kostnad

Aktiviteter utført (f.eks. kollektivreiser eller restaurantbesøk) av en smittebærende person har potensiale til å påføre negative helsevirkninger (med påfølgende kostnader for helsesektoren og/eller tapt verdiskaping pga. sykefravær) på smitteutsatte personer som smittebæreren ikke tar innover seg, eller kompenserer for. Det er mulig at smittebæreren ikke vet at hen er smittsom fordi hen er pre- eller asymptomatisk, eller at hen er villig til å ta sjansen på at ingen blir smittet selv om hen avviker fra smittevernregler og -anbefalinger. Samtidig har folk i mindre grad evne og insentiv til å ta inn over seg samfunnets samlede kostnader ved sine aktiviteter.

Lærebokløsningen er å sette en avgift på smittefarlige aktiviteter lik forventet marginal ekstern kostnad. Hvis mulig, ville samfunnsplanleggeren lagt en avgift på alle aktivitetene til «pasient null» i Wuhan over den relevante perioden, sannsynligvis såpass høy at det ville vært en karantene. Personen ville holdt seg hjemme, og en ørliten andel av nytteverdien av å unngå pandemien kunne blitt brukt på å kompensere vedkommende. Dette skjedde åpenbart ikke, og viruset spredde seg. Hver eneste smittehendelse siden da er sunk costs.

Garibaldi mfl. (2020) har en nyttig inndeling av de eksterne kostnadene ved covidsmitte: Statiske og dynamiske eksternaliteter. Den statiske eksternaliteten inntreffer ved selve smitteoverføringen. Sykdommen som følger har en skadekostnad som kommer i form av helsekostnader, sykehusinnleggelse og redusert verdiskaping. Men det er også andreordenseffekter som oppstår som kan kalles dynamiske eksternaliteter. Dette er kostnader som oppstår når smittehendelsen bidrar til en videreføring av en smittekjede. Den dynamiske eksternaliteten inneholder trengselskostnadene som oppstår i helsevesenet når kapasiteten blir satt under press av store mengder folk syke med covid-19, som presser opp enhetskostnadene og fører til dårligere behandling av alle brukerne i helsevesenet.

Garibaldi mfl. (2020) definerer også en positiv eksternalitet i den dynamiske effekten, nemlig en immunitetseksternalitet. Den oppstår når de som er blitt smittet under aktivitet ender opp med å redusere det totale antallet smitteutsatte personer i senere perioder. I lys av kontinuerlige mutasjoner av koronaviruset er dette en høyst usikker forutsetning. Beskyttelsen fra vaksiner ser ut til å være noe svekket i møte med den mest aktuelle varianten i skrivende stund, omikronvarianten (Africa Health Research Institute, 2021).

Modellering av eksterne kostnader

Vi vil i det følgende presentere et enkelt statisk rammeverk for å beskrive eksterne kostnader ved koronasmitte. Formålet er å illustrere prinsippene bak en pigouviansk covid-avgift på en enkel og transparent måte. Rammeverket bygger på Rødseth mfl. (2021).

Vårt metodeopplegg avviker fra dynamiske modeller som ofte benyttes til analyse av smittespredning, som SIR- og SEIR-modeller# SIR: Susceptible Infectious Recovered. SEIR: Susceptible Exposed Infectious Recovered. Slike modeller kan være nyttige i å analysere balansering av nytte og kostnader av smittebekjempelse gjennom en pandemi som et optimal kontrollproblem. Et eksempel er Amundsen (2021), som utleder en gylden regel for styring av smitteutviklingen over tid under usikkerhet.

I de dynamiske modellene benyttes det stiliserte parametere til å beregne smitteoverføringen mellom smittebærere og mottakelige individer på makronivået. Til sammenlikning fokuserer vår modell på den enkelte aktivitet, og hvordan smittespredningen fra denne aktiviteten avhenger av ulike faktorer, blant annet trengselsnivåer og varighet. Dette gir et annet perspektiv enn de epidemiologiske, dynamiske modellene, og det gir også grunnlag for å drøfte at ulike aktiviteter kan ha ulike risikoprofiler når det gjelder overføring av smitte. En fremtidig utviding kan være å integrere våre «aktivitetsbaserte» modeller med de epidemiologiske modellene.

Statiske eksternaliteter

Vi definerer en statisk modell for et valgt tidspunkt i pandemien. Vi fokuserer i framstillingen på en aktivitet hvor mange personer er samlet i nærheten av hverandre (f.eks. kollektivtransport). Antall personer som deltar i aktiviteten er gitt av , som er summen av personer fra Z forskjellige alders- og risikogrupper. Det er nyttig å skille på alders- og riskogrupper ettersom helseutfall og kostnader ved smitte varierer mellom dem. Vi definerer en skadekostnad – verdsatt i kroner – per person og aldersgruppe z som D(z). Skadekostnadene omfatter alle helsekostnader, men også sykehusinnleggelseskostnader og tapt verdiskaping på grunn av covid-19-smitte, samt andre effekter som redusert utdanningskvalitet og mental angst.

Vi tar utgangspunkt i aldersvektet gjennomsnittlig skadekostnad per smittetilfelle . Vi gjør altså en forenklende antagelse om at andelen som blir smittet og som tilhører aldersgruppe z er proporsjonal med aldersgruppens andel av deltakere i aktiviteten. Dermed kan vi definere forventet skadekostnad på følgende vis:

(1)

Gjennom 2020, før storskala vaksineutrulling, bestod den estimerte skadekostnaden knyttet til smitte primært av forventede helseutfall. I Rødseth mfl. (2021) brukes en verdsetting av helseeffekter på samme vis som i den andre rapporten fra ekspertutvalget på samfunnsøkonomiske vurderinger av smitteverntiltak, ledet av Steinar Holden (Helsedirektoratet, 2020). Rapporten bruker kvalitetsjusterte leveår (QALYs) som måleenhet for dødsfall, sykehusinnleggelse, intensivbehandling og lettere sykdom og tilskriver en verdi på 1.5 millioner kr per QALY. I Rødseth mfl. (2021) resulterer dette i vektet forventet kostnad per smittetilfelle på 65 400 kr. Det er verdt å merke seg at dette var verdsetting (beheftet med høy usikkerhet) basert på helseffektene fra den første (Wuhan) varianten av koronaviruset, i en ikke-vaksinert befolkning. Ved årsskiftet 2021/2022 hvor omikronvarianten er dominerende og en stor del av befolkninge er vaksinert, vil forventet helsekostnad per smittetilfelle være vesentlig lavere (primært på grunn av langt lavere dødelighet). Da vil produksjonstap knyttet til sykefravær være av høyere relativ viktighet for forventet skadekostnad per smittetilfelle.

For i tillegg til disse helseutfallene vil det være forventede samfunnsøkonomiske kostnader per smittetilfelle knyttet til sykehusinnleggelse (med og uten intensivbehandling) og produksjonstap knyttet til forventet sykefravær (se f.eks. Bjertnæs mfl., 2020). Tiden en smittet arbeidstaker tilbringer på sykehuset eller hjemme med lettere sykdom (eller med sykt barn), representerer tid som ikke brukes på produktivt arbeid (i hvert fall i begrenset grad) og dermed tapt produksjon. Dette vil imidlertid sannsynligvis undervurdere antall sykedager forårsaket av et covid-sykdomstilfelle, da vi kan forvente noen dager for komme seg til hektene (spesielt for de som ble innlagt på sykehus), og at noen av de med tilbakelagt smitte vil ha noen sykedager i månedene etter på grunn av ettervirkninger (såkalt «long covid» eller «post-covid»).

Sannsynligheten for smitteoverføring henger tett sammen med prevalensen (dvs. antall smittsomme personer i samfunnet), graden av sosial distansering, bruk av munnbind og andre smittereduserende tiltak, samt tiden folk tilbringer sammen under aktiviteten. Andelen av brukerne som er smittsomme før de deltar i aktiviteten er gitt ved α. Dermed er det αY smittsomme og (1-α)Y brukere som kan være smitteutsatte til stede under aktiviteten. Vi antar at aktiviteten har en totalkapasitet på C, slik at Y/C betegner kapasitetsutnyttelse. La o symbolisere andre tiltak utover sosial distansering (som bruk av munnbind), og t symbolisere aktivitetens varighet. Funksjonen h(Y/C, o, t) gir da forventet smitte per smittebærer som deltar i en aktivtiet med andre mennesker. Vi antar at h er strengt stigende i Y/C og t, samt fallende i o.

Med utgangspunkt i likning (1) blir den totale sosiale kostnaden knyttet til smittoverføring av covid-19:

(2)

De totale kostnadene av smitterisiko tilfaller alle deltagere, men hver og en vil kun internalisere den risikoen som rammer dem selv, som i snitt er gjennomsnittskostnaden ved smitte (AC). Denne er gitt ved:

(3)

Vi antar at funksjonen for totale sosiale kostnader er deriverbar, og får dermed at marginalkostnaden av en ekstra gjennomsnittsperson kan defineres som:

(4)

Marginalkostnaden knyttet til en ekstra persons deltakelse i aktiviteten har to komponenter. For det første bidrar den nye personen til noe høyere samlet smittefare (volumeffekten). For det andre skaper flere brukere (uavhengig om de er smittet eller ikke) økt trengsel. Redusert avstand gjennom trengselseffekten trekker også i retning av økt smittefare.

Den marginale eksterne kostnaden utgjør differansen mellom marginale sosiale kostnader og de internaliserte kostnadene:

(5)

Likning 5 gir et enkelt og intuitivt uttrykk for hvordan man kan tenke på den eksterne kostnaden av å delta i aktiviteter med andre til stede. Uttrykket kan brytes opp i sannsynlighet for smitte i en gitt situasjon og forventet skade for en gitt smittehendelse.

Av dette uttrykket ser vi at marginale eksterne kostnader av å delta i en aktivitet er økende i prevalens (dvs. antall smittede personer ex ante) og kapasitetsutnyttelse, ettersom det sistnevnte reduserer sosial distansering. Det kan sees på som et spesielt tilfelle av trengselseksternaliteter i transportøkonomifaget: Det har lenge vært påpekt at kollektivreisende opplever ubehag av å reise kollektivt hvor det er trangt mellom de reisende, og dermed påfører eksterne trengselskostnader på hverandre (f.eks. De Palma mfl., 2015; Hörcher mfl., 2017; Li og Hensher, 2011). I den nyeste norske Verdsettingsstudien (Flügel mfl., 2020) operasjonaliseres dette med at verdsettingen av reisetid (opplevd tidskostnad) er en stigende funksjon av trengsel.

Det er viktig å huske at forventet private kostnad av covid-smitte vil variere mellom ulike typer deltagere utfra deres alders- og riskokogruppe. Høyrisikogrupper vil eksempelvis ta innover seg en høyere privat helserisiko og dermed ha en mye høyere grad av internalisering sammenlignet med lavrisikogrupper (f.eks. unge, friske folk). Sistnevnte har en lav privat helsekostnad forbundet med covid-smitte, så for dem blir den eksterne kostnaden relativt høyere.

Dynamiske eksternaliteter

Den dynamiske delen av skadekostnadene er de totale kostnadene fra en forventet smittekjede som videreføres etter aktiviteten beskrevet i delkapitlet over. I den enkelte aktiviteten forventes smittespredningen å følge av h-funksjonen. Når man ser over lengre tid, når de som deltok på aktiviteten vil leve livet med en mengde forskjellige aktiviteter og nærkontakter i og utenfor egen husholdning, dannes en forventning om en langsiktig skadekostnad som følge av videre smittespredning. Den langsiktige skadekostnaden vil, i fravær av mer informasjon, forventes å følge et gjennomsnittlig forløp ute i samfunnet, uavhengig av aktiviteten hvor smitteoverføringen skjedde. En rimelig forventning er at lengden på smittekjeden vil vokse med reproduksjonstallet R. R-tallet er et uttrykk for hvor mange personer en smittet person smitter videre (Folkehelseinstituttet, 2021).

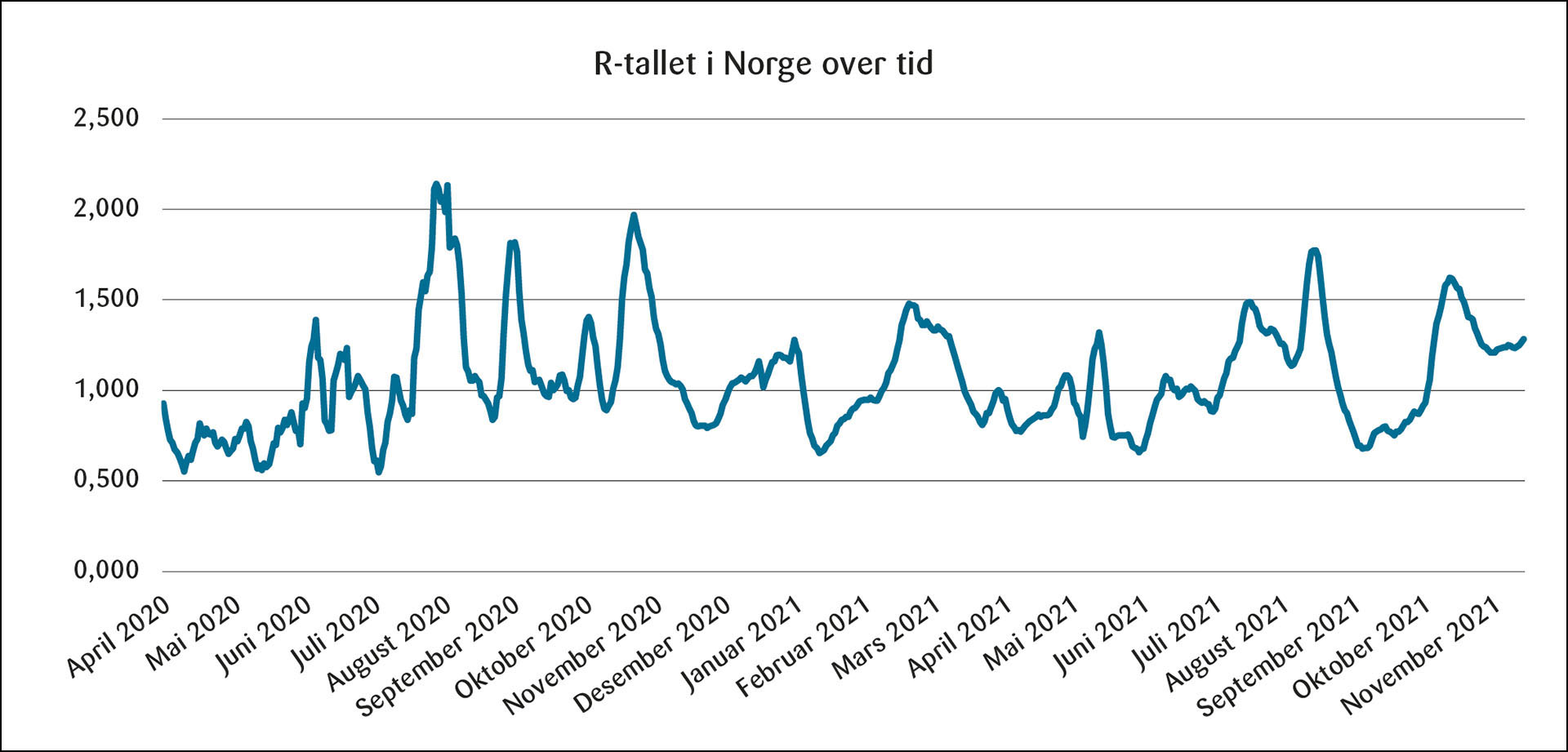

Det er forskjellige måter å beregne reproduksjonstallet på (Folkehelseinstituttet, 2021). Vi ønsker å se på utviklingen i R-tallet over tid, da det sier noe om hvor høy smittetrykkvekst samfunnet «har godtatt» og hvor lavt samfunnet har klart å holde den i perioder gjennom pandemien. KORMOD-modellen, dokumentert i Fridstrøm (2020), brukes regelmessig til å lage oppdaterte estimater for R-tallet nasjonalt og lokalt, basert på statistikk på smittetilfeller#Beregningene inkluderer importsmitte, som tilfører noe støy i beregningen av reproduksjonstallet.. Basert på resultater fra KORMOD skisserer vi utviklingen av R-tallet for Norge (7-dagers glidende gjennomsnitt) fra 1. april 2020 til 1. desember 2021 i Figur 1. I denne perioden har R-tallet svingt mellom 2,14 og 0,55. Gjennomsnittlig R-nummer har vært 1,06, med en median på 1,01.

Figur 1: Utviklingen av R-tallet i Norge fra 1. april 2020 til 1. desember 2021.

Kilde: KORMOD.

I teorien kan en forventet smittekjede fortsette til smitten dør ut etter at en tilstrekkelig stor del av samfunnet er smittet og vi oppnår gruppeimmunitet. Alternativt kan smittekjeden dø ut av seg selv med et lavere antall smittede hvis forventet R-tall er tilstrekkelig lavere enn 1. Da vil antall smittede i fremtiden, basert på dagens prevalens, være lavere enn den gjenværende mottakelige befolkningen. Dersom man mekanisk ekstrapolerer smittekjeder basert på R-tallet, og summen av dem overstiger den gjenværende mottakelige befolkningen, så er summen høyere enn det som er (teoretisk) mulig. Antall forventede smittede i en smittekjede ved slutten av T perioder er dermed det minste av de to tallene a) summen av en geometrisk rekke basert på R-tallet, eller b) den gjenværende mottakelige befolkningen delt på dagens smittsomme (derav en min-funksjon i likning (6)). Dermed får vi et uttrykk for den dynamiske skadeeffekten som produktet av antall smittede i en smittekjede ved slutten av en T perioder og gjennomsnittlig skadekostnad per smittede i befolkningen :

(6)

Det første utrykket i klammene er summen av en geometrisk rekke, hvor antall smittede i hver periode vokser med den forventede reproduksjonstallet E(R) gjennom alle T perioder#Hvis vi setter T lik ett år, og anvender medianverdien av Norges R-tall til nå (se Figur 1), kan vi forvente en smittekjede på ca. 65 i løpet av et år per nye smittetilfelle nå.. Vi forutsetter at E(R)≠1. Det andre uttrykket i klammene gjenspeiler den maksimale gjennomsnittlige lengden på en smittekjede som blir videreført i dag. Utrykket i telleren er antall gjenværende personer mottakelig for smitte (heretter «mottakelige») i dag (befolkning minus antall vaksinerte minus antall tilfrisknede ). Uttrykket i nevneren er prevalensen i dag, . Dersom det å enten være vaksinert og å ha vært smittet gir langvarig immunitet, så setter det et maksimalt antall forventede smitteoverføringer i en smittekjede. Som påpekt tidligere tilsier erfaringene med nye varianter av koronaviruset gjennom 2021 at den maksimale smittekjedelengden kan være lengre.

Den dynamiske eksternaliteten er kanskje komponenten i MEC som er mest utfordrende for intuisjonen. Det er kanskje ikke åpenbart hvorfor en person skal beskattes i dag fordi vi forventer at folk i fremtiden skal videreføre viruset i en smittekjede som ble videreført på grunn av denne personens aktiviteter i dag.

La oss ta et eksempel hvor person A er smittsom og deltar på en aktivitet med mottakelige person B, hvor person B blir smittet under aktiviteten. A påfører B en ekstern kostnad og skulle helst vært avgiftsbelagt før aktiviteten inntraff, slik at avgjørelsen om å delta var basert på en samfunnsmessig riktig vurdering av nytte og kostnader.

Men hva om person A avstår fra aktiviteten og person B ikke blir smittet av A, men av person C? Det er ikke mulig å ha detaljkunnskap om hvordan viruset sprer seg etter smitteoverføringen, men vårt beste alternativ er at utbredelsen vil følge R-tallet (i det minste til det begynner å bli få gjenværende mottakelige personer). Hvis det at noen oppførte seg forsiktig overfor seg selv og andre (som person A) ikke endret det faktum at noen andre (person B) ble smittet av en tredjepart, så er fortsatt denne smitten noe man vil forvente dersom R-tallet er høyt nok. Når man ser tilbake, ville det helt klart ha vært samfunnsmessig gunstig hvis flere smittekjeder hadde blitt brutt av tidlig i pandemien. Når man ser framover har hver vedvarende smittekjede et potensial til å smitte mange mennesker. En lignende diskusjon finnes i Barry og Lazar (2020), men de har mer fokus på den etiske forsvarligheten av samfunnsnedstenginger.

Økonomiske virkemidler

Ved å inkludere de dynamiske eksternalitetene til likning (5) blir uttrykket for de marginale eksterne kostnadene av å delta i en aktivitet

(7)

Ved å hente inn parameterverdier (som er beheftet med svært stor usikkerhet) og anvende numerisk modellering kan man basert på dette formelverket beregne marginale eksterne kostnader ved en gitt aktivitet, og simulere den enorme spredningen i resultatene. Se for eksempel Rødseth mfl. (2021) for en anvendelse på kollektivtransport#For eksempel finner forfatterne at en 15-minutters tur med kollektivtransport i Oslo-området rundt årsskiftet 2020/2021 (med en prevalens på 2000 smittede i dette eksemplet) med 50 prosent kapasitet i vogna ville tilsi 90 øre i eksterne kostnader per reisende, men med 90 prosent konfidensintervall fra 10 øre til 2,50 kr (en svært høyreskjev fordeling). Dette inkluderer kun de statiske eksternalitetene, ikke de dynamiske.. Modellen kan også utvides til flere aktiviteter med ulik smitterisiko (som kulturarrangementer eller friluftsliv).

I teorien ville dette kunne gjøre samfunnsplanleggeren i stand til å sette en avgift på hver aktivitet, for hvert nivå av kapasitetsutnyttelse og trengsel, som er lik forventet marginal ekstern kostnad, MEC. Dette er den klassiske Pigou-avgiften til korrigering av eksterne kostnader.

Erfaringene gjennom pandemien er at det har vært store svingninger i smittespredning, den påfølgende prevalensen og i reproduksjonstallet. Avgiftene ville endret seg hver dag, oppover så vel som nedover. Hvis MEC er tilstrekkelig lav for en gitt aktivitet på en gitt dag, så vil vi kunne ha en «indre løsning» med en avgift hvor marginal samfunnsnytte er lik marginal samfunnskostnad, som maksimerer det samfunnsøkonomiske overskuddet. Dette vil gi folk de riktige insentivene til å unngå trengselssituasjoner, uten at det krever stengning av aktiviteten. Aktiviteten vil bli videreført (dvs. en viss smitterisiko aksepteres), men med færre deltagere. Dette er å foretrekke over en nedstengning, som i praksis er en «hjørneløsning».

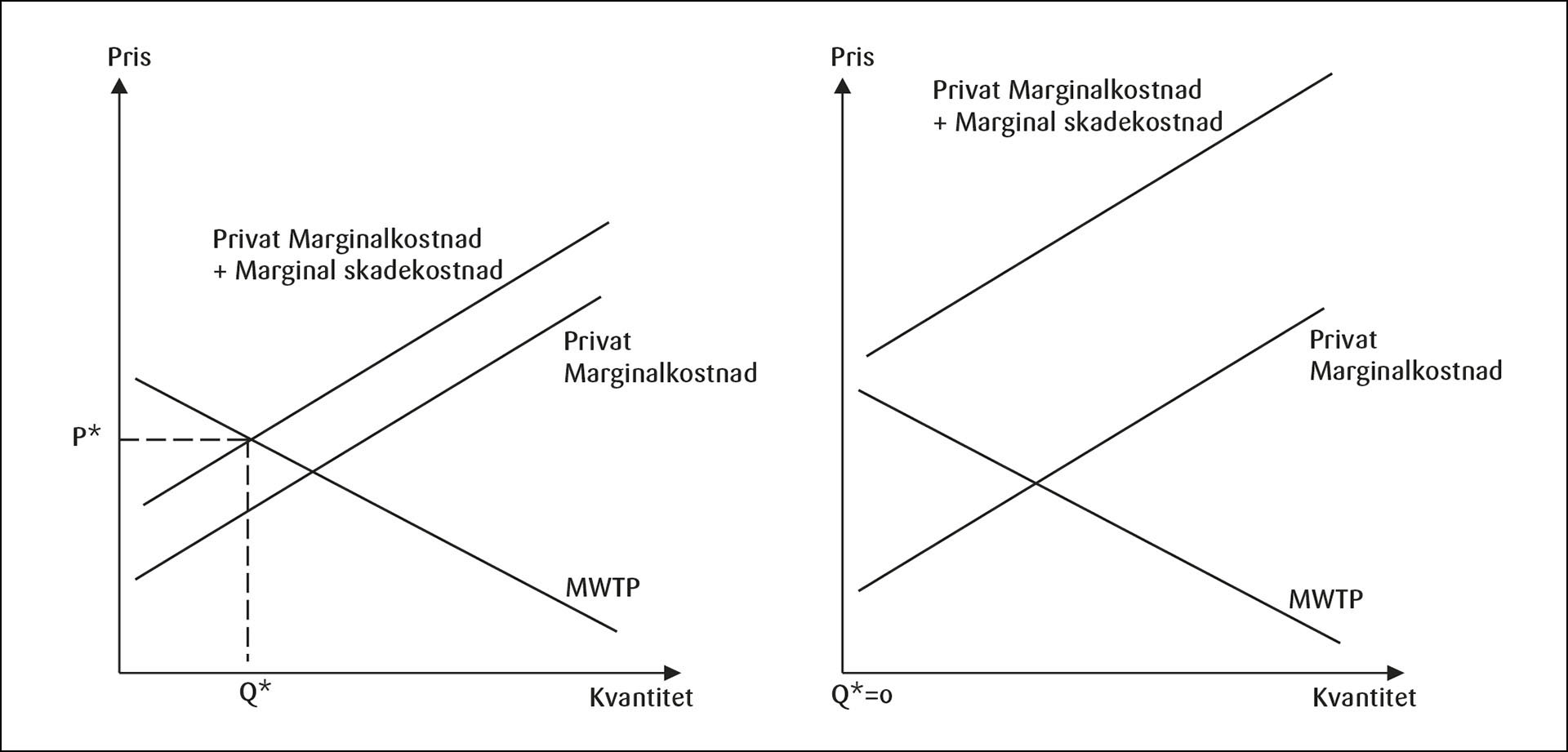

En pigouviansk avgift utelukker ikke en hjørneløsning. Slikt vil oppstå der hvor MEC pluss den private marginalkostnaden (som inkluderer agentenes egen risiko for å bli syk og egenopplevde ubehag av å være i en mulig smittesituasjon) er høyere enn marginal samfunnsnytte for alle nivåer av aktiviteten. Dette er illustrert i Figur 2.

Figur 2: Optimal aktivitet med eksterne kostnader.

I venstre panel er det optimalt med en indre løsning. I høyre panel er det optimalt med en hjørneløsning med null aktivitet fordi marginal samfunnskostnad er høyere enn marginal betalingsvillighet for alle aktivtetsnivåer.

Diskusjon

I denne delen ønsker vi å drøfte bruken av økonomiske virkemidler og deres forventede virkninger nærmere.

Avgift eller omsettbare aktivitetskvoter?

Hvis man hadde god nok informasjon til å fastsette en pigouviansk covid-avgift med full presisjon, kunne man oppnådd samme resultat med omsettbare aktivitetskvoter. Weitzman (1974) gir et viktig bidrag i diskusjonen om bruk av kvoter versus avgifter. Han peker på at dersom beslutningstakerne har full informasjon om nytte og kostnader ved reguleringen er det i utgangspunktet ingen grunn til å velge det ene virkemidlet over det andre: Både priser og kvantum kan tilpasses for å gi en sosialt optimal løsning.

Hvis aktivitetsnivået settes slik at marginal samfunnsnytte er lik marginal samfunnskostnad, så vil markedsprisen på en «aktivitetskvote» være lik marginal skadekostnad. Man kunne sett for seg at kvotene deles likt mellom alle innbyggere, og så vil de med høy betalingsvillighet (og risikovillighet) for aktiviteter kjøpe kvoter av de med lav betalingsvillighet, til en pris de er villige til å selge for. Man kunne også koblet bedrifter inn i kvotemarkedet. Det kunne muliggjort en lettere markedskoordinering mellom hvilke bedrifter som stenger ned og hvilke som holder åpne hvis det trengs et minimumsbelegg for å holde åpent. F.eks. vil restauranter med forventning om høyere betalingsvillighet kunne overby restauranter med forventninger om lavere betalingsvillighet for kvoter.

Weitzman (1974) peker videre på at situasjonen blir en annen under usikkerhet. Den viktigste intuisjonen går ut på å velge det instrumentet som gir lavest dødvektstap, dersom man bommer på optimumspunktet for pris og kvantum. Hvis planleggeren vet at marginal skadekostnad er relativt mye flatere enn marginal tiltakskostnad, er det mindre alvorlig å sette en pris på den eksterne kostnaden, selv om den ikke skulle treffe akkurat, sammenlignet med å sette en totalkvote basert på den samme upresise informasjonen. Hvis derimot marginal skadekostnad er svært bratt omkring optimum sammenlignet med marginal tiltakskostnad er det spesielt viktig å kontrollere kvantum, selv om man ikke treffer presist. Weitzman (1974) trekker spesielt fram skadekostnadskurver med knekkpunkter som situasjoner hvor det er viktig å kontrollere kvantum, som f.eks. å sikre at forurensingsnivået i en elv er på riktig side av punktet hvor det går an å bade i eller at forsvarsnivået er på riktig side av punktet hvor man taper en krig. Dagens pandemi har visse paralleller. Man ønsker god nok kontroll av kvantum på smittespredende aktivitet for å ikke havne i situasjoner hvor koronavirus spres eksponentielt over en mellomlang periode slik at helsevesenet og samfunnet for øvrig overbelastes.

Selv om usikkerhetsargumentet taler for omsettbare aktivitetskvoter som et bedre virkemiddel enn covid-avgift, er det gode grunner til å se forvente at et aktivitetskvotemarked vil ha vesentlige ulemper. En kan se for seg store transaksjonskostnader, som er et velkjent problem med mange kvotemarkeder (Stavins, 1995). I tillegg kan en forvente at et kvotehandelssystem for aktiviteter med smitterisiko vil ha enda høyere implementeringskostnader og overvåkningskostnader enn en avgift, ettersom man trenger et opplegg som ikke bare muliggjør at forbruker betaler «på stedet», men også et opplegg for salg/utdeling av kvoter, verifisering av eierskap til kvoter og gyldigheten av dem, etc. Samtidig vil en covid-avgift kunne generere offentlig proveny i en periode med pressede budsjetter. For at et kvotesystem skulle gjøre det samme ville det vært behov for auksjonering, som vil ytterligere øke implementeringskostnadene.

Fordeler med pigouviansk covid-avgift: valgfrihet, fleksibilitet og skatteproveny

Hovedforskjellen mellom en pigouviansk løsning og aktivitetsbegrensende tiltak som de fleste myndigheter har benyttet til nå i pandemien er at det økonomiske virkemidlet synliggjør smittekostnadene direkte. På denne måten kan den enkelte forbruker og tilbyder selv vurdere om det lønner seg å delta i aktiviteter eller ikke. Dette kan bidra til å avmystifisere vurderingene bak nedstenginger eller andre koronatiltak. Hvis alle markedsaktører får en rimelig tallfesting av hvilke ulemper deres handlinger kan påføre andre vil det være lettere å vurdere proporsjonaliteten i tiltakene og hvorvidt de er for tøffe eller for svake.

Sammenlignet med en kommandert nedstengning gir en Pigou-avgift markedsaktørene større valgmuligheter. Det innebærer en viss tillit til at markedsaktører kun vil delta i aktiviteter med smitterisiko hvis nytten overstiger kostnaden.

Dette avgiftsregimet kan åpne opp for en helt annen fleksibilitet. Istedenfor at «alle restauranter må være stengt», så vil alle restauranter som kan leve med avgiften på et gitt tidspunkt kunne holde åpent. De mest verdifulle aktivitetene i markedsaktørenes øyne vil holde seg åpne og skape verdier som utveier forventede samfunnskostnader.

Nedstengninger kan frembringe flaskehalser i økonomien som kan forsterke de negative effektene av pandemien. Mehlum og Torvik (2020) trekker fram det som en av markedssviktene som vil gjøre seg gjeldende gjennom pandemien. Når sektorer av økonomien stenges av, medfører det kostnader for både virksomheter, arbeidere og forbrukere, som ceteris paribus vil kunne bruke mindre på varer og tjenester i andre sektorer, noe som igjen vil ramme de fortsatt åpne sektorene negativt. En pigouviansk avgift vil innebære at de mest verdifulle aktivitetene vil opprettholdes, og man kan betale seg ut av eventuelle flaskehalser dersom det er verdifullt nok.

En pigouviansk covid-avgift vil også generere offentlig proveny. Dette vil være særlig viktig i en periode med fallende offentlige inntekter på grunn av lavere aktivitet, og høyere offentlige kostnader knyttet til eksisterende velferdsordninger (økonomisk støtte til arbeidsledige og permitterte etc.) og statlige redningspakker. Å legge til rette for mer aktivitet der det er tilstrekkelig betalingsvillighet for det, kan også redusere noe av behovet for redningspakker. Med en covid-avgift vil det nettopp være risikotakerne som både betaler for mer aktivitet som avletter behovet for redningspakker, og de vil generere proveny til staten som f.eks. kan brukes på redningspakker.

En innretning på avgiftsregimet som kunne styrket legitimiteten er hvis avgiftsinntektene ble brukt til å kompensere arbeidere og bedrifter som taper under pandemien. Da går vi fra en klassisk Kaldor-Hicks-situasjon hvor vinnerne etter tiltaket kan potensielt kompensere taperne (se f.eks. Perman mfl., 2003, s. 114), til en situasjon hvor taperne (i det minste delvis) blir kompensert gjennom covid-avgiftsinntekter.

En annen interessant egenskap ved covid-avgiften som er verdt å diskutere er ikke bare at den kan gi den effektive mengden trengsel (hvis noen) på verdifulle aktiviteter. Den kan også brukes til å stimulere til annen atferd som kan redusere smitterisiko på en effektiv måte. Covid-avgiften per deltaker kan reduseres hvis det kan verifiseres risikoreduserende atferd som bruk av ansiktsmakser eller smittesporingsapper, alternativt hvis organisasjonen bak aktiviteten kan forbedre ventilasjonen og/eller øke kapasiteten slik at folk kan holde større avstand fra hverandre.

Ulemper med pigouviansk covid-avgift: Usikkerhet, implementeringskostnader og sosial aksept

Med et moderat smittetrykk virker det rimelig å forvente at en pigouviansk covid-avgift vil kunne skape balanse mellom samfunnets nytte og kostnader av smittebekjempelse med mer presisjon enn nedstengninger. Men det er klart at alle parameterne brukt til slike beregninger av marginale eksterne kostnader vil være beheftet med stor usikkerhet, noe som gjør at usikkerhetsspennet i beregningsresultatene vil være svært store, som vist i Rødseth mfl. (2021). Den pigouvianske avgiften kan risikere å være «precisely wrong» i motsetning til selektive nedstengninger som kan være «roughly right». Og selv om man skulle ha god kontroll på parameterne ligger det potensielt kontroversielle eksplisitte normative vurderinger til grunn, som verdien av et statistisk liv eller verdien av et kvalitetsjustert leveår.

På dette stadiet er dette ikke mer enn et tankeeksperiment. En åpenbar innvending til en slik ordning vil være det store informasjonsbehovet og og transaksjons- og håndhevelseskostnadene. Et system hvor virksomheter enten må være «stengt» eller «åpen med krav til sosial distansering» er noe som myndighetene relativt enkelt kan overvåke og håndheve. En covid-avgift vil kreve detaljerte beregninger for alle trengselsnivåer på aktivitetene, som videre må kommuniseres til tilbydere og forbrukere, og deretter avgiftsbelaste dem hvis de fortsatt velger å fortsette med aktivitetene.

Det er heller ikke realistisk å avgiftsbelaste alle potensielt smittespredende aktiviteter, f.eks. samvær innenfor egen husholdning. Videre er det problemer omkring pålagte tjenester som skole og barnehage. Det virker fjernt å kreve en avgift fra foreldre som «velger» å sende barna sine på skolen, og gi insentiver til foreldre for å ikke sende barn på skolen. Et covid-avgiftsregime vil dermed slite med å oppnå full dekning, noe som blir et hinder for at det kan være en første-best løsning.

Det er vanskelig å forestille seg hvordan en slik ordning kan gjennomføres effektivt uten påtrengende overvåking av tilbydere og forbrukere. Slik overvåking er kostbart å gjennomføre, og vil sannsynligvis møte motstand i deler av befolkningen. Håndheving vil også sannsynligvis være kostbart og upopulært. Hvis overvåkingen er sporadisk og håndhevelsen begrenset, vil deltagerne i aktiviteter ikke ta innover seg hele den forventede eksterne kostnaden de påfører, noe som vil redusere nyttekostnadsbrøken av et covid-avgiftsregime. Og selv om implementeringen fra myndighetenes side skulle være vellykket, er det langt ifra sikkert at befolkningen vil respondere som rasjonelle modellagenter, blant annet fordi det ikke er sikkert at mange nok vil forstå det.

En annen mulig ulempe er at en slik avgift, som vil åpne for mer aktivitet for de med høyest betalingsvillighet, kan ødelegge følelsen mange har om at «vi er sammen om dette» og at «de fleste bidrar til korona-dugnaden#https://www.hf.uio.no/imk/forskning/prosjekter/retorikk-om-pandemi/blog/Korona.dugnad.html». Det kan gjøre ulikheter i samfunnet mer synlige, og muligens svekke sosiale normer. Nyborg (2010) peker på dette som en risiko hvis avgifter oppleves som sterkt kontrollerende, men på den andre siden kan motivasjonen til å «bidra på dugnaden» styrkes hvis det oppleves som at færre er gratispassasjerer.

Hvis sosial aksept skulle vise seg å være en kritisk utfordring for å få implementert en effektiv covid-avgift, vil det øke viktigheten av å bruke covid-avgiftsinntektene på en måte som fordrer aksept. I miljøøkonomifaget er det skrevet flere artikler om avveiningen mellom effektiv beskatning og aksept og viktige grep for øke aksept for økonomiske virkemidler, med eksempler som Kallbekken og Sælen (2011), Carattini mfl. (2017), Grimsrud mfl. (2019) og Bruvoll og Lindhjem (2021). Et gjennomgangstema er at målrettet bruk av avgiftsinntektene vil kunne øke aksepten. Et interessant eksempel på dette vil tre i kraft 16. januar 2022 i Hellas. Her vil personer over 60 år motta en bot på €100 for hver måned de fortsatt unnlater å ta sin første vaksinedose. Inntektene fra bøtene vil bli gitt til greske sykehus som behandler syke av covid-smitte (Chrepa og Tugwell, 2021).

At slike eksempler tilhører sjeldenhetene kan være et tegn på at slike virkemidler kan slite med sosial aksept i befolkningen, og at politikere kan ha svake insentiver til å ta tak i det. Samfunnsnedstengninger, etterfulgt av store krisepakker, har vært langt mer normalt. Det å «vise handlekraft» på denne måten ser i stor grad ut til å ha vært en vellykket strategi for popularitet hos mange politikere#Også kommentert på https://www.liberaleren.no/2021/11/14/handlekraftige-karrierepolitikere/, som kan være en ytterligere hindring for en pigouviansk covid-avgift.

Avgiftsbeløpet som informasjonsverktøy

Alle ulempene tatt i betraktning, virker barrierene for en pigouviansk covid-avgift svært store. Det kan imidlertid fortsatt være verdifullt å gjøre fortløpende beregninger av MEC og kommunisere dem til befolkningen. Folk får jevnlig oppdatert informasjon om smittetall og reproduksjonstall, men de får ikke dette oversatt til potensielle kostnader av deres handlinger. Og selv om mange ønsker å unngå bli smittet selv og smitte sine nærmeste, så er det klart at de ikke tar innover seg den eksterne kostnaden av aktivitetene sine. Hvis folk blir presentert for tall som kan forankre en forståelse av hvor risikable deres handlinger er for samfunnet, vil det kanskje føre til mer risikoeffektiv atferd. Å bruke informasjon på denne måten ble trukket fram som et potensielt viktig miljøpolitisk middel av Grønn Skattekommisjon (NOU 2015: 15).

Konklusjon

Aktiviteter som medfører smitterisiko har en ekstern kostnad. Selv om mange vil endre sin atferd for å selv unngå å bli smittet, så vil de ikke av seg selv ta innover seg hele den eksterne kostnaden av aktiviteten sin. Derfor diskuterer vi en pigouviansk covid-avgift for å stimulere til effektiv balanse mellom kostnader knyttet til negative helseutfall, sykehusinnleggelser og tapt produksjon fra syk arbeidskraft på den ene siden, og redusert økonomisk aktivitet for å begrense smitte på den andre siden.

Hovedkomponentene i den forventede marginale eksterne kostnaden er sannsynligheten for å være rundt noen som er smittet (som avhenger av prevalensen), virusets angrepsrate som en funksjon av avstand mellom deltagere og tid tilbrakt sammen, og forventet skade per smittetilfelle. Den forventede skaden har både en statisk komponent og en dynamisk komponent. Den statiske komponenten er skaden fra overføringen som skjer på aktiviteten. Den dynamiske komponenten er den forventede skaden fra alle smittetilfellene som inntreffer lenger ned i smittekjeden. På en gitt dag vil lengden på den forventede smittekjeden bestemmes av R-tallet, men kjeden har en øvre grense (gitt varig immunitet fra vakinering eller tilfriskning) definert av antall personer mottakelige for smitte delt på prevalensen den dagen. Med begrenset immunitet mot nye varianter er en stor andel av befolkningen fortsatt mottakelig, og den dynamiske eksternaliteten vil kunne være relativt stor.

Som økonomer synes vi det er nyttig å bruke første-best politikk som et sammenligningsgrunnlag. En pigouviansk covid-avgift ville være en teoretisk optimal løsningen for å håndtere de smitterelaterte eksternalitetene under en pandemi. I teorien ville samfunnsplanleggeren ønsket å skattlegge «pasient null» vekk fra dyremarkedet i Wuhan. Men avgiftsregimet kan fortsatt innføres midt i pandemien, og kontinuerlig bli oppdatert med utviklingen i smitte og vaksineutrullingen. I en periode med høy prevalens og høyt R-tall vil avgiften kunne være så høy at det for alle praktiske formål vil være en nedstengning, og dermed en «hjørneløsning». Under mindre uheldige forhold kan avgiften stimulere til en effektiv «indre løsning» der aktiviteter utføres så lenge verdien oppveier de forventede kostnadene. Og det er «risikotakerne» som verdsetter disse aktivitetene høyt nok som vil betale avgiften, på samme måte de som forurenser mest betaler mest i miljøavgifter. Dette vil gi offentlig inntekter som kan brukes til å kompensere de som er mest skadet av pandemien og pandemipolitikken. Det vil styrke legitimiteten til en slik ordning, som i utgangspunktet vil være vanskelig å legitimere utfra overvåkningsbehovet og håndhevelseskostnadene.

Selv om innføring av et slikt avgiftsregime ville møtt mange utfordringer, er det verdt å diskutere. Pandemien kan fortsatt vare i årevis, og covid-19 kan bli endemisk, dvs. noe som til stadighet vil komme tilbake. Det ville kreve at vi lever med viruset i det lange løp, og nedstengninger kan bare være en midlertidig løsning. Infrastrukturen til et mer covid-effektivt avgiftssystem vil i et slikt scenario være en del av en mer langsiktig løsning.

Referanser

Acemoglu, D., V. Chernozhukov, I. Werning og M. D. Whinston (2020). A multi-risk SIR model with optimally targeted lockdown. NBER Working Paper, w27102.

Africa Health Research Institute (2021). Omicron incompletely escapes immunity induced by the Pfizer vaccine. https://www.ahri.org/omicron-incompletely-escapes-immunity-induced-by-the-pfizer-vaccine/ (hentet 15.12.2021).

Alvarez, F. E., D. Argente og F. Lippi (2020). A simple planning problem for covid-19 lockdown. Working Paper 26981, National Bureau of Economic Research.

Amundsen, E. S. (2021). Searching for a “Golden Rule” of economic regulation of an infectious disease. IFRO Working Paper.

Arrow, K. J. (1963). Uncertainty and the Welfare Economics of Medical Care. The American Economic Review 53 (5), 941–973.

Barry, C. og S. Lazar (2020). Justifying Lockdown. Ethics & International Affairs, 22. mai. https://www.ethicsandinternationalaffairs.org/2020/justifying-lockdown/

Bjertnæs, G., E. Holmøy, R. Hammersland og B. Strøm (2020). Nytte-kostnadsanalyse av ulike strategier for korona-tiltak [Cost-Benefit Analysis of different strategies for corona-measures]. Samfunnsøkonomen 134 (2), 64–75.

Bruvoll, A. og H. Lindhjem (2021). Sett pris på klimaet – økt aksept for avgifter som virker. Menon-publikasjon nr. 1/2021. Menon Economics. https://www.menon.no/wp-content/uploads/2021-01-Sett-pris-p%C3%A5-klimaet-%C3%B8kt-aksept-for-avgifter-som-virker-2.pdf

Carattini, S., A. Baranzini, P. Thalmann, F. Varone og F. Vöhringer (2017). Green taxes in a post-Paris world: are millions of nays inevitable? Environmental and Resource Economics 68 (1), 97–128.

Chrepa, E. og P. Tugwell (2021). Greece Imposes $114 Monthly Fine on Unvaccinated People Over 60. Bloomberg, 30. november. https://www.bloomberg.com/news/articles/2021-11-30/greece-to-impose-monthly-fines-on-unvaccinated-people-over-60 (hentet 12.12.2021).

De Palma, A., M. Kilani og S. Proost (2015). Discomfort in mass transit and its implication for scheduling and pricing. Transportation Research Part B: Methodological 71, 1–18.

Flügel, S., A. H. Halse, N. Hulleberg, G. N. Jordbakke, K. Veisten, H. B. Sundfør og M. Kouwenhoven (2020). Verdsetting av reisetid og tidsavhengige faktorer. Dokumentasjonsrapport til Verdsettingsstudien 2018-2019, TØI-rapport 1762/2020. Transportøkonomisk institutt. https://www.toi.no/publikasjoner/verdsetting-av-reisetid-og-tidsavhengige-faktorer-dokumentasjonsrapport-til-verdsettingsstudien-2018-2019-article36266-8.html

Folkehelseinstituttet (2021). Statistikk om koronavirus og covid-19. https://www.fhi.no/sv/smittsomme-sykdommer/corona/dags--og-ukerapporter/dags--og-ukerapporter-om-koronavirus/ (hentet 15.12.2021).

Fridstrøm, L. (2020). A surprisingly simple way to assess the reproduction number of any national corona epidemic. https://www.researchgate.net/publication/341407534_A_surprisingly_simple_way_to_assess_the_reproduction_number_of_any_national_corona_epidemic?channel=doi&linkId=5ebfe1e3a6fdcc90d67a48a3&showFulltext=true

Garibaldi, P., E. R. Moen og C. A. Pissarides (2020). Static and dynamic inefficiencies in an optimizing model of epidemics. IZA Discussion Papers No. 13844. IZA – Institute of Labor Economics.

Grimsrud, K., I. V. Sem, H. Lindhjem og K. E. Rosendahl (2019). Preferanser for Grønn skattekommisjons foreslåtte avgifter på rødt kjøtt og veitrafikk. Samfunnsøkonomen 133 (2), 40–53.

Helsedirektoratet (2020). Covid-19 – samfunnsøkonomisk vurdering av smitteverntiltak (covid-19) – andre rapport. Rapport fra ekspertgruppe på oppdrag for Helsedirektoratet. https://www.helsedirektoratet.no/rapporter/samfunnsokonomisk-vurdering-av-smitteverntiltak-covid-19

Hörcher, D., D. J. Graham og R. J. Anderson (2017). Crowding cost estimation with large scale smart card and vehicle location data. Transportation Research Part B: Methodological 95, 105–125.

Kallbekken, S. og H. Sælen (2011). Public acceptance for environmental taxes: Self-interest, environmental and distributional concerns. Energy Policy 39 (5), 2966–2973.

Kaplan, G., B. Moll og G. L. Violante (2020). The great lockdown and the big stimulus: Tracing the pandemic possibility frontier for the US (0898-2937). National Bureau of Economic Research.

Li, Z. og D. A. Hensher (2011). Crowding and public transport: A review of willingness to pay evidence and its relevance in project appraisal. Transport Policy 18 (6), 880–887.

Mehlum, H. og R. Torvik (2020). Etterspørsel og tilbud i koronaens tid. Samfunnsøkonomen 134 (2), 24–34.

Mordt, H. (2021). Karantenebrudd: Så mange har fått korona-bot for å bryte smittevernreglene. NRK, 5. juni. https://www.nrk.no/osloogviken/karantenebrudd_-sa-mange-har-fatt-korona-bot-for-a-bryte-smittevernreglene-1.15511029 (hentet 01.12.2021).

NOU 2015: 15. Sett pris på miljøet – Rapport fra grønn skattekommisjon.

Nyborg, K. (2010). Will green taxes undermine moral motivation. Public Finance and Management 110 (2), 331–351.

Perman, R., Y. Ma, J. McGlivray og M. Common (2003). Natural resource and environmental economics. Pearson Education.

Pigou, A. C. (1920). The economics of welfare.McMillan, London.

Rødseth, K. L., P. B. Wangsness og S. Proost (2021). Marginal external crowding costs in the era of COVID-19: Assessment and policy implications [preliminary results]. 2021 International Transport Economics Association Annual Conference, Roma. https://editorialexpress.com/conference/ITEA2021/program/ITEA2021.html

Schjetne, S. (2021). Her er de nye bøtesatsene for brudd på koronareglene. Dagsavaisen, 20. januar. https://www.dagsavisen.no/oslo/nyheter/2021/01/20/her-er-de-nye-botesatsene-for-brudd-pa-koronareglene/ (hentet 01.12.2021).

Stavins, R. N. (1995). Transaction costs and tradeable permits. Journal of Environmental Economics and Management 29 (2), 133–148.

Weitzman, M. L. (1974). Prices vs. quantities. The review of economic studies 41 (4), 477–491.